中国经济中的一般利润率:1994-2011

2016-06-25谢富胜

谢富胜,李 直

(1.中国人民大学 经济学院,北京 100872;2.美国尤他大学 经济系,美国 盐湖城 84112)

中国经济中的一般利润率:1994-2011

谢富胜1,李 直2

(1.中国人民大学经济学院,北京100872;2.美国尤他大学经济系,美国盐湖城84112)

[摘要]利润率是马克思主义经济学分析经济运行的重要变量。本文在借鉴谢克等人建立的国民经济核算的政治经济学框架基础上,结合中国实际估算了1994-2011年的一般利润率。我们的研究发现,1994-2011年间中国经济一般利润率存在不断下降的趋势,进一步的分析表明,尽管剩余价值率和资本有机构成都具有上升趋势,但资本有机构成的上升趋势超过了剩余价值率的上升趋势是利润率下降的主要原因。资本有机构成的上升趋势直接源于中国经济重化工业占比的不断提高。

[关键词]生产与非生产劳动;利润率;资本有机构成

克里普纳指出分析经济有两种方法,即“以活动为中心”和“以积累为中心”相互对应的两个视角。[1]新古典经济学就是以“活动”为中心,考察各种不同活动对GDP的“贡献”,在这一理论框架中,资本被看作等同于其他生产要素的一般范畴,作为资本报酬的利润并不比其他要素报酬更为重要,利润率并非宏观经济分析的要点。相比之下,在古典政治经济学、马克思主义经济学和凯恩斯主义经济学中,利润率是分析宏观经济活动的一个核心范畴。利润率下降将降低对新投资盈利能力的预期,进而引起投资率、总产量和总就业水平下降,并最终导致经济萧条;而较好的利润率预期则会促进投资和经济增长。

20世纪50年代以来,随着发达国家国民经济核算体系的建立以及统计技术的发展,从经验上对利润率进行估算分析逐渐成为可能。自1957年吉尔曼从经验上估算利润率以来,[2]从经验上估算主要资本主义国家的利润率并分析相关问题成为国外马克思主义经济学分析的一个重要方面。这些研究大致可分为趋势分析、长期分析和周期分析等三类。趋势分析主要是从经验上估算19世纪70年代以来资本主义核心国家的利润率,并研究其是否符合平均利润率趋于下降规律;长期或周期分析主要着眼于美国20世纪20年代以来的利润率波动与经济危机的研究。其中,长期分析主要关注资本主义长波或几个经济周期的比较研究,一般忽略或控制产能利用率的短期波动,采用计量方法或利润份额与产出资本比的两因素分解法;而周期分析着眼于单个经济周期内部各个阶段,探讨引致利润率以及实际产出波动的主要原因,一般采用产出资本比、利润份额以及产能利用率的三因素分解法。

改革开放以来,中国私营经济的发展以及国有企业的市场化改革,利润率同样成为影响不同所有制主体进行决策的重要变量。国内目前已有一些学者对中国经济利润率进行了初步的经验研究。这些研究要么是仅考虑制造业的利润率,低估了整体经济的利润总额;[3]要么是没有考虑不同性质的活动,高估了利润总额;[4]要么只是计算了只有投入产出数据的间断年份利润率,或者没有讨论次级部门对总利润估算的影响。[5]

正如谢克等所指出的,在新古典经济学以活动为中心的分析方法中,作为价值再分配的活动被当作生产性活动,因此存在着大量重复计算问题。他们从投入产出表出发,基于生产性和非生产性活动的区分,较准确的估算了价值总额。[6]因此本文根据他们的方法结合中国投入产出表来估算中国经济的一般利润率。本文第一节主要是介绍谢克等人估算利润的方法;第二节结合中国投入产出表按照他们的方法估算相关数据;第三节估算并分析中国经济一般利润率波动的原因;最后是结论。

一、国民经济核算的政治经济学框架

新古典经济学认为所有通过市场交易的商品或服务都具有价值,所有和市场交易相关的社会再生产环节中的生产、分配和社会维护活动都具有“生产”的性质,都会参与总价值的创造的。二战后发达国家建立的国民经济核算恰恰是在这一理论指导下建立的。马克思主义经济学认为,只有生产性劳动才创造新价值,其他社会再生产活动只是参与总价值的分配。①这种理论上的区别会使得国民经济核算出现高估经济体实际创造的价值,无法反映经济体运行的实际情况。例如,目前国际上围绕美国经济金融化所进行的分析就证明了这一点。1994年,谢克等人根据马克思的劳动价值论,建立了国民经济核算的政治经济学分析框架,并对美国一般利润率进行了经验核算。

1.社会活动的分类

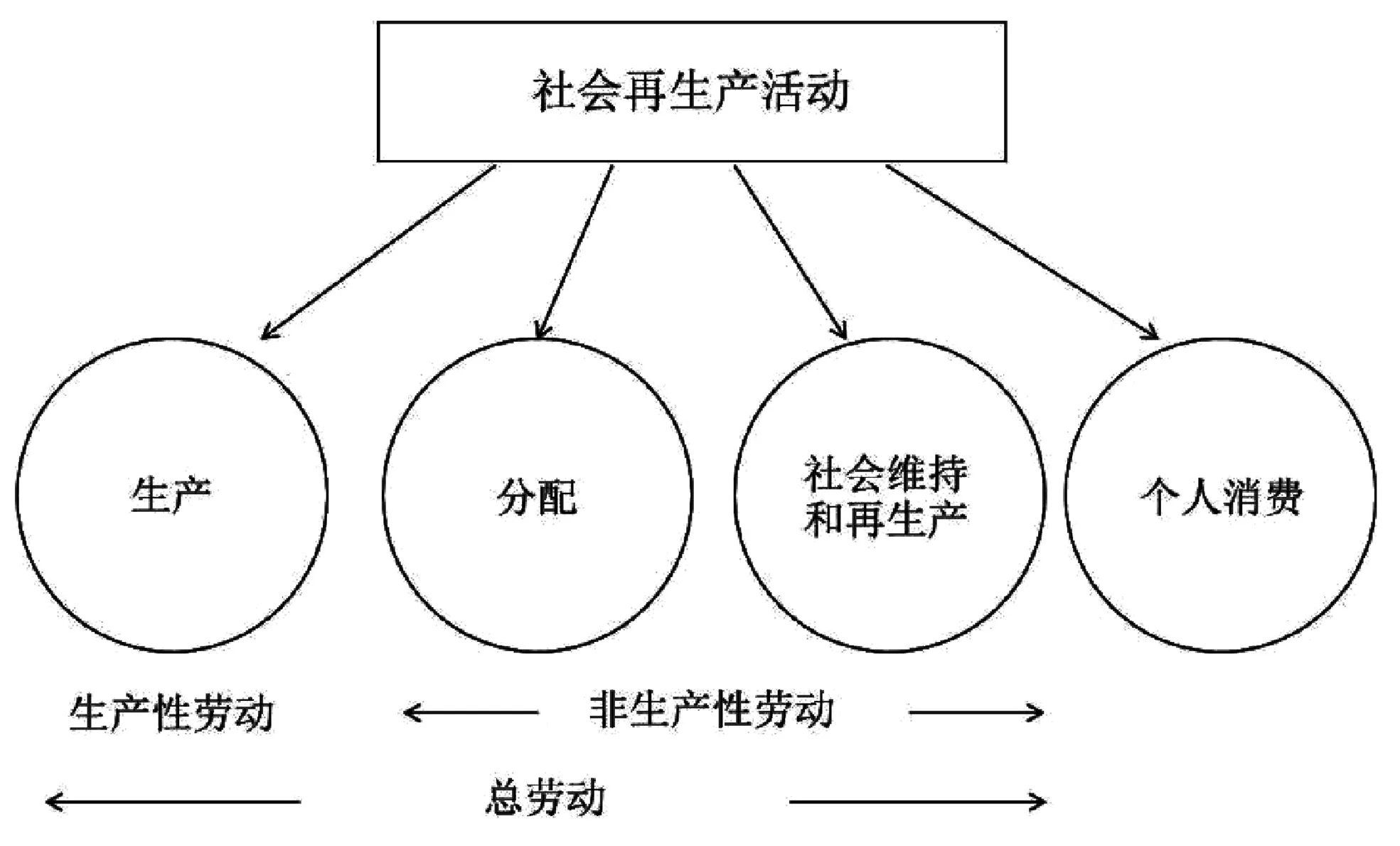

图1 四种社会活动之间的关系图表来源:谢克和托纳克(1994),Figure 2.1

理论上来说,我们可以将社会再生产活动分成生产性活动和非生产性活动两大类。生产性活动涉及新使用价值的创造,而非生产性活动则是使用价值的消耗。作为建立马克思国民经济核算体系的基础,谢克和托纳克首先区分了生产性活动与非生产性活动。他们认为,社会再生产活动中主要包括四类基本活动:(1)生产活动,指使用使用价值创造新的使用价值的活动;(2)分配活动,指将生产的使用价值从直接生产者那里转移到使用者手中的活动;(3)社会维持和再生产活动,指使用使用价值的私人管理、公共管理、社会秩序的维护和再生产等活动,从事这些活动的主体主要是政府、法律系统、军事人员、保安人员;(4)个人消费活动,指消费者个体直接消费使用价值的活动。[6]21-22在这四类活动中,生产活动、分配活动、社会维持和再生产活动都是劳动行为,而个人消费活动则不是。但并不是所有的劳动行为都是生产性劳动,只有生产活动中的劳动是生产性劳动。四类活动间的关系如图1所示。

根据以上对生产活动的重新定义,谢克和托纳克明确划分了国民经济中的各部门。他们将投入产出表中各部门划分为初级部门(Primary Sectors)、次级部门(Secondary Sectors)、外贸部门(Foreign Trade Sectors)以及非资本主义生产活动(Noncapitalist Labor Activities),并建立了投入产出表与马克思国民收入核算指标体系间的联系。

2. 用投入产出表估算总剩余价值(总利润)的方法

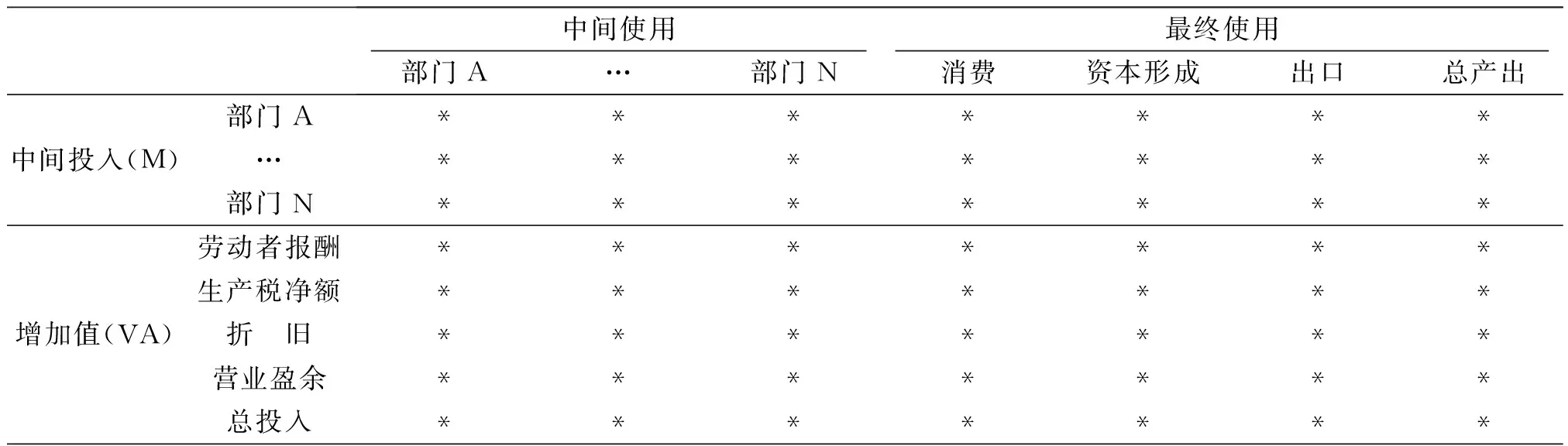

表1是一个简略的投入产出表。从纵向来看,投入产出表记录了每一个部门的中间品投入和增加值,从横向来看则记录了中间品使用和最终使用(M代表中间品投入,VA代表增加值)。

表1 投入产出表简略表

首先考虑仅仅包含初级部门的情况。初级部门包括生产和交易部门,生产部门包括货物生产,生产性服务,政府生产和生产性交通;交易部门包括批发/零售、建筑,设备,车辆租赁、政府交易和分配性交通。如果经济中只有生产部门(用下标p表示),那么,劳动报酬(W)和利润(P)完全对应可变资本(V)和剩余价值(S)。在这种条件下,投入产出(IO)体系估算的利润总额、劳动报酬,就可以直接等同于马克思主义经济学相应范畴。考虑加入交易部门(用下标t表示),估算这些范畴就会变得复杂。根据马克思主义经济理论,交易部门并不创造价值。这样交易部门的中间品投入、工资和利润来自于生产部门实际创造价值的转移部分。根据投入产出表的指标,有如下几个等式:

GOp(生产部门总产出)= Mp+Wp(生产部门工资)+ Pp

GOt(交易部门总产出)= Mt+Wt(交易部门工资)+ Pt

TV(总价值)= GOp+GOt

V=Wp

S=Pp+GOt=Pp+Mt+Wt+Pt

可以看出,引入交易部门后,根据IO体系估算的利润总额(Pp+Pt)要小于该经济体实际创造的剩余价值。如果直接将劳动报酬等同于可变资本,就会高估可变资本致高估,低估剩余价值率。

其次,考虑引入次级部门的情况。次级部门包括金融、保险、地租以及政府等部门,其收入被看作其他部门支付的使用费。在初级部门中实现的价值可以通过初级部门与次级部门之间的一系列转移再循环,但由于次级部门的收入已经在初级部门中进行了核算,所以次级部门的收入不计入总价值之中。谢克等人把纯地租、专利费、土地买卖、金融工具买卖、利息等统称为专利税支付活动(Royalty Payment,用下标ry表示)。由于这些活动的非生产性质,其收入来自于生产活动创造的总价值。但在IO体系和国民收入核算(National Income Product Accounts,简称NIPA)体系下,专利税支付活动被认为是生产性的,这样一方面在初级部门记录中会将专利税支付活动(RYp与RYt)记录为初级部门总产品的一部分,另一方面又在专利税部门将这些活动记录为专利税部门总产品的一部分。这样的话实际上就有了重复计算问题,所以用IO指标重新计算马克思的范畴需要如下等式:

TV= GOP+ GOt

V=Wp

S=GOt+Pp+RYp=Mt+Wt+Pt+RYt+Pp+RYp

引入了次级部门之后,不同部门之间的关系变得更加复杂,两个体系相对应的范畴之间差异如表2所示。

当我们综合考虑所有部门时,两个体系经济核算指标的差距变得更加明显。由于重复计算问题以及将价值分配之后的再分配过程当作价值生产过程,IO体系估算的总价值大于马克思意义上的总价值;将劳动报酬等同于可变资本就存在高估问题;IO体系将次级部门利润纳入总利润,但在估算马克思范畴的总利润时,并没有考虑这一部分,而且 IO体系估算的利润忽视了交易部门的中间投入和生产部门对次级部门的支付,因此,IO体系概算的利润低估了总剩余价值。最终IO表各部分同马克思范畴之间的差异如表3所示。

表2 引入次级部门后IO体系指标同马克思范畴的比较

表3 投入产出表各部分与利润、可变资本的比较

二、1994-2011年中国经济一般利润率估算的数据来源

结合中国投入产出表的实际编制情况,我们需要适当修正总利润估算公式。对于生产部门,增加值部分中的营业盈余和生产净税额以及专利税支付应当被计入到总利润中。营业盈余和生产净税额之和等于总增加值减去劳动者报酬和折旧。对于交易部门,整个交易部门的总价值扣除折旧之后,都应当计入总利润。这相当于用交易部门增加值加上中间投入,减去该部门折旧。所以最终估算公式为:

P = VAp-Wp-Dp(生产部门折旧)+RYp+VAt+Mt-Dt(交易部门折旧)

这样,估算总利润我们需要生产部门增加值、劳动报酬、固定资产折旧和生产部门对次级部门的专利税支付以及交易部门的增加值、中间品投入和固定资产的折旧数据。由于中国每逢2、7年份编制投入产出基本表,逢0、5 年份编制投入产出延长表,我们需要在中国投入产出表的基础上结合《中国统计年鉴》以及一些假设来进行推算其他年份数据。

1. 部门分类

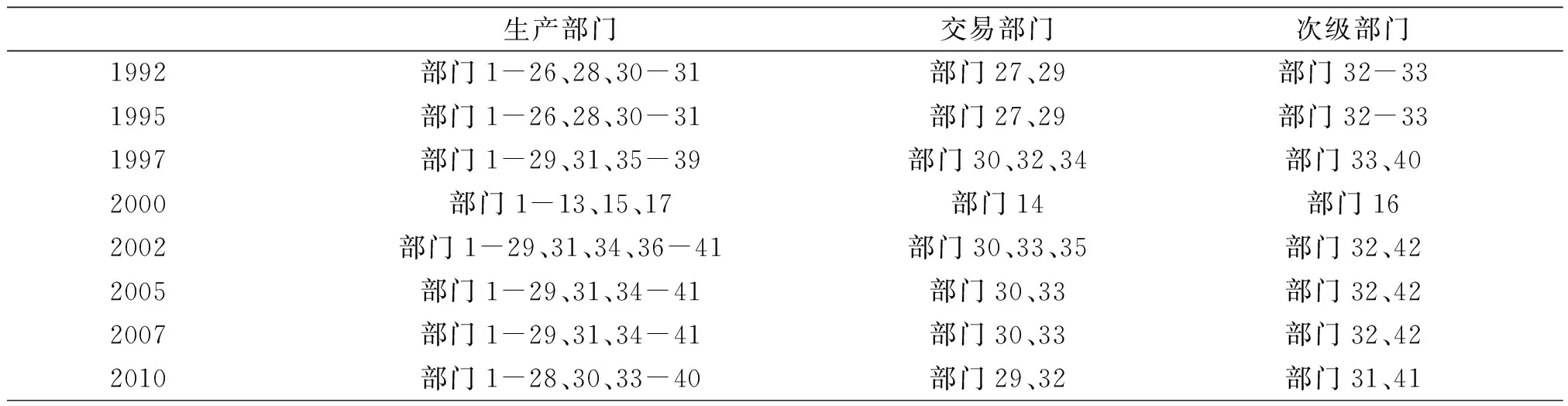

根据谢克等人基于美国投入产出表的部门分类法,我们首先结合中国投入产出表的实际情况来划分价值创造的部门。考虑到中国投入产出表②各年份间编制部门的变化,而且划分行业的口径与美国投入产出表的差异。我们借鉴谢克等人的划分方法,依据他们对各社会活动的定义来进行部门分类。各年的分类结果如表4所示:

表4 基于投入产出表的部门分类

这里有两点需要特别指出:(1)谢克等人定义的交易部门包括批发零售业以及部分涉及房屋售卖和租赁活动的房地产业,而土地的租赁买卖则包含在次级部门中。由于我们缺乏房地产业详细的分类数据,这里只能将房地产业归为交易部门。考虑到早期投入产出表中没有房地产业的统计数据,有可能会低估了交易部门规模;(2)投入产出表中部分年份有专门的旅客运输业的统计,我们认为这符合谢克等人定义的分配性交通部门,因此我们将其合并在交易部门中。

2.估算利润率的相关指标

劳动报酬数据和固定资产折旧数据的估算。我们先用投入产出表计算出生产部门和交易部门各年劳动报酬和固定资产折旧总额,并计算两者占到投入产出数据表中劳动报酬和固定资产折旧总额的比例。对于1994-2011年间缺失投入产出数据的年份,使用临近两年的比例,用等差数列估算出相应比例,2011年比例直接使用2010年数据。1996-2012年《中国统计年鉴》③的各地区国内生产总值结构项目(1996-2006)和地区生产总值收入法项目构成(2007-2012)提供了各省和直辖市1994-2011年的劳动报酬数据和固定资产折旧数据,1995、2004年和2008年数据缺失(1995年可直接使用投入产出表提供的数据)。对各省数据加总可以得到当年全国的劳动报酬数据和固定资产折旧数据。使用各年比例乘以统计年鉴计算出的劳动报酬和固定资产折旧数据,估算出当年各部门劳动报酬和固定资产折旧值。对于2004和2008年统计年鉴缺失的劳动报酬及固定资产折旧数据,我们使用相邻两年的投入产出数据计算劳动报酬和固定资产折旧占总额占总增加值的比重,同样采用等差数列的方法估算这两年劳动报酬和固定资产折旧占总增加值的比重。使用这一比例乘以2004 年和2008 年GDP数据得到两个数据的估算值。

部门增加值数据的估算。2006-2013年的《中国统计年鉴》提供了2004-2011年分行业的增加值数据。我们根据部门加总得到当年的生产部门和交易部门增加值数据。对于没有数据的年份,我们使用投入产出数据,计算各年生产部门和交易部门增加值占总增加值的比重,采用同样的等差数列方法估算该比重的连续年份数据,乘以当年的GDP数据得到部门增加值数据的估算值。

中间品投入的估算。我们使用投入产出数据加总得到当年生产和交易部门中间投入总额,除以各部门增加值得到各部门中间投入和增加值之比。依然使用等差数列的方法估算出该比例的连续年份数据,再用估算的增加值乘以这一比例得到各年份中间品投入的估算值。生产部门向次级部门的专利税支付的估算。我们使用投入产出数据将当年生产部门使用的次级部门中间投入进行加总,得到向次级部门的专利税支付总额,再除以当年生产部门中间投入总额,得到向次级部门转移支付的占比。采用和前面一样的方法计算出向连续年份的比例,乘以估算出的生产部门中间品投入数据得到生产部门转移支付的估算值。

3.固定资本存量数据的估算

参与利润率平均化的不仅有产业资本,还包括商业资本等一系列参与剩余价值分配的资本。我们在计算利润率时采用总固定资本存量数据作为社会总资本量的一个近似值。估算中国资本存量历来是研究中国经济的一个热点,贺菊煌[7]、邹至庄[8]、张军[9]、单豪杰[10]、范巧[11]、古明明和张勇[12]等人都提出了自己的估算方法。总体而言,估算方法主要有基于积累数据的加总和永续盘存法。由于1992年之后积累数据不再公布,无法再使用积累数据加总计算资本存量,因此永续盘存法提供了一个比较可靠的估算方式。一般来说,永续盘存法涉及基期资本存量,投资流量,折旧率和价格指数的选取。经过综合考虑,我们认为古明明的计算比较细致的考虑了永续盘存法这些细节,因此我们借鉴古明明的资本存量数据。

古明明以1978年作为基期,计算了以1978年不变价格衡量的总固定资本存量。考虑到中国投入产出表和中国统计年鉴提供的相关数据都是以当年价格计算的,我们必须将古明明以基期价格计算的资本存量数据转换为当年价格数据。我们根据古明明在论文中介绍的方法计算了1978-2008年间的固定资产价格平减指数(1978=100),并将1994-2008年的计算结果换算成当年价格数据。2008年之后,我们在前一年数据的基础上,首先进行固定资产投资价格指数调整,然后减去当年总固定资产折旧,加上固定资产投资得到2009-2011年间总固定资本存量的估算值。

三、1994-2011年中国经济一般利润率及其波动

根据上述方法,我们首先计算出相关数据,在此基础上我们估算出中国经济一般利润率。根据马克思分析利润率的影响。因此,我们估算资本有机构成和剩余价值率,并分析其变化的根源。

生产部门增加值、劳动报酬、固定资产折旧和生产部门对次级部门的专利税支付以及交易部门的增加值、中间品投入和固定资产的折旧数据的结果如表5所示。我们将表5中前三列数据相加,减去后两列数据可以得到1994-2011年间的利润总额。用利润总额除以固定资本存量数据,计算出1994-2011年间的一般利润率估算结果。相关数据如表5所示:

表5 估算利润率的相关数据(当年价格,亿元)

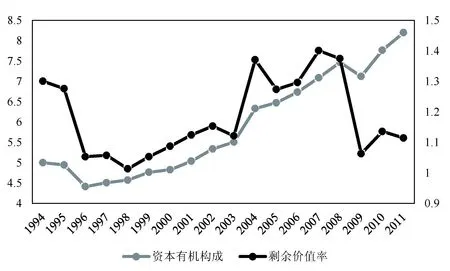

图2 剩余价值率(右坐标)和资本有机构成(左坐标)变化

表5表明,从1994到2011年期间,除少数年份外,中国经济的一般利润率从26.02%降低至2011年的13.60%左右;这一趋势不仅符合马克思一般利润率趋于下降的规律,而且我们也可以看出,中国经济一般利润率实际上是中国经济增长的先行指标,利润率的波动预示着中国经济增长的波动。作为固定资产投资决策的最重要变量,不断下降的利润率已经对中国固定资产投资产生了负面影响,进而影响了经济增长。例如,2000-2010年间,总固定资产投资、公有经济固定资产投资、非公经济固定资产投资和GDP实际年增长率的均值为22.65%,15.76%,30.79%和10.35%。2011-2014年,其均值下降至16.53%,10.93%,18.47%和8.05%。值得注意的是由于市场化进程不断加深,公有经济的固定资产投资增速远不如非公经济且波动很大。2008-2009两年为应对世界金融经济危机,公有经济的固定资产投资增速分别为26.44%和41.15%,为1994年以来的峰值,有效的保持了经济的稳定性。但是2011年其增速跌至-0.29%,非公经济固定资产投资增速也大幅降低,直接导致了总固定资产投资增速放慢,进而造成了经济增长率下滑。

马克思主义经济学认为,影响利润率的主要因素是反映技术进步的资本有机构成以及劳资关系的剩余价值率,其升降取决于资本有机构成和剩余价值率的之间变动的比较。在本文的数据中,生产部门的劳动报酬实际上就是马克思主义经济学中的可变资本范畴,我们用总利润除以可变资本就可以得到马克思主义经济学中的剩余价值率,用总资本除以可变资本可以得到资本有机构成。

图2给出了剩余价值率和资本有机构成的变化趋势。从图2可以看出,1994-2011年期间,中国的资本有机构成平稳地上升,而剩余价值率的波动比较大,经历了不断下降-上升-下降三个主要阶段,剩余价值率的线性趋势线表明,就总体而言,剩余价值率在长时间段内也是上升的。虽然剩余价值率和资本有机构成都具有上升趋势,但是资本有机构成上升的更快,最终造成利润率的下降趋势。

中国的剩余价值率之不断上升,主要原因在于中国制造业在新国际分工和价值链体系中占据低端位置,起主要组成是大量依靠高强度简单体力劳动的代工企业,对外依赖程度越高,这些企业就越会通过各种手段例如提高劳动强度、延长劳动时间来加强对劳动者的剥削程度。中国农民工群体没有彻底切断与土地的联系,户籍制度的分割又造成农民工劳动力使用和再生产的分离,也就是半无产阶级化给出在客观上导致了低廉的劳动力价格。[13]这是目前中国剩余价值率的上升趋势的主要原因。根据卢锋对中国农民工工资走势的详细数据分析,农民工名义工资增长最快的时期,恰好是中国剩余价值率下降的时期。[14]随着中国经济的发展,中国重化工业不断扩张。数据显示20世纪80、90年代,重工业总产值占到工业总产值的50%-60%;从1999年到2011年,重工业总产值占到工业总产值比例从60%上升到了71.8%。[15]《中国工业经济统计年鉴2012》的数据显示,1999年,重工业合计资产占到全部工业合计资产和67.96%,而2012年这一比重提高为76.96%。重化工业的扩张无疑是造成中国经济中资本有机构成提高的重要原因。

四、结论

我们在马克思主义经济学的基础上,借鉴谢克等人建立的国民经济核算的政治经济学框架,结合中国实际进行一定的修正,克服了以往研究存在的忽视社会活动生产性质以及错误理解不同活动在分配剩余价值中的作用,估算了中国经济一般利润率。在进一步讨论利润率波动原因时,我们发现1994-2011年间,剩余价值率和资本有机构成都存在着上升趋势。对低成本劳动力的过度剥削和重工业的扩张造成了两者的上升趋势,而上升较快的资本有机构成最终造成了这一时间段内利润率的下降。

我们的研究主要是初步在经验上估算了中国经济的一般利润率,尝试将马克思抽象的理论应用于分析中国经济的现实。在未来的研究中,我们需要考虑短期因素(例如需求因素,国际经济波动等)对利润率波动的影响,进一步扩展马克思主义经济学的经验分析。

[注释]

①需要指出的,在马克思主义经济学中,生产和非生产性活动并不代表必要和非必要活动.例如商业资本参与剩余价值实现过程(商品售卖),并不创造价值,但是这对整个社会再生产活动有着重要意义.

②本文使用的投入产出表来自http://www.iochina.org.cn/Download/xgxz.html.

③统计年鉴数据来自于http://www.stats.gov.cn/tjsj/ndsj/.

[参考文献]

[1]Krippner, G. R.,The Financialization of the American Economy[J].Socio-Economic Review,2005,(3):173-208.

[2]Gillman J M.The Falling Rate of Profit: Marx’s Law and Its Significance to Twentieth-century Capitalism[M].London:Dennis Dobson,1957.

[3]李亚平.中国制造业利润率变动趋势的实证分析[J].经济纵横,2008,(12):123-126.

[4]高伟.中国国民收入和利润率的再估算[M].北京:人民大学出版社,2009.

[5]赵峰,姬旭辉,冯志轩.国民收入核算的政治经济学方法及其在中国的应用[J].马克思主义研究,2012,(8):64-73.

[6]Shaikh,A and Tonak,E.A.,Measuring the Wealth of Nations:The Political Economy of National Account[M].Cambridge:Cambridge:Cambridge University Press,1994.

[7]贺菊煌.我国资产估算[J].数量经济技术经济研究,1992,(8):24-27.

[8]G.Chow.Capital Formation and Economic Growth in China[J].Quarterly Journal of Economics,1993,(3):809-842.

[9]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7):35-43.

[10]单豪杰.中国资本存量K的再估计:1952~2006年[J].数量经济技术经济研究,2008,(10):17-31.

[11]范巧.永续盘存法细节设定与中国资本存量估算:1952-2009年[J].云南财经大学学报,2012,(3):42-50.

[12]古明明,张勇.中国资本存量的再估算和分解[J].经济理论与经济管理,2012,(12):29-41.

[13]潘毅等.农民工:未完成的无产阶级化[J].开放时代,2009,(6):5-35.

[14]卢锋.中国农民工工资走势:1979-2010[J].中国社会科学,2012,(6):47-67.

[15]赵佳佳,王建林.中国新一轮重工业化成因与影响——基于省级数据的经验证据[J].上海经济研究,2014,(2):41-50.

[责任编辑:安锦]

The General Rate of Profit for China Economy: 1994-2011

XIE Fu-sheng,LI Zhi

(1.School of Economics, Renmin University of China, Beijing 100872,China;2.Department of Economics, The University of Utah, SLC 84112,U.S.A)

Abstract:Rate of profit is the most important variable to analyze economy in Marxian political economy. This paper is based on Shaikh’s framework of national economic accounting for political economy, and combines with China’s reality to estimate the general rate of profit for China from 1994 to 2011. Our research finds there is a declining trend for this rate of profit, and further analysis shows even though rate of surplus value and organic composition of capital are both increasing, the latter grows at a higher velocity, which is the main cause for the declining rate of profit. The fast expansion of heavy industry is the direct cause for rising organic composition of capital.

Key words:productive and unproductive labor; rate of profit; organic composition of capital

[收稿日期]2016-03-06

[基金项目]国家社科基金重点项目(14AJL003);北京市社科基金重点项目(14JGA004)

[作者简介]谢富胜(1972-),男,安徽枞阳人,中国人民大学经济学院教授,博士,博士生导师,中国特色社会主义建设协同创新中心研究员,从事马克思主义经济理论研究.

[中图分类号]F124

[文献标识码]A

[文章编号]2095-5863(2016)03-0001-08