环境经济手段减排效应的区域差异

2016-06-23毛晖郑晓芳

毛晖++郑晓芳

【摘 要】 近年来,环境污染问题日益凸显,对此,我国采取了各种经济手段以治理环境。文章根据我国30个省份2002—2013年的省级面板数据,检验排污费、环境类税收及环保投资三种环境经济手段在不同区域的污染减排效果及其差异。实证结果显示,对于不同的区域,能显著发挥减排效果的手段并不一致,东部地区为环保投资,中部地区为排污费,西部地区为环境类税收。因此,应加大中西部地区的环保投资总量,同时积极推进环境税费改革。

【关键词】 环境经济手段; 减排效应; 区域差异

中图分类号:F812.43;X321 文献标识码:A 文章编号:1004-5937(2016)11-0086-04

一、引言

环境是人类赖以生存的基本条件,也是经济发展的物质基础。然而,改革开放以来,在我国经济高速增长的同时,环境污染状况日趋严峻。2014年,按照《环境空气质量标准》,在我国74个城市中,空气质量达标的仅有8个①。此外,水污染、固体废物污染等问题也都不容乐观。2014年,我国地下水水质监测结果显示,较差级与极差级的监测点占比各为45.4%、16.1%②。

对于污染治理,环境经济手段颇受推崇。在我国,主要包括排污费、环保投资以及环境类税收等。而我国尚未开征独立的环保税,2015年6月,我国才首次发布《中华人民共和国环境保护税法(征求意见稿)》。因此,本文仅选择一些具有环保意义的税种,将其统称为“环境类税收”予以分析,主要包括资源税、车船税、耕地占用税等。

我国地域广阔,不同地区的能源、产业结构及经济发展状况各异,环境污染程度也不尽相同。同时,在实际治理过程中,各类经济手段的作用机制并不一致,其减排效果也不尽相同。基于此,本文以上述三类环境经济手段为研究对象,运用省级面板数据,检验各类环境经济手段在不同区域的减排效果及其差异,为进一步优化环境治理体系提供相应的决策参考。

二、文献综述

对于环境经济手段的减排效应,国内外的研究成果大致分为两个方面,即单一环境经济手段的减排效应和多种手段综合应用的减排效应。

对于排污费制度,国外的研究起步较早,且观点不一。Jerrold M.Peterson(1977)[ 1 ]认为,企业会因排污收费标准的提高而经济地选择减少污染排放量。Wang和Wheeler(2005)[ 2 ]的实证研究结果也支持这一观点。他们指出,对空气和水污染收费都能促进企业减排且效果显著。王德高、陈思霞(2009)[ 3 ]通过实证研究也发现,排污收费能显著抑制我国企业的排污行为。但Feinerman(2001)[ 4 ]认为,“污染者付费”机制会引起企业和政府讨价还价,从而导致环境治理效率损失。更甚者,排污费制度会因人为因素影响,最终沦为地方财政的融资手段,难以发挥环境治理效力(Markandya and Shibli,1995)[ 5 ]。王金南等(2014)[ 6 ]研究指出,排污费制度的减排效果关键在于排污费的征收标准。

对于环境税的减排效应,20世纪中后期,发达国家为应对严峻的环境问题,相继将税收引入环保领域。20世纪90年代,各国纷纷进行了环境税制改革,Bosquet(2000)[ 7 ]和Patuelli(2005)[ 8 ]先后通过对欧洲各国环境税改革的定量分析,指出环境税对控制碳排放效果显著。由于我国的税制中并不存在正式的环境税,部分学者就以一些具有环保性质的税种作为研究对象,并将其简称为环境税。梁伟、朱孔来等(2014)[ 9 ]基于CGE模型研究发现,“消费性环境税”的节能减排效果优于“生产性环境税”,且减排效果与税率呈正相关。但田民利(2010)[ 10 ]认为,我国现行环境税的制度设计并非都以环保为目标,以致其难以发挥环境保护功能。另有学者通过模拟环境税的开征,研究其减排效应。秦昌波等(2015)[ 11 ]认为,开征环境税有利于优化产业结构,抑制重污染行业,促进清洁产业发展。征收能源环境税,对能源密集型行业能起到改善能源结构、节能、减排的作用(黄英娜,2005)[ 12 ]。

对于环保投资的减排效应,国外学者Antoci和Galeotti(2007)[ 13 ]认为,如果社会资金投资到环保产品上,环境质量在不断提高的同时,也能促进经济发展。而针对我国环保投资的运行状况,尹希果(2005)[ 14 ]、杨竞萌(2009)[ 15 ]等研究认为,从总体来看,我国环保投资的运行效率低下,其治污效果与投资量不成正比。此外,我国环境污染重心与环保投资重心存在一定偏离,导致环保投资不能充分发挥保护环境的作用(杨磊、高向东,2012)[ 16 ]。但王亚菲(2011)[ 17 ]通过实证研究发现,环境治理投资对污染治理有积极作用,且存在地区差异。彭熠、周涛和徐业傲(2013)[ 18 ]的研究也得到了类似结论,即在环境规制下,我国环保投资能促进工业废气减排,且其减排效果具有一定的滞后性。

在环境治理的实践中,通常是多种环境经济手段综合运用。Dasgupta et al.(2002)[ 19 ]利用环境库兹涅茨曲线(Environmental Kuznets Curve,简称EKC)研究发现,实施严格的环境经济手段可降低污水排放水平,且随着实施强度的提高,EKC的拐点可能提前出现,并在较低位置趋于平缓。董小林等(2011)[ 20 ]则从理论上论证了环境经济手段能够激励经济主体的环保行为。在对综合效应进行研究的同时,部分学者也关注到不同手段的效果差异。李永友、沈坤荣(2008)[ 21 ]利用跨省工业污染数据,通过实证检验发现,我国实施的环境政策能够有效减少污染排放,但这种效果主要来自污染收费制度的实施。

综上所述,学界对于各类环境经济手段的减排效应并无统一的结论,对减排效应的区域差异关注较少。鉴于此,本文运用省级面板数据,探究不同环境经济手段的减排效应是否存在显著的区域差异。

三、数据说明及实证方法

(一)变量选取与数据处理

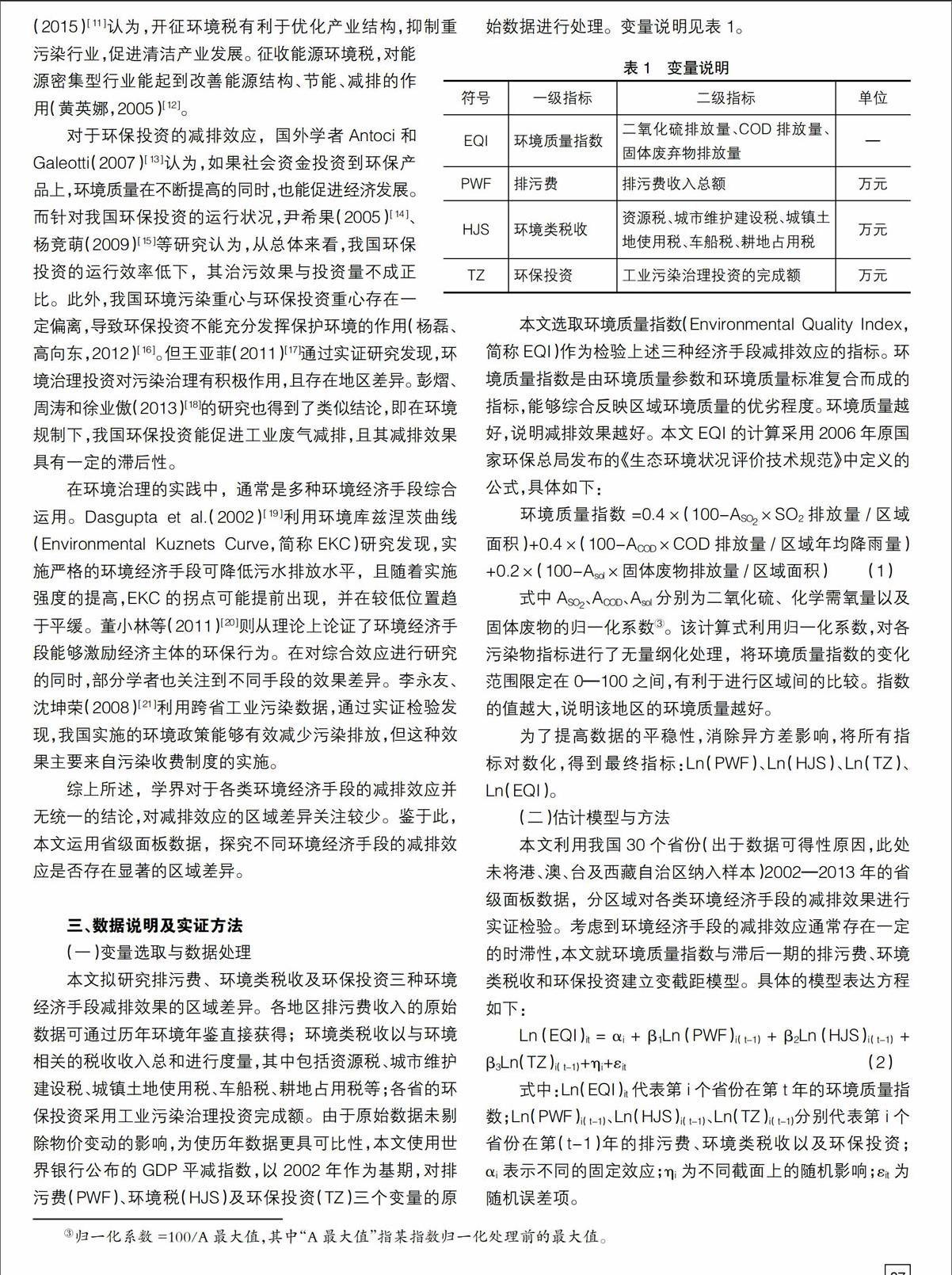

本文拟研究排污费、环境类税收及环保投资三种环境经济手段减排效果的区域差异。各地区排污费收入的原始数据可通过历年环境年鉴直接获得;环境类税收以与环境相关的税收收入总和进行度量,其中包括资源税、城市维护建设税、城镇土地使用税、车船税、耕地占用税等;各省的环保投资采用工业污染治理投资完成额。由于原始数据未剔除物价变动的影响,为使历年数据更具可比性,本文使用世界银行公布的GDP平减指数,以2002年作为基期,对排污费(PWF)、环境税(HJS)及环保投资(TZ)三个变量的原始数据进行处理。变量说明见表1。

本文选取环境质量指数(Environmental Quality Index,简称EQI)作为检验上述三种经济手段减排效应的指标。环境质量指数是由环境质量参数和环境质量标准复合而成的指标,能够综合反映区域环境质量的优劣程度。环境质量越好,说明减排效果越好。本文EQI的计算采用2006年原国家环保总局发布的《生态环境状况评价技术规范》中定义的公式,具体如下:

环境质量指数=0.4×(100-ASO2×SO2排放量/区域面积)+0.4×(100-ACOD×COD排放量/区域年均降雨量)+0.2×(100-Asol×固体废物排放量/区域面积) (1)

式中ASO2、ACOD、Asol分别为二氧化硫、化学需氧量以及固体废物的归一化系数③。该计算式利用归一化系数,对各污染物指标进行了无量纲化处理,将环境质量指数的变化范围限定在0—100之间,有利于进行区域间的比较。指数的值越大,说明该地区的环境质量越好。

为了提高数据的平稳性,消除异方差影响,将所有指标对数化,得到最终指标:Ln(PWF)、Ln(HJS)、Ln(TZ)、Ln(EQI)。

(二)估计模型与方法

本文利用我国30个省份(出于数据可得性原因,此处未将港、澳、台及西藏自治区纳入样本)2002—2013年的省级面板数据,分区域对各类环境经济手段的减排效果进行实证检验。考虑到环境经济手段的减排效应通常存在一定的时滞性,本文就环境质量指数与滞后一期的排污费、环境类税收和环保投资建立变截距模型。具体的模型表达方程如下:

四、实证结果及分析

(一)面板数据平稳性检验

在实际操作中,伪回归现象极为常见,即一些本身无直接关联的非平稳时间序列也会表现出共同的变化趋势,但其回归结果却没有实际意义。因此,为了避免这一现象的出现,在回归估计之前,需要对各变量的数据进行平稳性检验,即单位根检验。

根据单位根检验的结果,各变量在水平值下都存在不能拒绝原假设的情况,但各变量的一阶差分序列都不存在单位根,故最终可判定四个变量非平稳但一阶单整。在变量同阶单整的前提下,需要进一步分析相关变量之间的协整关系。

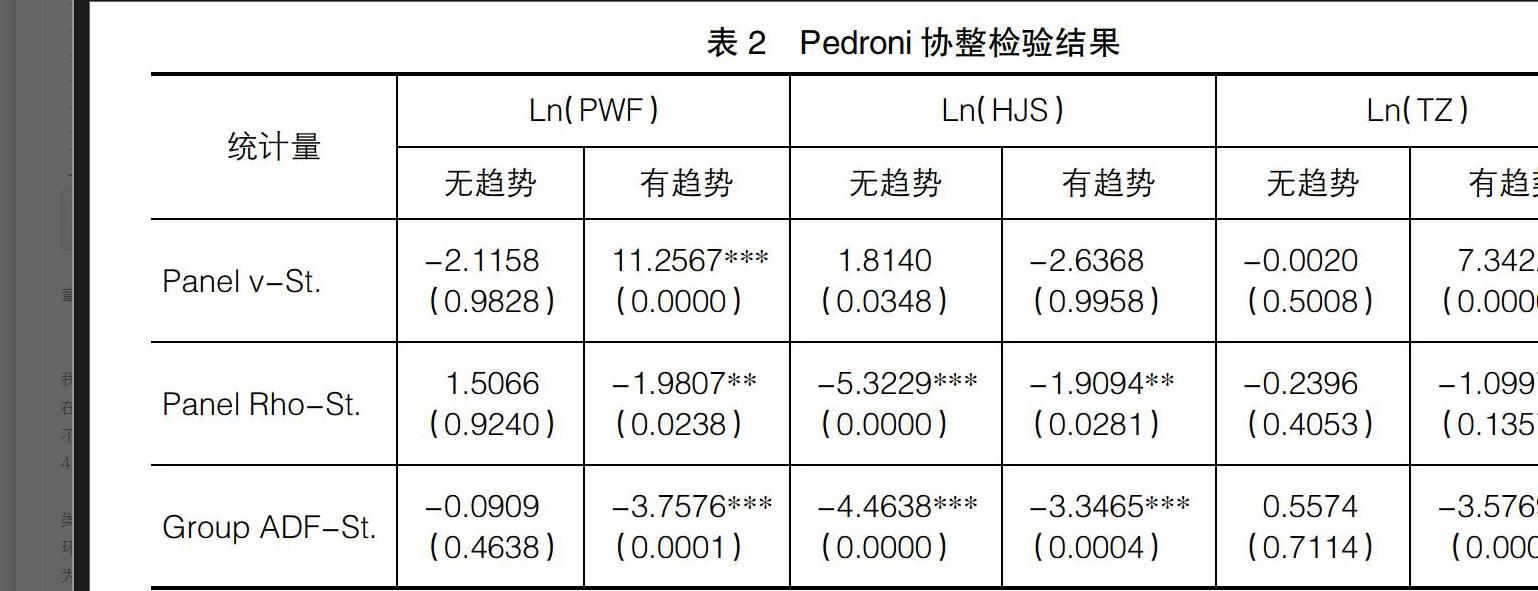

(二)协整检验

对非平稳但一阶单整的变量序列进行协整检验,是为考察变量之间是否存在长期稳定的均衡关系。若通过了协整检验,则说明方程回归的残差项是平稳的,进而得到的回归结果是较为精确的。在协整检验中,共构造产生了7个统计量,用以判断变量间的协整关系。根据Monte Carlo的模拟结果,对于小样本来说,Group ADF统计量是最有效力的,其次是Panel-v和Panel-Rho统计量(Pedroni,1997)。根据本文样本的数量特点,主要选取Group ADF、Panel-v和Panel-Rho三个统计量,检验变量间的协整关系,结果见表2。

由表2可知,环境质量指数与排污费、环境类税收及环保投资三个变量在5%的显著性水平下分别拒绝了“不存在协整关系”的原假设,即存在长期的相关关系。因此,可以对方程作进一步的估计。

(三)面板模型估计结果及分析

我国经济发展水平的省际差异显著,各地区的环境质量以及对不同环境经济手段的应用也不尽相同。因此,本文将30个省份作了东、中、西部的区域划分④,探析各环境经济手段对不同地区环境质量的改善效果及其差异。在模型形式的选择上,根据F检验的结果,p值均小于0.01,拒绝原假设,因此都采取固定效应模型。

模型的回归结果见表3。从表3中可见,不同地区能显著发挥减排效果的手段各不相同,东部地区为环保投资,中部地区为排污费,西部地区为环境类税收。根据具体回归系数,在东部地区,每增加1%的环保投资,其环境质量指数提高约0.050%。而在中部及西部地区的估计结果中,环保投资的变量系数均不显著。在中部地区,排污费每增加1%,环境质量指数将提升0.043%。另外西部地区每增加1%的环境类税收,相应环境质量指数将提升0.015%。

在我国,东部地区的城镇化水平相对较高,环境污染形势也更为严峻。从环保投资的规模来看,东部地区的省平均投资规模要远高于中西部地区。而环保投资中,还包含来源于企业的投入。所以不难理解,在环保投资达到一定规模的同时,加之企业与公众共同治理环境的意愿,确实能对东部地区的环境质量产生积极的影响。

至于排污费,我国自1982年开始实施排污收费制度,迄今已经历了三十余年。但是,由于各省在排污费的征收标准、监管水平等方面并不统一,故而征管效率也存在一定的差异,这对其减排效应的发挥会产生较大影响。所以,在本文的实证结果中,排污费的减排效应表现出明显的区域差异,即仅在中部地区起到一定作用。

此外,由于以往我国实行的环境税收体系属于融入型,并未单独设立环境税,且实证分析中的环境类税收所包含的各项税种起初的制度设计并非都是以环保为目标,因此,环境类税收并未发挥显著的减排效应。而西部地区,由于其能源储备相对丰富,能源密集型产业占比较高,故而对于环境类税收的反应较为明显。

五、结论和政策建议

从以上的实证分析可以得出,排污费、环境类税收以及环保投资三种环境经济手段都具有一定的污染减排作用。但由于在不同地区,各类环境经济手段的应用力度、制度设计及具体实施情况不同,以致其减排效果表现出了显著的区域差异。对此,本文就我国如何更好地运用经济手段治理环境,提出以下建议。

第一,加大中、西部地区的环保投资总量。从东中西部三个地区的省平均环保投资额来看,在2005—2008年间,东部地区各省平均投入显著提升,几乎为西部省份的2~3倍。此外,中部地区虽较西部地区略高,但与东部地区仍有显著差距。对此,一方面,中西部地方政府可适当加大环保领域的财政支出力度;另一方面,可利用公私合作的模式,积极鼓励民间资本进入环保投资领域,以弥补地方政府财力的不足。

第二,积极推进我国环境税费制度改革。对于排污费制度,2014年9月,国家发改委、财政部及环保部联合发布了《关于调整排污费征收标准等有关问题的通知》,要求提高部分污染物的排污费征收标准。但各地排污费费率的提高,进展并不一致,且标准仍存在进一步改进空间。除了费率标准的调整,在排污费收入的资金管理及使用方面,也亟待规范。根据新《环保法》第43条,依照法律规定征收环境保护税的,不再征收排污费。因此,我国应着力推进环境保护税改革,采用温和的渐进式,逐步将排污费过渡为规范的环境保护税,并明确相关资金的使用问题。同时,环境税制改革中,还应注重政府间税权的合理划分,以激励地方政府积极参与环境治理。

【参考文献】

[1] PETERSON J M. Estimating an effluent charge:the reserve mining case[J].Land Economics,1977(3):328-341.

[2] WANG H, WHEELER D. Financial incentives and endogenous enforcement in China's pollution levy system[J].Journal of Environmental Economics and Management,2005,49(1):174-196.

[3] 王德高,陈思霞.排污费政策取向:基于相关数据的实证分析[J].学习与实践,2009(5):146-151.

[4] FEINERMAN E, PLESSNER Y, ESHEL D M D S.Recycled effluent:should the polluter pay?[J].American Journal of Agricultural Economics,2001(4):958-971.

[5] MARKANDYA A,SHIBLI A.Regional overview:industrial pollution control policies in Asia:how successful are the strategies?[J].Asian Journal of Environmental Management,1995(3):87-118.

[6] 王金南,龙凤,葛察忠,等.排污费标准调整与排污收费制度改革方向[J].环境保护,2014(19):37-39.

[7] BOSQUET B.Environmental tax reform:does it work? A survey of the empirical evidence[J].Ecological economics,2000(1):19-32.

[8] PATUELLI R,NIJKAMP P,PELS E.Environmental tax reform and the double dividend:a meta-analytical performance assessment[J].Ecological Economics,2005,55(4):564-583.

[9] 梁伟,朱孔来,姜巍.环境税的区域节能减排效果及经济影响分析[J]. Journal of Einance and Economics,2014(1):40-49.

[10] 田民利.我国现行环境税费制度缺失原因分析及对策建议[J].财政研究,2010(12):56-58.

[11] 秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响[J].中国人口·资源与环境,2015(1):17-23.

[12] 黄英娜,郭振仁,张天柱.应用CGE模型量化分析中国实施能源环境税政策的可行性[J].城市环境与城市生态,2005(2):18-20.

[13] ANTOCI A,GALEOTTI M,RUSSU P.Undesirable economic growth via agents'self-protection against environmental degradation[J]. Journal of the Franklin Institute,2007(5):377-390.

[14] 尹希果,陈刚,付翔.环保投资运行效率的评价与实证研究[J].当代财经,2005(7):89-92.

[15] 杨竞萌,王立国.我国环境保护投资效率问题研究[J].当代财经,2009(9):20-25.

[16] 杨磊,高向东.基于重心模型的环境污染和治理投资偏离分析[J].亚热带资源与环境学报,2012(2):41-47.

[17] 王亚菲.公共财政环保投入对环境污染的影响分析[J].财政研究,2011(2):38-42.

[18] 彭熠,周涛,徐业傲.环境规制下环保投资对工业废气减排影响分析:基于中国省级工业面板数据的GMM方法[J].工业技术经济,2013(8):123-131.

[19] DASGUPTA S, LAPLANTE B, WANG H, et al.Confronting the environmental kuznets curve[J]. Journal of economic perspectives,2002(1):147-168.

[20] 董小林,孙建美,张宇.环境管理手段体系研究[J].环境科学与管理,2011(3):1-6.

[21] 李永友,沈坤荣.我国污染控制政策的减排效果[J].管理世界,2008(7):7-11.