韩国政府审计工作人员

——检察委员和常任监察员履职情况的评价指标

2016-06-23傅欣

傅 欣

(北京市审计局,北京 100054)

韩国政府审计工作人员

——检察委员和常任监察员履职情况的评价指标

傅欣

(北京市审计局,北京100054)

[摘要]韩国的政府机构中监察院相当于我国的审计署和检察院,这个部门由总统直接管理,在法律上规定了其最高的地位——也就是高于其他政府部门的地位。公共机关无法像商品或服务业那样展开竞争,难以对其工作成就进行客观性评价,不能依靠股东对经营状况加以监视,由于内部控制设置的缺失而容易造成结构性问题,很可能出现效率低下、道德松懈等弊端。因此,与一般民间企业相比,公共机关是更需要加强内部控制机能的机关。文章详细介绍韩国政府推出的一套针对审计工作人员(监察人员)的评分制度。

[关键词]韩国监察院;评价指标;审计工作人员

[DOI]10.13939/j.cnki.zgsc.2016.10.200

1公共机关工作法

一直以来,监察院对于对公共机关放肆傲慢的工作态度,对其工作人员任职资格的评价,以及对他们不当行为的不满,这些情况是韩国民众长期以来议论纷纷的现象。

由于这样的争议,韩国政府根据“OECD公有企业领导层组成指南”,于2006年12月制定了《公共机关工作法》。该法将公共机关划分为准政府机关型公共机关和市场型公有企业两类,准政府机关型公共机关又进一步划分受政府委托开展工作的委托型公有企业和管理政府基金的基金管理型公有企业两类,并规定对之实行常任监察制度。另外还规定,适应企业原则的市场型公有企业有义务设置“监察委员会”,它是比照常任监察制度设置的理事会的专门委员会的一种。但是,在市场型公有企业中,需要由政府控制的公有企业又把它进一步划分为准市场型公有企业,规定有选择性地设置检察委员会。公共机关的常任监察员和监察员会根据企划预算处部长与财政部长协商制定的检查标准,对公共机关的业务和会计进行监察,并将监察意见、审议结果、决议案等向理事会进行报告。

另外,为了加强内部控制技能,尤其是为了加强监察技能,该法规定了对监察委员及常任监察员履职情况的评价制度。监察员和监察委员的任职原则上是两年,但可依据履行职责的实绩延长任期一年。同时,在履行职责的实绩下的情况下,经公共机关工作委员会的审议、议决,可向任命者提出解除职务的建议。这是通过对监察委员会及常任监察员的履职评价,进行人事处置,促进公共机关检查活动的法律。所以,对检察委员会及常任监察员的履职评价对公共机关内部监控的时机效率会产生很大的影响,因此确立履职评价是十分重要的。

2监察委员、常任监察员履职评价制度的有型化

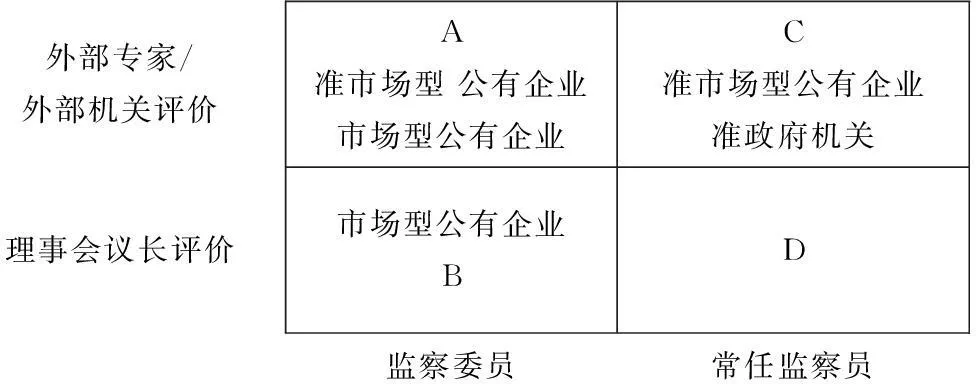

根据被评价对象(监察委员、常任监察员)和评价主体(外部专家、外部机关的评价,理事会议长评价),对监察委员、常任监察员履职的评价划分为A、B、C、D四种类型。

外部专家/外部机关评价A准市场型公有企业市场型公有企业C准市场型公有企业准政府机关理事会议长评价市场型公有企业BD监察委员常任监察员

监察委员及常任监察员履职评价制度的有型化

首先,对“市场型公有企业”(由前任非常人历史担任理事会议议长,作为理事会所属委员会或一个专门委员会设置监察委员会开展工作),理事会议长起到评价监察委员的评价主题的作用(B型)。负有管理理事会总体评价责任的理事会议长享有公正、正确地评价监察委员的地位和权限。

对有选择性地设置检查委员会的“准市场型公有企业”,由于理事会议长是由企业长官来兼任的,所以,不能由议长来评价担任监督理事会议长的职责的检察委员。因此,在这种情况下,使用外部专家/外部机关来承担监察的第三方评价方法(A型)或检察委员会内部评价或同行评价(peer group evaluation)方法(类似于B型)。

其次,对引入常任监察制度的一些准市场型公有企业和准政府机关来说,因为其内部不具备能够站在独立的立场上对常任监察员进行评价的评价主体,所以使用依托外部专家的第三方评价方法(C型)或者常任监察员自己进行自我评价的自律方法(D型)。

3评价对象要素的确定

首先,检察委员会议长等构成的理事会,它是由赋予同样职责的委员所构成的,因此,对监察委员进行履职评价时,以每个人的履职成效与委员会或监察机构会员的履职成效联系在一起加以评价。对常任监察员来说,无法将本人的履职成效与监察机构全员的履职成效加以分开,因此,只对常任监察员本人的履职成效加以评价。

其次,常任监察员不同于监察委员,其没有身兼检察委员会委员和理事会非常任理事的双重身份与地位,不履行内部监察职能,它是由1人构成的独任制机构,是不同于理事会的由公共机关内部管控的独立存在的机构。因此,在确立履职评价要素时要适当考虑这些分常任监察委员与常任监察员在公共机关内部结构上敌伪、职位、身份以及在内部检查职能履行手段方面的差异。

考虑到上述差异,对监察委员进行履职评价的评价对象要素确定为以下几点。

(1)监察委员的履行职能能力:对监察委员及监察委员职责的理解度;履行职务的专门性;履行职务的独立性。

(2)监察委员在任职之前准备履行职务的情况和在委员会内的工作情况:与监察委员履行职务相关的岗位责任受训情况;对履行监察委员职责所需要的经营情报的掌握程度;对委员会的工作情况。

(3)对内部监察部门及外部监察人员等的管理活动:对内部监察部门的管理及管理情况;与外部监察人员的联系情况;与外部监察人员的联络情况;与监察员等外部机关的联络情况。

(4)监察委员的履职成效:能在加强检查技能的战略行的领导力;委员会的运作;内部管理;事故的处置及预防;遵守规章制度方面的管理;各监察委员对履职意见的陈述;遵守监察委员基本伦理道德情况。

另外,旨在对常任监察员进行履职评价的评价对象和评价指标主要包括如下。

第一,常任理事检察院的履职能力:对常任监察员职责的理解度;旅行职责的专门性;旅行职责的独立性。

第二,任监察员在任职之前准备履行职务的情况:与监察员履行职务相关的岗位责任受训情况;与履行检察员职务所需的经营情报的掌握程度。

第三,对内部监察部门及外部监察人员等的管理情况:对内部监察部门的管控及管理情况;与外部检察人员的联系情况;与监察员等外部机关的联络情况。

第四,常任监察员的履职成效:旨在加强内部监察能力的战略性领导力;内部管控;事故的处置及预防;遵守规章制度方面的管理;遵守常任监察员基本伦理道德情况。

4依据不同评价标准:评价的标准是什么

第一,对监察委员来说,其还履行着理事会非常任理事的职责。因此,把将在非常任理事履职评价中零星接受评价的对公共机关的全面理解度等(对公共机关的瞻望;对经营理念、经营战略、工作特征的理解度等)等项从评价对象中排除掉。对监察委员的评价着重于在检查委员会中的作用、责任、对义务的理解度等项上。

第二,检查委员会的所有成员,基本上都要具有会计及检查工作方面的专门知识和经验。为了保障检查委员会的工作效率,按照专业类型进行分工,对专业性和各部门代表性进行评价。

第三,对各监察委员的履职情况,不受理事会及所有权行使机关的干涉,不受政治干涉的独立性程度等分别加以评价。

第四,主动参加相关公共机关或政府主管部门举办的信任检查专业培训,提升专业性能的职业教育,民间组织举办的与检察委员会履职能力相关的研讨会或培训项目等的情况进行评价。

第五,将参加委员会活动的情况纳入评价指标。主要包括召开检查委员会的次数,参加会次数,与工作人员、外部监察员、内部监察部门负责人等召开会议的次数等。