资源型企业财务竞争力评价研究

2016-10-18杨玲陈小兰

杨玲+陈小兰

[摘 要]为了提高资源型企业的财务竞争力,文章基于杜邦分析,提取关于偿债能力、盈利能力、营运能力、发展能力四个方面的评价指标,建立一套较为科学的资源型企业财务竞争力评价指标体系,并通过一种改进的灰色关联分析模型进行评价,该方法有效克服了传统灰色关联分析中存在的问题。

[关键词]资源型企业;财务竞争力;改进灰色关联分析法;评价指标

[DOI]10.13939/j.cnki.zgsc.2016.33.191

矿产资源关系着国计民生,是实现可持续发展的重要保证,重视资源问题已成为全球共识,而资源型企业作为重要载体,因此要想实现资源的可持续发展就必须保证资源型企业的健康发展。关于资源型企业的研究相对较少,其中较为典型的有颉茂华[1](2010)等从关于资源、经济、人员、环境、管理五个子系统下分别提取指标,然后采用混合DEA模型进行评价;邢相勤[2](2008)等建立了资源型企业可持续发展的评价指标体系并且针对评价方法进行了概述分析;刘小元[3](2005)提出了关于资源型企业核心竞争力的评价指标体系,运用模糊数学构建了综合评价方法进行评价;陶娅[4](2014)进行了内蒙古资源型企业财务指数的构想研究等。其中鲜有研究涉及资源型企业的财务竞争力,而这既是企业核心竞争力的重要组成部分,也是企业可持续发展的关键前提。因此,文章立足于此,从偿债能力、盈利能力、营运能力、发展能力四个方面对资源型企业的财务竞争力进行了评价。

1 评价对象的选取与评价体系的建立

1.1 评价对象的选取

资源型企业作为最古老、最基础的一类企业,到目前,这类企业的定义仍未统一,在我国,截至目前,关于定义这类企业有许多突出的观点,张凌[5](2001)等提出了使用强度论,从而对资源型企业进行了界定;李希琼[6](2003)、杨和平[8](2003)通过加工对象论进行界定了其概念,除此之外还有张月侨[9](2002)等还提出了资源开采论,这些学者将以上某种或两种观点结合起来进行了定义,但如今已有的定义存在一些局限性。针对此类情况,再结合《国民经济行业分类》(GB/4754—2011)标准与相关学术观点,从研究的可行性出发,本文对资源型企业的定义如下:基于自然资源(主要是指地下的固体矿产资源)的占有或独有,进行资源开采并以初级加工为基本生产方式,其中自然资源在产品结构中占主体地位,初级原材料为最终产品,主要靠消耗资源来达到经济增长,提高企业的核心能力以获取资源优势。

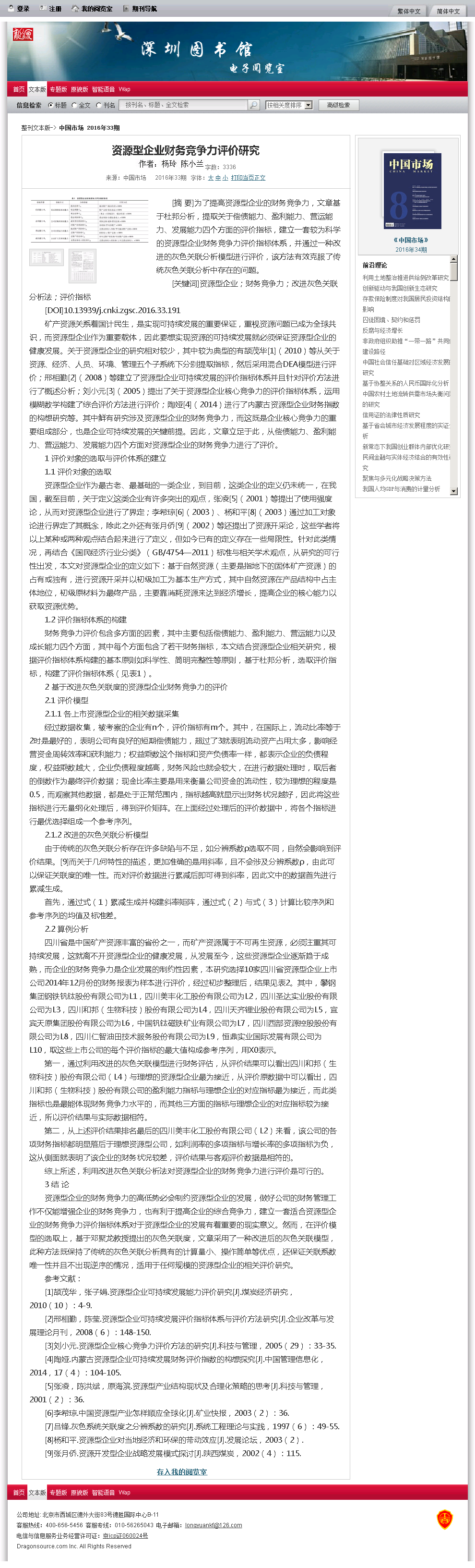

1.2 评价指标体系的构建

财务竞争力评价包含多方面的因素,其中主要包括偿债能力、盈利能力、营运能力以及成长能力四个方面,其中每个方面包含了若干财务指标,本文结合资源型企业相关研究,根据评价指标体系构建的基本原则如科学性、简明完整性等原则,基于杜邦分析,选取评价指标,构建了评价指标体系(见表1)。

2 基于改进灰色关联度的资源型企业财务竞争力的评价

2.1 评价模型

2.1.1 各上市资源型企业的相关数据采集

经过数据收集,被考察的企业有n个,评价指标有m个。其中,在国际上,流动比率等于2时是最好的,表明公司有良好的短期偿债能力,超过了3就表明流动资产占用太多,影响经营资金周转效率和获利能力;权益乘数这个指标和资产负债率一样,都表示企业的负债程度,权益乘数越大,企业负债程度越高,财务风险也就会较大,在进行数据处理时,取后者的倒数作为最终评价数据;现金比率主要是用来衡量公司资金的流动性,较为理想的程度是0.5,而观察其他数据,都是处于正常范围内,指标越高就显示出财务状况越好,因此将这些指标进行无量纲化处理后,得到评价矩阵。在上面经过处理后的评价数据中,将各个指标进行最优选择组成一个参考序列。

2.1.2 改进的灰色关联分析模型

由于传统的灰色关联分析存在许多缺陷与不足,如分辨系数ρ选取不同,自然会影响到评价结果。[9]而关于几何特性的描述,更加准确的是用斜率,且不会涉及分辨系数ρ,由此可以保证关联度的唯一性。而对评价数据进行累减后即可得到斜率,因此文中的数据首先进行累减生成。

首先,通过式(1)累减生成并构建斜率矩阵,通过式(2)与式(3)计算比较序列和参考序列的均值及标准差。

2.2 算例分析

四川省是中国矿产资源丰富的省份之一,而矿产资源属于不可再生资源,必须注重其可持续发展,这就离不开资源型企业的健康发展,从发展至今,这些资源型企业逐渐趋于成熟,而企业的财务竞争力是企业发展的制约性因素,本研究选择10家四川省资源型企业上市公司2014年12月份的财务报表为样本进行评价,经过初步整理后,结果见表2。其中,攀钢集团钢铁钒钛股份有限公司为L1,四川美丰化工股份有限公司为L2,四川圣达实业股份有限公司为L3,四川和邦(生物科技)股份有限公司为L4,四川天齐锂业股份有限公司为L5,宜宾天原集团股份有限公司为L6,中国钒钛磁铁矿业有限公司为L7,四川西部资源控股股份有限公司为L8,四川仁智油田技术服务股份有限公司为L9,恒鼎实业国际发展有限公司为L10,取这些上市公司的每个评价指标的最大值构成参考序列,用X0表示。

第一,通过利用改进的灰色关联模型进行财务评估,从评价结果可以看出四川和邦(生物科技)股份有限公司(L4)与理想的资源型企业最为接近,从评价原数据中可以看出,四川和邦(生物科技)股份有限公司的盈利能力指标与理想企业的对应指标最为接近,而此类指标也是最能体现财务竞争力水平的,而其他三方面的指标与理想企业的对应指标较为接近,所以评价结果与实际数据相符。

第二,从上述评价结果排名最后的四川美丰化工股份有限公司(L2)来看,该公司的各项财务指标都明显落后于理想资源型公司,如利润率的多项指标与增长率的多项指标为负,这从侧面就表明了该企业的财务状况较差,评价结果与客观评价数据是相符的。

综上所述,利用改进灰色关联分析法对资源型企业的财务竞争力进行评价是可行的。

3 结 论

资源型企业的财务竞争力的高低势必会制约资源型企业的发展,做好公司的财务管理工作不仅能增强企业的财务竞争力,也有利于提高企业的综合竞争力,建立一套适合资源型企业的财务竞争力评价指标体系对于资源型企业的发展有着重要的现实意义。然而,在评价模型的选取上,基于邓聚龙教授提出的灰色关联度,文章采用了一种改进后的灰色关联模型,此种方法既保持了传统的灰色关联分析具有的计算量小、操作简单等优点,还保证关联系数唯一性并且不出现逆序的情况,适用于任何规模的资源型企业的相关评价研究。

参考文献:

[1]颉茂华,张子娟.资源型企业可持续发展能力评价研究[J].煤炭经济研究,2010(10):4-9.

[2]邢相勤,陈莹.资源型企业可持续发展评价指标体系与评价方法研究[J].企业改革与发展理论月刊,2008(6):148-150.

[3]刘小元.资源型企业核心竞争力评价方法的研究[J].科技与管理,2005(29):33-35.

[4]陶娅.内蒙古资源型企业可持续发展财务评价指数的构想探究[J].中国管理信息化,2014,17(4):104-105.

[5]张凌,陈洪斌,原海滨.资源型产业结构现状及合理化策略的思考[J].科技与管理,2001(2):36.

[6]李希琼.中国资源型产业怎样顺应全球化[J].矿业快报,2003(2):36.

[7]吕锋.灰色系统关联度之分辨系数的研究[J].系统工程理论与实践,1997(6):49-55.

[8]杨和平.资源型企业对当地经济和环保的带动效应[J].发展论坛,2003(2).

[9]张月侨.资源开发型企业战略发展模式探讨[J].陕西煤炭,2002(4):115.

3.2 结合财务治理,改革公司治理机制

首先,股份制改革将建立以利润为核心的治理体系。在单一国有产权结构转变为产权多元化结构过程中,健全公司治理机制,规范公司治理层、管理层、执行层的权责边界至为重要。例如“内部人控制”的国有商业银行,银行经营者具有重大事项的决策权力,在任期目标内很少完善利润互动机制,自从责任制改为股份制后,这种情况虽然在大型国企中有所转变,但是在地方国企仍然有所缺失。在当下激烈的市场竞争中,国企再也不能缺少利润的互动机制。

其次,建立健全董事会制度、监事会制度和职工代表大会制度。企业任何制度的形成都要通过企业自身改革来实现。就拿股份制改革形式之一的员工持股计划来说,把董事会的各项制度、各项职权转化为企业职工间的契约精神和契约规范,以制度规范的形式鼓励员工持股,就是很好的尝试。改革过程中,考虑在员工持股计划的基础上,董事会每年轮流吸纳轮值员工作为董事会成员,每年通过会议或者协议签字的方式确定公司内管理、薪酬、业绩考核等契约关系。其中对成立的薪酬委员会职责等进行明确的界定。地方中小型国企人力资源有限,十分完备的治理体系似无必要,任何机构设立及人员的配备,以管理相互制衡及企业效益最大化为准。

3.3 强化预算管理的创新度,提升预算管理的参与度

首先,本企业要考虑强化预算管理的创新度,改革即为创新。时代变迁,市场发展日新月异,预算管理方面应实行成本控制责任制。收益责任在企业内已经实现考核制,而鉴于收益与成本的配比关系,应该实行成本责任制,这样就可以为地方中小型国企股份制改革提供财务前提。相对于大企业来讲,中小型国企业务单元及人员配备相对简单,成本分摊到部门到个人比较容易,对提高效率会有很大帮助。

其次,就是要提升本企业的预算管理的参与度,一方面要时常对所属企业和部门的财务、人力等部门进行预算培训,或者可以用信息系统进行线上预算培训,了解下属企业的问题所在,强化员工的预算意识。另一方面要加强预算管理参与关怀,对参与预算的人员要进行福利激励,当然福利只是一方面,赏罚都是要有的。这里的福利不仅仅包括现金的奖励,同时也包括股权激励、全员持股。

最后,预算参与的确切提升,对中小企业来说,还是要强调契约精神。预算是一种管理手段,也是一种监督机制,更是一种契约形式。通过预算这种形式把权力层、管理层、普通职工的权责集中到预算上,每年都形成契约管理惯例,以此来兑现奖惩。就如同国家出台新的预算法健全国家治理体系一样,企业的预算制度也是健全企业治理制度的基石之一。而这种预算制度的建立和股份制改革推进是相辅相成的,预算管理制度落后,股份制改革将失去着力点;股份制改革落后,预算管理将失去权力制约,反过来进一步恶化改革环境。

地方中小型国企股份制改革因其具有“船小好掉头”的特点,所以强力推行创新度与参与度的试点是很有必要的。总之,在股份制改革与互联网创新的大环境下,强化预算管理的创新度与提升预算管理的参与度在当下是非常必要的环节。

4 财务治理推进地方中小型国企股份制改革要因地制宜

在推进股份制改革、强化财务治理的过程中,我们一定要考虑企业自身的特点。无论是引进战略投资者,是员工持股计划,还是整体打包控股参股其他企业,都要考虑企业的内部管理、企业文化、外部环境、竞争对手、合作对象等一系列因素,以便企业更好更快地触网,把股份制改革推向深入。由于地方中小型国企体量小,股份制改革自身困难不大,应当注意的是要按照市场机制办事,避免行政权力干预。由于各个企业形成了各自的管理经验、管理风格、企业文化和市场空间,所以具体到每户企业要一企一策,因地制宜。

5 结 论

国企改革是一个不断进行探索的长期过程,并不是一蹴而就的,期望本文结论对地方中小型国企股份制改革进展有所启示。由于财务治理相对于企业市场开发、人力资源管理、研发管理、产业链管理等要客观,可以直接或者间接地用数据说话。加之地方中小型国企体量小业务单一,推进股份制改革的量化指标容易获取。所以通过财务治理这个侧面推进中小企业股份制改革,应当规则为先、速度为要,否则在经济下行、实力不济、竞争加剧的今天,这些中小型国企没有地方财力做保证可能随时被淘汰出局,再没有重回市场的可能。换言之,财务治理式的中小企业股份制改革是在和时间赛跑。

参考文献:

[1]姚永兴.浅谈财务管理在国企改革中的作用[J].财经界:学术版,2011(7):156.

[2]李琼.浅谈财务管理在国企改革中的地位与作用[J].中国乡镇企业会计,2011(9):72-73.

[3]苏巧清.审计视角下国企财务预算的管理[J].中国乡镇企业会计,2013(9):159-160.