科技型中小企业投资价值的生命周期特征及融资匹配分析

2016-06-22姜安印冯治库

闫 磊,姜安印,冯治库

(1.兰州理工大学 经管学院,甘肃 兰州 730050;2.兰州大学 经济学院,甘肃 兰州 730000;3.甘肃省高科技创业服务中心,甘肃 兰州 730010)

科技型中小企业投资价值的生命周期特征及融资匹配分析

闫磊1,姜安印2,冯治库3

(1.兰州理工大学 经管学院,甘肃 兰州 730050;2.兰州大学 经济学院,甘肃 兰州 730000;3.甘肃省高科技创业服务中心,甘肃 兰州 730010)

摘要:本文构建了科技型中小企业互联网投融资模型。主要贡献为:高技术项目投融资的条件是产业的预期收益要大于进入壁垒收益和移动壁垒收益之和;高技术项目的专有属性将有助于企业家获取高技术项目的全部净收益。同时,数理模型分析表明,科技型中小企业持续投资的周期性特征是与企业生命周期理论吻合的。实证分析通过结构方程模型验证了种子期、初创期、成长期、成熟期的融资需求特点及其融资能力的匹配性。

关键词:科技金融;融资周期特征;网上评价

一、引言

科技金融是具有中国特色的一种金融业态。美国硅谷银行自1980年开创了服务于科技型中小企业的融资模式以来,成功地扶持了Facebook、twitter等世界知名企业,其示范效应对金融与科技结合方式的创新,以及在全球范围内的扩散起到了助推作用。与此同时,中国也开始探索以补贴、免税、金融支持等方式来扶持科技型中小企业发展。自1985年中国政府颁布《关于科学技术体制改革的决定》以来,从鼓励科技贷款、鼓励设立科技成果转化基金、风险基金,到通过“一行三会”利用财政性资金来促进科技金融试点,就是要通过国家制度建设,提高财政性资金的科技成果转换率。《国家中长期科学和技术发展规划纲要(2006-2020)》提出“搭建多种形式的科技金融合作平台”。并就科技金融合作平台银行信贷、创投、担保、保险在内的金融产品和金融服务模式进行了探索。中国经济进入“新常态”以来,“大众创业、万众创新” 已经被视为中国经济转型升级的新引擎。借助于信息技术的普及,科技金融也进入联网化服务时代,在“互联网+”助推下,P2P、众筹等金融创新方式得到迅速发展。2015年9月,中共中央办公厅、国务院办公厅印发的《深化科技体制改革实施方案》中,明确提出要构建面向中小微企业的社会化、专业化、网络化技术创新服务平台。由此可见,通过网络技术,实现科技型中小企业的融资需求与供给方式的对接,将成为解决这类企业融资难的重要探索。

要在互联网平台上完成科技型中小企业融资中供求对接,从投资者角度看,首先要解决的是拟投资公司的估值问题。从既往研究来看,MM理论从公司融资成本(cost-of-finance)的角度,为我们解决企业利润最大化和市场价值最大化的统一提供了一个分析框架。这一理论将公司的融资后实现的利润视为随机变量,并进一步假设企业利润的均值为零[1-2 ]。从而实现两种优化目标的统一。关于此问题的深入,后续的研究多偏向于资本结构的研究,如Jame和Scott[3]、Robert 和Taggart[4]、Leland和Toft[5]。在此分析思路下,梯若尔构建了固定投资模型等一系列模型,其基本结论是:在促使融资成功时,需要满足激励相容和可保证收入两个条件[6]。将上述研究思路移植到发展中国家时,却存在着解释张力不足的问题。麦金农(McKinnon)针对发展中国家融资难的问题,提出了“金融抑制”的概念。他认为,由于发展中国家对金融活动有着种种限制,政府对利率和汇率进行了严格的管制,导致利率和汇率的定价发生了扭曲,不能真实反映出供求关系,这种“抑制”束缚了本国的金融体系[7]。到20世纪90年代,一些金融发展理论家不再满足于对麦金农理论的修修补补,如,hellmann[8]、murdock[9]和stiglitz[10]。他们在吸取内生增长理论成果的基础上,引入了流动性冲击、偏好冲击、逆向选择、道德风险和监督成本等影响因素,对金融机构和金融市场的内生形成做了规范性的解释[11]。而且,近年的研究多突出了实证分析,如,James[12]、Pradhan等[13]。

结合科技型中小企业的成长性特性,我们可以看到:科技型中小企业在不同的成长阶段,其对融资额度的需求是不一样的,而投资者对科技型中小企业估值的重点方面也是不一样的。从成长特性来看,Grener的生命周期理论较早的涉猎了这一问题,他以企业组织结构为核心,把企业划分为5个阶段*即形成期(creativity)、方向期(Direction)、授权阶段(delegation)、协调阶段(coordination)和合作阶段(collaboration)5个阶段。。比如,他认为,在企业诞生阶段,重点是关于创建产品和打开市场,企业更关注资金的安全和会计程序。Galbraith则在企业商业想法、组织架构的概念分析的基础上,以产品生产为导向,预见性地构建了一个5阶段的企业生命周期模型*即原理证明阶段(proof of principle)、原型阶段(prototype stage)、模型工厂阶段(model shop stage)、启动阶段(start-up volume stage)和自然成长阶段(natural growth stage)。。而他认为,在第一阶段(proof of principle),企业的任务是创造产品和生产产品,而企业员工可以获得的是股权、非官僚的氛围和委以重用标记[14]。两者虽然都以中小企业成长阶段的划分为研究为导向,而Grener的研究以企业组织结构为导向,Galbraith以企业产品生产为导向。这意味着对于中小企业,成长阶段的划分是不统一的。并且从企业盈利的角度看,首先,对于中小企业,是否存在一个融资的阶段特征?尽管这一问题从实践的角度看是存在一个阶段性特征的,但是从数理层面看,并没有一个专门的数理模型进行分析。其次,从企业成长角度看,企业的成长阶段和融资阶段是否一致?若一致,其划分标准应该是基于什么导向。再次,从现有的研究看,是否支持这一假定。如,Berger和Udell在实际调查统计的基础上,分析得出在企业生命周期的不同阶段,其最优的资本结构是不同的,企业的资金来源和资本结构都将随着企业规模和成长年限而发生变化;并且中小企业融资的内在关联性是受外部环境影响的[15]。Fluck等通过对威斯康辛州的企业调查发现,伴随着企业的成长,企业的内源性融资呈现出倒“U”形变化趋势,而外源性融资却呈现出一种“U”形变化趋势;在对此现象的解释上,他们认为是由声誉原因和贷款人垄断这两个原因造成的[16]。Rocca等关于企业生命周期中融资问题研究表明,之所以在资本融资决策的研究方面存在着争议,是因为没有考虑信息的不透明程度、企业的特点和需求,以及企业所处的生命周期阶段,并进一步通过对比说明,在以银行为导向的国家,在发展初期,中小企业会倾向于采取具体的融资策略和不同阶段不同层次的金融决策,并且债务融资视为早期最基础的融资方式,而到成熟期,企业会逐步用债务取代内部资本[17]。我们认为这些相关研究并未将两者的关系(中小企业成长阶段和融资的阶段性特征)从理论上进行一致性分析。

总体而言, MM理论、权衡理论和啄食顺序理论为我们研究科技型中小企业融资问题提供了框架,对融资时序有很强的解释能力。麦金农关于发展中国家中小企业融资难的问题,旨在通过市场完备性问题做一解答,把中小企业融资问题归结为外部因素去考虑。而中小企业生命周期理论,基于企业的成立年限、规模和信息获取等因素去构建企业的成长路径,去解释企业的成长性特征。这对本研究的启示在于:在解决如何搭建科技型中小企业融资平台的问题上,要将融资视为一个市场条件、技术转化和资金融通的耦合问题。具体而言,从市场条件看,投资者和融资者相互接触的机会较少,信息的不对称会导致双方产生“要价过低”和“出价过高”的自我认识,不能符合市场的真正需要。从技术转化条件看,在我国科学研究与产业化开发存在着一定的脱节现象,科技金融中的“锦上添花”行为较多,而“雪中送炭”的行为较少。从资金融通的角度看,科技型中小企业在种子期到初创期的过程中,一般需要高投入以完成固定资产的投资,当该项目市场运营失败后,将会面临资产的清算处理;而科技型企业在资产清算损益过程中,由于固定资产专有性较强,往往清算估价较低。为此,本文将从市场条件、技术转化和资金融资的有机统一入手,分析科技型中小企业的成长阶段和投资价值的生命周期特征的一致性问题。理论上主要对科技型中小企业投资规律的梳理和比对,即通过分析约束条件和融资规模,厘清科技型中小企业评估的理论框架和思路。实践上主要是基于427份调查问卷,分析我国科技型中小企业在各生命周期的融资特征和融资路径。

二、科技型中小企业互联网投融资理论模型

科技型中小企业投资价值网上评价模型主要包括两部分,其一是数理模型,其二是评价体系和实证分析部分。数理模型部分主要借鉴了让·梯若尔[6]的固定投资模型和持续投资模型,从融资约束条件方面构建科技型中小企业互联网融资需求模型。

(一)基本假设

1.假设科技型中小企业的初始资产为A,主要为企业拥有的技术或无形资产T,企业家为科技型中小企业的最初所有者,所有的技术或无形资产T可以评估出来。企业只生产一种产品,且融资是以项目形式完成的,即将科技型中小企业融资等价于项目融资。技术或无形资产T的科技成果转化率为μ,那么企业的技术或无形资产可以记为μA (在后面的研究中,μTA和μGA分别表示高技术和一般技术的估值),代表对企业家初始资产的评价。据此,μA可以代表该技术或无形资产成功实现的现值。为此,可确定需要投资的额度为I―μA,其中,I为该项目的总投资额。

2.假设投资者和企业家都是风险中性的。为了符号的简便,假设无时间偏好,这一假定意味着对于技术或无形资产未来某一段时间的价值和当前的现值相同。

4.假设科技型中小企业产品生命周期符合产品生命周期,在企业只有一个产品时,产品生命周期等同于企业生命周期。R是与企业生命周期相关联的函数,R(ti)表示科技型中小企业随产品生命周期变化而获得的收益,i=1、2、3、4,t1、t2、t3、t4分别表示种子期、初创期、成长期和成熟期,E[R(ti)]表示各产品生命周期企业的期望收益。为使结论更有意义,我们假设,企业在发展的四个生命周期中,种子期是通过融资进行固定资产投资,处于资产入不敷出的状况,E[R(t1)]<0;而在初创期、成长期和成熟期,企业在完成固定资产投资后,在持续经营时,需要持续的资金流入ρ,持续经营的概率为Pr(ρ<ρ*)=F(ρ*),ρ*为临界值,F为概率分布函数。企业破产时,考虑到科技型中小企业融资后形成的固定资产专用属性较强,清算资产价值较低,因此本研究在不影响模型整体构建时,为便于解释,进一步假定清算资产D=0。

(二)科技型中小企业投资价值实现的条件分析

由于在不同的时间范围内,投资者和企业家面临的资金问题是不同的。为此,先分析种子期的投融资问题。然后根据企业流动资金的注入,分析初创期、成长期和成熟期的投融资问题。

1.种子期的投融资分析

(1)企业家分析

对于企业家而言,实现技术或无形资产的利润是他的效用目标,即:

(1)

其中,E代表收益率的数学期望,它可以通过两种选择来实现,一种是通过技术或无形资产A转化为产品,通过项目盈利后的利润分成而实现,另一种是通过项目运营中的寻租来实现。在本研究中,就投资分析而言,企业家假定为通过项目盈利后的利润分成来实现自己效用最大化,则:

(2)

综合(1)和(2),对于企业家而言,在融资过程中,若想实现自己的利润最大化,就需要实现融资的基本条件。

(2)投资者分析

对于投资者,为了实现投资收益,他的效用目标可用收益最大化目标来代替,即:

Ul=E(R1)-(I-μA)

(3)

由于备选项是高技术企业和一般技术企业,为此,可具体化为:

或

(4)

同时,投资者面临着项目选择的约束,针对本课题研究对象,只有高技术项目收益大于一般技术项目收益时,投资者才会选择投资高技术项目。这种特征是和科技型企业的转化特征相一致的,为此,可假定高技术企业的市场风险是和企业技术或无形资产的转化率是一致的。这样根据(3)与(4)的比较我们可以得到:

(5)

(3)均衡分析

通过上述分析可以看出,科技型中小企业通过网络平台实现融资时,是一个市场环境下的序贯博弈,即投资者是该博弈的主导者,而企业家是该博弈的从属者。对此问题,我们可将此理解为投资者在企业家激励相容约束条件下确定个人效用最大化,即投资者为了保证未来的收入Rb,会采取“激励相容的约束”的措施,即此时企业家的收入应大于其卸责时的私人收益,如(2)式所示。

对此,市场均衡为满足投资者的如下最优解。

s.t.Rb≥B/PE

(6)

求解,可得上述约束条件下的最大值为:

(7)

(8)

(8)式表示,高技术项目只有所投资金能够创造(或相抵)最基本的移动壁垒收益和进入壁垒收益时,投资方才有可能投资。

此时,对于企业家而言,由假设条件3,面临多个竞争性的投资者,企业家通过竞争性筛选会使他们得不到剩余,为此:

(9)

此时,企业家的净效用为:

(10)

这说明在网络环境下,由于投资者的积极参与,对于高技术项目的企业家而言,企业家的净效用将趋向于高技术项目的全部净收益。

2.持续经营的投融资分析

企业家融资成功后,在企业将进入持续经营阶段,此时,企业家尽职约束依然存在,如(2)所示,并且此时企业开始有现金流的进出,如假设条件4所示。此时,根据前面(3)至(10)的投融资分析,投资者的净效用为:

(11)

企业家净效用为:

(12)

3.模型结论

根据上述推理,我们可以得到以下结论:

图1 企业投资周期性特征和企业生命周期对应图

命题1:高技术项目的投融条件是产业的预期收益要大于进入壁垒收益和移动壁垒收益之和。

命题2:在科技金融网络平台下,高技术项目的专有属性将有助于企业家获取高技术项目的全部净收益。

命题:3:科技型中小企业持续投资的周期性特征是与企业生命周期理论吻合的。

三、科技型中小企业投资价值评估的概念模型:兼论指标体系的构建思路

上述研究我们发现,科技型中小企业投资的周期性特征是与企业生命周期特征吻合的。由于我们在模型构建中,是基于科技金融的供给者和需求者两方面进行分析的,并且,我们得到的结果也是在均衡基础上得到的。为此,在实证层面,对科技金融投资价值的分析是和价值评估一致的,也是和科技型中小企业的资金需求相一致的。这启发我们,我们可以根据科技型中小企业的融资需求去发现和验证科技型中小企业的投资价值。具体来讲,我们将通过如下分析来实现这一目标:首先,在均衡状态下,企业的融资需求是和企业的发展能力相匹配的。企业过度的资金需求是和自身发展状况不相匹配的,在资金融通平台上,过高的资金需求会使它丧失融资的可能性。为此,企业会趋向于选择一个和自身发展实力相匹配的融资额度和融资方式。我们认为这种均衡状态下的融资差异是由企业的融资能力所决定的。根据前面的建模,这种融资能力是和企业运营的市场接纳程度、企业家的尽职程度和企业的技术能力紧密相关的。进而我们将这三个方面称为市场开拓能力、团队建设能力和技术创新能力。然而,这种匹配在企业成长的不同阶段是不同的,我们将通过问卷分析的方式来分析不同阶段融资关注点的差异性问题。这一分析将通过三四部分完成。在企业融资能力和企业绩效之间的关系方面,我们将通过企业整体运营管理能力的结果来反映企业绩效。企业市场开拓能力、团队建设能力和技术创新能力,以及企业运营管理能力之间的关系通过下一部分的实证分析来反映,其实证分析的结果将作为科技型中小企业融资需求评价的权重向量。

(一)科技型中小企业融资能力的阶段性特征

通过调查问卷调查,我们发现科技型中小企业融资的阶段性特征如下:

1.种子期(固定资产投资期)侧重技术创新能力和融资能力的匹配

科技型中小企业的种子期是科技人员在拥有技术或无形资产时,力图通过资金注入来实现固定资产投资的阶段。这一阶段既是技术人员将其想法以及科研成果向工业化生产转移的过程,也是创业者吸收整合各种创业资源的创业过程。在这一阶段,科技型中小企业面临的主要问题是技术创新能力的不足和融资能力的不匹配。根据本研究的调研工作,在427家受调查企业中,共有种子期企业124家。从技术层面讲,种子期科技型中小企业平均拥有专利0.375个,平均拥有发明创造、实用新型、著作权1.5321;研发人员占总人数的比例为20.39%,其中,高级职称占10.97%;而在资金投入方面,存在的主要问题是研发支出(含设备)平均占到了总销售收入的23.6倍,而在企业未来三年是否有融资计划方面,只有12.957%的企业有融资计划;而在公司是否有股权融资的需求方面,59.32%的企业有融资需求。在公司的具体融资实践方面,只有18.75%的企业通过金融机构获得过资金;在获得非内源性融资的企业中,有51.12%是通过银行获得的资金,27.21%是通过民间借贷获得的资金,只有2.03%的企业获得风险投资和资本市场的融资,而19.64%的企业获得的是政府的补贴及其他融资方式的融资。这一调查结果,与2008年的调查不同,当时得出:在银行融资难这一问题中,72.31%是缺乏抵押和担保品,本次研究中未从银行贷到款的原因中,只有49.26%的企业认为是缺乏抵押和担保品。这一研究结果是与命题1和命题2吻合的,并且进一步考察了科技型中小企业在种子期的技术创新能力和融资能力的表现。

2.初创期(投资者激励阶段)侧重企业团队建设能力和融资能力的匹配

初创期对应着科技型中小企业投资周期中的投资者激励阶段,是企业在拥有了部分固定资产投资后,在具备一定的商业前景下,投资者通过解决企业家危机,打造和治理创业团队,实现产业化转变的阶段。企业在初创期面临的主要问题是创业团队的建设,以及产品市场占有率低的问题。根据本研究的调研工作,在受调查企业中,共有初创期企业264家,从企业的团队建设方面看,在创业团队中,硕士生及以上占创业团队总人数的8.226%,技术、营销、财务人员占总人数的比例为56.217%,员工对企业愿景的认知度为3.255(通过五级打分法)。在对应奖励机制方面,股权激励平均占总股本的2.413%,奖金占工资的2.15%,而提成占总销售的0.463%。在对应的融资需求方面,21.875%的企业在近三年有融资计划,并且认为企业主要的融资障碍区域金融市场不完善(占15.62)和融资风险大(占19.24)。这一结果是与命题2、命题3和命题4吻合的。

3.成长期(项目收益激励阶段)重视市场开拓能力和融资能力的匹配

成长期对应着科技型中小企业投资周期的项目收益阶段,是科技型中小企业技术发展和生产扩大的阶段,企业此时的目标是扩大市场份额,提高市场占有率,实现企业的高速成长。在这一阶段,企业为了使企业的销售收入和利润都得到快速增长,需要对市场进行深入拓展。在受调查的39家成长期企业中,企业平均销售团队人员已经达到124.5人以上,主要销售产品占前三位销售产品的比例在71.58%。这一阶段为了赢得更大的市场份额,大量的资金投入是必要的。此时,企业已经形成一定的规模,业务量的增加伴随的是其信用等级的提升以及市场地位的提高,企业可以通过多种融资渠道获得资金。这一研究结果是与命题3和命题4吻合的。

(二)相关变量说明

根据上述研究,我们从理论模型和实践调研中梳理出了科技型中小企业在各生命周期的发展特征和融资需求。

1.技术创新能力

科技型中小企业在成长初期最为重要的是要有一项或者多项专利科技技术。技术的先进性和创新性决定了企业的发展潜力以及未来方向。并且,研发团队对企业来说也是相当重要的,否则,即使领导者有先进的技术或者良好的思维想法,也得不到应用,企业亦不能得到发展。我们将从研发人员占总人数的比例、研发投入占总成本的比例等方面来对企业的研发团队能力进行评定。此外,还有企业的员工水平、设备水平、还有与高校及科研机构合作情况都是影响技术创新能力的因素。

2.团队建设能力

在科技型中小企业成长过程中,当企业完成前期的固定资产投资之后,面临的一个主要问题就是如何形成一个良好的创业团队,进而去实现公司的战略。在命题1和命题2,以及在前期调研基础上,团队建设的评价设定了六项二级指标。首先,作为一个科技型中小企业,整个企业的知识结构水平就应当被纳入考虑范围。其次,如果一个企业的企业文化以及团队治理相当优秀,那么给予企业员工的归属感就高,员工对企业的愿景的认知也越高,离职率也就越低。一个好的领导懂得如何在恰当的时机对员工用恰当的方式进行激励,也应该懂得怎样去指定完善的企业规章制度去约束企业员工,这两项是体现企业团队建设的一个重要部分。此外,企业的管理问题、激励问题、谋取私利问题(管理层的家属亲戚),也是需要考虑的。

3.市场开拓能力

科技型中小企业在成长过程中,当固定资产投资和团队建设能力达到一定的水平之后,往往会迎来一个较好的发展阶段。这一时期的市场一般主要是拘泥于原产地和办厂区位,但之后往往就会在当地处于一个相对饱和的状态。为了进一步提升企业的发展能力,企业都会有一个二次创业的过程,且主要是解决企业的市场开拓问题。这一观点是和命题3吻合的。在评价设计方面进一步考虑:科技型中小企业的主要产品以及营销渠道的建立对企业市场开拓有着很重要的影响,因为主要产品决定企业是否能在市场立足,而销售渠道决定企业是否能够面临更加广阔的市场。并且,市场宣传也是企业进行市场开拓的一大有效手段。综合以上考虑,选定了六项影响企业市场开拓能力的二级指标,分别为产品销售范围、市场占有率、产品销售渠道、营销团队人数、广告投入以及品牌建设。

4.运营管理能力

在研究科技型中小企业的融资初期,企业尚未形成真正的现金流,用绩效去确定企业的融资方式是不可取的。但是,当企业进入成长期后期或者成熟期之后,则可以从企业的变现能力、偿债能力以及经营能力三方面去衡量企业的绩效问题。其中,企业的偿债能力可以体现出企业的资本结构,将企业的经营能力以及变现能力加以组合,并联合偿债能力可以体现企业的运营管理能力,即其估值能力。资产负债率反映总资产中有多少比例是通过负债获得的,负债权益比则能在一定程度上反映企业的长期偿债能力,将这两者的数据结合作为偿债能力的研究。流动比率和应收账款比率都能在一定程度上体现企业资金的流动性以及资产中应收账款所占比重,因而将两者结合作为企业变现能力的评定标准。研究一个企业的经营能力,作者认为一定要从企业的销售收入以及权益部分着手,因而将销售利润率以及资产收益率纳入研究范围,以上为运营管理能力的三级指标选定。

(三)科技型中小企业资金融通能力的路径分析

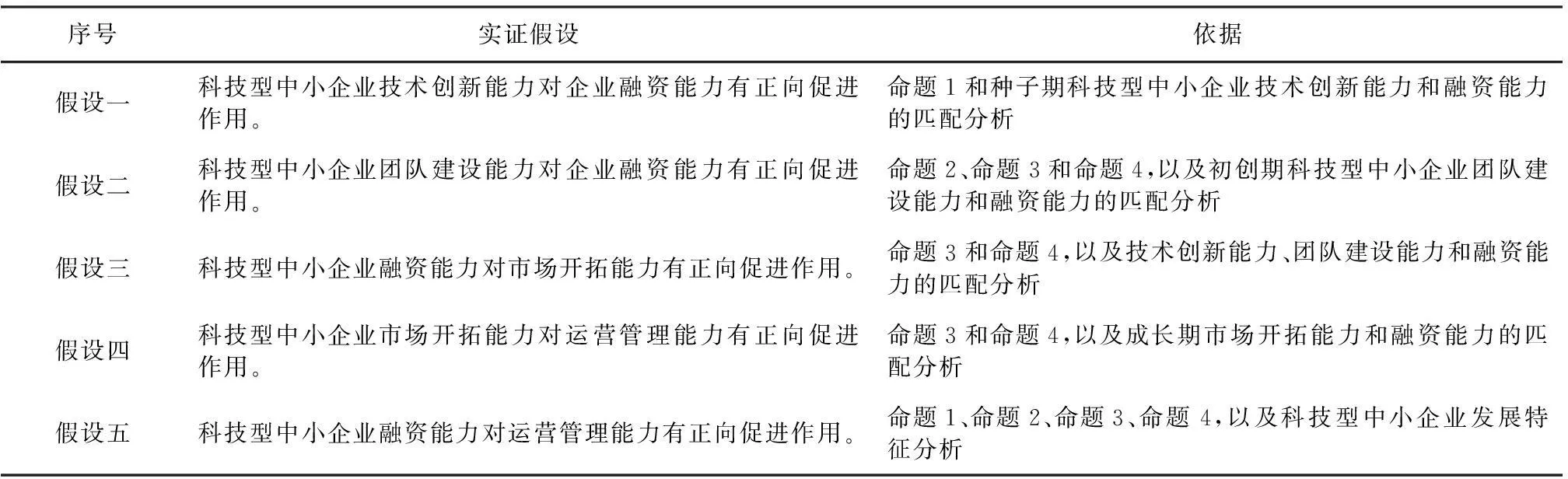

根据上述的分析,我们可以从以下5个基本实证假设去建构科技金融的服务平台,具体见图2和表1。

图2 科技金融服务平台分析框架

序号实证假设依据假设一科技型中小企业技术创新能力对企业融资能力有正向促进作用。命题1和种子期科技型中小企业技术创新能力和融资能力的匹配分析假设二科技型中小企业团队建设能力对企业融资能力有正向促进作用。命题2、命题3和命题4,以及初创期科技型中小企业团队建设能力和融资能力的匹配分析假设三科技型中小企业融资能力对市场开拓能力有正向促进作用。命题3和命题4,以及技术创新能力、团队建设能力和融资能力的匹配分析假设四科技型中小企业市场开拓能力对运营管理能力有正向促进作用。命题3和命题4,以及成长期市场开拓能力和融资能力的匹配分析假设五科技型中小企业融资能力对运营管理能力有正向促进作用。命题1、命题2、命题3、命题4,以及科技型中小企业发展特征分析

四、实证分析

根据图2所示的路径分析的框架,作者采用结构方程方法对上述5个假设进行实证分析。

(一)样本说明

在具体实证分析过程中,课题组主要采用调查问卷的方法收集样本,同时,为了获取企业和金融机构的相关认识,课题组也召开了科技金融对接座谈会、企业实地调研座谈会。在样本选取上,在中小企业的认定方面,按照2011年6月,工业和信息化部、国家统计局、国家发展和改革委员会、财政部联合印发了《关于印发中小企业划型标准规定的通知》,根据企业从业人员、营业收入、资产总额等指标,把中小企业划分为中型、小型、微型三种类型。本研究把中型、小型、微型三类企业统称为中小企业。在科技型中小企业的判断,以及成长周期的判断上,主要采用科技人员比重、主要销售收入年增长额、近三年销售年增长比率、销售额总量等指标,通过分支判断的方式完成。在问卷调查上,问卷共包含六个方面的内容,分别是:企业基本情况、企业融资需求调查、企业运营管理能力调查、企业技术创新能力调查、企业市场开拓能力调查和企业团队建设能力调查六个方面。问卷主要通过当地生产力促进中心、高科技创业中心或和高科技创业园完成。通过上门和预约方式共调查企业361家,发放问卷361份,填写后全部收回。通过邮寄发放问卷300份,收回66份,回收率为22%。两种方式共获得问卷427份,回收率为64.5%。

(二)变量表征

本研究实证过程中涉及的科技型中小企业技术创新能力、团队建设能力、融资能力、市场开拓能力和运营管理能力均为隐变量,其下属的二级变量,也是隐变量。二级变量下属的三级变量为显变量,在具体处理上将数据分为了三角型、递增型、递减型、是否型、等级型以及累加型等六种类型,通过模糊数学的隶属程度来确定其得分情况。具体变量的表征涉及问卷的多个方面,可来电索取,在此不再赘述。

(三)分析方法

本研究主要采用了主成份分析法和结构方程模型(SEM)来分析变量间的路径关系。其中,主成份分析法主要是消除三级指标的维数,减少结构方程的运算量,提高相应的准确性。对于结构方程,变量关系可表示为y = i + Xb + e,其中, y 是因变量,i是截距,X是自变量的矩阵,b是回归权重向量,e表示残差向量。本研究中,参数估计选取了极大似然估计法,估计函数为:

FML=log|∑(θ)|+tr[S∑-1(θ)]-log|S|-(p+q)

(四)实证结果

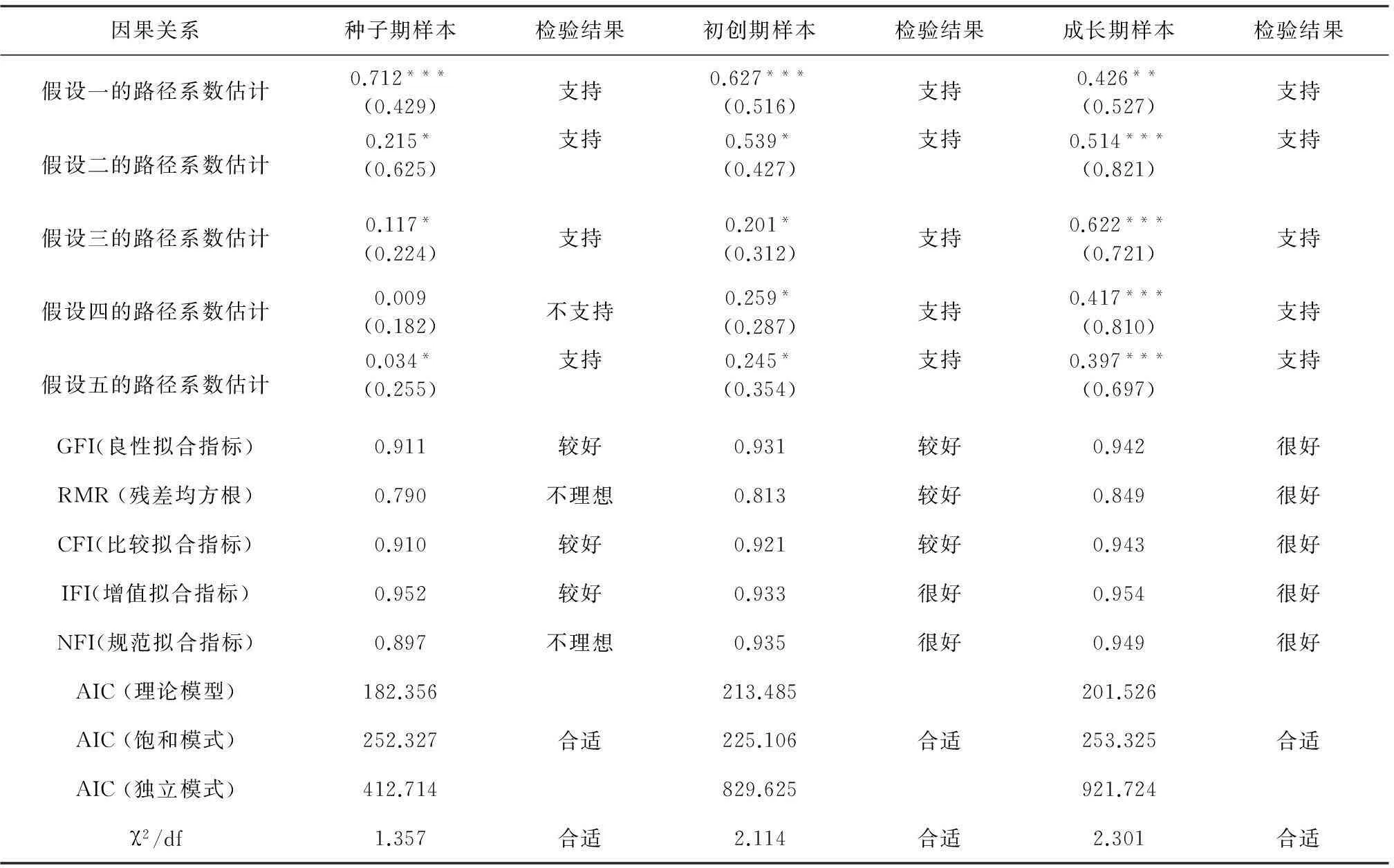

通过AMOS软件,得到了科技型中小企业技术创新能力、团队建设能力、融资能力、市场开拓能力和运营管理能力之间的路径关系。具体如表2所示。除在种子期不支持市场开拓能力对企业运营管理能力有正向促进作用,其余关系均支持。从检验结果看,取得了模型实证分析的预期目标。

表2 参数估计及检验结果

注:*、**、***分别代表10%,5%和1%及其以下的统计显著性,括号中的数值为S.E估值。

(五)结果分析

根据上述实证研究结果,可以得到以下主要结论:

1.实证分析的结果总体支持本研究的6个假设,即科技型中小企业技术创新能力对企业融资能力有正向促进作用;团队建设能力对企业融资能力有正向促进作用;融资能力对市场开拓能力有正向促进作用;市场开拓能力对运营管理能力有正向促进作用;融资能力对运营管理能力有正向促进作用。但在以种子期企业为样本进行分析时,不支持科技型中小企业市场开拓能力对运营管理能力有正向促进作用的假设。这主要的原因可能是:在数据的选取上,种子期企业由于在经营能力、变现能力和偿债能力数据上的缺失,我们通过隶属度关系处理为0,这在一定程度上,影响了变量间的关系。

2.融资能力在科技型中小企业的生命周期中扮演着重要的角色。并且从种子期到初创期,再到成长期,科技型中小企业对的融资能力对企业运营绩效的贡献也从0.034提高到了0.397。

3.在科技型中小企业成长的初期,尤其在种子期时企业的技术能力与融资能力关联性较大,为0.712;之后在初创期和成长期,其贡献能力开始降到了0.426。而在初创期,企业的团队建设能力和融资能力的关系较为紧密,为0.539,而这一指标在种子期和成长期均相对较低。

4.在科技型中小企业的成长期,市场开拓能力与融资能力的关系较为紧密,融资能力对市场开拓能力的贡献度为0.621,已明显高于种子期的0.117和初创期的0.201,即在成长期,PE或Vc对科技型中小企业的投资应更偏向于市场开拓,而不能停留在技术转化方面。

五、结论及展望

本文分析了科技型中小企业投资价值的生命周期特征及融资匹配关系。着眼于我国科技金融的互联网投融资平台的实践需求,以往政策扶持认为科技型中小企业研发投资大和未来增长速度快,为此多从补贴方式的进行金融支持。当前,“互联网+”方式的广泛使用,从功能主义的角度看,这将更有利于形成市场化的投融资环境。基于这一思考,本研究结果将有助于科技金融网络化服务平台建设的评价指标体系的构建、权重的确定。当然,本研究仅仅是对科技融资互联网平台实现的一个有益探索,未来关于科技型中小企业投融资的具体问题还需要进行进一步的研究。

参考文献:

[1]Modigliani F, Miller M H. The cost of capital, corporate finance and the theory of investment[J]. American Economic Review,1958,48:261-97.

[2]Modigliani F, Miller M H. Corporate income taxes and the cost of capital:a correction[J]. American Economic Review,1963,53:433-43.

[3]James H, Scott J. A theory of optimal capital structure[J].Bell Journal of Economics,1976, 7:33-54.

[4]Robert A, Taggart Jr. Taxes and corporate capital structure in an incomplete market[J].Joumal of Finance,1980, 7:645-659.

[5]Leland H E, Toft K B. Optimal capital structure, endogenous bankruptcy and the term structure of credit spreads[J].Journal of Finance, 1996, 51:987-1019.

[6]让·梯若尔.公司金融理论[M].北京:中国人民大学出版社,1996.

[7]麦金农·罗纳德.经济发展中的货币与资本[M].上海:上海二联书店,1988.

[8]Hellmann T, Murduck K, Stiglitz J. Financial development and economic growth: theory and experiences from developing economies[M].London:Routledge,1997.

[9]Hellmann T, Murduck K, Stiglitz J. Financial restranit: toward a new paradigm[M].Oxfoxd University Press,1997.

[10]Hellmann T, Murduck K, Stiglitz J. Financial sector development policy: the importance of reputational capital and governance[M].Oxfoxd University Press,1997.

[11]Bencivenga V R, Smith B D, Starr R M. Transactions costs, technological choice, and endogenous growth[J].Journal of Economic Theory,1995,67:153-177.

[12]James B, Ang. Innovation and financial liberalization[J].Journal of Banking & Finance, 2014,47:214-229.

[13]Pradhan R P, Arvin M B, Hall J H. Causal nexus between economic growth, banking sector development, stock market development, and other macroeconomic variables: the case of ASEAN countries[J].General Information,2014,23:155-173.

[14]Gaibraith J. The stages of growth[J]. Journal of Business Strategy,1980,3:70-79.

[15]Berger A N, Udell G F. The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking & Finance,1998, 22:613-673.

[16]Fluck Z, Holtz-Eakin D, Rosen H. Where does the money come from? the financing of small entrepreneurial enterprises[J].Social Science Electronic Publishing, 1998,98:3-8.

[17]Maurizio L, Tiziana L, Cariola A. Capital structure decisions during a firm’s life cycle[J]. Small Business Economics, 2011, 37:107-130.

责任编辑、校对:李斌泉

收稿日期:2016-04-01

基金项目:国家科技支撑计划《面向科技型中小企业的科技金融综合服务平台及应用示范——区域科技金融综合服务示范》(2012BAH31F 006)、甘肃省软科学研究计划项目《甘肃特有民族文化创意元素挖掘技术和开发模式研究》(148ZCRA004),甘肃省社科规划项目《华夏文明传承创新区文化产业转型升级研究》(YB045)的阶段性研究成果。

作者简介:闫磊(1977-),甘肃省高台县人,经济学博士,兰州理工大学经济管理学院副教授,硕士生导师,研究方向:转型期中国金融问题研究;姜安印 ( 1961-) ,甘肃省会宁县人,经济学博士,兰州大学经济学院教授,博士生导师,研究方向:中国经济转型中的产业经济和区域经济问题;冯治库(1965-),甘肃省靖远县人,经济学博士,甘肃省高科技创业服务中心主任,研究方向:风险投资。

文献标识码:A

文章编号:1002-2848-2016(03)-0114-10