房地产调控政策的实施和退出效果研究

——基于VECM和DSGE模型相结合的分析

2016-06-22陈鑫,方意

陈 鑫,方 意

(1.清华大学 五道口金融学院,北京 100083;2.中央财经大学 金融学院,北京 100081)

房地产调控政策的实施和退出效果研究

——基于VECM和DSGE模型相结合的分析

陈鑫1,方意2

(1.清华大学 五道口金融学院,北京 100083;2.中央财经大学 金融学院,北京 100081)

摘要:房地产价格快速上涨以及从高位的快速回落凸显了探讨房地产调控政策实施与退出策略的重要性。为此,本文基于VECM和DSGE模型量化地探讨这一问题。研究发现:房屋限购政策主要针对投机性需求,适合对一线城市房价进行调控;住房贷款首付比例政策主要针对刚性需求,适合对非一线城市房价进行调控。本文还对住房贷款首付比例政策的退出速度进行分析,最终给出了最优的房地产调控政策的实施和退出方案。

关键词:一线城市;非一线城市; 住房贷款首付比例政策; 房屋限购政策

一、引言

房地产作为各国经济中最重要的行业之一,其价格的泡沫化以及在高位之后的快速下跌都会对宏观经济和金融稳定产生致命的影响。最近的国际金融危机主要诱因即在于美国房地产市场的长时间火爆以及美国政策当局对房地产市场调控的忽视[1]。而日本“失去的二十年”也与日本房地产市场快速上涨以及房地产市场调控失灵有关。

对于中国而言,在国际金融危机爆发后,“四万亿”经济刺激计划使得本已居高不下的房价出现了更为迅猛的增长。与此同时,国务院以及各地方政府纷纷出台了严厉程度不一的房地产调控政策(主要为最低住房贷款首付比例政策和房屋限购政策等)。对于最低住房贷款首付比例政策,国务院于2010年4月发出《国务院关于坚决遏制部分城市房价过快上涨的通知》(俗称“新国十条”),将最低住房贷款首付比例由20%调高至30%,对于二套房贷最低首付比例由40%调高至50%。2011年1月,国务院公布“新国八条”,把二套房贷最低首付比例继续调高至60%,且第三套及以上不能发放贷款等。对于房屋限购政策,2010年4月底,遵循“新国十条”精神,北京市最先出台商品房限购政策,至2011年11月珠海市颁布限购令,全国共计47个城市使用了限购政策。随着两类房地产调控政策的相继实施,房地产价格仅在2011年间得到了抑制,但2012年3季度后,房价反而出现猛烈上涨(见表1)。

随着中国产能过剩程度的逐步加剧,出口红利、人口红利和制度红利等逐渐消失,中国经济增长已经迈入“新常态”,中国房价仿佛也进入“新常态”。房价在2014年4月出现转折,70个大中城市中有10个出现房价下跌(见表2),最大跌幅达到-0.78%。

随后的3个月,房价下跌行情迅速蔓延,至2014年9月份,70个城市的房价全部出现下跌,最大跌幅达到-1.96%。为避免房价从高位快速下跌而出现房地产市场的“崩盘”,各地方政府又纷纷放松了对最低住房公积金贷款首付比例要求和房屋限购。对于最低住房贷款首付比例政策而言,长沙、厦门、南昌等城市纷纷下调至20%。中国人民银行和银监会也于2014年9月30号共同发文规定:当家庭将住房抵押贷款完全偿还而再次购房时,可按照首套房贷款条件购房,并鼓励银行业金融机构增加首套普通自住房和改善型普通自住房贷款投放。之后,超过30个城市调整了住房公积金贷款政策。对于房屋限购政策而言,2014年6月26日,呼和浩特市正式取消此政策,随后的数月,47个限购城市中有42个放宽了此政策。然而,这些房地产调控政策的逐步退出并没能有效地抑制房价下跌。如表2所示,房价下降趋势并没有得到缓解。

表1 2011-2013年70个大中城市的新建商品住宅价格上涨情况(与上季度相比)

数据来源: 根据国家统计局自2011年起发布的《70个大中城市住宅销售价格月度报告》,自行整理得到。

表2 2014年70个大中城市新建商品住宅价格下跌情况(与上月相比)

数据来源: 根据国家统计局自2011年起发布的《70个大中城市住宅销售价格月度报告》,自行整理得到。

在中国房价迅速上涨时,为什么房地产调控政策没有起到遏制房价快速上涨的作用,反而“越调越高”?如何选择合理的房地产调控政策?在当前房价面临快速下跌的风险时,又该如何退出房地产调控政策?这些问题的回答对于中国房地产市场的健康发展、经济金融稳定乃至社会稳定有着至关重要的意义。

目前,已有一些文献通过构建包含房地产市场的理论模型来研究房地产调控政策效果。蔡明超等借鉴实际经济周期模型(RBC),构建了基于居民非住房消费和住房消费的效用函数,并以此分析居民对房地产税收、首付贷款比例和贷款利率等政策的反应[2]。作者发现贷款首付比例政策对居民住宅需求的影响最为显著,其次是利率政策和税收政策。刘江涛等基于住房市场的局部均衡模型研究了限购政策对房价的影响,发现限购政策在短期能够降低房价,但长期房价的走势则与限购政策的执行期限有关[3]。王永钦等构建了包含消费者在买房、租房之间做二元选择的租金—房价互动模型,发现限购政策能有效消除房价泡沫,但长期会使房屋租金上升,如果再同时施加租金管制政策,则短期可以解决租金上涨问题[4]。王敏等通过构建房地产市场的动态局部均衡模型研究了限购和房产税等房地产调控政策对房价的影响,发现限购政策对降低房价的作用有限,且会产生“价高量低”的局面,而房产税在短期内虽能降低房价但长期却会提高房价[5]。朱国钟等通过构建包含买房和租房家庭的DSGE模型,分析了首付贷款比例、房产税等房地产调控政策对房价的影响,并发现房地产调控政策主要通过将住房需求转化为租房需求从而达到降低房价的目的[6]。

还有一些研究从实证角度探讨了各种房地产调控政策的效果。张德荣等对70个大中城市实施的限购政策进行了实证研究,基于动态面板模型,作者发现对非户籍购房人实施限购的政策效果最为明显,且投机性需求是房价上涨的主要动力[7]。邓柏峻等基于倾向得分匹配方法(PSM)和倍差法(DID)研究了限购政策对房价的调控效果,并发现限购政策能有效地抑制房价的上涨,但其有一定的时滞,且时滞随时间推移逐渐增加[8]。韩永辉等也利用PSM、DID等方法研究了房屋限购政策对房价的影响,并发现限购政策的确能抑制房价的上涨[9]。

以上大部分研究虽然对房地产调控政策刻画较为精细,但其仅仅拘泥于房地产市场本身,并没有站在整个宏观经济背景下对房地产市场价格的形成机理以及对房地产市场与宏观经济的相互作用进行分析,而这可能导致结论出现偏误。原因在于,房地产市场作为整个经济体最重要的部门之一,其房价不仅仅影响房地产市场的需求和供给,更为重要的是,房价作为房地产抵押贷款的重要因素也会影响信贷供给,而这又将对房价产生重要影响。幸运的是,Iacoviello为构建房地产市场一般均衡模型提供了很好的研究框架,其将家庭部门分为耐心和非耐心两类,并在非耐心家庭部门中引入房地产资产信贷抵押约束[10]。例如,Iacoviello等利用此框架得出房地产市场的波动对于居民消费的影响是不可忽略的,并且随着时间的推移,影响的效果在不断增强[11]。Ferrante在此框架中引入金融中介部门后,模拟了房价下跌导致金融中介资产损失,从而影响生产部门借贷的经济危机传导机制[12]。国内在此问题上的研究,主要是从房地产部门对经济波动影响的角度出发来分析我国货币政策是否应该盯住房价[13-15]。事实上,尽管这类研究很好地关注了房地产市场在宏观经济波动中所起到的作用,但是其并没有较好地考虑房地产调控政策对房价的影响效果。

鉴于以上研究的种种不足,本文从两个角度深入地探讨了房地产调控政策对房价的影响效果。首先,本文利用包含北京等十个城市的房价、租金价格构造VECM模型,并以此甄别了两大类型城市:以投机性需求为主的一线城市和以刚性需求为主的非一线城市。其次,通过构建包含投机性购房部门的DSGE模型,清晰地分析了两类房地产调控政策:住房贷款首付比例政策*下文均以住房贷款首付比例政策指代住房贷款最低首付比例要求。和房屋限购政策。具体而言,本文与已有研究相比的创新之处还体现在:

(1)将城市特征和房地产调控政策进行相对应的区分。不仅通过实证模型很好地论证了这一特征,更通过理论模型予以细致刻画。

(2)从实证和理论两个角度刻画了购房的刚性需求和投机性需求。

(3)不仅论证了房地产调控政策该如何实施,更从多个角度考虑了房地产调控政策该如何退出,并给出了最优的政策实施和退出方案。

(4)将处理非线性约束(偶然约束)的DSGE模型与房屋限购政策进行“有机结合”,十分精巧地解决角点解问题。

本文余下部分的安排为:第二部分为本文的理论假设和实证分析;第三部分构建了包含投机性购房部门的DSGE模型;第四部分对房地产调控政策的实施和退出进行深入研究;第五部分对全文进行总结。

二、 理论假设与实证分析

本部分先对房地产价格与租金价格的逻辑关系进行阐释,之后利用VAR(VECM)模型进行实证分析以甄别出不同城市刚性需求与投机性需求的主导地位。其中,刚性需求指的是以自住为目的的购房需求,而投机性需求指的是购买房屋以赚取租金以及出售赚取房价差额为目的购房需求。

本部分的住房价格和租金价格数据均来源于搜房网,而利率数据以1年期Shibor利率数据代替,来源于Wind数据库。其中各城市住房价格和租金价格指数均为月度数据,而Shibor利率数据为日度数据,我们采用月度平均得到利率月度数据。本文的样本区间为2008年1月至2014年10月份*其中南京和武汉的租房价格指数从2012年3月份开始,所以这两个城市的样本区间为2012年3月至2014年10月。。基于数据的可得性,本文的样本城市分别为北京、成都、重庆、广州、杭州、南京、上海、深圳、天津和武汉等十个城市。本文先对住房价格和租金价格指数取对数,然后再进行季节调整。对于利率数据,本文仅进行季节调整。

假设经济体中主要包含非耐心家庭和投机性购房部门*本文第三部分还建立了一个一般均衡模型,并包含了耐心家庭。需要指出的是,是否包含耐心家庭对于本文的基本结论并不存在实质性影响。。其中非耐心家庭主要通过租房和购房两种行为满足其住房需求,因此非耐心家庭的购房需求为刚性需求。投机性购房部门自身并不存在住房需求,其只是通过购买多套房产然后向非耐心家庭出租,收入主要来源于租金以及房价的上涨,且其收入均用来购买新的房产。因此,投机性购房房门的购房需求为投机性需求。非耐心家庭和投机性购房部门的购房资金部分来源于银行信贷等借贷资金。

本文主要研究房地产调控政策对房地产价格的调控效果,为保持前后文一致,本部分假设经济体面临的冲击为住房贷款首付比例冲击。当经济体面临政策当局调高住房贷款首付比例的外生冲击时,非耐心家庭购房需求会下降,为满足其住房需求,非耐心家庭租房需求会上升,与此同时推动租金价格上涨。由于非耐心家庭购房需求下降,从而降低了借贷资金需求,并导致利率有下降的趋势。房屋租金价格上升以及利率下降都会促使投机性购房部门的购房需求上升。从而,外生冲击对房地产价格的影响出现两种情形:(1)非耐心家庭刚性需求下降导致房地产价格下降;(2)投机购房部门投机性需求上升导致房地产价格上升。最终房地产价格的表现则依赖于这两种需求的权衡,即当投机性需求高于刚性需求时,房地产价格上升,而当投机性需求低于刚性需求时,房地产价格下降。并且,由于投机购房部门的收益还受房价的影响,投机性购房需求会随着房屋价格的上升而增加、随着房屋价格的下降而减少,最终会进一步加剧房屋价格的上涨或下跌。除此之外,对于利率的变化同样也存在着两种可能性,一种是非耐心家庭购房需求下降导致借贷利率下降,另一种是投机购房部门需求上升导致借贷利率上升,最终的结果也依赖于两种需求大小的权衡。图1给出了上述理论分析的逻辑框架图。

图1 房地产的投机性需求与刚性需求

为了对上述逻辑假设进行验证,本文对样本城市分别构建包含房地产价格、租金价格以及利率等三个变量的VAR(3)模型进行实证分析。在构建VAR模型时,需要对变量的平稳性进行检验,为此我们对利率数据以及各个城市的房地产价格、租金价格进行单位根检验,发现它们都含有1个单位根。为此,我们需要构建VECM模型或者差分VAR模型。经检验,所有城市的三个变量之间都存在协整关系,为此我们构建VECM模型*限于篇幅,对于具体的VECM模型结果,可以向作者索取。。另外,由于住房首付比例冲击难以刻画,我们采用正向的租金价格冲击代替*因为住房首付比例冲击会导致租金价格呈现上涨,而正向的租金价格冲击也会导致租金价格上涨。,且在脉冲响应部分我们也重点关注租金价格冲击。

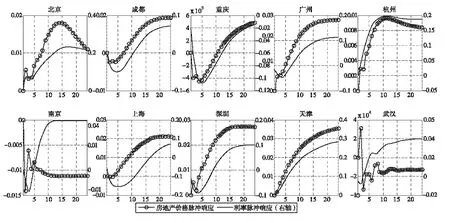

图2给出了各个城市正向租金价格冲击的脉冲响应图形。由图2可以看出,面临正向租金价格冲击时,北京、广州、杭州、上海、深圳以及天津的房地产价格在24期的脉冲响应期间都是上涨,从而这些城市都表现为购房的投机性需求高于刚性需求。再从这些城市的利率脉冲响应看,北京、杭州、天津的利率脉冲响应一直为正,而广州、上海以及深圳的利率脉冲响应在初期为负,而在中后期为正。根据前文的阐释,利率脉冲响应为正也表明这些城市的投机性需求高于刚性需求。对于成都、重庆、南京以及武汉这四个城市而言,我们发现面临正向租金价格冲击时,这些城市的房价都出现下降,尤其是南京、武汉的房地产价格在24期的脉冲响应期间大部分时期都处于负值。根据前文的阐述,我们知道,这些城市的投机性需求低于刚性需求。再看这些城市的利率脉冲响应,我们发现这些城市的利率脉冲响应无一例外都在初期表现为负值,从而基于利率的结果也能在一定程度上反映出这些城市投机性需求低于刚性需求的特征。另一方面,这也论证了上述逻辑框架的合理性。

由此,我们可以得出房地产调控政策对于房地产价格的调控有效性依赖于城市特征。对于北京、广州、杭州、上海、深圳以及天津这样一线城市*目前关于一线城市公认的是北京、上海、广州、深圳为一线城市,而杭州、天津则认为是准一线或者二线强的城市(http://yuzhuzhaoxin.my.pp.cc/detail/62089.htm)。,它们的投机性需求高于刚性需求,原因在于这些城市更多的家庭通过租房满足住房需求,供给租房的投机性购房部门在这些城市占据主流地位。而对于成都、重庆、南京、武汉这些非一线城市,其刚性需求高于投机性需求的原因可能在于这些城市更多的家庭通过购房以满足住房需求,而不是通过租房满足住房需求。因此,为了有效实施房地产调控政策,需要考虑城市购房的不同特征。为此,本文下一部分通过构建一般均衡理论模型并考虑城市购房的不同特征,对房地产调控政策进行更为严谨的分析。

图2 各个城市租金价格冲击下的脉冲响应图

本部分将构建包括耐心家庭、非耐心家庭、投机性购房部门、厂商和中央银行五部门经济模型,以刻画房地产调控政策对房价以及其他宏观经济变量的影响。借鉴Iacoviello[10]和Mora-Sanguinetti等[16],耐心家庭购置房屋并储蓄部分收入;非耐心家庭部门购置和租赁房屋以满足其住房需求,其部分资金来源于银行借贷;投机性购房部门将持有的房屋出租给非耐心家庭,获得租金和房屋增值收益;厂商雇佣耐心家庭和非耐心家庭提供的劳动以生产消费品;中央银行施行标准泰勒规则货币政策。

(一)耐心家庭

(1)

(2)

(二)非耐心家庭部门

类似于耐心家庭部门的模型设定,非耐心家庭部门的效用函数为:

(3)

其中,

(4)

(5)

(三)投机性购房企业部门

为了分析房地产调控政策控制“不合理购房需求”的效果,本文引入了投机性购房企业部门。与家庭部门(耐心家庭和非耐心家庭)购房是为了满足自住需求(刚性需求)不同的是,投机性购房企业部门的购房主要是为了出租以及获得房价上涨收益,它的购房需求被定义为投机性需求。借鉴朱国钟等[6],投机性购房企业部门由标号在[0,1]区间上的购房企业组成。购房企业由耐心家庭部门所有,可以通过民间借贷市场融入资金,并将所购置的房屋出租给非耐心家庭。投机性购房企业的收益主要来源于房屋租金和房价上涨。

在t期,第j个购房企业的资产负债表为:

(6)

(7)

假设投机性购房企业不分红,盈利全部计入总资本,且每期将所有资产都配置到房屋上。借鉴Gertler等[18],投机性购房企业每期有1-θ的概率被迫离开市场,即投机性购房企业的平均存活期限为1/(1-θ),且离开市场时购房企业的资本将全部支付给耐心家庭。

第t+i+1期投机性购房企业的资本数量为Nj,t+i+1,而这一期企业退出市场的概率为(1-θ)θi。由于投机性购房企业由耐心家庭持有,因此利用耐心家庭随机贴现因子Λt,t+i+1进行贴现,最终得出第j个投机性购房企业在t期的价值为Vj,t:

(8)

与非耐心家庭购房的外部融资只能来源于银行借贷不同,投机性购房企业的外部融资还可以来源于民间借贷等融资市场,且投机性购房的借款数量依赖于借款者的资产状况*我国已经出现多起民间融资者因无法偿还借款而卷钱跑路的事件,因此,贷款方为了防止融资者卷款潜逃,一般会根据融资者的资产状况确定其债务额度。。这缘于我国存在如下现实情况:根据人民银行温州中心支行的报告,温州民间融资中有20%的资金用于房地产项目投资或集体炒房*http://www.caijing.com.cn/2011-08-29/110831454.html.。中国经营报*http://news.cb.com.cn/html/economy_9_20871_1.html.报道,川陕两省有大量民间借贷资金进入房地产市场。为此,借鉴Gertler等[18]关于金融中介机构借款的模型设定,引入投机性购房企业的借款约束。假设每期购房企业经营者有两种选择:(1)持续经营企业直至其被迫退出时获得企业资本,此时贷款方不会遭受损失;(2)“转移”μ部分的总资产,此时企业会立即破产,贷款方会遭受损失。为了避免投机性购房企业经营者“转移”资产的行为(即避免情形2的出现),贷款方将规定购房企业的价值必须高于其“转移”资产的价值,即满足如下的激励相容约束(IC条件):

(9)

(9)式即为投机性购房企业的借贷约束,由于房屋投机部门的收益率高于其借贷利率,借贷约束一直为紧约束,此式也一直取等号。

(10)

其中,ω为新企业的资本占投机性购房部门资产的比重,新企业的资本均来自于耐心家庭部门。综合以上各式,可以得出投机性购房部门的资本演化方程为:

(11)

(四)厂商

断竞争消费品生产厂商分布在[0,1]的区间上,每个厂商从耐心家庭和非耐心家庭部门雇佣劳动,生产差异性的产品,然后按Dixit-Stiglitz形式加总成最终消费品,并遵循Calvo[19]定价规则,每一期有1-γ的厂商能够调整价格。

(五)中央银行

中央银行实施泰勒规则货币政策:

(12)

(六)市场出清

借鉴Iacoviello[10],本文假设房屋供给总量为1。除此之外,假设房屋供给总量不变,可以更清晰地探讨房地产调控政策对于房地产市场需求面的影响。最终,结合商品市场、劳动力市场、房屋买卖市场、房屋租赁市场、金融市场出清条件构成了完整的模型方程。

(七)参数赋值与校准

参数主要借鉴国内外文献设定(见表3)。对重要参数设定的借鉴如下:(1)关于住房相对偏好系数φh的设定,参照Iacoviello[10]将φh设定为0.1;(2)关于住房需求跨期替代弹性倒数σh,国内研究均参照Iacoviello[10]对数效用的设定(即σh=1),由于本文将投机性需求从传统模型中抽离出来,居民效用函数中的住房消费体现的是居民的自住性购房需求,因而将σh设定为1.2以体现人们倾向于住房消费的稳定;(3)关于泰勒规则中政策参数的设定,参照王云清等[14]的估计结果。

对于非耐心家庭中购房效用占总住房效用的比重参数ωh的设定,根据前文关于ωh的论述,区分了两种情形:(1)类似于北京等一线城市,根据第二部分VECM模型的结果,其投机性需求占主导地位,将ωh赋值为0.8;(2)类似于重庆等非一线城市,将ωh赋值为0.2,以反映刚性需求占主导地位。这种设定同时符合朱国钟等[6]关于购房和租房差异的解释。对于投机性购房企业继续运营概率θ的设定,本文基于我国税法*《财政部、国家税务总局关于调整个人住房转让营业税政策的通知》财税[2011]12号。规定,“个人将购买不足5年的普通住房对外销售的,将全额征收营业税”,将其赋值为0.95,以反映投机购房企业平均存活期限为20期,即房屋投机平均期限为5年。

本文根据投机性购房企业部门持有房产占市场总房产的比重(即租赁市场房屋份额)、投机购房企业部门的平均资产负债率,校准了新进入资本所占份额的参数ω和投机购房企业拥有者能够“盗取”的资产份额参数μ。根据甘犁等[20]的调查数据显示,“常住地为城镇地区的家庭中有15.30%无住房。其中,在北京、上海、深圳,户主年龄在35岁以下家庭中,无房家庭的占比更是高达40%”。因而,本文将一线城市的租赁市场房屋份额设为0.4。鉴于非一线城市租房数据的缺乏,本文使用甘犁等[20]研究中“无房家庭的需求为15.30%”、“人屋分离家庭的住房需求为11.68%”的数据进行设定。根据以上两组数据,我们设定一线城市的ω为0.011、μ为0.078,非一线城市的ω为-0.037、μ为0.120。

表3 参数赋值

四、 房地产调控政策的实施与退出分析

(一)房地产调控政策实施效果分析

本部分将分析两类房地产调控政策的实施效果,分别为提高银行住房贷款首付比例政策和房屋限购政策。

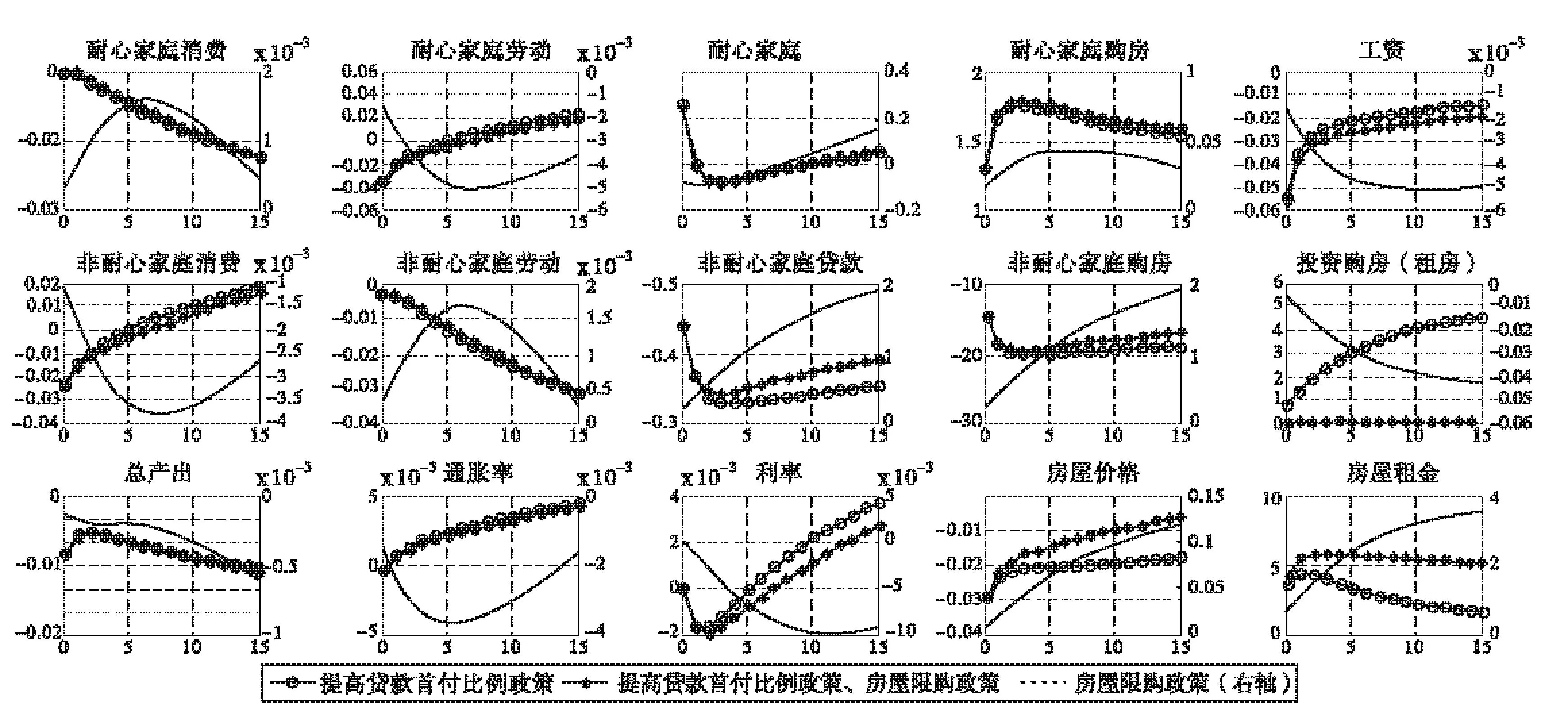

图3和图4分别给出了0到15期两类房地产调控政策对一线城市、非一线城市的影响。

首先,分析提高住房贷款首付比例的政策效果。此时,模型中只面临住房贷款首付比例冲击(空心线结果)。为了与第二部分VECM结果进行对比,着重分析租金价格、房价和利率的脉冲响应。(1)从租金价格的脉冲响应看,两类城市的租金价格都随着住房贷款首付比例的提高而提高,表明两类城市的租房需求都出现上涨。原因在于住房贷款首付比例的提高,使得非耐心家庭的购房能力下降、租房意愿上升。(2)从房价的脉冲响应看,一线城市房价随着住房贷款首付比例的提高而提高,而非一线城市的房价则随着住房贷款首付比例的提高而下降,此结果与前面实证分析完全一致。具体传导机制也与实证分析相同:当调高住房贷款首付比例时,非耐心家庭购房的刚性需求下降,同时引发租金价格上涨,导致投机性购房部门的投机性需求上升,而房价的涨跌将取决于这两个需求变动的大小。由图3.图4可知,提高住房贷款首付比例对两类城市非耐心家庭购房负向影响的相对幅度(相对稳态偏离的百分比)基本一致,而稳态时一线城市非耐心家庭的购房数量(0.0369)比非一线城市购房数量(0.0798)要少得多,可以得出一线城市购房刚性需求的下降要低于非一线城市的。对于投机性购房需求而言,一线城市投机性购房需求在15期相对稳态上涨1.2%(图3),非一线城市购房需求在15期相对稳态上涨4.1%(图4),但由于非一线城市投机性购房数量的稳态值是一线城市的1/10。因此,一线城市投机性购房需求的上升远高于非一线城市。另外,一线城市耐心家庭购房数量上涨幅度也小于非一线城市,这也从侧面表明一线城市的投机性购房需求高于非一线城市。由于一线城市的投机性购房需求增加较多并超过了非耐心家庭刚性需求的下降,最终导致一线城市房价上涨;非一线城市的投机性购房需求增加较少,不抵非耐心家庭刚性需求的下降,最终导致非一线城市房价下跌。(3)从利率的脉冲响应看,两类城市利率都表现为先下降后上升的态势,其走势与VECM的结果基本一致。另外,一线城市的利率在初期下降幅度小于非一线城市,这也表明一线城市的投机性需求要高于非一线城市(因为刚性需求都在下降),而这也与VECM结果是一致的。

图3 房地产调控政策对“一线城市”主要宏观经济变量的影响

图4 房地产调控政策对“非一线城市”主要宏观经济变量的影响

对于其它内生变量,两类城市的变化趋势基本一致。非耐心家庭的借贷数量受住房贷款首付比例的提高而大幅下降,降低了非耐心家庭消费以及耐心家庭储蓄,并使得整个经济体的需求下降,从而导致产出下降、工资下降、以及耐心和非耐心家庭的劳动供给下降。耐心家庭劳动收入的下降也促使了其消费的下降。

继续分析房屋限购的政策效果。由于房屋限购政策为非连续性政策(为“限购”和“不限购”两种状态),从而很难将房屋限购政策设置为外生冲击形式。为了研究房屋限购政策效果,这里将考虑仅实施提高贷款首付比例政策(政策①)、同时实施提高贷款首付比例政策和房屋限购政策(政策②),并将政策②与政策①的政策效果之差作为房屋限购政策的政策效果。这里仍然着重分析租金价格、房价和利率的脉冲响应*租金价格、房价、利率等脉冲响应主要看政策②与政策①的脉冲响应之差(图3和图4中的虚线(右轴))。。(1)从租金价格的脉冲响应看,两类城市的租金价格都随着限购政策的实施而上涨,原因在于限购政策抑制了投机性购房企业部门的租房供给。(2)从房价的脉冲响应看,一线城市的房价随着限购政策的实施而下降,而非一线城市的房价则随着限购政策的实施上升。原因在于,限购政策主要限制投机性购房企业部门的购房需求,而一线城市以投机性购房需求为主,非一线城市则以刚性需求为主。因此,限购政策能够很好地限制一线城市的投机性需求,对于非一线城市,限购政策虽然限制了部分投机性需求,但是促进了刚性需求的上升(图4中非耐心家庭购房比图3中的非耐心家庭购房要更多)。(3)从利率的脉冲响应来看,两类城市的利率都因限购政策下降。这表明限购政策限制了投机性购房企业部门的资金需求,从而导致利率下降。

对比两类城市和两类房地产调控政策,可以发现房屋限购政策比较适用于一线城市,而提高首付比例政策则比较适用于非一线城市。原因在于,一线城市以投机性购房需求为主,而房屋限购政策主要限制投机性购房需求;非一线城市以刚性需求为主,而提高贷款首付比例政策则主要限制刚性需求。因此,对于不同特征的城市,需要合理实施房地产调控政策,而不能统一实施相同的政策,否则可能起到相反的效果(如在一线城市采用提高贷款首付比例政策以及在非一线城市采用限购政策都会导致房价上涨)。这在一定程度上解释了:北京等一线城市最先实施了房屋限购政策,而在此之前,政府提高贷款首付比例并未能使房价有效下降。

(二)房地产调控政策退出效果分析

在经历了为期三年的房地产调控政策之后,房价逐渐开始下跌,市场人士以及部分学者纷纷表示中国房地产市场有“崩盘”的可能。如此,一些地方政府的房地产调控政策有所松动,如呼和浩特市于2014年6月取消限购政策,紧接呼和浩特市之后,多个省份相继放松了房地产调控政策。截至2014年11月,只有北京、上海、广州、深圳和三亚还未放松房地产调控政策。房地产调控政策的退出能否有效地降低房价快速下跌引发经济“硬着陆”的风险?如何有效地退出房地产调控政策?为此,本部分尝试着对这两个问题予以回答。需要注意的是,本节分析的起点是两类城市在第0至15期同时采用了提高住房贷款首付比例和限购政策。

模拟住房贷款首付比例在16期立即退去时的结果表明*为了阐述方便起见,我们将住房贷款首付比例从30%降为20%定义为住房贷款首付比例政策退出。:(1)根据租金价格的脉冲响应,一线城市和非一线城市的租金价格均出现大幅下跌。原因在于随着住房贷款首付比例政策的立即退出,非耐心家庭的刚性需求大幅上涨,租房需求大幅下降从而导致租金价格下跌。(2)根据房价的脉冲响应,一线城市房价下降趋势有轻微的改善,非一线城市房价的上升则比较显著。原因不难解释,由于非一线城市主要以非耐心家庭的刚性需求为主,当以限制刚性需求为目的的住房贷款首付比例政策退出时,将大幅促进非一线城市刚性需求的提升,最终导房价上涨。而一线城市以投机性需求为主,尽管其刚性需求有较大的提升,但是投机性购房需求的下降使得总的购房需求提升较小。(3)根据利率的脉冲响应,两类城市的利率都出现上涨趋势,且非一线城市上涨得更快,这表明两类城市的购房需求推动贷款资金需求上升,且非一线城市的购房需求更多,从而导致利率的提升更明显。

模拟房屋限购政策在16期退出时的结果表明:(1)根据租金价格的脉冲响应,一线城市的租金价格大幅下降,非一线城市则小幅下降。原因在于一线城市投机性购房需求占据主导地位,限购政策放松,将导致投机性购房部门大量购房,最终租房市场的供给大幅增加;而非一线城市以刚性需求为主,限购政策的放松并不会导致租房市场供给的大量增加。(2)根据房价的脉冲响应,限购政策的退出使得一线城市的房价止跌回升,非一线城市的房价则出现大幅下降。因此,对于一线城市,限购政策退出是一种较为有效的政策;对于非一线城市,限购政策退出则无效。(3)根据利率的脉冲响应,一线城市中利率出现上升,非一线城市中利率出现下降,这表明一线城市投机性购房部门的购房需求大幅上升,从而对资金的需求上涨;非一线城市的刚性需求下降幅度较大,从而对资金的需求下降。

先分析一线城市。根据租金价格的脉冲响应,随着住房贷款首付比例政策退出速度变慢,租金价格下降幅度逐渐减少。原因在于,住房贷款首付比例政策退出速度越慢,非耐心家庭购房需求越低,其租房需求越高,因此房屋租金价格下降幅度越小。根据房价的脉冲响应,随着住房贷款首付比例政策退出速度的变慢,房价上涨速度越快。原因在于,住房贷款首付比例下降速度越慢,租金价格相对越高,投机性购房企业部门的收益也越高,并且限购政策的退出使得投机性购房需求得到满足,从而导致房价上涨速度也越快。

再分析非一线城市。根据租金价格的脉冲响应,随着住房贷款首付比例政策退出速度变慢,房屋租金价格下降幅度也逐渐减少。原因和一线城市类似,在此不再赘述。根据房价的脉冲响应,随着住房贷款首付比例政策退出速度的变慢,房价下降速度越快,与一线城市完全相反。原因在于,非一线城市以刚性需求为主,投机性需求为辅。随着贷款首付比例政策退去越慢,其对刚性需求的抑制效应越强。

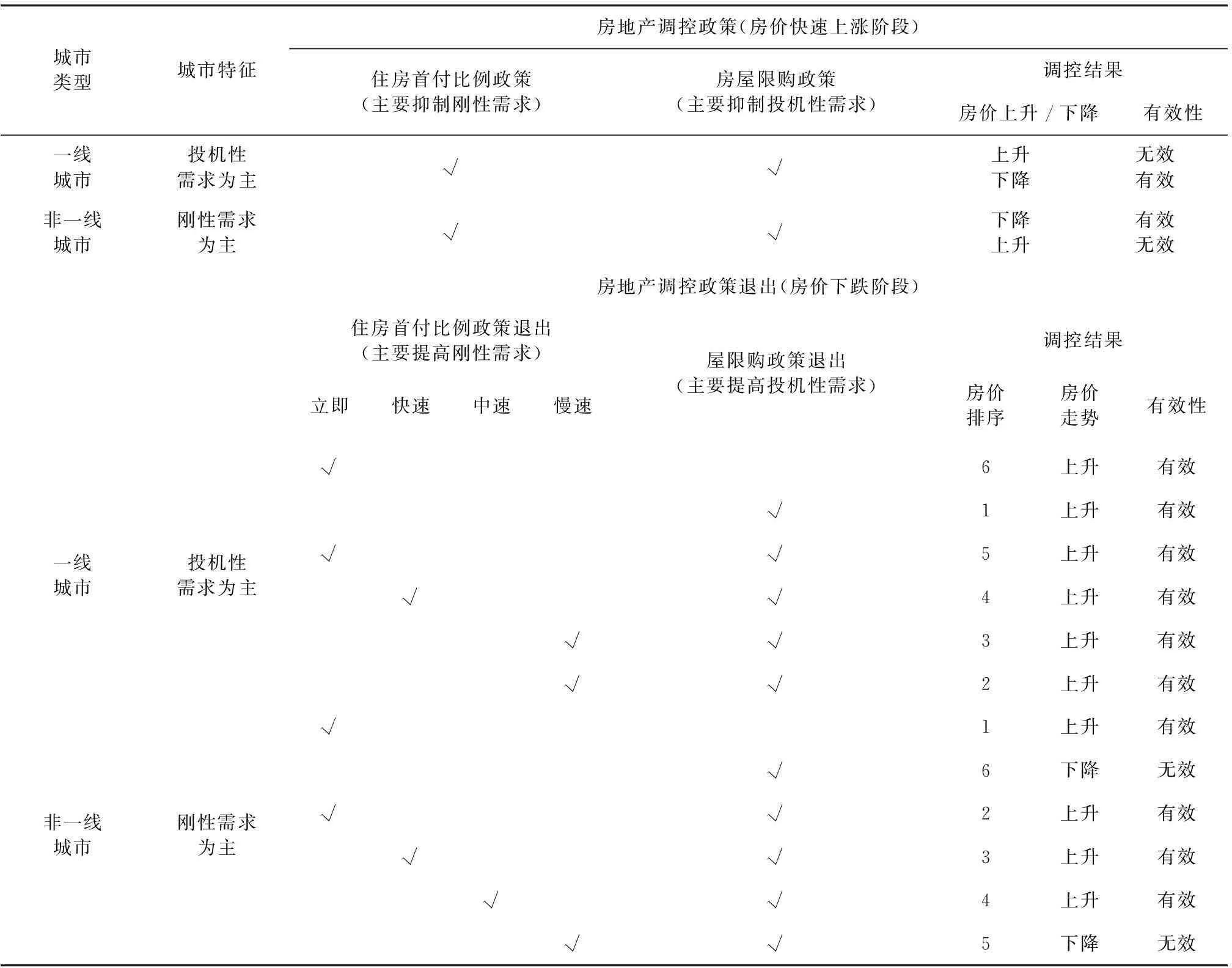

综上所述,本文的房地产调控政策及退出的传导机制和政策效果总结如下(如表4所示):

首先,两类城市分别对应着两种房地产需求类型。具体而言,一线城市由于大多数非耐心家庭通过租房满足住房需求,这类城市以投机性购房企业部门的投机性需求为主;相对于一线城市而言,非一线城市中非耐心家庭更多地通过购房满足住房需求,因此这类城市以刚性需求为主。

其次,两类房地产调控政策也分别对应着两种房地产需求类型。其中,住房贷款首付比例政策由于限制了非耐心家庭的购房需求,因此提高住房贷款首付比例政策主要抑制刚性需求;限购政策主要是对投机性购房企业部门的购房进行限制,因此限购政策主要抑制投机性需求。

再次,房地产调控政策应“因城市类型而异”。对于投机性为主的一线城市,应采取抑制投机性需求的限购政策;对于刚性需求为主的非一线城市,应采取抑制刚性需求的提高住房贷款首付比例政策。如果对两类城市采用与此相反的政策,则可能起到房价“越调越高”的效果(见表4)。如果对两类城市同时采取两类政策,不仅导致政策的扭曲成本较高,更为重要的是,由于两类政策的政策效果相反,最终的政策效果会非常弱或者完全无效。

最后,房地产调控政策的退出也应“因城市类型而异”。对于投机性为主的一线城市:要想让房价止跌企稳或回升,应该放开限购政策以刺激投机性购房需求。如果政府当局不希望退出限购政策后房价上涨过快,可以根据房价上涨情况对住房贷款首付比例政策采取不同速度的退出策略。例如,当限购政策退出后,如果房价上涨过快,应该采取快速或立即退出住房贷款首付比例政策;当限购政策退出后,如果房价轻微上涨,可以慢退或者不退出住房贷款首付比例政策。对于刚性需求为主的非一线城市:要想让房价止跌企稳或回升,应该放开住房贷款首付比政策。需要注意的是,根据脉冲响应结果和表4,相对于一线城市,在房地产调控政策退出实施过程时,非一线城市更可能出现下跌(这与实际情况是非常类似的,中国的非一线城市的抗跌能力比一线城市要差)。因此,针对非一线城市,政策当局不应该选择立即退出限购政策、慢退型的住房贷款首付比例政策与立即退出限购政策的政策组合。

表4 房地产调控政策及退出效果

注:“√”表示实施这种政策。

五、 结论与启示

房地产作为各经济体中最重要的行业之一,其房价的快速泡沫化以及房价在高位之后的快速下跌都会对整个宏观经济和金融稳定产生致命的威胁,最近的国际金融危机即是例证。就中国而言,本已居高不下的房地产价格在国际金融危机后却出现了快速上涨。与此同时,中国政策当局对房价的调控也越来越严,但是房价“似乎”并没太受到调控政策的影响。伴随着中国产能日益过剩,中国的经济增长已经进入“新常态”,房价也逐渐从高位快速回落。这种快速回落使得政策当局对房价“崩盘”的担忧日甚,为此房地产调控政策退出计划日益成为各地政府部门的“当务之急”。房价快速上涨,该如何调控?为何政府越调控,房价上涨越快?房价下跌,又该如何退出调控政策?

借鉴VECM模型和DSGE模型,本文对上述问题做一抛砖引玉式的回答。首先对房价与租金价格的逻辑关系进行阐释,其中非耐心家庭的购房需求为刚性需求,以出租房屋和获取房价上升收益为目的的投机性购房企业部门的购房需求为投机性需求。因此,当经济面临政府提高住房贷款首付比例冲击时,非耐心家庭的租房需求会上升,租金价格会上涨,而房价变化依赖于刚性需求和投机性需求的大小。通过对包括北京在内的10个主要城市的房价、租金价格以及利率构建VECM模型,可以发现北京等一线城市的房价随着租金价格上涨而上涨,而重庆等非一线城市的房价却随着租金价格上涨而下跌。为此,得出一线城市的投机性需求占据主导地位,非一线城市的刚性需求占据主导地位,且这种结果与实际是相符的。

基于VECM模型结果,笔者进一步构建了包含投机性购房部门的DSGE模型,并同时考虑了两类城市和两类房地产调控政策。本文得出以下几个主要结论:

(1)房地产调控政策应“因城市类型而异”。对于以投机性需求占主导地位的一线城市,应采用能抑制投机性需求的房屋限购政策;对于以刚性需求占主导地位的非一线城市,应采用能抑制刚性需求的住房贷款首付比例政策。倘若对城市“错配”了房地产调控政策可能会导致房价的“调高”,而同时采用两类政策,不仅有更高的扭曲成本,且两类政策效果会相互抵消。

(2)房地产调控政策的退出也应“因城市类型而异”。对于一线城市,应放开限购政策以刺激投机性购房需求,对于刚性需求为主的非一线城市应放松住房贷款首付比政策。另外,对于一线城市,如果政府当局不希望退出限购后房价上涨过快,可以根据房价上涨情况对住房贷款首付比例政策采取不同速度的退出策略。相对于一线城市,在房地产调控政策退出过程中,非一线城市的房价更可能出现下跌。

参考文献:

[1]方意,赵胜民,谢晓闻. 货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J]. 管理世界,2012(11): 9-19.

[2]蔡明超,黄徐星,赵戴怡. 房地产市场反周期宏观调控政策绩效的微观分析[J]. 经济研究, 2011(S1):80-89.

[3]刘江涛,张波,黄志刚. 限购政策与房价的动态变化[J]. 经济学动态,2012(3):47-54.

[4]王永钦,包特. 住房市场数量型干预下最优政策与社会福利的动态均衡分析[J]. 世界经济,2012(11):141-160.

[5]王敏,黄滢. 限购和房产税对房价的影响:基于长期动态均衡的分析[J]. 世界经济,2013(1):141-159.

[6]朱国钟,颜色. 住房市场调控新政能够实现“居者有其屋”吗?——一个动态一般均衡的理论分析[J]. 经济学(季刊),2014,13(1):103-126.

[7]张德荣,郑晓婷. "限购令"是抑制房价上涨的有效政策工具吗?——基于70个大中城市的实证研究[J]. 数量经济技术经济研究,2013(11):56-72.

[8]邓柏峻,李仲飞,张浩. 限购政策对房价的调控有效吗[J]. 统计研究,2014,31(11):50-57.

[9]韩永辉,黄亮雄,邹建华. 房地产“限购令”政策效果研究[J]. 经济管理,2014(4):160-170.

[10]Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. American Economic Review, 2005,95(3):739-764.

[11]Iacoviello M, Neri S. Housing market spillovers: Evidence from an estimated DSGE model[J]. American Economic Journal: Macroeconomics, 2010,2(2):125-164.

[12]Ferrante F. A model of housing and financial intermediation[R]. New York University Working Paper,2014.

[13]肖争艳,彭博. 住房价格与中国货币政策规则[J]. 统计研究, 2011(11):40-49.

[14]王云清,朱启贵,谈正达. 中国房地产市场波动研究——基于贝叶斯估计的两部门DSGE模型[J]. 金融研究, 2013(3):101-113.

[15]马亚明,刘翠. 房地产价格波动与我国货币政策工具规则的选择——基于DSGE模型的模拟分析[J]. 国际金融研究, 2014(8):24-34.

[16]Mora-Sanguinetti J S, Rubio M. Recent reforms in Spanish housing markets: An evaluation using a DSGE model[J]. Economic Modeling, 2014, 44:S42-S49.

[17]Ehrlich G. A model of sales, prices, and liquidity in the housing market[R]. University of Michigan Working Paper,2011.

[18]Gertler M, Karadi P. A model of unconventional monetary policy[J]. Journal of Monetary Economics, 2011, 58:17-34.

[19]Calvo G A. Staggered prices in a utility-maximizing framework[J]. Journal of Monetary Economics, 1983,12: 383-398.

[20]甘犁,尹志超,贾男,徐舒,马双. 中国家庭资产状况及住房需求分析[J]. 金融研究, 2013(4):1-14.

[21]Guerrieri L, Iacoviello M. OccBin: A toolkit for solving dynamic models with occasionally binding constraints easily[J]. Journal of Monetary Economics, 2015, 70:22-38.

责任编辑、校对:郑雅妮

收稿日期:2016-01-21 基金项目:中央财经大学金融学院2014年度院级科研项目一般项目“货币政策、房地产价格和金融稳定”。

作者简介:陈鑫(1990-),新疆维吾尔族自治区阿克苏市人,清华大学五道口金融学院博士研究生,研究方向:货币政策;方意(1986-),湖北省黄冈市人,中央财经大学金融学院讲师,研究方向:系统性风险,货币政策。

文献标识码:A

文章编号:1002-2848-2016(03)-0031-13