货币政策与企业风险承担:投资者情绪的中介效应

2016-06-22张前程

张前程,龚 刚

(1.安徽大学 经济学院,安徽 合肥 230601;2.云南财经大学 金融研究院,云南 昆明 650221)

货币政策与企业风险承担:投资者情绪的中介效应

张前程1,龚刚2

(1.安徽大学 经济学院,安徽 合肥 230601;2.云南财经大学 金融研究院,云南 昆明 650221)

摘要:本文将投资者情绪置入货币政策与企业风险承担的关系中,探究货币政策如何通过投资者情绪的中介渠道影响企业风险承担。采用中国上市公司面板数据的实证研究发现,货币政策向企业风险承担的传导中,至少部分是通过投资者情绪的中介效应实现的。进一步的分组回归结果表明,投资者情绪的中介效应在不同规模、不同产权性质企业间存在差异,在不同行业间表现不一。这丰富了货币政策风险承担渠道的相关文献,有助于我们从行为金融学的角度理解货币政策传导的微观机理,以便制定更加科学合理的宏观货币政策,提高货币政策的有效性,进而促进宏观经济稳定增长。

关键词:货币政策;投资者情绪;企业风险承担

一、引言

货币政策是政府调节和干预宏观经济的重要手段。货币政策变化必然对微观经济主体的经营环境产生冲击,进而影响其决策行为。2008年爆发的全球金融危机,以及随后发达经济体采取的量化宽松货币政策,将宏观货币政策再次推向风口浪尖,人们对货币政策的传导机制进行了深入反思。Borio and Zhu[1]首先提出了货币政策的风险承担渠道,认为货币政策影响金融中介的风险感知或风险容忍度,进而影响经营业务的风险头寸。Dell and Marquez[2]、Valencia[3]通过构建理论模型探讨货币政策对银行风险承担的影响,指出宽松货币政策导致银行更高的风险承担。在经验研究方面,Delis and Kouretas[4]通过分析欧元区银行数据,证明低利率显著提高了银行风险承担。Jimenez等[5]基于对西班牙信贷注册数据的实证研究结果表明,短期利率下降带来银行信贷风险增加。借鉴国外研究思路,我国学者也开始关注货币政策的风险传导渠道。张雪兰、何德旭[6]的研究表明,货币政策立场影响银行风险承担,且受市场结构及商业银行资产负债表特征的影响。牛晓健、裘翔[7]的研究显示,低利率政策环境会催生我国商业银行的风险承担行为。金鹏辉等[8]的研究认为,宽松货币政策对银行风险承担具有鼓励效应。

综观现有文献,有关货币政策风险承担渠道的研究主要集中在银行层面,而银行只是货币政策风险传导的中间媒介,企业的风险承担更能反映货币

政策的实施效果[9]。针对货币政策的企业风险承担效应,胡育蓉等[10]梳理了货币政策对企业风险承担的影响机制,通过实证检验发现,紧缩性货币政策导致企业风险承担显著下降,并且存在非对称效应。林朝颖等[11]的研究发现,货币政策对微观企业存在显著的风险传导效应,即宽松货币政策促进企业风险承担,紧缩货币政策抑制企业风险承担;货币政策对不同规模、不同所有权性质的企业风险传导效应存在差异。不难发现,现有文献仍是基于传统金融学理论,认为货币政策在向企业风险承担的传导过程中,微观经济主体是理性的,忽略了投资者情绪等非理性因素在货币政策传导中的作用。

中国经济发展已经进入新常态,为主动适应经济新常态,需要更加注重市场和消费心理分析,更加注重引导社会预期*详见2014年中央经济工作会议有关经济新常态的论述。。在经济新常态中,货币政策应为稳增长和调结构保驾护航。货币政策的实施效果取决于微观经济主体的反应,而微观经济主体的反应往往受制于消费者、投资者和企业管理者的心理因素。从这个意义上说,货币政策的实施更要注重市场心理分析。金融市场是货币政策传导的主要渠道,然而金融市场中充斥着非理性因素,这些非理性因素必然对货币政策传导有着深刻影响。相比发达国家,我国金融市场的制度建设和监管措施都有待完善,非理性因素在金融市场上表现得更为明显。尤其在证券市场中,散户投资者比例高,投资者情绪波动剧烈,导致中国股市大涨大跌,可谓惊心动魄、扣人心弦。货币政策经由金融市场调控企业行为时,难以阻隔投资者情绪在其中的影响效应。因此,货币政策调整可能会通过投资者情绪的中介渠道来影响企业风险承担。

基于货币政策传导理论,货币政策主要通过“货币渠道”以及“信贷渠道”向企业传导风险。然而,这两大渠道都是以经济主体完全理性为假设前提。为了更加接近真实的资本市场,本文将投资者情绪嵌入货币政策与企业风险承担的关系中,试图回答如下问题:投资者情绪在货币政策影响企业风险承担的过程中能起到什么作用?货币政策能否通过塑造投资者情绪进而影响企业风险承担?本文的贡献主要在于:第一,将行为金融学的投资者情绪理论引入货币政策与企业风险承担问题研究中,提出货币政策影响企业风险承担的新途径,即投资者情绪的中介效应,这丰富了货币政策风险承担渠道的相关文献。第二,借鉴组织与管理研究的“中介效应”方法,检验货币政策——投资者情绪——企业风险承担之间的链条关系,揭开货币政策传导过程中的“黑箱”。第三,通过考察货币政策经由投资者情绪影响企业风险承担的微观机理,旨在对宏观货币政策如何影响实体经济做出边际贡献,为提高货币政策有效性提供理论参考。

二、理论分析与研究假设

行为金融学认为,资本市场中存在大量信念和偏好异质的非理性投资者。Stein[12]把资本市场中投资者对未来预期的系统性偏差定义为投资者情绪。Brown and Cliff[13]将投资者情绪界定为对公司股票的总体乐观或悲观状态。Rhodes-Kropf等[14]、Polk and Sapieza[15]、Dong等[16]将投资者情绪表征为股市错误定价或股价泡沫。实质上,投资者情绪体现了投资者对企业未来现金流量和风险的主观信念。下面,我们结合社会心理学相关理论和货币政策传导机制,分析货币政策如何塑造投资者情绪;然后,深入分析货币政策向企业风险承担传导时,投资者情绪扮演的中介作用。

(一)货币政策与投资者情绪

社会心理学中的情绪认知评价理论认为,情境事件是情绪赖以产生的源泉,但在大多数情况下情绪又不是由刺激事件直接、机械地决定[17]。个体如何理解当前的情境刺激,它对个体有什么意义和作用,需要通过个体的认知评价来揭示。情绪认知评价理论强调来自环境的影响要经过主体评估情境刺激的意义,才能产生情绪。知觉和认知是刺激事件与情绪反应之间的媒介。Lazarus[18]进一步扩展认知评价理论,提出了情绪激活模型。认为情绪源于一系列认知评价,能否激活某种情绪以及被激活的强度取决于目标相关性评价。如果刺激情境与个体某种价值目标有潜在的相关性,则将引起大脑皮层的兴奋,从而激活相应的情绪[19]。

货币政策是微观经济主体的活动背景,对资本市场中的投资者而言,货币政策调整代表情境刺激事件。根据情绪认知评价理论,当投资者感知货币

政策变化时,认知过程对当前刺激信息进行加工处理,形成自己的主观信念,并激发特定的情绪反应。同时,货币政策本身具有预期引导功能。在资本市场中,基于投资者的认知评价,预期的变化源于外部刺激环境,体现投资者对货币政策调整的体验和评价,并直接影响投资者主观信念,进而塑造投资者情绪。基于社会影响和情绪传染,形成情绪蔓延,进一步放大投资者情绪。在扩张性货币政策情境下,投资者感知政府旨在刺激实体经济,预期经济将进入扩张期,于是高估企业预期收益,低估相应风险,从而激活投资者的乐观情绪;反之,紧缩性货币政策将导致投资者悲观情绪的产生。

货币政策作为资本市场的外部刺激情境,与投资者的价值目标具有潜在相关性。投资者的价值目标是获取资本利得和股利,而这两者都与货币政策密切相关。货币政策变动时,直接带来股价波动,从而影响资本利得;货币政策也会通过影响融资成本改变企业盈利能力,进而影响股利分配。此外,由于投资者的有限理性,其行为不仅受到自身固有的认知偏差影响,还受到外界环境的干扰。当投资者无法把握证券市场的波诡云谲时,就会向外部政策、媒体报道、自身经验等寻找心理依托。外部政策对证券市场和投资者行为的影响尤为显著,因为证券市场存在“政策市”特征,投资者也具有“政策依赖性心理”[20]。宏观货币政策对证券市场具有全面、直接、迅速的影响特征,因此投资者行为更依赖于货币政策的变动。由此可见,货币政策与投资者价值目标息息相关。根据Lazarus[18]的情绪激活模型,在 “政策依赖性心理”的催化下,货币政策调整极易激活投资者相应的情绪。具体而言,扩张性货币政策一般会推动股价上涨,给投资者带来利好,因而激活乐观情绪;相反,紧缩性货币政策往往激活投资者悲观情绪。

基于上述理论分析,我们提出如下待检验假设:

H1:货币政策对投资者情绪具有正向影响。

(二)货币政策与企业风险承担:投资者情绪的中介渠道

货币政策不仅塑造投资者情绪,还能进一步影响企业风险承担。根据行为金融学,投资者情绪的变化,将波及企业管理者对投资项目的选择和风险承担。

第一,投资者情绪通过股权融资渠道影响企业风险承担。Stein[12]通过构筑理论模型,指出投资者情绪变动导致股价随之涨落,进而改变企业外源融资成本和融资规模,进一步影响企业对投资项目的选择。具体而言,当货币政策扩张时,投资者情绪上涨将推动股价高于内在价值,而权益融资成本则降低,企业融资约束相应缓解,这激励企业扩展投资范围,高风险项目就会纳入投资对象,从而提高企业风险承担;反之,当货币政策紧缩时,投资者情绪低落引致股价低于内在价值,权益融资成本提高,企业会压缩投资战线,倾向于投向低风险项目,进而降低企业风险承担。

第二,投资者情绪通过迎合渠道影响企业风险承担。由于股东和经理人之间构成典型的委托代理关系,股东往往借助资本市场对经理人施加治理压力。Polk and Sapieza[15]认为,经理人出于自身利益会迎合资本市场中非理性的投资者情绪,这将改变企业经营决策和风险选择。当货币政策造成投资者情绪高涨时,如果经理人在投资项目选择上过于保守,股东将通过抛售股票给经理人带来外部压力。那么,经理人就会主动迎合市场中高涨的投资者情绪,投资于高风险、甚至净现值为负的项目,从而提高风险承担水平。相反,紧缩性货币政策造成投资者情绪低落时,企业出于迎合目的,会放弃优良投资项目,不愿承担过高风险。

第三,投资者情绪通过管理者非理性渠道影响企业风险承担。根据认知失调和情绪感染理论,在资本市场上投资者和经理人对市场的认知相互影响,受投资者情绪传染,经理人同样可能是非理性的。Nofsinger[21]基于社会影响理论,指出投资者情绪将激发管理者悲观或乐观的情绪,进而影响企业决策和风险承担。当货币政策调整带来投资者情绪变化时,在资本市场上造成情绪涟漪效应,并波及到管理者信心,使得管理者信心随市场情绪的波动而涨落,映射到企业经营决策方面,表现为扩大或减少企业投资范围,相应提高或降低企业风险承担。

上述分析表明,货币政策可以通过塑造投资者情绪,影响企业风险承担,即投资者情绪在货币政策向企业风险承担传导中起中介作用。然而,基于货币政策传导机制理论,胡育蓉等[10],林朝颖等[9]指出,货币政策也可以通过货币渠道和信贷渠道直接影响企业风险承担。这意味着,在货币政策对企业风险影响的过程中,部分是通过货币渠道和信贷渠道发挥作用,部分是通过“投资者情绪的中介渠道”产生效用的。根据Baron and Kenny[22]以及温忠麟等[23]有关中介效应的定义,投资者情绪在货币政策与企业风险承担之间扮演了部分中介效应。

基于以上理论机制的梳理,我们提出如下假设:

H2:在货币政策影响企业风险承担过程中,至少一部分通过投资者情绪的中介渠道起作用。

三、数据和方法

(一)样本和数据

我国上市公司自2003年开始披露季度财务数据,同时为了最大限度地利用货币政策数据,本文以2003—2012年的非金融类上市公司季度数据为初始样本。在该时间窗口内,我国货币政策频繁调整,股价和投资者情绪波动剧烈,为本文提供了较好的经验研究情境;与年度数据相比,季度数据扩展了样本容量,可以利用更多的信息从而增大实证结果的稳健性。同时,我们删除了曾处于PT和ST状态的公司,删除了财务数据不全或不合理(如净资产小于0)的数据样本。为减轻极端值的影响,对公司所有连续变量进行了上下缩减1%的winsorize处理。我们以三年为一个观测时段计算企业风险承担,最终获取711家上市公司共22752个观测值。上市公司的财务数据来自CCER和CSMAR数据库,货币供应量数据来自中国人民银行网站。

(二)变量定义

2.自变量。样本期内我国的利率市场化尚在推进中,利率存在一定程度的管制,不能灵敏反应货币政策松紧状态。由于货币供应量是我国货币政策的中介目标,选择货币供应量度量货币政策状态更为合适。现有文献表明,与M2的增长率相比,M1增长率有着更好的外生性以及对实际经济更强的预测能力[26]。因此,本文以M1的季度环比增长率作为衡量货币政策的指标,表示为Mp。

3.中介变量。由于投资者情绪反映人们的心理状态,很难直接量化,现有文献从不同角度予以间接刻画。Baker and Wurgler[27]以股票成交量或流动性衡量投资者情绪。Rhodes-Kropf 等[14]将Tobin’Q值对基本面变量组进行回归,残差被用来衡量投资者情绪。一些对股票未来收益具有预测性的指标也被用来刻画投资者情绪,比如,Baker等[28]采用未来三年股票收益作为投资者情绪的衡量指标。Dong等[16]采用股权账面价值与市场价值之比作为投资者情绪的代理变量。Teoh等[29]的研究表明,操控性应计额与公司未来的非正常收益密切相关,鉴此,Polk and Sapieza[15]以分离出的主观操控性应计项目作为投资者情绪的代理指标。比较以上各种指标,主观操控性应计项目包含更少的系统性风险。因此,借鉴Polk and Sapieza[15]以及张庆、朱迪星[30]的方法,本文利用主观操控性应计项目度量投资者情绪,记为Sent。

4.控制变量。参照John 等[24]、Faccio等[25]、余明桂等[31]的研究,本文选取营业收入增长率(Grow)、企业年龄(Age)、股权结构(Top1)、企业规模(Size)、财务杠杆率(Lev)、经营现金流(Cf)、资产净利润率(ROA)、股票收益率(Ret)等作为控制变量。此外,我们还设置了行业虚拟变量(Ind)、季度虚拟变量(Quarter)和年度虚拟变量(Year)以控制行业效应、季度效应和年度效应。文中各变量定义见表1。

表1 变量的定义

(三)模型设定

借鉴组织与管理研究、心理科学研究中的“中介效应”识别方法,如图1,对投资者情绪在货币政策影响企业风险承担中的作用进行分析。货币政策对企业风险承担的影响为“总效应”,见图1左侧。“总效应”可以分为两部分:图1右侧控制投资者情绪后货币政策对企业风险承担的影响为“直接效应”,货币政策通过投资者情绪对企业风险承担的影响为“中介效应”。

图1 “货币政策—投资者情绪—企业风险承担”中介效应模型

遵照Baron and Kenny[22]以及温忠麟等[23]提出的中介效应检验程序,构造如下递归计量模型,以检验货币政策与企业风险承担关系之间投资者情绪的中介效应。

Risk=α1+βMp+∑Control+∑Industry+∑Quarter+∑Year+ε1

(1)

Sent=α1+γMp+∑Control+∑Industry+∑Quarter+∑Year+ε2

(2)

Risk=α2+β′Mp+φSent+∑Control+∑Industry+∑Quarter+∑Year+ε3

(3)

中介效应的检验分三个步骤:第一步,对模型(1)进行回归,如果系数β显著,说明货币政策确实影响企业风险承担,那么进入下一步,如果不显著则停止检验;第二步,对模型(2)进行回归,如果系数γ显著,则进入下一步;第三步,对模型(3)进行回归,如果系数β′和φ都显著,说明货币政策对企业风险承担的影响至少一部分是通过投资者情绪传导的,即存在部分中介效应。在模型(3)中,如果β′不显著,说明货币政策与企业风险承担的关系中,投资者情绪扮演了完全中介的作用。更进一步地,β表示货币政策对企业风险承担的总效应,γφ表示经过中介变量投资者情绪的中介效应,β′表示直接效应。根据MacKinnon等[32],中介效应与总效应之比可以衡量中介效应的相对大小。

四、实证结果及分析

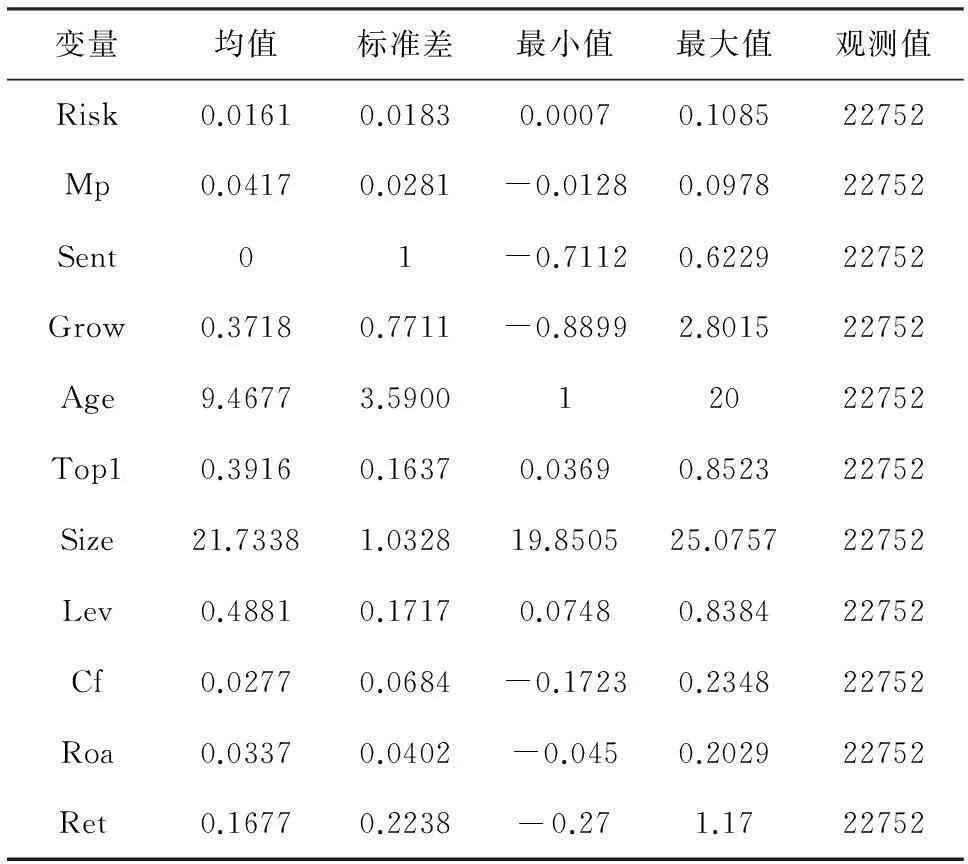

(一)描述性统计

表2报告了主要变量的描述性统计结果。数据显示,以资产回报率(ROA)标准差衡量的企业风险承担均值为0.0161,标准差为0.0183,说明样本期内企业存在风险承担行为。货币供应量M1的季度增长率均值为0.0417,标准差为0.0281,说明样本期内M1增长较快,我国货币政策总体上偏于宽松。投资者情绪变量由于进行了Z标准化,因此均值为0,标准差为1。

表2 主要变量的描述性统计

(二)基本回归结果

基于全样本数据,表3报告了对模型(1)、(2)和(3)逐步回归的结果。不难发现,无论是否控制相关变量,回归结果基本一致,在此我们以控制相关变量影响之后的回归结果为基准展开分析。从模型(1)的回归结果可以看出,货币政策(Mp)的回归系数显著为正(β=0.0137,P<0.05)。这表明货币政策对企业风险承担具有显著的正向影响,也说明可以进行下一步的中介效应检验。

模型(2)显示了货币政策对投资者情绪的回归结果,可以看出,在控制相关变量的影响之后,货币政策的回归系数显著为正(γ=0.5825,P<0.01),说明货币政策对投资者情绪确实具有显著的正向影响,假设H1得到支持。为检验投资者情绪在货币政策影响企业风险承担过程中是否起到中介作用,在模型(1)加入投资者情绪变量后重新回归,所得结果见模型(3)。容易发现,在加入投资者情绪变量后,R2由模型(1)的0.2007上升到0.2012,模型的整体解释力得以提高;货币政策的回归系数仍然显著为正(β′=0.0109,P<0.05),但系数值相比模型(1)中的0.0137有所下降;同时,投资者情绪的回归系数显著为正(φ=0.0046,P<0.05)说明投资者情绪正向影响企业风险承担。这意味着,投资者情绪在货币政策与企业风险承担之间扮演部分中介效应的角色,即货币政策对企业风险承担的影响中,至少一部分是通过投资者情绪的中介效应实现的,假设H2得以证实。根据中介效应的定义,可以测算中介效应占总效应的比重为0.5825×0.0046/0.0137=19.5584%。

(三)分组回归结果

货币政策虽然侧重总量调控,但其效果在不同的微观经济主体间存在结构性差异。不同规模和产权性质的企业在公司治理、融资约束等方面存在差异,而不同行业的产品特征、资本密集度、融资约束等呈现分化。这意味着,货币政策、投资者情绪和企业风险承担的关系在不同企业和行业间可能存在异质性。鉴于此,有必要进行分组回归,以考察投资者情绪的中介效应在不同企业和行业间是否存在结构性差异。

1.按企业分组回归。表4报告了按企业规模分组的回归结果。其中,大企业定义为高于平均规模的企业,中小企业定义为低于平均规模的企业。研究发现,在大企业组,虽然货币政策能有效塑造投资者情绪(γ=0.9566,P<0.01),但货币政策对风险承担的影响效应不显著(β=0.0065,P>0.1)。在中小企业组,由模型(1)可知货币政策能有效影响企业风险承担(β=0.0113,P<0.05),由模型(2)可知货币政策能引导投资者情绪(γ=0.0639,P<0.05),模型(3)显示货币政策回归系数仍显著为正,同时投资者情绪的回归系数显著为正(φ=0.0468,P<0.1),因此假设H1和H2均成立。这意味着,从企业规模看,投资者情绪在货币政策与企业风险承担之间的中介效应主要体现在中小企业中,并且中介效应占总效应的比重为0.0639×0.0468/0.0113=26.4648%,而在大企业中投资者情绪的中介效应不存在。因为大企业资产雄厚,融资渠道多元化,现金流相对丰裕,能有效对冲外部市场冲击,其风险承担行为对货币政策和投资者情绪缺乏敏感性。中小企业可抵押的资产少,在资本市场处于融资弱势的地位,因此其对外部环境的变化尤为敏感,在货币政策变动时,更能通过投资者情绪来影响企业风险承担。

表3 基本回归结果

注:(1)***、**、*分别表示在1%、5%、10%的置信水平上显著;(2)括号内的数值是回归系数的t统计量;(3)使用在企业层面上进行聚类的稳健方差估计。下同。

表4 按企业规模分组回归结果

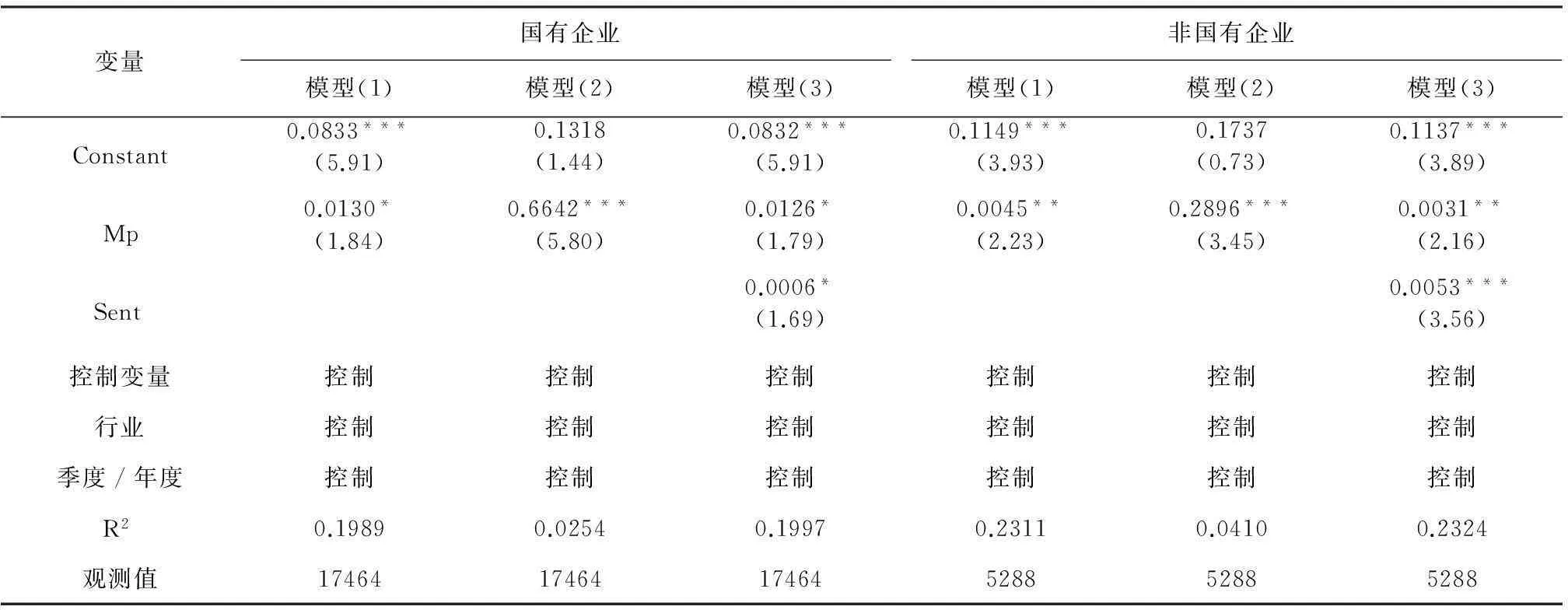

表5报告了按企业产权性质分组的回归结果。按最终控制人性质,将企业分为国有控股和非国有控股企业。可以看出,无论在国有企业还是非国有企业组,货币政策对企业风险承担均具有显著正向影响,并且投资者情绪在其中扮演了部分中介效应,假设H1和H2皆成立。在国有企业组,中介效应占总效应的比重为0.6642×0.0006/0.013=3.0655%,在非国有企业组该比重为0.2896×0.0053/0.0045=34.1084%,前者远低于后者。这意味着,在货币政策向企业风险承担传导中,投资者情绪的中介效应在不同产权性质企业中有所不同,在非国有企业中投资者情绪的中介效应明显高于国有企业。究其原因,一方面,国有企业由于特殊的身份和地位,和政府有着密切联系,在资本市场中起着稳定作用,而非国有企业更具有市场属性,因此货币政策变动对国企影响较小,对非国企影响更大。另一方面,国有企业天生具有融资优势,企业经理人有着特殊的激励制度,较少甚至不依赖于资本市场的股权融资和外部治理,因此投资者情绪对国有企业风险承担影响较弱;相反,非国有企业面临融资难、融资贵问题,企业经理人有更大的倾向迎合投资者情绪,根据市场情绪波动择机融资,因此非国企业风险承担对投资者情绪更敏感。所以,在“货币政策——企业风险承担”传导链条中,投资者情绪在非国有企业中扮演更重要角色。

表5 按企业产权性质分组回归结果

2.按行业分组回归。基于中国证监会2001年发布的《上市公司行业分类指引》(CSRC行业分类),对12个行业分别进行回归*这12个行业分别是:A—农、林、牧、渔业;B—采掘业;C—制造业;D—电力、煤气及水的生产和供应业;E—建筑业;F—交通运输、仓储业;G—信息技术业;H—批发和零售业;J—房地产业;K—社会服务业;L—传播与文化业;M—综合类。。根据模型(1)、(2)和(3)主要变量的回归系数,可以识别每个行业中货币政策影响企业风险承担的总效应,以及投资者情绪中介效应占总效应的比重*限于篇幅,没有报告每个行业的具体回归结果。。将各行业的总效应和中介效应占比以折线图形式在图2和图3中进行描述。

由图2可知,在不同行业,货币政策对企业风险承担的影响存在差异,体现了货币政策效果的行业非对称性。若某行业的货币政策总效应不显著,则将其设定为0。可以看出,农林牧渔业、制造业、建筑业、交通运输仓储业、信息技术业、批发和零售业、房地产业、综合类行业的风险承担对货币政策均有不同程度的正向反应,当货币供应量增加时这些行业的风险承担水平都有所上升。采掘业、电力煤气及水的生产和供应业、社会服务业的风险承担对货币政策没有反应,因为这些行业一般具有自然垄断或行政垄断性,市场竞争不充分,对宏观经济政策变化不敏感。然而,传播与文化业的风险承担对货币政策却有负向反应, 可能因为它们的无形资产比重高、价值难以准确评估,以致货币政策传导出现“异常”。

图2 货币政策总效应的行业分布

图3显示,投资者情绪在货币政策与企业风险承担之间的中介效应在行业间表现不一。

若某行业投资者情绪中介效应不存在,同样将其设定为0。在农林牧渔业、制造业、信息技术业、房地产业,投资者情绪中介效应占总效应比重最大,说明货币政策对这些行业的企业风险承担影响中,投资者情绪起到了很大的传导作用。农林牧渔业的产品天然具有高风险性,更依赖于外部环境,制造业市场竞争比较激烈,信息技术业的资本密集度和研发风险很高,房地产业本身具有金融投资属性,决定了货币政策变化更能影响这些行业的股价和投资者情绪;同样的道理,投资者情绪也更能影响这些行业的投资项目决策和风险承担行为。在建筑业、交通运输仓储业、批发和零售业、综合类行业,投资者情绪中介效应占总效应的比重次之。在这些行业,货币政策对企业风险承担的影响主要通过“直接效应”来传导,投资者情绪的中介效应相对较弱。如前所述,由于货币政策无力影响采掘业、电力煤气及水的生产和供应业、社会服务业的风险承担行为,因此这三大行业不存在投资者情绪中介效应。在传播与文化业投资者情绪中介效应所占比重为负,这意味着,投资者情绪的中介渠道缓解了货币政策对该行业风险承担的负向效应。

图3 投资者情绪中介效应占总效应比重的行业分布

(四)稳健性检验

为确保本文实证结论的可靠性,我们还进行了多项稳健性测试*限于篇幅未报告稳建性检验详细结果,但留存备索。。

1.风险承担的衡量指标。用如下指标度量企业风险承担:(1)用主营业务收入的波动性衡量企业风险承担水平,计算方法同Risk;(2)根据Faccio等[25],采用观测时段即三年同季度企业ROA的最大值与最小值之差衡量企业风险承担;(3)延展风险承担测度的时间窗口,以5年为一个观测时段,计算同季度ROA的波动率来反映企业风险承担水平。

2.货币政策的衡量指标。货币政策操作工具是实现预期调控目标的主要手段,也是中央银行表明货币政策立场的手段。在我国,货币政策调控混合采用价格型和数量型工具。鉴此,(1)以一年期贷款基准利率(价格型工具)作为货币政策代理变量;(2)以存款准备金率(数量型工具)作为货币政策代理变量。

3.投资者情绪的衡量指标。借鉴Rhodes-Kropf等[14]的研究,将Tobin’Q值分解为反映内在价值部分和错误定价部分。对Tobin’Q值与公司规模、杠杆率和资产利润率等反映公司内在价值的关键因素进行回归,考虑行业差异和市场周期的影响,控制行业、季度、年度效应,回归所得拟合值反映内在价值部分,残差表示错误定价部分,以残差的Z标准化值作为投资者情绪的替代指标。

4.模型选取的稳健性检验。企业风险承担的调整可能具有跨期性,为刻画这种特征,在计量模型(1)和模型(3)中加入因变量的滞后项作为解释变量,构造动态面板模型。滞后因变量具有内生性,其他控制变量如营业收入增长率、财务杠杆率等可能与企业风险承担存在相互因果关系而具有内生性,因此采用系统广义矩(SYS-GMM)方法来缓解内生性导致的估计偏误,并以内生变量的高阶滞后项作为工具变量。

上述检验结果没有发生实质性变化,表明本文结论具有稳健性。

五、结论与启示

基于金融市场中存在投资者情绪等非理性因素的现实背景,将投资者情绪嵌入货币政策与企业风险承担的关系中,探究货币政策如何通过投资者情绪的中介渠道影响企业风险承担。采用中国上市公司2003—2012年季度数据的实证研究发现,货币政策向企业风险承担的传导中,至少部分是通过投资者情绪的中介效应实现的。进一步的分组回归结果表明,投资者情绪的中介效应在不同规模、不同产权性质企业间存在差异,即在中小企业、非国有企业中更为明显,在大企业中不存在,在国有企业中很微弱;投资者情绪的中介效应在不同行业间的表现不一,在农林牧渔业、制造业、信息技术业、房地产业,投资者情绪中介效应占总效应比重最大,在建筑业、交通运输仓储业、批发和零售业、综合类行业,投资者情绪中介效应占总效应的比重次之,采掘业、电力煤气及水的生产和供应业、社会服务业不存在投资者情绪中介效应,在传播与文化业投资者情绪中介效应所占比重为负。

本文研究结论蕴含一定的政策启示:

第一,利用货币政策和投资者情绪调节企业风险承担水平,维持微观企业活力和宏观经济稳定。企业风险承担关乎经济增长效益和宏观经济稳定。企业适度承担风险是技术创新的必要前提,有助于提高全要素生产率;企业风险承担过低或过高则会带来不利的宏观经济波动,从而破坏经济的长期稳定。因此,企业风险承担水平需要保持在合理的区间。在货币政策调整中,应注重发挥投资者情绪的中介效应,利用投资者情绪合理引导企业风险承担水平,实现货币政策“四两拨千斤”的效果。第二,采取差异化货币政策引导不同企业板块中的投资者情绪,塑造不同企业的风险承担能力。中小企业、非国有企业有着更强的创新积极性,但面临融资难、融资贵的困境,从而抑制了风险承担水平。根据本文研究,投资者情绪的中介效应在中小企业和非国有企业中更为明显,因此可以实施针对性货币政策提振资本市场上中小企业和非国有企业板块中的投资者情绪,培育投资者和管理者信心,降低权益融资成本以缓解融资约束,从而提升其风险承担能力。第三,借力投资者情绪在货币政策向不同行业风险承担传导中的差异,助推产业结构优化升级。针对当前经济结构调整和部分行业产能过剩的压力,对投资者情绪因势利导、趋利避害,借力投资者情绪发挥货币政策的结构调整功能。通过精准调控、定向发力,以微调、预调或中央银行信息沟通等方式有针对性地引导不同行业板块的投资者情绪,进一步调节不同行业的风险承担水平,从而扶持或抑制部分行业发展,加快实现产业结构优化升级。

参考文献:

[1]Borio C,Zhu H. Rational capital regulation,risk-taking and monetary policy:a missing link in the transmission mechanism?[R].BIS Working Paper, 2008.

[2]Dell Ariccia G,Laeven L,Marquez R. Monetary policy,leverage and bank risk-taking[R].IMF Working Paper, 2011.

[3]Valencia F. Monetary policy,bank leverage and financial stability[R].IMF Working Paper, 2011.

[4]Delis M D,Kouretas G P. Interest rates and bank risk-taking[J].Journal of Banking and Finance, 2011, 35(4):840-855.

[5]Jimenez G,Ongena S, Peydro J,et al. Hazardous times for monetary policy:what do twenty-three million bank loans say about the effects of monetary policy on credit risk-taking[J].Econometric, 2014, 82(2):463-505.

[6]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010)[J].经济研究, 2012(5):31-44.

[7]牛晓健,裘翔.利率与银行风险承担——基于中国上市银行的实证研究[J].金融研究, 2013(4):15-28.

[8]金鹏辉,张翔,高峰.货币政策对银行风险承担的影响——基于银行业整体的研究[J].金融研究, 2014(2):16-29.

[9]林朝颖,黄志刚,杨广青.基于微观视角的货币政策风险传导效应研究 [J].国际金融研究, 2014(9):25-33.

[10]胡育蓉,朱恩涛,龚金泉.货币政策立场如何影响企业风险承担——传导机制与实证检验 [J].经济科学, 2014(1):39-55.

[11]林朝颖,黄志刚,杨广青,石德金.基于企业微观的货币政策风险承担渠道理论研究 [J].国际金融研究, 2015(6):21-32.

[12]Stein J C. Rational capital budgeting in a irrational world[J].Journal of Business, 1996,69(4):429-455.

[13]Brown G W, Cliff M T. Investor sentiment and asset valuation[J].Journal of Business, 2005, 78(2):405-439.

[14]Rhodes-Kropf M,Robinson D T,Viswanathan S.Valuation waves and merger activity:the empirical evidence[J]. Journal of Financial Economics, 2005,77(3):561-603.

[15]Polk C, Sapienza P.The stock market and corporate investment: a test of catering theory[J]. Review of Financial Studies, 2009, 22(1):187-217.

[16]Dong M D, Hirshleifer, Teoh S. Stock market misevaluation and corporate investment[R].MPRA Paper,No.3109,2007.

[17]Arnold M B. An excitatory theory of emotion[A]. Reymert M L.feeling and emotions[C].The Mooseheart Symposium, New York :McGraw-Hill,1950:11-33.

[18]Lazarus R S. Emotion and adaption[M]. New York :Oxford University Press,1991.

[19]花贵如.投资者情绪对企业投资行为的影响研究[M].大连:东北财经大学出版社,2015.

[20]李心丹,王冀宁,傅浩.中国个体证券投资者交易行为的实证研究 [J].经济研究, 2002(11):54-63.

[21]Nofsinger J R. Social mood and financial economics[J]. Journal of Behavial Finance, 2005, 6(3):144-160.

[22]Baron R,Kenny D.The Moderator-mediator variable distinction in social psychological research:conceptual,strategic and statistical considerations[J].Journal of Personality and Social Psychology, 1986,51(6):1173-1182.

[23]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展, 2014(5):731-745.

[24]John K,Litov L,Yeung B.Corporate governance and risk taking[J].Journal of Finance, 2008,63(4):1679-1728.

[25]Faccio M,Marchica M,Mura R.Large sharehold diversification and corporate risk-taking[J].Review of Financial Studies, 2011,11(11):3601-3641.

[26]索彦峰,范从来.货币政策立场指示器的实证研究——来自我国货币政策操作实践的证据[J].南开经济研究, 2007(9):107 -119.

[27]Baker M, Wurgler J. Investor sentiment and the cross-section of stock returns[J]. Journal of Finance, 2006, 61(4):1645-1680.

[28]Baker M, Stein J C,Wurgler J.When does the market matter? stock prices and the investment of equity-dependent firms[J].Quarterly Journal of Economics, 2003, 118(3):969-1006.

[29]Teoh S H, Welch I, Wong T J. Earnings management and long-term under-performance of initial public offerings[J]. Journal of Finance, 1998, 53(6):1935-1974.

[30]张庆,朱迪星.投资者情绪、股权结构与企业实际投资[J].财经问题研究,2013(3):101 -108.

[31]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究, 2013(1):149 -163.

[32]MacKinnon D,Warsi G,Dwyer J. A simulation study of mediated effect measures[J]. Multivariate Behavial Research, 1995, 30(1):41-62.

责任编辑、校对:郭燕庆

收稿日期:2015-11-12

基金项目:国家社科基金重大招标项目“新常态下中国经济增长的新动力和新增长点研究”(15&ZD010);教育部人文社会科学研究青年基金项目“货币政策、投资者情绪与企业投资行为研究”(15YJC790145);安徽大学校学术与技术带头人引进工程项目(J10117700055)。

作者简介:张前程(1980-),安徽省萧县人,安徽大学经济学院金融学系,讲师,经济学博士,硕士生导师,研究方向:货币理论与政策;龚刚(1959-)上海市郊县人,云南财经大学首席教授,金融研究院院长,经济学博士,博士生导师,研究方向:宏观经济学的微观基础,宏观计量模型。

文献标识码:A

文章编号:1002-2848-2016(03)-0020-11