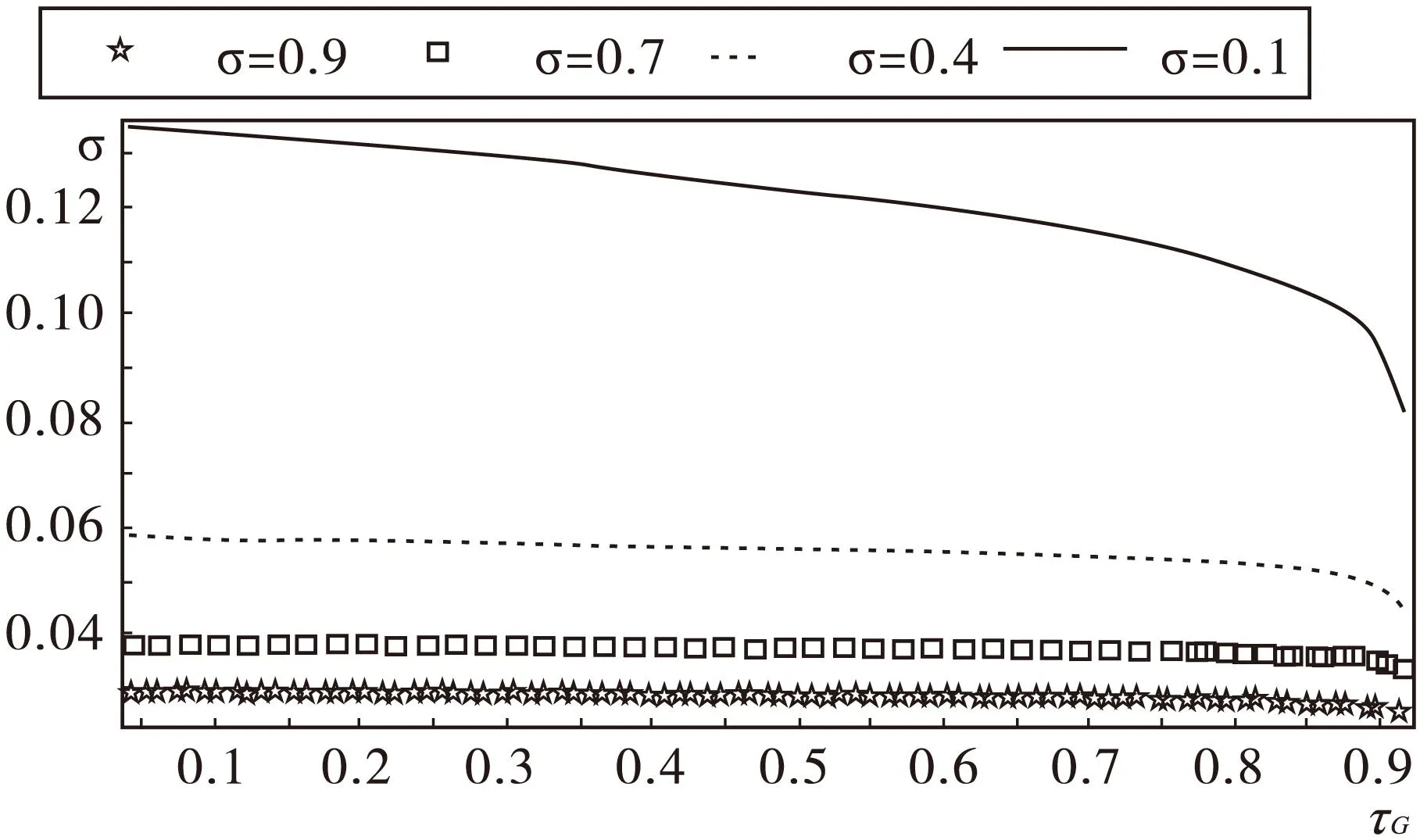

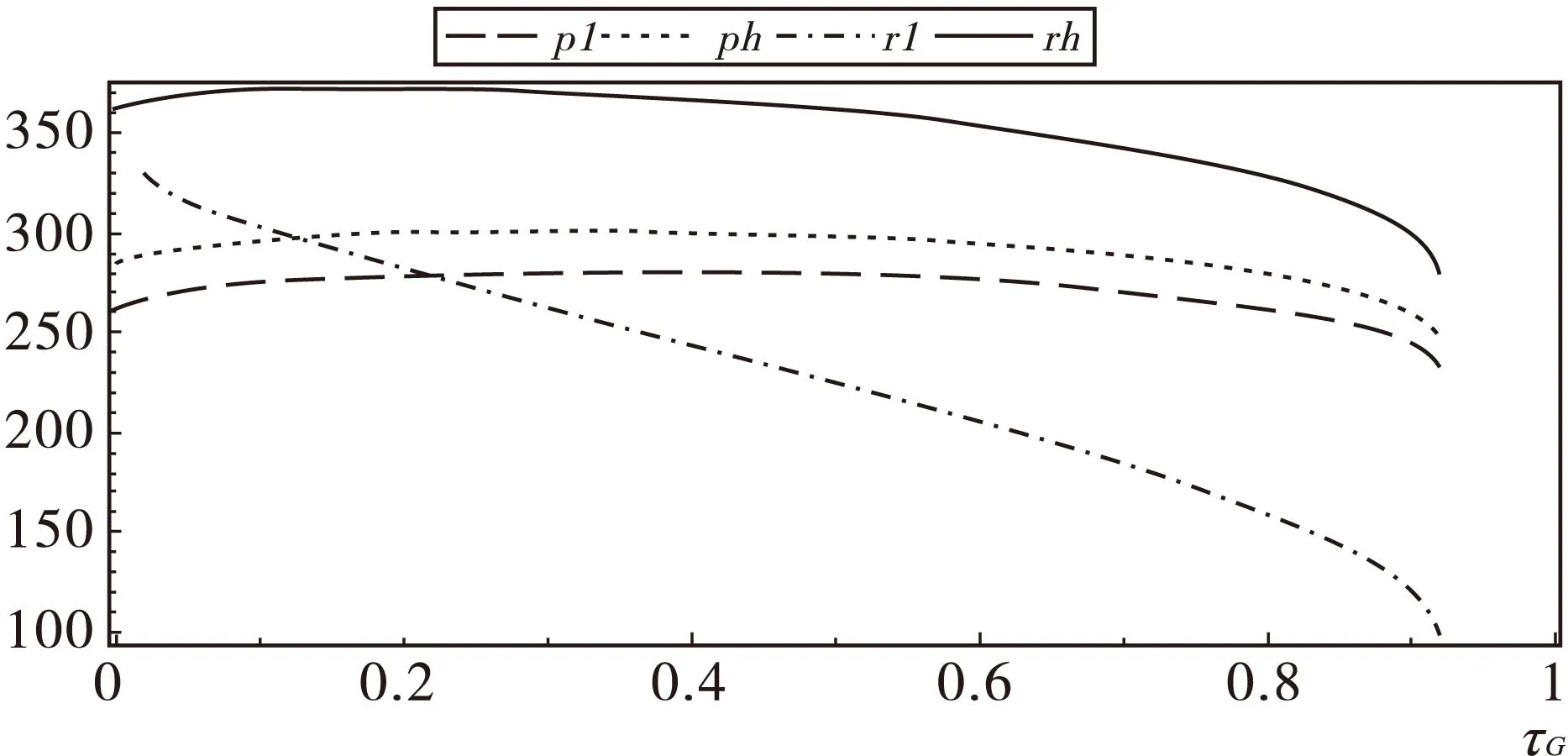

“一刀切”还是“差异化”

——养老金计划的最优合约设计

2016-06-22姚东旻李嘉晟

姚东旻,李嘉晟

(1.中央财经大学 中国财政发展协同创新中心,北京 100081;2.中央财经大学 经济学院,北京 100081)

“一刀切”还是“差异化”

——养老金计划的最优合约设计

姚东旻1,李嘉晟2

(1.中央财经大学 中国财政发展协同创新中心,北京 100081;2.中央财经大学 经济学院,北京 100081)

摘要:中国的养老金计划由政府进行设计并以合约的形式提供,成员按照政府给出的统一缴费率和退休年龄标准进行缴费并领取养老金,我们称这种在相同合约下的统一养老金计划*“一刀切”式养老金计划:成员按照政府给出的统一标准的缴费率和退休年龄进行缴费和领取养老金,我们称这种成员在相同合约下的统一化养老金计划为“一刀切”式的养老金计划。为“一刀切*此处的统一化是指所有成员按照相同而统一的缴费率和退休年龄参与到养老金计划当中,涵盖了在发放过程中不同人因多缴多得的差异性。”,与其相对的即是针对“不同成员特点”的“差异化*“差异化”式养老金计划:针对社会不同人群的实际情况,设计具有差异化缴费率和退休年龄的“差异化”式合约的养老金计划。”养老金计划。一刀切式的养老金计划虽然可以带来推广上的简便,但由于参与人群的差异性,对其道德风险进行监管的成本很高,已经对我国目前养老金计划的可持续性和有效性构成了威胁。这促使我们思考差异化的养老金计划能否成为一个更为可行的方案,通过设计一组让“不同”成员都“乐于主动”参加的合约,从而在根本上解决道德风险的问题。本文从合约设计的视角,就中国养老金计划的可持续性,养老金计划的差异化和统一化之间孰优孰劣进行了比较,得出了一个反直觉的结论:总体来看,养老金计划中固有的道德风险难以通过差异化的合约设计得到改善,一刀切模式的合约反而能够通过让社会成员选择唯一合约提高资源配置效率。

关键词:养老金计划;合约理论;机制设计;统一化;差异化

一、引言

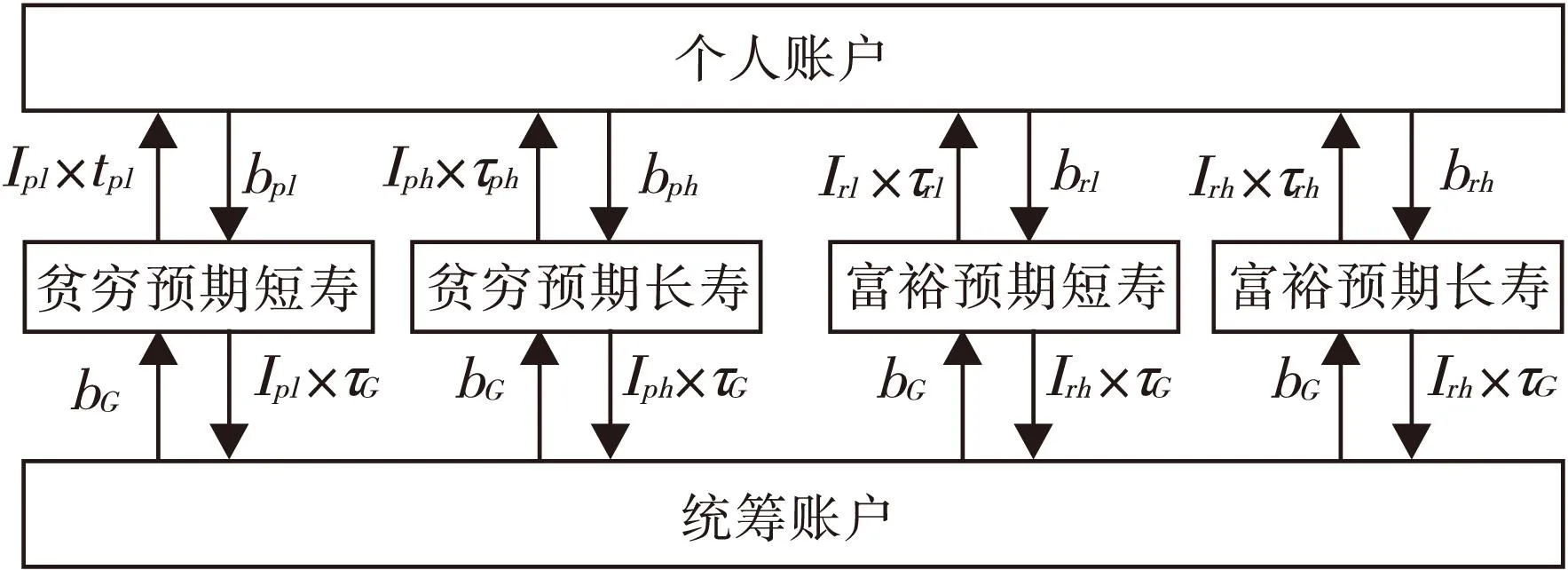

在生命周期中,风险厌恶的个人普遍希望能够平滑自己一生的消费水平,但是由于个体决策行为的短视性,个体自行准备的储蓄往往难实现平滑消费这一目标[1-2]。养老金计划的引入很好地解决了这一问题。在我国,政府在养老金计划中作为设计主体,担负着提升社会福利水平,保障底层人民生活水平,实现养老金计划可持续性的重要责任。政府本质上是以合约的形式向公众提供养老金计划,设定了缴费率和相关的领取方案。个体成员按照合约要求完成缴费后,就可以在退休时段领取政府发放的养老金。如果成员未能全部履行合约,缴费结束政府将终止合约的进一步履行,一次性退还缴纳的保险额。这一每个参保成员都会遇到的过程可以用图1进行简化和描述。合约的运作较为简单,政府在其中可以根据国家切实的需要,在差异化和统一化的两种养老金方案中进行灵活选取。

图1 养老金计划合约执行阶段

1951年,根据《劳动保险条例》,我国建立了城镇企业职工的退休保障制度,开创了我国一刀切式养老金制度的最初形式。经过四十余年的变迁之后,随着老龄化时代的到来,原有的PAYG养老金计划现如今已难以维持,国务院于1995年3月1日发布《关于深化企业职工养老保险制度改革的通知》,确定了影响至今的社会统筹与个人账户相结合,建立与现收现付制(PAYG)基础上的名义账户养老保险模式,但退休年龄、费率一刀切的合约设计的特点还是继承了下来。目前中国的养老金计划中,养老保险占收入比重的28%,分别由纳入统筹账户靠单位承担20%和纳入个人账户靠个人承担8%组成。党的十八大十分关注社会养老问题,在报告中提出“改革和完善企业和机关事业单位社会保险制度,整合城乡居民基本养老保险和基本医疗保险制度,逐步做实养老保险个人账户,实现基础养老金全国统筹,建立兼顾各类人员的社会保障待遇确定机制和正常调整机制”;李克强在参加黑龙江代表团审议时说,当前经济下行压力继续加大,企业利润不高,提高养老金的征缴比例会对企业造成负担,对于养老金的正常缺口,国家会尽力支持。政府作为一个养老金的设计者开始采取积极措施,通过多渠道养老的探索以应对这些挑战。2015年正式取消了养老金双轨制,多缴多得、长缴多得的养老保险减轻了养老基金的负担。除此之外,政府还就多元化的养老方式进行了尝试,以房养老、居家养老等方式接踵而至。尽管如此,这些方案没能解决养老金可持续性等根本问题。全国每年都有省市养老基金告急。养老金计划的覆盖率低,制度赡养率高,统筹层次低和征缴乏力等问题造成养老金积累不足[3]。名义账户当中个人账户存在较大空账,覆盖人群不够广,缴费和发放不合理等问题仍然存在。由于合约的制定和执行上可能存在的缺陷,少缴、提前退休、断保等问题并存。就曾经引起激烈争论的以房养老而言,曹强等人建立不完全信息动态博弈模型,分析了老年人“长寿风险”(即剩余寿命的不确定)是造成以房养老模式困境的根本原因。老年人和金融机构在签订协议前,由于信息不对称会对自身健康状况进行隐瞒,而签订协议后又存在对房屋进行维护的道德风险,这两个方面的原因使得以房养老中的金融机构处于劣势地位,使得该模式在中国无法进行大面积推广[4]。此外,养老金计划中信息不对称问题严重,逆向选择和道德风险并存。逆向选择起因于对于一些相对富有的人,他们往往发出虚假信号,减少自己的缴费额度,却也能拿到相同水平的基本养老金;道德风险在于即使对于给定的合约,个体会选择提前退休领取养老金,通过增加退休时期的闲暇或加入返聘的半退休队伍当中来提高自己的终生福利水平。在没有更好的养老方法的情况下,了解我国目前养老保险详情,结合我国人口变化规律,从长远角度出发,设计出一套合理的养老保险体系是十分重要的。

养老金计划所进行的种种改革与尝试始终都没有偏离一个核心主题:政府制定相应的参保条件和标准,给出一个一刀切式的合约,社会成员根据自己的实际情况决定是否参加养老金计划,参加养老金计划之后选择何种合约。而合约执行时存在的信息不对称成为了保险业的一个重要挑战[5-6]。信息不对称让个人有了更多的选择机会,产生了主动或被动偏离常规养老金计划的动机。一方面,国家主导的养老金计划通过向社会成员执行缴费和发放养老金的方式来维持养老金的运转;另一方面,政府既无法对于每个人的实际收入水平、健康状况有一个实时的了解,也无法严格的监督每个人的履约状况。这两方面的因素使得养老金计划成为了一个需要全体社会成员自觉履行的合约。可是,个人真实收入水平和预期寿命的不可控等因素与多样性,让养老金计划极难同时满足社会当中各个收入阶层和预期寿命人群的需要,这就让不少人根据自己的实际情况偏离了原本的合约,给养老金计划的维持和运转造成障碍,在一刀切的养老金计划下增大了部分群体“搭便车”的可能。除此之外,人的收入在一生当中也具有较大的波动性,很多人因为一时收入滑落会出现养老金滞纳,被动地偏离了养老金计划,严重时甚至因为交不起养老保险而被排除在养老保险之外,形成最近备受关注的“断保”问题。

当下的养老保险方面发生的种种问题和社会的频频探讨,是对我国现行养老金计划的不断挑战。这些问题迫使我们思考多样化合约的养老金体系能否成为一个对这类问题更完美的解决方案。在完全了解个体信息的情况下,对于各类人群采取一种“差异化”式的养老金合约无疑是完全信息环境中的一个最优解。因此,在这一假设下,进行细致的分级式养老金设计,让养老金计划成为一个大家都愿意履行的合约似乎是提升社会总体福利的一个可行方法。但差异化养老金计划却面临着信息不对称的挑战。如果合约设计不尽合理,“搭便车”的现象将会大量存在。当个体有动机发出非真实的信号来最大化自己的效用时,根据相应的激励相容条件设计出一个次优解成为了一个更为可行的方案。无论是一刀切式的统一缴费率的养老金计划,还是分门别类针对特定人群的个别养老金计划,孰优孰劣不能够凭简单的讨论进行比较。对于这两种养老金计划,我们应通过仔细的分析和推敲,找到适合他们发挥作用的机制与条件,而这些问题,恰恰是机制设计的研究范畴。

一系列新的问题也由此衍生出来:在差异化和一刀切的两种养老金框架下政府设计合约怎样实现养老金中性,实现养老金的平衡,实现社会福利的再分配,分别需要采用怎样的方法?在再分配环境下,社会底层群众的老年基本生活有没有保障?社会成员参与养老金计划后是否比没有参加时有着更高的福利水平?是应该继续实行现有的一刀切式的养老金合约,还是应该更为系统的对社会构成进行研究,对于每类人群给出一份属于他们自己的合约?目前我国刚刚完成养老金“双轨制”的并轨过程。2015年1月14日,国务院发布的《机关事业单位工作人员养老保险制度改革的决定》中明确指出,建立待遇与缴费挂钩机制,多缴多得、长缴多得,提高单位和职工参保缴费的积极性,机关事业单位实行社会统筹与个人账户相结合的基本养老保险制度,由单位和个人共同缴费。学者们主要还在讨论并轨对于我国养老金计划、人民福祉、经济发展的影响,对于今后养老金进一步的改革和调整还没有形成较为一致的看法。本文试图从合约设计的角度,通过机制设计的经济学框架,就以上问题进行回答,并探讨差异化、一刀切养老金计划的可行性,最后发现在中国现有的养老金架构下,无法设计出让各类成员没有动机偏离的合约,尽管道德风险是一刀切养老金计划中的固有问题,但只有采用一刀切的方式设计养老金才能够排除逆向选择的可能性。本文的第二部分展示了文献脉络和理论基础,第三、四、五部分进行建模分别讨论了养老金的可持续性,中性的可实现性,具有转移支付的养老金计划合约的设计方案。第六部分给出结论。

二、文献路径

自从十九世纪俾斯麦在当时的德国创立了世界上首套养老金计划以后,世界各国开始纷纷效仿,并在养老金方面理论研究和管理实践中形成了各具特色的养老金计划。目前,世界上的养老金计划主要分为现收现付制和基金制两种大类型,在各国的探索实践中逐渐形成了三种具体方式:德国、法国为代表的现收现付制;“智力模式”为代表的个人账户制度;以瑞典为代表的名义账户制度。在Diamond[7]讨论了债务与经济增长的“黄金率”之间的关系后,Samuelson[8]进一步指出,假设社会保障真的会挤出个人储蓄,那么在没有公共养老金计划的情况下,如果私人养老基金的积累过渡,则可以导入一个现收现付制计划来达到“黄金率”的增长。事实上,黄金率的实现与人口出生率息息相关,老龄化时代加速到来的今天,出生率已经严重下降,给现收现付制带来了越来越大的压力。基金制因此成为了更多国家的选择方案。Barro[9]用“中性理论”发现,社会保障有可能为个人的代际转移支付所补偿,可能会抵消一部分养老金对社会储蓄的挤出效应。斯蒂格利茨[10]为此也曾向中国建议由政府公共部门管理建立起收益与缴费密切挂钩的个人账户制度。国内学者也对基金制还是现收现付制进行过激烈的探讨。郭树清[11]支持完全积累型的基金制养老保险制度,认为部分积累制意味着某种“双轨制”,造成较高的管理成本的同时还使得缴费贡献与退休享用相脱节。而且在个人账户占比不大的时候,人们对其的关心程度也会大打折扣,发挥不了预期的作用。呼吁实行基金制的还有赵耀辉和徐建国[12],蔡昉和孟昕[13]。然而,在这些呼吁声音传来的同时也不乏反对的意见。朱青[14]认为我国养老金体系现阶段仍能够在现收现付制下运转良好,暂时没有必要转型为基金制。封进[15]曾撰文,中国当前经济中的实际利率水平低于经济增长率,处于动态无效的状态,完全积累制将进一步推高国民储蓄率;在产出不断增加时,现收现付制可以在提供相同水平的养老保障下承受更大的压力。随着中国经济进入新常态时期,全球经济低迷不振,现收现付制的可行性受到了越来越多的质疑,完善名义账户制度的中间路线被作为过渡到基金制的方法而提出。个人账户在其中采用名义账户制和完全积累制以一定比例相结合的形式逐步做实,使名义账户制的比重不断下降,最终过渡到完全基金积累制[3]。彭浩然、陈斌开[16]使用代际交替模型,发现降低缴费率能够促进物质资本和人力资本积累,缴费率与养老金待遇水平之间呈现倒 U 型关系。

综上所述,国内学者已经就各种制度的利弊进行了充分的比较和探讨,但是对于目前过渡阶段下如何使社会统筹和个人账户相结合以发挥最佳效果却较少论及,没有对养老金费率和退休年龄的最优设计展开深入探讨。Simonovits[17]运用了这些理论对于养老金体制进行了相关设计,但是本文的模型构建和他们的关注点均不相同。

1.在模型设定上,原有的逆向选择讨论的雇主通常有着自己的效用函数,然而政府作为一个管理者身份的雇主,他需要在社会总福利最大和保障最低养老标准之间进行权衡。逆向选择框架最早由Akerlof提出[18],后来Laffont、Tirole[19]发展成为了完善的理论体系。标准的逆向选择模型需要雇主和代理人两个参与主体,分别在完全信息和不完全信息时提供了合约的分析方法以及有效性。需要指出的是,在本文的模型构建当中,政府具有公益性这一特殊角色,其效用水平和社会成员的效用水平息息相关,对于政府效用函数的构建和选取和标准的逆向选择模型之间还是具有较大的差异。我们将在这一模型下展开全文的各种讨论。除此之外,对于保险计划中的个人而言,他们自身此刻也将会参与到约束机制的探讨当中。Simonovits结合这一机制,对纯粹个人账户制的养老金计划下,从完全信息和不完全信息两个视角,对个人、社会实现福利水平最大化的合约设计进行了讨论。但是本文所论及的养老金制度建立在双重机制之上。社会统筹部分的养老金将用于基本养老金的发放,具有一定的改善较低经济地位人群生活质量的再分配作用。而个人账户部分则基本用作积累制,进行资产管理,并在个人退休后进行发放。社会统筹账户的引入使原来的很多结论不再成立。

2.Simonovits的模型虽然较好的分析了当社会中存在等比例的具有相同收入的预期长寿和预期短寿两类人时,中性养老金计划和转移性支付养老金计划下的相关结论,并最终证明预期短寿的人在不对称信息中必须损失一部分效用作为信息租,从而使整体的约束条件得以满足。而我们讨论的情况更为复杂,将社会成员分为比例任意的贫穷预期短寿、贫穷预期长寿、富裕预期短寿、富裕预期长寿四类,考虑的是社会统筹与个人账户相结合的名义账户制度,并就最终养老金计划应该一刀切的情况给出了答案。

三、基本模型设定

传统的养老金十分注重社会总体账户以及个人账户水平的盈亏状况。就完全积累制下的个人账户而言,养老金专款专用,能够同时实现个人账户和社会整体的养老金平衡。对于目前大多数国家采用的现收现付制,大多直接以每期年轻人缴纳的养老保险发放老年人的养老金,不存在个人账户的问题,社会统筹账户在代际之间的平衡完全取决于人口结构变化和经济增长状况。就我们所研究的社会统筹账户与个人账户相结合的名义账户制度而言,首先应当关注的也是基于盈亏产生的公平性问题:社会中不同寿命、不同收入人群之间的分配公平和统筹账户是否可持续的公平性。个人账户做实以后,公平性问题则仅仅来源于统筹账户下基本养老保险计划的设定。在下面的讨论中,我们从静态分析切入,所描述的人群或是正在工作或是已经退休,对于处在幼年等不属于养老金计划的群体以及养老金计划参与者的成长过程不属于研究对象。

(一)基本模型

我们以收入水平i∈{r,p}来区分不同收入水平的养老金参与成员,以预期寿命j∈{l,h}来区分不同预期寿命的养老金计划参与成员。这两个维度上面的划分是同时的,因此可以用{(i,j):i∈{r,p},j∈{l,h}}来表示每个个体的类型状态。其中r和p分别表示富有和贫穷的参保成员,l和h分别表示预期短寿与预期长寿的参保成员。依照上述表述,养老金计划覆盖成员当中每类人群的比例p(i,j),我们可以采用如下形式:

p(p,l)=fpl,p(p,h)=fph,p(r,l)=frl,p(r,h)=frh

显而易见,fpl+fph+frl+frh=1。对于四类成员,以Dpl、Dph、Drl、Drh表示四类人群的期望寿命,以Rpl、Rph、Rrl、Rrh表示四类人群的退休年龄。

假设一:期望寿命和退休年龄满足如下假设:

属性不等式关系预期寿命Dpl

首先,对于一个养老金计划的参与群体,预期短寿的人比预期长寿的人活的短一些;在同等预期寿命的划分水平下,由于富有的人有更多的财富用于自身健康的维护,我们有理由相信更为富有的人享有更长的寿命。同样,对于退休年龄,在相同收入水平下,预期长寿的成员必须比预期短寿的成员工作更长的时间缴纳养老金以供自己养老之用。

个体对于自己收入及预期寿命的准确了解与政府对个体情况一无所知之间构成了严重的信息不对称,直接使政府不得不按照一个政府可以得到的信息,即收入和预期寿命的平均水平,来制定养老金计划。简单言之,政府只能根据社会参保人员的平均个人交费总额和平均领取养老金时长之比制定基本养老年金。

假设三:每个人假设从相同的年龄开始工作,本文中简记这一年龄为0,这样一来,个体的工作时长就等于他退休时的工龄。穷人的年收入记为1,富人的年收入记为r(r>1),个人工作期间的年收入不受预期寿命的影响,Ipl=Iph=1,Irl=Irh=r。

个体每年从自己的年收入Iij(j∈{r,p),j∈{l,h})中,按照缴费率τG(0<τG<1)缴纳基本养老保险,按τj(j=r,p)(0<τj<1)缴纳个人储蓄型养老保险,计入个人账户。

传统模式一:政府直接按照社会平均水平,设计恰能实现统筹账户余额平衡的养老金计划,且该计划被参保成员严格履行。

每个成员交足一定年限即平均退休年龄以后可以开始领取养老金,对应的,政府所制定的退休后的养老年金将会为:

(1)

这里平均退休年龄也被赋予了强制缴费年限这一新的含义。

引理一:在假设一、假设二和假设三的条件下,参保人员中预期寿命短于平均寿命的人将会补贴预期寿命长于平均寿命的人。

证明:略*因篇幅限制,本文省略了大量证明过程,读者可向作者邮件索取:jansonleeljs@126.com。。

经济含义:现行的养老金政策关于养老金的发放明确指出,仅有达到法定退休年龄且至少缴纳十五年以上养老金的成员才有资格在退休后领取养老金。传统模式一的命题告诉我们,社会当中收入水平相差不远但期望寿命却相去甚远的两个人在这种养老金体系下,寿命短的人多交的养老金将被寿命长的人所继承。

由于政府无法监管到个人的行为,个人可以根据自己的退休年龄Rij来决定缴纳养老保险的时长和最终养老金领取时长。此时,每类成员最终的余额将是:

(2)

引理二:在传统模式二中,当且仅当所有类群的参保成员都选择相同的退休年龄时,才能在传统的养老金计划下实现完全公平,即每类人群的账户和社会统筹账户余额同时为零,且在这一养老金计划下,参保成员都有提前退休的动机。

证明:略。

经济含义:现在我们可以看到,在这一传统模式下,由于不对称信息的存在,要想实现每类人群的账户最终实现平衡,必须要求所有人统一在相同时间退休。本来这一条件已经十分苛刻,参保成员缩短自己工作时间的动机使得社会阶层之间的绝对公平变得更加难以实现。统筹账户下,政府根据平均收入水平制定了养老金计划,养老保险的收缴和最终养老金的发放与个体之间收入的异质性没有联系,这就决定了养老保险统筹账户平衡的可实现性直接受退休年龄影响。最终统筹账户的平衡取决于各类人群如何选定自己的退休年龄以及每类人群在总人群中占有的比例。

这一模式更加接近我们现有的养老金计划的收支方案。在该计划当中,如果同样实现养老金计划中性的要求,就必须满足

证明:略。

经济含义:上述三个不等式经济含义十分直接,因为对于社会中出于贫穷而且预期活不长的人群,他们的收入、寿命、退休年龄一般都要低于社会平均水平。在传统模式三下,他们自己对应的账户zpl<0,必须通过转移支付来实现这一养老金计划。相应的,对于出于富裕状态且预期长寿的人自己所缴入社会统筹账户的年金总额一定大于自己最终领取的养老年金总额。由此可见,如果一个国家的人群比较符合本文的划分方法,传统模式三从本质上来讲难以实现养老金计划中性,而是更多地作为保障底层人群的生活状况而存在。

(二)传统合约下的个人最优化行为

假设个体的效用满足取决于消费c和闲暇l的即时效用函数:u(c,l)。我们仍然假设生命周期划分为工作和退休两个阶段,两个阶段享有的闲暇分别记为lm与lM,两阶段的消费水平分别为a、b(a是缴纳养老保险之后的可支配收入,b是退休后所领取的年金),由此两阶段的效用函数分别为u(a)=u(a,lm)、v(b)=u(b,lM)。

假设四:由于个体在退休后相较于年轻时有着更多的闲暇,因此对于相同的消费c,应有u(c) 假设四下的CRRA效用函数更为一般,可以描述任何风险喜好类型的人。年金为基本养老保险bG和个人储蓄型养老保险年金bij之和:∑bij=bG+bij。 因此,在不考虑贴现时个人的即时效用函数可以表示为: U=u(a,b;Dij,Rij)=u(a)Rij+v(∑bij)(Dij-Rij)+ε 引理四:当ε完全外生时,个人的最优养老金计划由式(3)决定。 (3) 证明:略。 经济含义:在进行个人养老决策时,个人需要权衡当前和退休后的收入水平,通过使两个时期的边际效用相等达到一种均衡,来平滑自己一生的效用。在假定ε完全外生的情况下,ε虽会随机的对个体效用造成或正或负的影响,但这一冲击并未影响到个体进行平滑消费的经济决策。然而,作为风险厌恶的个体,参与到养老金计划之中,他们的这一非系统性风险将可以得到充分分散,最终使ε消除。此外,根据假设一和式(3),我们可以得到Rpl 四、中性养老金计划*中性养老金计划:当一个养老金计划不具转移支付性质,即个人缴纳的养老保险最终全部完整返还给个人时,这样的养老金计划就是中性养老金计划。下合约的设计 不同的养老金计划可以发挥不同的社会功能。有的社会中,人们可能更关注的是自己缴纳的养老金最终是否能够如实返还给自己,而不是通过转移支付给较为贫穷的人。当养老金计划的参与者在退休后拿到的养老年金总和同自己工作期间缴纳的年金总和实现平衡时,我们称这样的养老金方案为中性养老金计划。本节将从完全信息和不完全信息两个角度对中性环境下的养老金计划设计进行讨论,模型中资金流向见图2。 图2 中性养老金下的资金流模型 (一)当政府完全知晓个人期望寿命和收入水平时的养老金设计方案 正如上文中所讨论的,当一个养老金计划不发生转移性支付,每类人群基本账户实现平衡即为中性养老金计划。注意到虽然前面的传统模式仅仅是有可能实现养老金中性,为了确保一个中性计划的实现,由zij=0可得Rij=bijDij(τG+bij)-1,即相当于社会统筹账户全部并入到个人账户之中。此时,我们不妨直接只设置一个缴费率tij=τG+τij。重新进行计算,中性的养老金账户中需要Rij=bijDij(tij+bij)-1,我们称这样的养老金计划为完美中性养老金计划。 将Rij带入效用函数当中,即可得 Uij=[(u(aij)bij+v(bij)tij)Dij](bij+tij)-1 (4) 对其进行最优化求解有, FOC:[Dijtij(u(aij)-v(bij)+v′(bij)(tij+bij))](bij+tij)-2=0 (5) 等价于 u(aij)-v(bij)+v′(bij)(tij+bij)=0 (6) 同时,对于(5)的单调性和极值点的可取性完全由(6)决定,因此二阶条件可以仅仅由(7)给出: SOC:-2v′(bij)+v″(bij)(tij+bij) (7) 由此,我们可以得到如下引理。 经济含义:个人边际效用递减的规律限制了个人对于绝对货币量的追求。在一定的缴费费率下,一旦每额外工作一年带来的效用不能超过领取养老金带来的效用,个人就会开始退出劳动市场,领取养老金。而对一个风险中性的人来说,如果工作带来的收入高于养老金,那么他将选择一直工作到自己的工作极限为止。 (二)当政府无法知晓个人期望寿命时的养老金设计方案 此时政府和参保人群之间存在着期望寿命上的信息不对称,使得参保人群极有可能因其他人群的合约更能够提高自己的福利,从而有了伪装自己的真实类型的动机。组织经济学的理论告诉我们,激励相容约束的存在可能使此前的最优解在此时并不成立,政府此时设计合约时将此考虑在内,设计相应的约束条件。 假设五:养老金计划为强制性计划,所有适龄成员全部参与其中。 首先考虑参与约束条件,从传统模式三中性的不可持续性的证明中我们可以看出,社会中处于贫穷状态且预期短寿的人通过养老金计划当中的基本养老金中得到了补贴,自己的终生福利得到了改善,正如命题三所揭示的,富裕且预期长寿的人的福利将会受损。在这种状况下,参与约束不可能得到满足。所以在此我们讨论强制对所有适龄成员执行的养老金计划。同时这一计划也要求不能够将社会某一类成员最终的总效用在转移支付的过程中变为负,这也是不可能发生的。我们将在下面一个命题中阐释这一问题。 引理六:当σ∈(0,1]时,每类成员的福利水平均不可能为负数。 证明:即时效用函数U=u(a,b;Dij,Rij)=u(a)Rij+v(∑bij)(Dij-Rij),当σ∈(0,1],u(c)=cσ/σ+θ,v(c)=cσ/σ+η为正值,U中各项也因之均为正数,命题成立。 经济含义:这一命题说明,当人群都是风险厌恶 或都是风险中性的时候,这一计划在实现转移支付的时候,虽然可能损害了部分人的利益,但是还是可以被接受的。 到了现在,本节的讨论对象可以转化成如下最优化问题: maxUij=u(aij)Rij+v(∑bij)(Dij-Rij) (i≠i′,j≠j′,i∈{r,p},j∈(l,h),i′∈{r,p},j′∈{l,h}) 假设六:社会当中成员的收入水平可以准确甄别,对于给定的任何风险中性的效用函数需满足τrl=τpl,τrh=τph,Irl=Irh,Ipl=Iph。 这一假设虽然较强,但还是比较容易满足的,我们可以根据个人的缴税记录大致估计个体所属的收入水平。由此,同样的,将Rij=bijDij(tij+bij)-1,tij=τG+τij带入其中,原最优化问题可以转化为: maxUil=u(ail)Ril+v(bil)(Dil-Ril) maxUih=u(aih)Rih+v(bih)(Dih-Rih) 此处我们沿用Simonovits(2006)的思想,给出下面一个命题。 命题一:当社会可以区分个体的经济水平时,虽然仍然有不对称信息的存在,在这里,长寿的人仍然可以取得“上帝视角”*上帝视角:不存在信息不对称,所有信息均是共同知识的状态。下的最优解,但预期短寿的人实现的结果劣于“上帝视角”下的结果。且最终 的养老年金在预期长寿的人取得最优年金后由(9)确定。 (8) 证明:略。 经济含义:综上所述,在存在逆向选择的中性养老金计划下,同等收入中预期寿命更长的人最优解和次优解一致,而预期寿命短的人所得到的次优解小于最优解。也就是说,预期寿命更短的人为了证明自己确实属于预期寿命更短的人而放弃了一部分福利,从而使我们的合约设计能够出现分离解,每类人群选择自己所对应的合约而没有动机偏离,去选择别人的合约。同时,在约束条件下,各类人群的福利都无法进一步改变逆向选择下所得到的结果也是Pareto有效解。这里我们定义预期寿命短的人损失的那部分福利为实现逆向选择下中性养老金计划所付出的信息租。 五、具有再分配性质的社会养老金计划设计 图3 再分配性质的养老金计划中资金流模型 下面我们首先从不存在收入上的不对称信息的情况开始考虑。 (一)完全信息下社会总福利最大的再分配性质养老金计划设计 这里虽然不再要求每类人群的账户余额为0,但是为了实现社会公平和养老金计划的长久运转, 必须有Z=∑zijfij=0。其次,定义社会的总福利函数为V=∑fijUij。此时可以得到如下最优化问题(此处退休年龄以及个人账户的缴费率为内生变量,其余为外生变量): s.t. Z=∑zijfij=0 构造拉氏函数:L=∑fijUij+λ∑zijfij s.t (i∈{r,p},j∈{l,h}) 根据这一拉氏函数,我们虽然不能够直接分离出最优合约的解析解,但是在方程组的约束下,根据隐函数关系,可以通过模拟仿真的方法分析并得出在最优合约实现后,外生变量变化时对社会整体福利水平的影响。 图4 不同社会富裕程度下社会总体福利水平 命题二:在内生变量实现最优合约后,社会总体的福利水平在一定范围内可能随τG递增,但最终都会随τG递减。 仿真说明:此处采用仿真模拟的方式进行证明。通过改变人口结构,我们将社会当中富人较多、穷人较多和各类群分布均匀状态下社会总体的效用水平对统筹账户缴费率τG的变化进行了模拟: 经济含义:这里的统筹账户的缴费率类似于一种税率,向社会所有成员征收,起到了转移支付的作用。当一个社会中贫穷的人较多的时候,他们可以通过基本养老金的领取提高自己的效用,进而提高了整个社会的总体效用。但是在一个富人较多的社会,这种基本养老金对他们而言只是减少他们的福利水平,在这样的社会当中,社会当中的大多数成员是不愿意参加基本养老保险计划的。但不管怎样,当缴费率过高时,个体即使是在收入相对较高的青年时期可支配收入也会大大减少,所以过高的养老金缴费率只会损害社会的整体福利水平。 命题三:风险厌恶存在时,社会有更高的整体福利水平,使养老金计划的存在成为必要。 证明:此处研究的对象为风险厌恶程度,对应外生变量为σ∈(0,1]。对效用函数u(c)=cσ/σ+θ求二阶导数,进行风险厌恶程度分析: ∂2u(c)/∂c2=(σ-1)cσ-2 所以,σ=1时为风险中性的效用函数,σ越小风险厌恶程度越大。通过σ的变化,我们得到了下面的一组社会总体效用水平变化的模拟图像: 图5 不同风险厌恶程度下,社会统筹账户缴费率变化 经济含义:可以看出,同等社会缴费率下,σ越小,一个更加厌恶风险的社会有着更高的福利水平。直观地讲,一个人越厌恶风险,越希望自己一生当中的效用水平不要发生大的波动。养老金计划较好地解决了一生之中工作与退休阶段之间的替代关系,提高了社会成员的老年效用,得到了社会的认可。 (二)完全信息下保障社会最低养老金水平的再分配性质养老金计划设计 上节中介绍了养老金计划变动时社会加权效用的变化情况,但是却不能代表一个社会当中处于底层的人群,即模型当中贫穷预期短寿人群老年的效用水平能够得到保障。对于这一人群,他们自身收入水平低,无力通过自身的个人账户保障自己退休后的生活,这就需要我们的养老金计划能够将这一切实的需求考虑在内,以最大化四类人群中最低效用水平为目标,设计养老金计划。 重新设计最优化问题,以V=min{Uij,i∈{r,p},j∈{l,h}作为新的衡量社会福利水平的效用函数: maxV s.t. Z=∑zijfij=0 同样,由于无法得到直接的解析解,我们采用仿真的方法来讨论相关外生变量对处于最优合约下社会效用水平的影响。 命题四:为了实现社会人群中最低效用水平的最大化,至少有一类人群的福利将会被降低到最低效用水平。 仿真说明:我们通过图6来解释这一命题: 图6 不同统筹账户缴费率下,各类成员效用变化趋势 经济含义:图中pl、ph、rl、rh分别表示贫穷预期短寿、贫穷预期长寿、富裕预期短寿、富裕预期长寿四类人群。贫穷预期短寿的人群在不存在转移性支付时,他们的个人效用无疑是社会当中最低的,为了补贴他们必须至少有一组人群做出一定的牺牲。在模拟的过程当中,我们建立了一个富裕短寿的人群相对较多的社会,因此他们在统筹账户中做出了最大的贡献。而这一社会要实现最大化最低效用的话,就需要采用pl线和rl线的交点。对于一个更一般的社会结构,可以确定的是在不存在社会统筹账户的情况下,贫穷预期短寿的人群个人效用最低,富裕预期长寿的人群个人效用最高。一旦引入了社会统筹的养老金计划,贫穷预期短寿人群的效用将会极大提高,对应的必将至少有一类人群效用受损。社会最低效用水平最大化仅在四条曲线的下包络面的最高点处得以实现。一个风险厌恶型社会成员的效用函数不可能出现水平阶段,因此在实现最优化目标的时候,必定也有至少其他一类人群的效用降到了最低水平。 然而结合具体的社会情况来看,目前大多数发展中国家贫富差距较大。如果要实现社会人群中个人最低效用水平的最大化,必然需要使得较为富有的人向统筹账户缴纳更多的养老金。事实上,这些社会并没能达到让基本保障水平最大化的极值点,对于这一类社会可以适当提高统筹账户的缴费率来提高社会的福利水平。 (三)不完全信息下社会总福利最大以及保障基本养老金的再分配性质养老金计划设计 和上一章讨论的问题一样,不完全信息的存在使得原本以实现最优化的养老金计划面临着逆向选择的挑战。为了能够将四类人群区分开来使他们主动履行各自的合约提高社会资源的利用效率,我们再次引入了激励相容条件,构建最优化问题的模型。 仍以V=∑fijUij定义社会总福利效用函数,考虑到合约使每个人都没有动机偏离自己所属的合约,有: maxV=∑fijUij=∑fij(u(aij)Rij+v(∑bij) (Dij-Rij) (i≠i′,j≠j′,i∈{r,p},j∈(l,h),i′∈{r,p},j′∈{l,h}) 为了先得到一个初步的结论便于后文的进一步讨论,我们给出下面两条假设。 假设八:对于社会成员的货币收入,需要按照时间贴现因子β进行贴现。 当社会成员是风险中性的时候,他们唯一关心的是如何最大化自己的终生货币收入,θ=η=0意味着闲暇等其他因素不再影响社会成员的效用水平。对于同一笔收入,考虑到货币的时间价值,对其进行贴现也是十分必要的。 命题五:当社会成员呈现出风险中性时,要想满足激励相容条件的约束机制,各类人群的成员都必须有着相同的退休年龄,否则统筹账户在资金上不可维持。这一结论不受贴现因子的影响。 证明:略。 经济含义:尽管这一命题看起来难以理解,但其背后的经济学含义十分简单。风险中性使得个人账户不再影响个人的即时效用,在统筹账户的转移支付下,不管大家什么时候退休,最后都领着相同额度的基本养老金,这就给了个人以提前退休的动机。提前退休直接造成统筹账户入不敷出,需要通过税收等其他方式进行额外的补贴。但补贴终非长久之计,只有当社会统一退休年龄的时候,各类成员之间转换合约不再有差别,养老金计划才能持续实施。 命题六:如果有两类社会成员的效用函数单调性一致,那么即使社会成员呈现风险厌恶,激励相容条件的实现必须满足:Rpl=Rph=Rrl=Rrh,τpl=τph=τrl=τrh。即差异化合约在这一社会环境中是不可行的。 证明:略。 经济含义:由于我们将社会人群分为了四类,而统筹账户的成立使得他们之间形成了转移支付的体系。在证明的假设下,我们针对贫穷的人进行分析。对于贫穷且预期短寿的人群而言,他们将会从统筹账户得到一定的基本养老金提高他们的效用。当贫穷且预期长寿的人和他们有着相等的收入水平时,他们的效用变化基本和贫穷短寿的变化一致,但是如果冒充一个贫穷短寿的人,他们将会得到更多的补贴。所以在这样的一个社会结构中,只能让全体社会成员统一按照相同的年龄退休和相同的缴费率缴纳养老金。一般来讲,只要社会当中存在两类养老金身份不同而利益相同的人,就有发生逆向选择的可能。差异化的合约只可能在风险厌恶程度较大,各类社会成员利益需求没有重叠时存在。 到此,我们已经讨论了激励相容条件成立时对于Rij、τij的相关要求,于是,我们最终得到了如下最优化问题: s.t. Z=∑zijfij=0 Rpl=Rph=Rrl=Rrh τpl=τph=τrl=τrh 第三第四个约束可以直接带入社会总体效用函数当中,从而进行求解。此时仅需要: L=V+λ∑zijfij 相比假设一、假设二,这一假设更为直接地将各类人群的收入水平和预期寿命用平均收入水平和平均寿命来表示。 推论一:在假设九下,社会的最优合约中,τ可以为任意值,且最优退休年龄为: (9) 证明:由命题八的证明可知,风险中性下τ对于社会总体的效用水平不产生任何影响,而同时根据极值的求解方法,解约束条件即可得到解析解(9)。 经济含义:虽然在风险中性下,个人有持续工作到极限工作年龄的动机。为了实现社会整体效用的最大化,必须在政府的强制下让社会成员参与到养老金计划当中。这就形成了一个现实中经常出现的两难问题,虽然制定一刀切的统一标准容易推广,且个人没有动机去偏离,但是确实会有成员的福利受到损害。在风险中性的社会当中推广养老金计划,必须通过财政等其他手段进行补充,养老金计划本身不具有可持续性。 推论二:如果社会成员呈现风险厌恶且受激励相容条件约束,在内生变量实现最优合约后,社会总体的福利水平在一定范围内可能随τG递增,但最终都会随τG递减。 推论三:如果社会成员呈现风险厌恶且受激励相容条件约束,为了实现社会人群中最低效用水平的最大化,至少有一类人群的福利将会被降低到最低效用水平。 证明:推论二和推论三的证明过程和命题五、命题六类似,此处不再累述。 六、结论 中国的养老金计划由政府进行设计并以合约的形式提供,成员按照政府给出的统一缴费率和退休年龄标准进行缴费和领取养老金。一刀切式的养老金计划虽然可以带来推广上的简便,但参与人分布广,道德风险监管成本高,已经对我国目前的养老金计划可持续性和有效性构成了威胁。通过养老金进行机制设计得到一个能够兼顾社会总体福利和最低养老保障的养老金计划一直是学术界的讨论焦点之一。本文在探索了三种传统养老金合约的可持续性以及养老金中性合约的效率后,通过结合完全信息、不完全信息以及风险厌恶、风险中性这些情况的讨论,发现对于一个社会而言,风险厌恶程度较高的群体更愿意在社会中实施一个养老金计划。尽管再分配性质的养老金计划能够保障社会当中底层群体的福利水平,但在这样的养老金计划中,实施差异化的合约由于受到严重的逆向选择的挑战,不仅资金无法实现平衡需要财政的补贴,也很难同时让社会成员选择自己对应的合约。虽然退休年龄和缴费水平一刀切的做法不能够达到“上帝视角”下的最优解,却可以使社会避免因逆向选择而产生的“搭便车”问题。此外本文还论证了,在保障社会最低养老水平实现最优化时,高收入群体需要向统筹账户支付较大的年金,最终使贫穷短寿的人和另一类人有相同的效用水平。这也就是说,对于一个贫富差距较大的国家,转移性支付、改善底层人群的基本生活,不仅可以通过传统的税收实现,还可以通过社会统筹账户来实现。在当前的具有再分配性质的养老金计划当中,应该通过财政的补贴维持养老金计划的运转,提高社会成员的福利水平。 至此,我们对于我国养老金计划差异化和统一化的分析基本结束。本文构造的最优合约设计在合约的框架下很好的揭示了差异化养老金所面临的严重的逆向选择问题,为保留目前的一刀切式养老金计划提供了理论依据。但同时,我们也清楚地认识到本文的分析存在不足,比如模型的一些假设过强。下一步,我们要逐步放松这些假设,探究会对模型的分析结果产生哪些影响。鉴于时间有限,本文只提供了一个初步的研究成果,提供给各界学者一个新的研究思路,笔者会在以后对模型不断进行完善,使其具有更高的现实意义。 参考文献: [1]Ando A, Modigliani F. The life cycle hypothesis of saving:aggregate implications and tests[J].American Economic Review,1957,53:55-84. [2]Diamond P A.A framework for social security analysis[J]. Journal of Public Economics , 1977, 8(3): 275-298. [3]周志凯.养老金个人账户制度研究[M].北京:人民出版社,2009. [4]曹强,虞文美,张宇. “长寿风险”对以房养老模式的影响研究——一个博弈分析[J]. 北京社会科学,2014(9):95-102. [5]Rothschild M, Stiglitz J. Equilibrium in competitive insurance markets: An essay on the economics of imperfect information[M]. Springer Netherlands, 1992. [6]薛梅,刘彦君. 基于基本养老保险的逆选择实证分析及防范策略[J]. 经济视角(下),2013(7):104-105+3. [7]Diamond P A. National debt in a neoclassical growth model[J]. The American Economic Review, 1965, 55(5): 1126-1150. [8]Samuelson P A. Optimum social security in a life-cycle growth model[J]. International Economic Review, 1975,16(3): 539-544. [9]Barro R. The impact of social security on private savings——Evidence from the US time series[M]. Washington,D.C.:American Enterprise Institute,1978. [10]约瑟夫·斯蒂格利茨, 刘卫. 设计适当的社会保障体系对中国继续取得成功至关重要[J]. 经济社会体制比较, 2000(5):20-21. [11]郭树清. 建立完全积累型的基本养老保险制度是最佳选择[J]. 经济社会体制比较,2002(1):40-41. [12]赵耀辉,徐建国. 我国城镇养老保险体制改革中的激励机制问题[J]. 经济学(季刊),2001(1):193-206. [13]蔡昉,孟昕.人口转变、体制转轨与养老保障模式[J].比较,2004(10):179-206. [14]朱青.养老金制度的经济分析与运作分析[M].人民出版社,2002. [15]封进. 中国养老保险体系改革的福利经济学分析[J]. 经济研究,2004(2):55-63. [16]彭浩然,陈斌开. 鱼和熊掌能否兼得:养老金危机的代际冲突研究[J]. 世界经济,2012(2):84-97. [17]Simonovits A. Optimal design of pension rule with flexible retirement:the two-type case[J].Journal of Economics. 2006, 89(3):197-222. [18]Akerlof G A. The market for“ lemons”: Quality uncertainty and the market mechanism[J]. The Quarterly Journal of Economics, 1970,84(3): 488-500. [19]Laffont J J, Tirole J. A theory of incentives in procurement and regulation[M]. MIT Press, 1993. 责任编辑、校对:郑雅妮 收稿日期:2015-12-13 基金项目:国家社科科学基金青年项目“消费者对转基因食品安全性的‘主观态度’在模糊性决策框架下的解析与度量研究”(项目编号:15CJL020);中央高校基本科研业务费专项资金和中央财经大学科研创新团队支持计划“社会共同需求框架下财政基础理论的跨学科研究”。 作者简介:姚东旻(1985-),陕西省汉中市人,经济学博士,中央财经大学中国财政发展协同创新中心讲师,硕士生导师,研究方向:合约理论,组织经济学;李嘉晟(1996-),湖北省仙桃市人,中央财经大学经济学院学生,研究方向:数理经济学,发展经济学。 文献标识码:A 文章编号:1002-2848-2016(03)-0001-12