环境管理会计研究述评

2016-06-16汤玥

汤 玥

(合肥工业大学 管理学院,安徽 合肥 230009)

环境管理会计研究述评

汤玥

(合肥工业大学 管理学院,安徽 合肥 230009)

[摘要]环境管理会计是环境会计的重要创新组成部分,正逐步受到国内外学术界和业界的重视。与发达国家相比,我国环境管理会计的研究和实施尚处在探索和起步阶段。综合考察国内外关于环境管理会计的定义、目标、发展和应用等几方面的文献,能增进国内企业对环境管理会计的认知,为其更好地实施环境管理会计提供有益启示,最终实现我国社会经济的可持续发展。

[关键词]环境;环境会计;环境管理会计

2015年12月,上海市发布了《上海市挥发性有机物排污收费试点实施办法》,开始试点启动挥发性有机物排污收费,将社会承担的环境损失与企业承担的经营成本密切结合起来。这一举措其实并非我国首创,早在20世纪90年代,美国环境保护署(USEPA)、美国商会(U.S. Chamber of Commerce)、美国注册会计师协会(AICPA)、商业圆桌会议(The Business Roundtable)等组织就联合发布过《利益相关者行动议程:对环境成本的会计与资本预算的一项报告》,该报告鼓励企业调整其管理会计系统,确认和计量其应承担的环境成本,将环境信息纳入商业决策中。这份报告也是环境管理会计最早的重要文献之一。[1]

一、环境会计体系研究

环境会计的研究源自于英国学者,Beams和Fertig的《基于社会成本转化的污染》和Marlin的《污染的会计计量》两篇文献是最早关于环境会计的研究。由于文献中经常将绿色会计(Green Accounting)和环境会计(Environmental Accounting)两个概念交替使用,所以本文在引用学者观点时也涵盖绿色会计研究。被学术界公认为环境会计研究的里程碑文献是于1990 年出版的《绿色会计:Pearce 之后的会计职业界》,它的出版象征着环境会计研究已经成为了全球会计领域的关注焦点[2]。我国也于1992年加入环境会计研究大军,葛家澍和李若山发表的《九十年代西方会计理论的一个新思潮——绿色会计理论》标志着我国开始系统研究环境会计。目前,对于环境会计的研究主要集中在环境会计基本理论、环境信息披露、投资评估、成本管理、碳排放权交易和企业绩效管理等几个方面[2]。

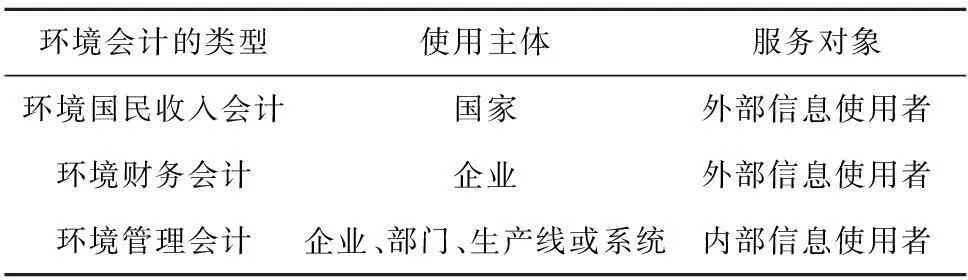

环境会计按使用主体和服务对象可分为三类,美国环境保护署在1995年发布的《企业管理工具——环境会计的介绍:主要概念和术语》中界定了其三种类型,如表1所示[3]4。

表1 环境会计的类型

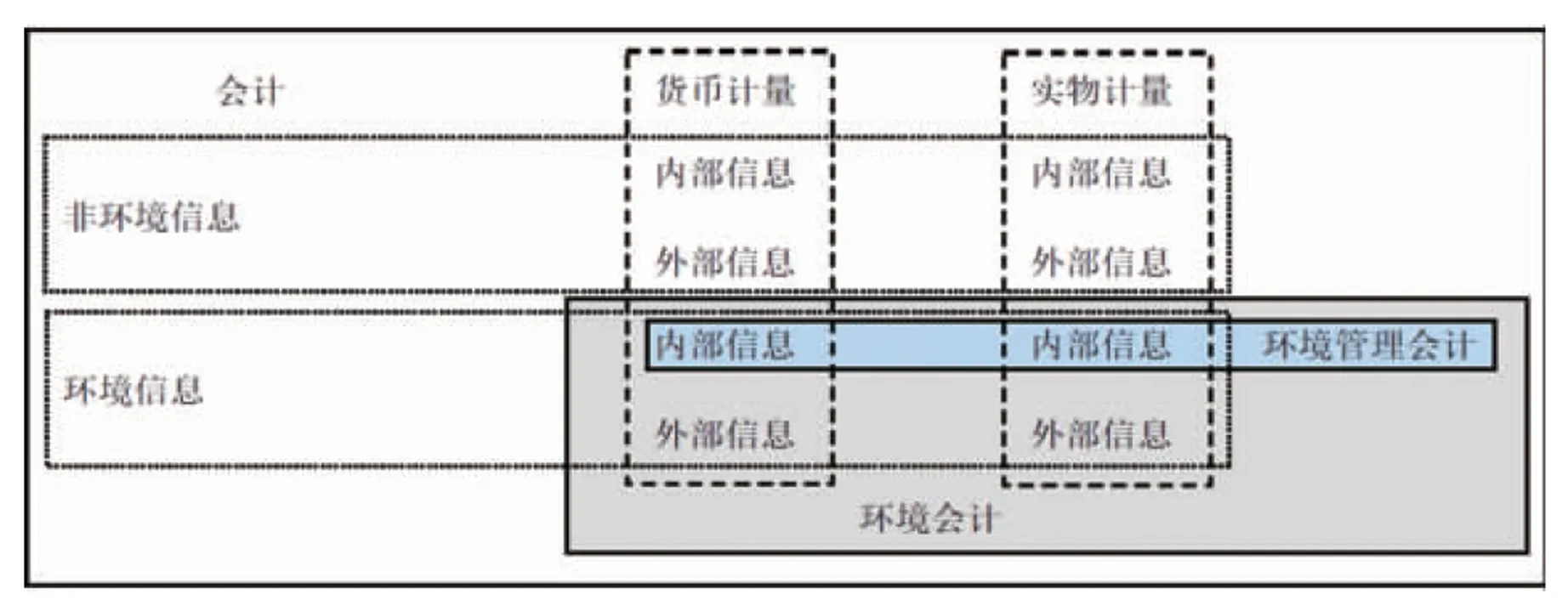

对于环境管理会计的会计涵义及其在环境会计体系中的地位,Burritt,Hahn和Schaltegger在《环境管理会计——信息和制度发展》一文中界定了环境管理会计的范围,如图1所示例[4]。

图1 环境会计与环境管理会计的范围

二、环境管理会计研究

(一)环境管理会计的定义

环境管理会计是环境会计的一个分支,学术界各组织和学者对环境管理会计的定义大体相同,但侧重点不同。

从目标层面上,学者普遍认为环境管理会计是为了管理层提供决策信息,以提高企业的财务绩效和环境绩效,从而实现可持续发展。“环境管理会计是为帮助组织决策而确认、汇集和分析关于环境成本和环境绩效的信息过程”[3]4;“环境管理会计是生成、分析和使用财务和非财务信息,以提高企业环境和经济绩效的过程”[5];“环境管理会计是生成、分析和使用财务和相关的非财务信息,用以整合企业环境和经济政策,建立可持续发展企业的过程”[6];“环境管理会计是为其内部与环境相关的管理提供财务信息和非财务信息的会计系统,是为了同时提高企业或其他组织的环境业绩和财务业绩”[1]。

从方法层面上,环境管理会计被认为是综合利用财务和非财务信息,为企业内部管理提供一种新的管理方法。“环境管理会计是管理会计的直接延伸发展,它向管理者提供了一种利用外部信息服务企业内部的方法”[7];“环境管理会计是利用开发和实施环境相关的会计系统和会计实务,从而对环境和经济绩效进行有效的管理。环境管理会计包括与环境有关的会计信息的披露及审计、全成本法、生命周期成本核算、收益评价和环境管理战略规划等”[8];“环境管理会计被定义为一个通用的术语:它包括了货币环境管理会计和实物环境管理会计”[4];“环境管理会计是管理会计中一种更优、更全面的方法,它特别关注废弃原材料的成本和相关环境问题”[9];“环境管理会计是环境会计的一个分支,它指的是能为管理层和决策者提供企业或组织环境的财务和非财务信息的会计系统和方法”[10];“环境管理会计是环境会计中侧重提供关于企业管理的信息的一个分支”[11];“环境管理会计是一项技术,…,这项技术囊括了很多不同的方法,包括:环境成本会计,投资者决策,预算,绩效评价和成本流会计”[12]。

综合各界学者对环境管理会计的定义,我们可以总结如下:环境管理会计是利用一定方法对财务和非财务信息加以管理和披露,以协助企业做出最佳的经营决策,从而提高经济、环境和生态效益,达到可持续发展的会计管理系统。

(二)环境管理会计的发展

1.萌芽与初探阶段(20世纪70年代)

根据新西兰学者Mathews的说法,环境管理会计研究的先锋,即第一个明确指出将环境问题纳入管理会计考量的是美国会计学会、Ullmann和Dierkes与Preston[13]。20世纪70年代,美国公布了一系列要求企业强制披露污染信息的规定,但是AAA指出当时的会计并不能准确地提供这些信息。Ullmann的研究也表明企业并没有意识到它们带来的环境影响,改变管理行为面临着动机和信息缺乏问题。Ullmann设计了一个能提供环境相关信息的模型,这可以被认为是早期实物管理会计系统。Dierkes与Preston提出了一个基于实物环境管理会计信息输入和输出模型,该模型强调非财务指标的外部性。

2.理论发展阶段(20世纪末)

自此之后至20世纪末,各国政府和机构越来越重视、研究和倡导环境管理会计,环境审计也应运而生。Walley和Whitehead在哈佛商业评论上发表的的案例研究证实了这种“双赢”的局面,他们认为逐渐增多的环境管制能够有效减少环境污染并带来经济收益[14]。越来越多的学者开始关注环境管理会计和提高企业环境和经济绩效,如Bailey和Soyka(1996),Bartolomeo等(1999),Bennett等(1996),Ditz, Ranganathan和Banks(1995),Epstein(1996);Schaltegger, Muller和Hindrichsen(1996),Tuppen(1996)。

3.应用推广阶段(21世纪以来)

21世纪以来,学者们基于原有的管理会计技术衍生出不同的环境管理会计工具和方法(如王燕祥 ,2000;Burritt, Hahn和Schaltegger ,2002;Howes ,2002;Ministry of the Environment ,2005;谢琨和刘思峰 ,2005;周敏李和薛恒新, 2010)。环境管理会计借鉴了管理会计的相关技术方法,从而进行环境信息的管理,为企业决策提供支持,目前常用的方法主要有:生命周期成本分析、环境目标成本、环境投资决策、物质流成本会计、环境业绩评价等(温水良一,2011)。也有学者提出了环境管理会计的新思路,如环境管理会计与供应链结合(Burritt,2011)、资源价值流转会计(肖序和郑玲,2012)、PDCA循环(肖序和熊菲,2015)、大数据背景下环境管理会计发展(孟岩等,2015)等。

(三)环境管理会计的目标

环境管理会计的目标可分为具体目标和最终目标[15],也就是近期目标和远期目标。环境管理会计主要是为内部决策服务的,所以其具体目标是双赢,具体来说就是将环境信息纳入内部财务信息管理,协调改进企业的财务业绩和环境业绩,重视和实施环境战略,为企业带来财务上的利益,赢得优势[16]。环境管理会计的最终目标是引导企业环境效率和经济效率的统一,为实现企业经营可持续性发展而服务。让企业能够实现经济效益、环境效益以及生态效益三者整体最大化[17][18]。

具体目标和最终目标不可能同时达到,其具体目标的实现可能相对容易些,而最终目标的实现相比之下要困难得多[19]。因此,环境管理会计的具体目标又是近期目标,而追求可持续经营目标,实现整体价值最大化的终期目标则只能是远期目标[20]。

(四)环境管理会计的应用

在国外,丹麦是第一个采用环境会计的国家。丹麦国会于1995年6月通过绿色会计法案(The Green Accounts Act),该法案要求丹麦一千余家原先受到环境保护法案(Environmental Protection Act)管制的高度污染企业必须公告环境会计报告。美国环境保护署也于同年发布了环境会计与企业管理的相关文件,鼓励企业收集、发布环境信息。加拿大会计师协会、加拿大环境保护署分别在1996年和1997年发表《环境会计于企业管理决策之应用工具及技巧》和《环境会计介绍指引:一种有关环保及决策的适当会计制度》。之后德国、英国、日本等发达国家先后公布环境管理会计指导性文件,推动环境管理会计的发展和应用。但也有企业认为环境管理会计不应在企业内部强制推行,Sulaiman和Mokhta(2012)采用问卷调查了马来西亚的环境管理会计实施情况,数据来源于154家马来西亚上市公司,研究表明虽然大部分企业认可环境管理会计有助于生成环境信息,但他们认为环境管理会计不应该强制实施到所有行业,环境管理会计应只在那些会对环境造成重大影响的企业中实施。Wagner(2015)在对德国一家纺织公司追踪20年的研究中发现,物质流动成本会计适用于企业,并可以在减少企业对环境影响的同时降低企业地成本。Henria等(2015)利用319家加拿大制造业的数据检验了供应链管理和财务绩效之间的关系,将环境管理会计和战略成本管理有机地结合起来。Doorasamy等(2015)等对发展中国家造纸企业进行了案例分析,分析结果表明部分环境成本被错误归类于成产成本,生产技术效率低下带来不良的环境影响应引起管理层的注意。对于采用环境管理会计带来的效益,Albelda Perez,Correa Ruiz和Carrasco Fenech(2007)发现环境管理会计在实践中能提高企业环境绩效,完善合规管理机制,加强各利益相关方间的交流。Baxter国际有限公司和Interface国际有限公司在实施环境管理会计以来已每年分别节约一千四百万美元和一千二百万美元(Hansen和Mowen,2005)。Ferreira等(2010)认为环境管理会计能使企业发展处更有效率的生产流程并且加速流程创新。

在国内,财政部于2001年6月批准中国会计学会成立了第七个专业委员会——环境会计专业委员会,标志着我国环境会计正式步入法制化轨道。在环境管理会计信息披露方面,李朝芳(2010)基于中石化2001至2008年年度报告中披露的环境会计信息,从历史发展的角度分析了我国环境会计在实务上出现的诱致性变迁。研究发现中国石油化工集团公司除了在法律法规强制披露的信息之外,还自愿披露了相关环境信息。张永杰(2012)基于江西省十六家上市公司的社会责任报告,对我国企业环境会计信息披露内容和方式进行了研究,分析了当前我国环境信息披露的现状,他认为披露动力、主体和形式都存在缺陷。舒利敏(2014)对沪市重污染行业620份社会责任报告进行了深入剖析,指出我国上市公司披露的环境信息数量和质量都有待提升。在成本管理方面,冯巧根和周时羽(2009)以某造纸企业作为研究对象,借助环境成本分配框架分析了该企业的环境成本现状与特性,发现企业层面缺乏对环境成本类别的全面关注;环境成本信息难以获得;外部性与机会成本对企业的行为存在一定的影响。

三、环境管理会计的研究对我国的启示

通过对环境管理会计的研究进行梳理,可以看出环境管理会计无论从理论上还是方法上都处于蓬勃发展之中,有很多各自独立且创新的视角和观点。虽然基于研究方法和样本数据暂时难以获得的限制,实证研究数量仍然较少,但是环境管理会计的理论丰富会提供更多的方法支持,促进实证研究的发展,相应的,越来越多的实证研究也会为理论研究提供实证检验和研究方向。虽然环境管理会计涉及的研究范围较广,但目前国际上仍未对环境管理会计形成系统的总体框架体系,这也为今后的研究点明了一条道路。

我国环境管理会计研究起步较晚,多是概念、作用类的文章,研究不够深入具体,可操作性较差,与国外相比存在着一定差异。由于缺乏系统的环境管理会计理论和科学有效的方法作指导,我国的环境管理会计还未发挥其真正的作用。因此,积极利用国外最新研究成果,结合我国的具体国情,建立能够适应我国企业发展模式的环境管理会计框架体系,是下一步的研究重点。

通过上述文献的梳理和归纳也带来了一些启示:环境管理会计是社会经济发展到一定阶段的必然产物,在全球企业实施环境管理计是大势所趋。引入环境管理会计的企业不仅可以为管理层做出决策提供比传统管理会计更相关的信息,而且可以降低产品的环境成本,降低环境贸易壁垒,提高市场占有份额,增强企业的竞争力。环境管理会计的引入对我国现代企业的可持续发展意义重大。但要在我国企业广泛实施环境管理会计,至少需要做到以下几点:

其一,必须将环境管理法规落实到位。目前,我国已出台了包括《中华人民共和国环境保护法》在内的一系列法律、条例、环境标准,但由于地方政府的保护主义,违法不究、执法不严现象比比皆是。企业违法成本低,导致其缺乏外在动力去研究实施环境管理会计。因此,政府应加大执法力度,抬高企业违法成本,在上市公司全面实行对外报告环境管理会计信息,让企业高度重视环境管理会计体系的构建,最终实现企业和国家的可持续发展目标。

其二,政府部门要尽快制定和完善环境会计准则和环境管理会计制度,使企业实务操作有法可依、有规可循。在会计要素中添加涉及环境的内容,并在财务报表及附注中予以披露。同时,设计一套相对完整的环境业绩考核指标对企业进行考核,以防止企业为获取利益而发生的短期行为。

其三,必须有系统的和可操作性的环境管理会计理论、方法指导。目前,我国正处于经济转型的关键时期,为了治理日益严重的环境污染,对国外有关环境管理会计新理论的引进和吸收速度也在不断的加快,但是如何将国外先进的理论和方法本土化,使其能够适应我国企业的发展模式,将是我们下一步研究的重要内容。

构建适合我国国情的环境管理会计框架体系,不再是一个单一的会计问题,同时也是一个复杂的社会、环境问题,这关系到我国社会经济能否可持续发展。因此,从国家到企业以及全社会都应该高度重视,只有提高全社会的环保意识,企业全面实施环境管理会计的这一天才会真正到来。

[参考文献]

[1]干胜道,钟朝宏. 国外环境管理会计发展综述[J]. 会计研究,2004,(10).

[2]周守华,陶春华. 环境会计:理论综述与启示[J]. 会计研究,2012,(2).

[3]USEPA.IntroductiontoEnvironmentalAccountingasaBusinessManagementTool:KeyConceptsandTerms[M].Washington, D.C.: Office of Pollution Prevention And Toxics, 1995.

[4]Burritt R, Hahn T, Schaltegger S.AnIntegrativeFrameworkofEnvironmentalManagementAccounting[M]// Bennett M, Bouma J, Wolters T (eds.). Environmental Management Accounting: Informational and Institutional Developments.Dordrecht: Kluwer Academic Publishers, 2002, 9.

[5]Bennett M, James P.Environment-RelatedManagementAccounting:CurrentPracticeandFutureTrends[J]. Greener Management International, 1997, (17).

[6]Bartolomeo M, Bennett M, BoumaJ, Heydkamp, P, James, P, Wolters, T.EnvironmentalManagementAccountinginEurope:CurrentPracticeandFuturePotential[J]. The European Accounting Review, 2000, (1).

[7]Birkin F.EnvironmentalManagementAccounting[J]. Management Accounting, 1996, (2).

[8]IFAC.EnvironmentalManagementinOrganisations:TheRoleofManagementAccounting,FinancialandManagementAccountingCommittee[M]. New York.: International Federation of Accountants, Study No. 6, 1998.

[9]UNDSD.EMAMakes$EN$E!!!CleanandCompetitive:EnvironmentalManagementAccountingforBusiness[M]. New York.: United Nations Division for Sustainable Development, Department of Economic and Social Affairs, 2003.

[10]Bouma, J,Correlje A.InstitutionalChangesandEnvironmentalManagementAccounting:DecentralisationandLiberalisation[M]// Bennett M, Rikhardsson P,Schaltegger S (eds). Environmental Management Accounting - Purpose and Progress, Dordrecht,Kluwer Academic Publishers, 2003.

[11]BennettM, RikhardssonM. Schaltegger S.EnvironmentalManagementAccounting-PurposeandProgress[M]// Eco-Efficiency in Industry and Science, Dordrecht,Kluwer Academic Publishers, 2003.

[12]RikhardssonP, BennettM, BoumaJ & Schaltegger S.EnvironmentalManagementAccounting:InnovationorManagerialFad?[M]// Rikhardsson P,Bennett M, Bouma J, Schaltegger S (eds), Implementing Environmental Management Accounting: Status and Challenges, Dordrecht, Springer Publishers, 2005.

[13]Mathews M R.Twenty-FiveYearsofSocialandEnvironmentalAccountingResearch:IsThereisASilverJubileetoCelebrate?[J]. Accounting, Auditing & Accountability Journal, 1997, (4).

[14]Walley, N, Whitehead, B.It'sNotEasyBeingGreen[J]. Harvard Business Review, 1994, (5-6).

[15]张萌. 环境管理会计研究综述与评价[J]. 商场现代化,2011,(14).

[16]钟朝宏,干胜道. 环境会计研究:概览、评析与建议[J]. 科学·经济·社会,2006,(3).

[17]陈煦江. 环境管理会计理论结构与应用方法探索[J]. 财会通讯,2004,(18).

[18]黄宏斌. 环境管理会计在企业的应用研究[D].天津财经大学,2006.

[19]颉茂华,王珉,胡伟娟. 环境管理会计研究:综述、评价与思考[J]. 中国人口·资源与环境,2010,S(1).

[20]张亚连,张卫枚,邓德胜. 我国企业环境管理会计实施现状及其对策——基于企业中高层管理人员的问卷调查[J]. 财经理论与实践,2012,(1).

(责任编辑陶有浩)

A Literature Review on Environmental Management Accounting

TANG Yue

(SchoolofManagement,HefeiUniversityofTechnology,Hefei230009,China)

Abstract:With increasing environmental issues,environmental management accounting, as an important integration and innovation of management accounting and environmental accounting, has attracted considerable attention of scholars and industries. Compared to international research, to date domestic research is still at the exploration stage. In this paper, a comprehensive literature review of international research on environmental management accounting is conducted, including its definition, goals, development and application. Our aim is to improve domestic corporations’ awareness of environmental management accounting, helping them to implement environmental management accounting better. In the long term, the aim is to achieve environmentally sustainable economic development for our country.

Key words:environment; environmental accounting;environmental management accounting

[收稿日期]2016-01-07

[作者简介]汤玥(1990-),女,安徽合肥人,合肥工业大学管理学院硕士研究生。

[中图分类号]F234.3

[文献标识码]A

[文章编号]1674-2273(2016)02-0058-05