论融资结构对科技型中小企业成长性的影响

2016-06-15张征超杨凤伟

张征超 杨凤伟

内容摘要:本文以2012-2014年中小板科技型中小企业为样本,使用因子分析法构建成长性综合指数,建立融资结构影响成长性的多元回归模型,通过实证研究发现,内源融资率、银行借款融资率和商业信用融资率均与成长性正相关,股权融资率和流动负债比率与成长性不存在显著的相关性。

关键词:科技型中小企业 融资结构 成长性

中图分类号:F276.3 文献标识码:A

影响机理分析

本文根据科技型中小企业的融资现状,从内源融资、股权融资、债务期限结构及债务来源等角度分析融资结构对其成长性的影响,理论依据主要包括:

内源融资对成长性的影响。Myers(1984)提出了融资优序理论,内源融资是企业融资的首选方式,然后才是外源融资。内源融资具有灵活性、低成本、低风险和不会稀释股东的控制权等优点,可以避免各利益相关者的矛盾,使企业从长远角度规划经营来提高其成长性。内源融资也可向外界传递出企业实力强大的信号,可间接提高融资能力,进而满足资金需求促进其健康成长。

股权融资对成长性的影响。股权融资没有到期归还压力,科技型中小企业可以永久使用该项资金,在一定程度上满足了其高投入特点。根据控制权理论,股权融资可以使企业进入新的管理领域来提高其管理水平,促进企业良好成长。我国资本市场不完善,股权融资风险小,资金充裕且经营者处于安逸的环境中,会产生在职消费增加股权代理成本和降低资金使用效率。

债务期限结构对成长性的影响。不同期限债务产生的财务成本和治理效果不同,短期债务较长期债务能够使企业治理结构更为有效。其因债务成本较低,可缓解投资不足现象;同时可以减少企业现金流和提高财务风险减少过度投资。但具有高风险和较大不确定性的科技型中小企业使用短期债务,会加大其偿债压力和财务风险,可能造成其经营行为短期化,阻碍企业成长。

债务来源对成长性的影响。债务来源渠道不同导致各利益相关者的矛盾不同,本文主要考虑银行借款和商业信用。银行是专业的借贷机构,对贷款有严格的审批程序和风险管控体系,有能力监管企业的经营行为,对债务人约束较大,且其成本高,科技型中小企业因其风险大会谨慎使用资金使其效用最大化,促进企业成长。

模型设计

(一)相关变量描述及计量方法

1.被解释变量。成长性(GRO)为被解释变量,指企业在发展过程中不断利用其所能使用的内外资源来实现价值增值能力,本文从盈利能力、营运能力、规模扩张能力和技术创新能力等方面选取9个指标使用因子分析法对其评价。

2.解释变量及控制变量。本文选取的融资结构指标为内源融资率(IFR)、股权融资率(EFR)、流动负债比率(CDR)、银行借款融资率(BFR)和商业信用融资率(CFR)。控制变量为企业规模(SIZE)、股利分配率(DPR)和资产担保价值(ACV)。

(二)回归模型

根据上述理论分析,本文构建如下多元回归模型来检验融资结构对成长性的影响:

GRO=β0+β1IFR+β2EFR+β3CDR+

β4BFR+ β5CFR+β6SIZE+β7DPR+

β8ACV+ε (1)

其中,β0为截距,β1-β8为回归系数,ε为随机误差项,其余变量如上文所述。

实证研究

(一)样本选取和数据来源

本文以2012-2014年中小板科技型中小企业为研究对象,按我国2011年对各行业中小企业的划分标准对科技型中小企业的界定,剔除数据不全及这三年内任一年为ST的企业,剩余288家企业。

(二)成长性得分计算

根据上文建立的成长性评价体系,使用因子分析法对其评价过程如下:

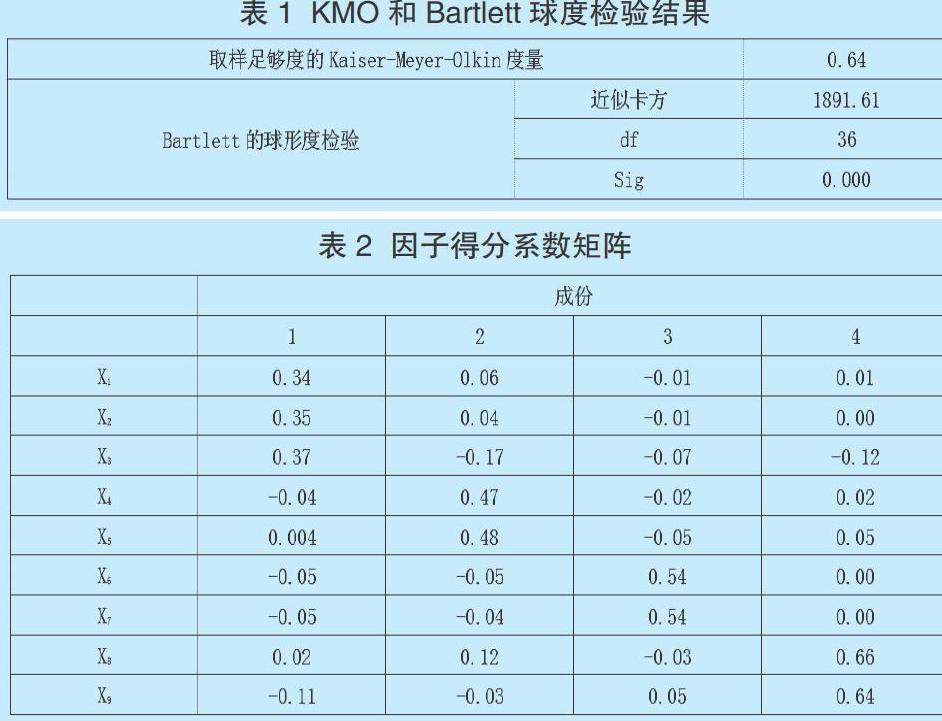

首先,因子分析适合性判断:KMO检验及Bartlett球度检验。表1为KMO和Bartlett球度检验结果:KMO为0.64,Bartlett球度检验的Sig为0.00,适合因子分析。

其次,因子抽取与旋转。计算每个成分的特征值和方差贡献率及累计值。根据特征值大于1原则提取了前4个主成分因子,其累计贡献率为85.294%,可以看出F1为盈利因子,F2为营运因子,F3为规模扩张因子,F4为技术创新因子。

再次,计算因子得分。表2为因子得分系数矩阵,可以推导出4个因子的得分方程:

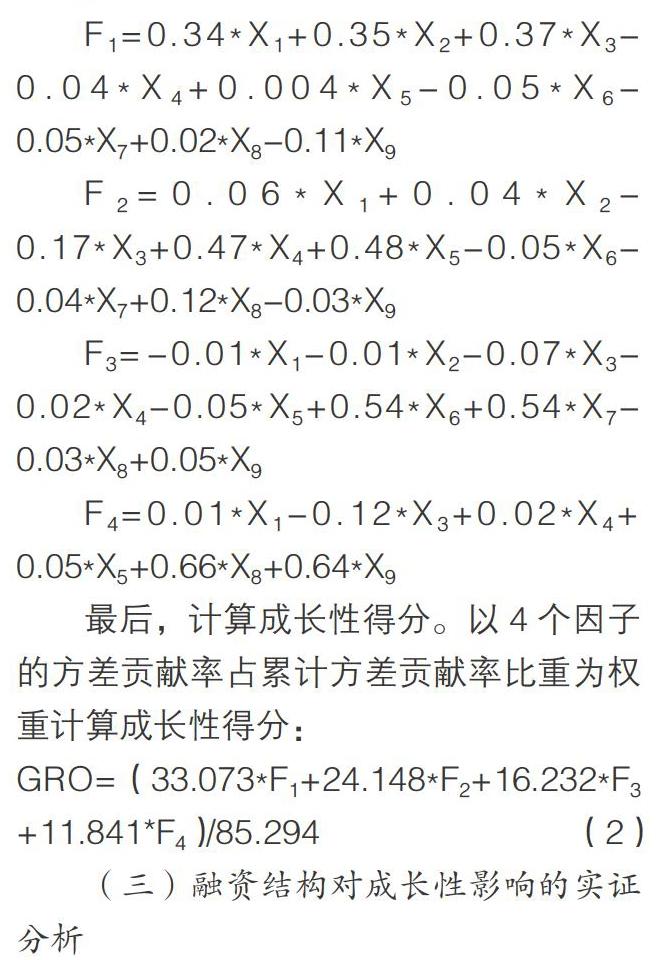

F1=0.34*X1+0.35*X2+0.37*X3-0.04*X4+0.004*X5-0.05*X6-0.05*X7+0.02*X8-0.11*X9

F2=0.06*X1+0.04*X2-0.17*X3+0.47*X4+0.48*X5-0.05*X6-0.04*X7+0.12*X8-0.03*X9

F3=-0.01*X1-0.01*X2-0.07*X3-0.02*X4-0.05*X5+0.54*X6+0.54*X7-0.03*X8+0.05*X9

F4=0.01*X1-0.12*X3+0.02*X4+

0.05*X5+0.66*X8+0.64*X9

最后,计算成长性得分。以4个因子的方差贡献率占累计方差贡献率比重为权重计算成长性得分:

GRO=(33.073*F1+24.148*F2+16.232*F3+11.841*F4)/85.294 (2)

(三)融资结构对成长性影响的实证分析

1.描述性统计。通过描述性统计可知,成长性得分均值趋于0,标准差为0.53,说明成长性较差且差距较大。内源融资率均值为20.4%,股权融资率均值为54.2%,流动负债率均值为86.6%,表明内源融资水平较低,股权融资和流动负债份额很大,但其波动性均较小。银行借款融資率均值为7.8%,商业信用融资率均值为10.9%,表明银行借款和商业信用融资均较少。控制变量中,样本公司的规模围绕在均值附近,股利分配率相差较大,资产担保价值差异不大。

2.相关性分析。表3为主要自变量之间及与因变量之间的相关性分析。发现自变量间的相关系数均未超过0.7,不存在严重的多重共线性,内源融资率与成长性显著正相关,股权融资率与成长性显著负相关,而流动负债比率、银行借款融资率、商业信用融资率与成长性正相关但不显著。

3.回归结果。为了进一步研究融资结构对企业成长性的影响,本文按照上述模型进行多元回归分析,结果如表4所示。

由表4可见,F值为25.74,Sig为0.00,说明该回归模型具有显著的统计意义。调整后R2为0.40,具有较好的拟合度。因此,该回归方程是有效的。

通过以上回归结果,本文得出如下结论:

从内源融资率对成长性的回归结果来看,内源融资率与成长性正相关,且在1%的水平上显著。内源融资因具有低成本、低风险、不会引起控制权的稀释等优点能够促进企业的成长。

从股权融资率对成长性的回归结果来看,股权融资率与成长性不显著负相关。虽然股权融资弊端很多,但毕竟提供了大量资金,且没有偿还压力、优化管理水平等优点导致了其对成长性影响不显著。

从流动负债比率对成长性的回归结果来看,流动负债比率与成长性不显著正相关。理论上流动负债能够在解决过多投资、投资不足和资产替代问题,但科技型中小企业的流动负债比例过高,存在用新债还旧债的现象,减弱了债务治理效果。

从银行借款融资率对成长性的回归结果来看,银行借款融资率与成长性正相关,且在1%的水平上显著。这是因为银行作为专业的信贷机构有能力在事前和事中监督约束企业,有着良好的债权治理作用。

从商业信用融资率对成长性的回归结果来看,商业信用融资率与成长性正相关,且在1%的水平上显著。这是因为商业信用有潜在的激励与约束作用使管理者遵守协议规定有利于企业的成长。

从融资结构角度提高科技型中小企业成长性的建议

通过上述研究,科技型中小企业可通过以下途径优化融资结构来提高企业的成长性:第一,提高内源融资比率。例如加强内部资金的管理使用效率,建立合理的财务管理制度,提高经营管理水平和盈利能力,增加企业的留存收益以扩大内源融资比率。第二,适当降低股权融资比率。进行股权融资时应该权衡好各方面的利弊,避免不顾资金需求计划而盲目融资造成企业自由现金流过于充足的现象。第三,降低流动负债比率。企业可以通過发行债券、使用长期借款等方式增加非流动负债比率来满足需要长期占用资金的项目,避免流动负债长期化占用。第四,提高银行借款融资比率。政府应考虑制定相关政策来引导对科技型中小企业的贷款,适当放松贷款条件。企业也应该努力提升企业信用水平和增强综合实力,以获得较多银行借款促进其成长。第五,提高商业信用融资比率。企业应该努力提高其信誉水平,在不影响企业正常运作的前提下,增加商业信用融资、减轻资金压力来促进自身发展壮大。

参考文献:

1.Williamson O E.Corporate Finance and Corporate Gorernance[J].Journal of Finance,1988,43(3)

2.Myers S C,Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984,13(2)

3.郑荣鸣.中外企业融资结构比较分析[J].经济研究,2004(7)

4.周明义.论融资方式与中小企业成长[J].现代管理科学,2007(1)

5.邱红,范秋霞.债务融资对中小上市公司绩效影响的实证研究—基于创业板2010-2012面板数据[J].企业经济,2014(3)