上市公司实际控制人与财务可持续增长

2016-06-15苏卫东

苏卫东 王 娜

上市公司实际控制人与财务可持续增长

苏卫东王娜

摘要:实际控制人是上市公司经营决策、财务政策的主体,实际控制人的控制程度及其性质对财务可持续增长具有重要影响。利用中国A股上市公司2007年至2013年的面板数据对二者之间的关系进行实证检验,结果发现:实际控制人为国有性质的公司更不容易实现超常增长,实际控制人的控制程度越高越容易实现超常增长,而控制权与现金流权的分离度会抑制超常增长;同时实证结果还表明:对于超常增长的公司,实际控制人的国有性质、两权分离程度显著抑制了财务可持续增长率的提高,而控制程度则对可持续增长率有着显著的正影响;对于低速增长的公司,实际控制人的性质、控制度及两权分离程度对财务可持续增长无显著影响。

关键词:实际控制人; 财务可持续增长; 面板数据

一、引言

自Berle和Means(1932)提出所有权与控制权分离的著名论断后,近半个世纪以来大量公司治理的研究围绕着Berle-Means研究范式下美国式的“强管理者、弱股东”的分散所有权情况下的第一类代理问题进行①马磊、徐向艺:《两权分离度与公司治理绩效实证研究》,《中国工业经济》2010年第10期。。然而,20世纪90年代起,人们发现集中是大部分国家中公司所有权和控制权结构的主导型态,即使是股权分散的美国企业也存在一定程度的股权集中现象。在此情况下,需要追溯公司的终极产权所有者,通过对公司现金流所有权和投票权(包括直接持有和间接持有)的终极追溯,才能更好地理解现代公司中所有权结构控制权结构以及两者与公司治理绩效之间的关系。

大股东在世界范围内广泛存在,在以国有股为主体的中国上市公司中表现更是突出,这是公司治理的理论与实践都必须承认和面对的现实,大股东在公司治理中扮演越来越重要的角色和发挥独特的影响②曹廷求、刘呼声:《大股东治理与公司治理效率》,《改革》2003年第1期。,大股东、尤其是实际控制人的治理机制与效率成为近年来学术界研究的关注热点。学者们从不同的角度对实际控制人的作用进行了研究,研究角度不一样,其结果也大相径庭。例如苏坤(2013)③苏坤:《实际控制人与市场化进程对资本结构的影响》,《系统工程》2013年第1期。研究了实际控制人、市场化进程对资本结构的影响,结果发现:实际控制人两权分离程度与资本结构正相关,现金流权与资本结构负相关,负债融资便利了实际控制人的攫取行为;实际控制人为国有性质的扩大债权融资获取私有动机弱,两权分离程度对资本结构的影响较小;市场化环境的改善能够制约实际控制人通过扩大负债融资获取私有收益。白露珍(2013)④白露珍:《会计准则改革、实际控制人性质与盈余管理》,《财经理论与实践》2013年第1期。检验了会计准则改革前

后实际控制人性质对盈余管理的影响,发现:会计准则改革后,中央控股公司的盈余管理程度没有发生显著变化,地方控股公司和民营公司的盈余管理程度均显著提高,且提高的幅度不存在显著差异。徐向艺、宋理升(2009)*徐向艺、宋理升:《上市公司实际控制人与信息披露透明度研究》,《经济管理》2009年第10期。检验了实际控制人对上市公司的信息披露的影响,他们发现:国有上市公司实际控制人的控制权、现金流权同信息披露透明度显著正相关,其中地方上市公司的控制层次同信息披露透明度显著负相关;民营上市公司实际控制人的控制层次、控制权与现金流权的分离程度同信息披露透明度显著负相关。

本文从财务可持续增长的视角来考察实际控制人性质、控制权集中度及两权分离度的治理效果,其结构安排如下:第二部分是理论分析,分析实际控制人的性质、控制度、两权分离程度对财务可持续增长的影响;第三部分则是利用中国A股上市公司2007年至2013年的面板数据检验实际控制人对财务可持续增长的影响;第四部分是结论与建议。

二、实际控制人与财务可持续增长的理论分析

(一)关于财务可持续增长

从财务角度研究可持续增长,主要是通过可持续增长率来进行考察。对可持续增长率研究最广泛、最深入的是美国资深会计学家罗伯特·C·希金斯,为了表示企业增长速度与其财务资源之间的内在联系,他在1981年提出了可持续增长率等式,而后从财务学的角度系统地表述了他对可持续增长率的观点,他认为“企业的可持续增长率(SGR)是指在不需要耗尽其财务资源的条件下企业销售所能够增长的最大比率”,它是一个综合性的财务指标,体现企业在现有的经营管理水平和财务政策之下所具有的增长能力,应把它作为企业财务分析与管理的工具。目前,对可持续增长率的定义,不同的学者有不同的解释,对可持续增长率指标的计算,也就出现了不同的计量模型。

可持续增长率是企业当前经营效率和财务政策决定的内在增长能力。具体来说是指在不增发新股并保持目前经营效率和财务政策条件下,公司销售所能增长的最大比率。此处的经营效率指的是销售净利率和资产周转率,财务政策指的是股利支付率和资本结构。因为可持续增长率的假设条件基本上符合大多数公司的情况,一般公司不能随意增发新股,经营政策一般不会轻易变动,所以这个指标代表企业一个适宜的发展速度。但对于处于不同发展阶段、不同行业的企业而言,其成长性不同,也就决定了企业的发展速度出现两种情况:第一,企业实现超常增长,即企业营业收入的实际增长率超过财务可持续增长率;第二种情况则是企业低速增长,即企业营业收入的实际增长率低于财务可持续增长率。当然企业的过度超常增长未必有利于企业的可持续发展,但与低速增长相比,超常增长至少说明了公司采取了一种积极的财务战略,是治理机制发挥作用的一种反应。

(二)实际控制人性质与财务可持续增长

1.实际控制人及其性质。实际控制人是指可能不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。简而言之,实际控制人就是实际控制上市公司的自然人、法人或其他组织。实际控制人的规定散见于《上市公司收购管理办法》、两个交易所的《股票上市规则》、《中小企业板上市公司控股股东、实际控制人行为指引》等文件。

国泰安CSMAR数据库综合现有的数据,并结合学术界对实际控制人的分类,把实际控制人分为国有企业、民营企业、非企业单位、自然人及无法分类。民营企业又分为集体所有制企业、港澳台资企业、外国企业;非企业单位又分为国有机构、开发区、事业单位、外国政府、自治组织;自然人则分为中国公民、外国公民、无国籍人士。考虑到本文的研究目的,我们把上市公司实际控制人的性质分为国有与非国有两个大类,国有性质的实际控制人包括国有企业和国有机构两大类。

关于实际控制人性质对财务可持续增长的影响,可以从两个角度来考虑:一是实际控制人性质对企业实现超常增长是否产生影响;另一方面,实际控制人性质对财务可持续增长率高低的影响。

2.实际控制人性质与超常增长。对于实际控制人为国有性质的,则更不倾向于采取超常增长策略,其原因主要有两点:其一,国有控股公司在运营过程中,充分利用并有效配置各种资源,为社会生产并提供产品或服务,通过创造社会财富来获取较大利润,盈利是其本身固有的要求,也是生存和发展的需要,但国有产权还被赋予维护经济秩序、实现政策目标等功能,当然也会得到政府各方面的扶持,除了考虑盈利以外,还要考虑政治、社会、税收、环境、公益等诸多方面的问题,需要考虑宏观的环境与可持续发展问题,实现超常增长的财务资源被用于这些方面;其二,国有控股公司的管理层,大多都是政府官员出身,甚至本身有一定的级别,尽管有激励考核指标,但政治领域那种“不求有功、但求无过”的思想更可能影响他们的经营决策,与非国有实际控制人相比,就更倾向于采取保守的增长方式,即便是管理层愿意采取积极的经营战略,但国有企业体制的弊端也在某种阻碍其实施。因此有如下假设:

H1:实际控制人为国有性质的公司更不容易实现超常增长。

3.实际控制人性质与可持续增长率。国有上市中公司存在“多层委托代理关系、委托代理链过长”的问题,由于多层委托代理关系造成的信息传递迟缓和失真,使得终极所有者(国家) 很难获取真实的信息,对于管理层的激励约束也就流于形式,作为终极控股股东的国有机构或国有企业在董事会中并没有一个“人格化”的代表来保护其利益,国有资产代表人的职能模糊,缺乏维护国家利益的动力,从而阻碍了包括财务可持续增长率在内的一些指标值的提高。于是有:

H2:实际控制人为国有性质不利于可持续增长率的提高。

(三)实际控制人的控制度与财务可持续增长

1.实际控制人控制度。实际控制人的控制度反映着实际控制人对上市公司的掌控能力,即对上市公司的控制程度,衡量公司控制度的指标主要两个:实际控制人拥有上市公司所有权比例、实际控制人拥有上市公司控制权比例,前者被称为“现金流权比例”,后者被称为“控制权比例”。

2.实际控制人控制度与超常增长。实际控制人对上市公司的控制度越高,也就越有足够的能力和动力从事公司治理,从而增强公司内部治理作用,一般会采取与实施积极的财务战略,促进财务业绩的提高与可持续增长。一方面,在“声誉机制”和“激励约束机制”下,公司管理层更愿意采取积极的财务战略实现超常增长;另一方面,如果公司实际控制人具有较高的控制度,对公司有着较好的掌控力,其有关战略与决策就容易实施和见效,超常的增长就容易实现。于是,我们有这样的假设:

H3:实际控制人的控制度越高,也就越容易实现超常增长。

3.实际控制人控制度与财务可持续增长率。实际控制人控制度对财务可持续增长率的影响,可以分为两种情况来分析。

第一种情况对于实现超常增长的公司,表明公司实施积极财务战略,实际控制人控制程度越高,这种战略越容易实现和落实,也就越有利于可持续增长率的提高。

第二种情况是在低速增长的公司中,实际增长率没有达到财务资源能支撑的标准,这表明包括实际控制人在内的治理机制等方面存在问题,其有效性没有得到发挥,实际控制人的控制度不会对可持续增长率产生影响。于是有如下的假设:

H4:对于实现超常增长的公司,实际控制人的控制度对可持续增长率有显著的正影响;对于低速增长的公司,实际控制人的控制度对可持续增长率无显著影响。

(四)实际控制人的两权分离度与财务可持续增长

国内很多企业都采取金字塔结构来控制多家上市公司,使得实际控制人可以保持较低现金流权的情况下实现对上市公司的最大控制,出现控制权与现金流权的分离现象,控制权比例与现金流权比例之差就被称为“两权分离度”。

在一家公司中,随着两权分离度的增大,实际控制人有着较低的分红权比例和较高的控制权,其积极的财务战略带来的成果,自己所获比例较低,也就有着动机“懈怠”,影响超常增长的实现,也影响可持续增长率的提高。于是假设:

H5:实际控制人两权分离度越大,越不利于超常增长的实现。

H6:实际控制人两权分离度越大,越不利于可持续增长率的提高。

三、实际控制人对财务可持续增长影响的实证检验

(一)财务可持续增长率的度量

本文选择希金斯的财务可持续增长模型来计算财务可持续增长率,因为这一模型明确了影响及制约企业增长的主要财务因素,其模型简单,思路明晰,易于操作。其表达式如下:

SGR=PS×TAT×RP×EM

(1)

其中PS为销售净利率,TAT为总资产周转率,RP为留存收益率(留存收益/净利润),EM为资产权益比率,又称权益乘数(资产/期初股东权益)。

(二)实证的模型与方法

1.变量的选取。(1)被解释变量。在第一个阶段,被解释变量是一个虚拟变量SGRdum,如果实际增长率ORR超过可持续增长率SGR,该虚拟变量取值为1,否则取值为0,可以用来度量某公司是否实现超常增长;第二个阶段的被解释变量为式(1)定义的希金斯财务可持续增长率。(2)控制变量。公司规模、盈利能力、资本结构是研究财务问题必须考虑的指标,这三类指标可能会影响到企业能否实现超常增长、可持续增长率的提高,因此把度量公司规模的资产总计、度量资本结构的资产负债率、度量盈利能力的净资产收益率作为控制变量。(3)解释变量。本文主要考察实际控制人性质、控制度、两权分离度对财务可持续增长的影响。解释变量也就有三类:第一类变量是用来描述实际控制人是否为国有的虚拟变量;第二类是实际控制人对上市公司的控制度,分别用现金流权比例和控制权比例来度量;第三类是控制权与现金流权的分离度,用两者比例之差来度量。

所有变量的定义与释义见表1。

表1变量的定义与释义

2. 样本与模型。本文选取2007年至2013年在沪深两市的A股上市公司的面板数据来进行实证检验,上市公司实际控制人的数据和控制变量的有关数据来源于国泰安数据服务中心。

本文采用的是沪深上市公司可以得到的最近7个年度的面板数据,考虑到截面样本太多,我们采用行业作为分组变量,行业划分采用中国证监会的分类标准(2001)*中国证监会2012年发布了《上市公司行业分类指引(2012年修订)》,但由于本文样本区间为2007年至2013年,为了保持前后一致,且新的行业分类过细、某些行业公司数量太少,因此这里还是采用了2001年的行业分类标准。,按照证券市场的研究惯例,除制造业按二级行业分类之外,其余都采取一级行业,这样所有的上市公司共分成22个行业。

适合probit模型的面板模型仅有样本平均和随机效应,因此在第一阶段我们选择了更为常用的随机效应模型,其表达式如下:

SGRdumi,t=β0+η(j)+β1log_assetsi,t+β2alri,t+β3roei,t+θ1sodumi,t+θ2HLDi,t+εi,t

(2)

第二个阶段对应的的三类面板数据模型分别为:

SGRi,t=β0+β0+β1log_assetsi,t+β2alri,t+β3roei,t+θ1sodumi,t+θ2HLDi,t+λi,t+εi,t

(3)

SGRi,t=β0+α(j)+β1log_assetsi,t+β2alri,t+β3roei,t+θ1sodumi,t+θ2HLDi,t+λi,t+εi,t

(4)

SGRi,t=β0+u(j)+β1log_assetsi,t+β2alri,t+β3roei,t+θ1sodumi,t+θ2HLDi,t+λi,t+εi,t

(5)

模型中的各变量的定义与释义见表1。HLD是描述实际控制人的变量——实际控制人的控制度(分别是表1中的conown、concon)、两权分离度(表1中的sper变量);式(4)中的α(j)(j=1,2,…,22)是常量,用以反映第j个行业的固定效应,式(2)中的η(j)和式(5)中的u(j)(j=1,2,…,22)服从正态分布的随机变量,用以反映第j个行业的随机效应;εi,t表示随机误差项。

进行面板回归分析,首先要进行模型选择,即从模型(3)-(5)选择一个,其方法是两两之间进行选择性检验:混合模型与固定效应模型之间的选择采用F检验;混合模型与随机效应模型之间的选择采用LM检验;固定效应模型与随机效应模型之间的选择采用Wald检验。

(三)估计结果及其分析

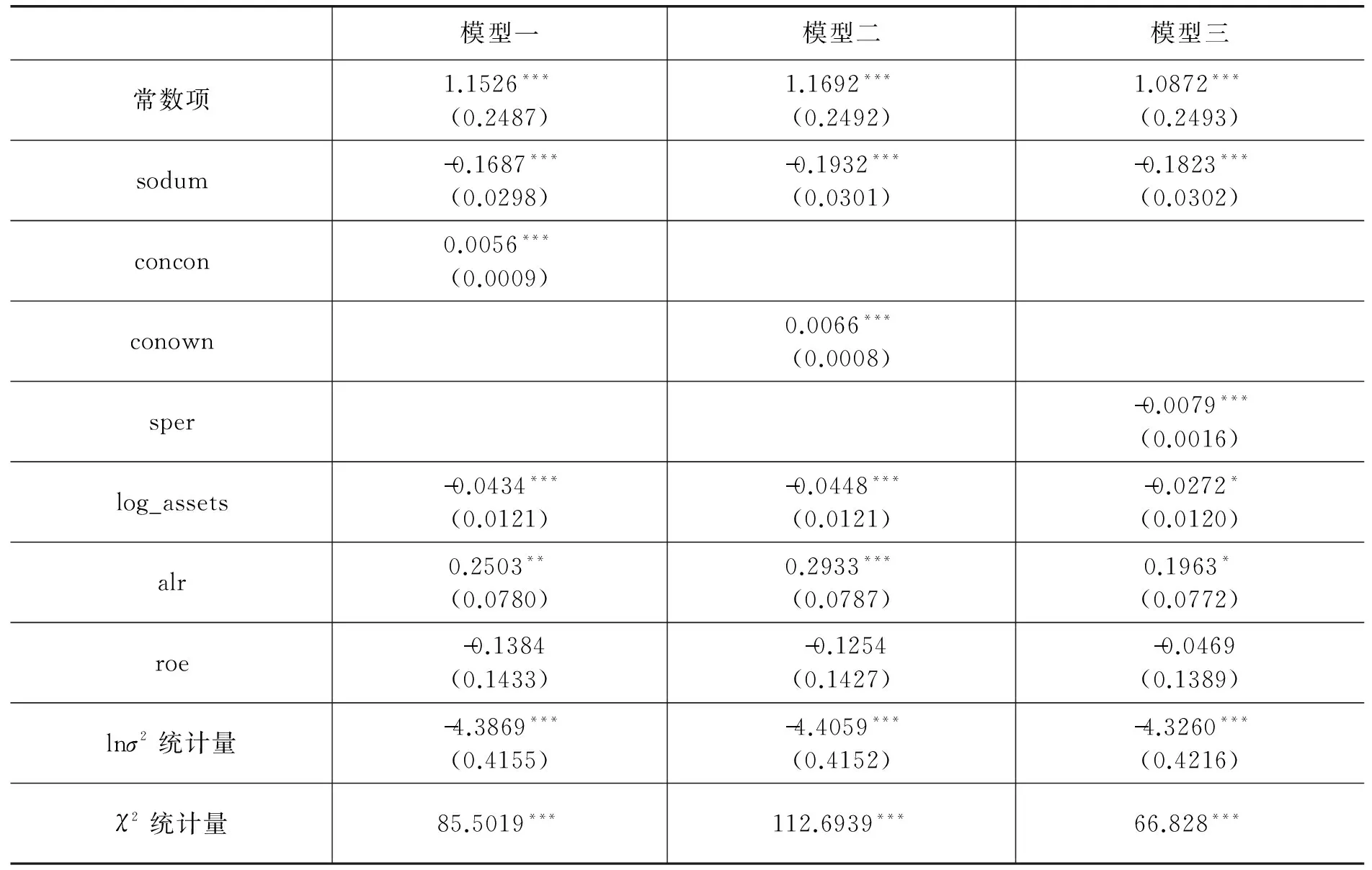

1.实际控制人对是否超常增长的影响分析。利用所得到的数据,以超常增长虚拟变量为被解释变量,分别以衡量实际控制人的性质、控制度及两权分离度,三个控制变量等作为自变量对probit模型进行估计,估计是在STATA下进行,结果见表2。

表2实际控制人对超常增长的影响分析

注:括号内是相应估计系数的标准误;***代表在0.1%的显著性水平下显著,**代表在1%的显著性水平下显著,*代表在5%的显著性水平下显著。

从表2中的用来检验总体显著性的lnσ2统计量、waldχ2统计量来看,三个方程在总体上在0.1%的显著性水平下是显著的。在三个方程中实际控制人的国有性质虚拟变量sodum的系数估计都是显著的负值,说明国有控股的公司不倾向采用积极的增长策略,假设H1成立;两个描述实际控制人控制度的变量conown、concon的变量系数都是为显著的正值,说明实际控制人控制度越高,越容易实现超常增长,假设H3成立。两权分离度变量的系数估计为显著负值,说明这一指标越大,越不利于实现超常增长,假设H5成立。

由控制变量的回归结果来看,公司规模变量log_aasets的回归系数为显著的负值,即公司的规模越大越不可能实现超常增长,这完全在情理之中,企业规模越大,实现超常增长所需的财务资源和其他条件也就不容易具备,同时随着企业规模的扩大,企业逐渐进入了成熟期,高速增长阶段慢慢结束,超出可持续增长率的增长率也就难以持续;资产负债率alr的回归系数为显著的正值,资产负债率越高越有利于实现超常增长,其原因在于对于同类公司负债的增加意味着更多的成长机会;净资产收益率roe的回归系数为显著负值,盈利能力越强的公司越不容易实现超常增长,一个盈利能力强的公司一般会有较高的可持续增长率,实际增长率超过可持续增长率的难度就加大。

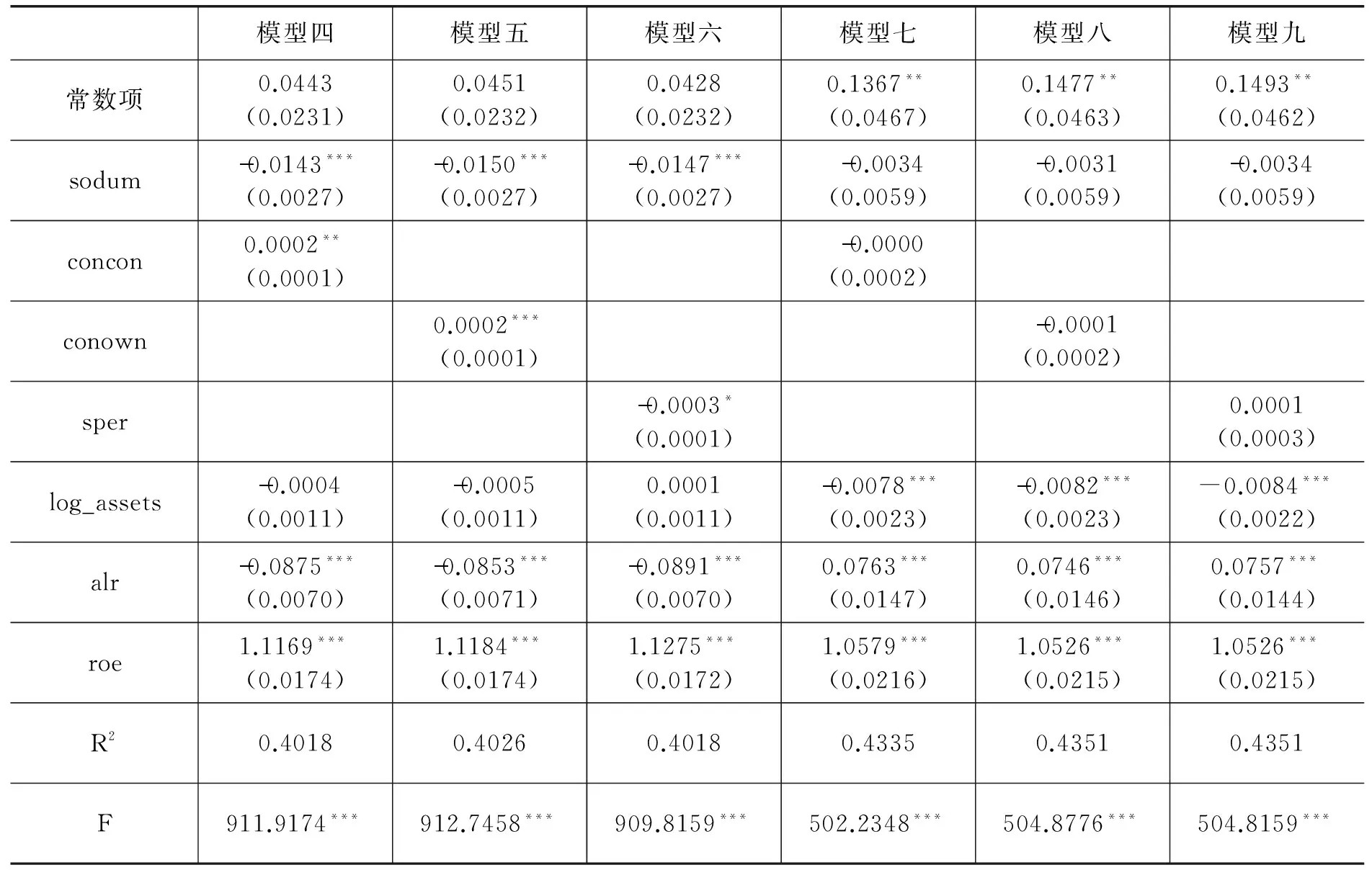

2.实际控制人对财务可持续增长率的影响分析。企业是否实现超常增长,对实际控制人与财务可持续增长率之间关系可能会不同,因此在第二阶段中,把样本分成两个子样本:一类是实际增长率超过可持续增长率的,一类是实际增长率不超过可持续增长率的,分别对(3)-(5)进行选择和估计,第一类子样本选择得到的是固定效应模型(估计结果分别是表3中的模型四至模型六),第二类子样本选择得到的模型为混合模型(其结果分别是表3中的模型七至模型九)。由于第一阶段的逆米尔斯比率( Inverse Mills Ratio,λ)放在方程中会导致多重共线性,因此将之剔除。

表3实际控制人对可持续增长率的影响分析(一)

注:括号内是相应估计系数的标准误;***代表在0.1%的显著性水平下显著,**代表在1%的显著性水平下显著,*代表在5%的显著性水平下显著。

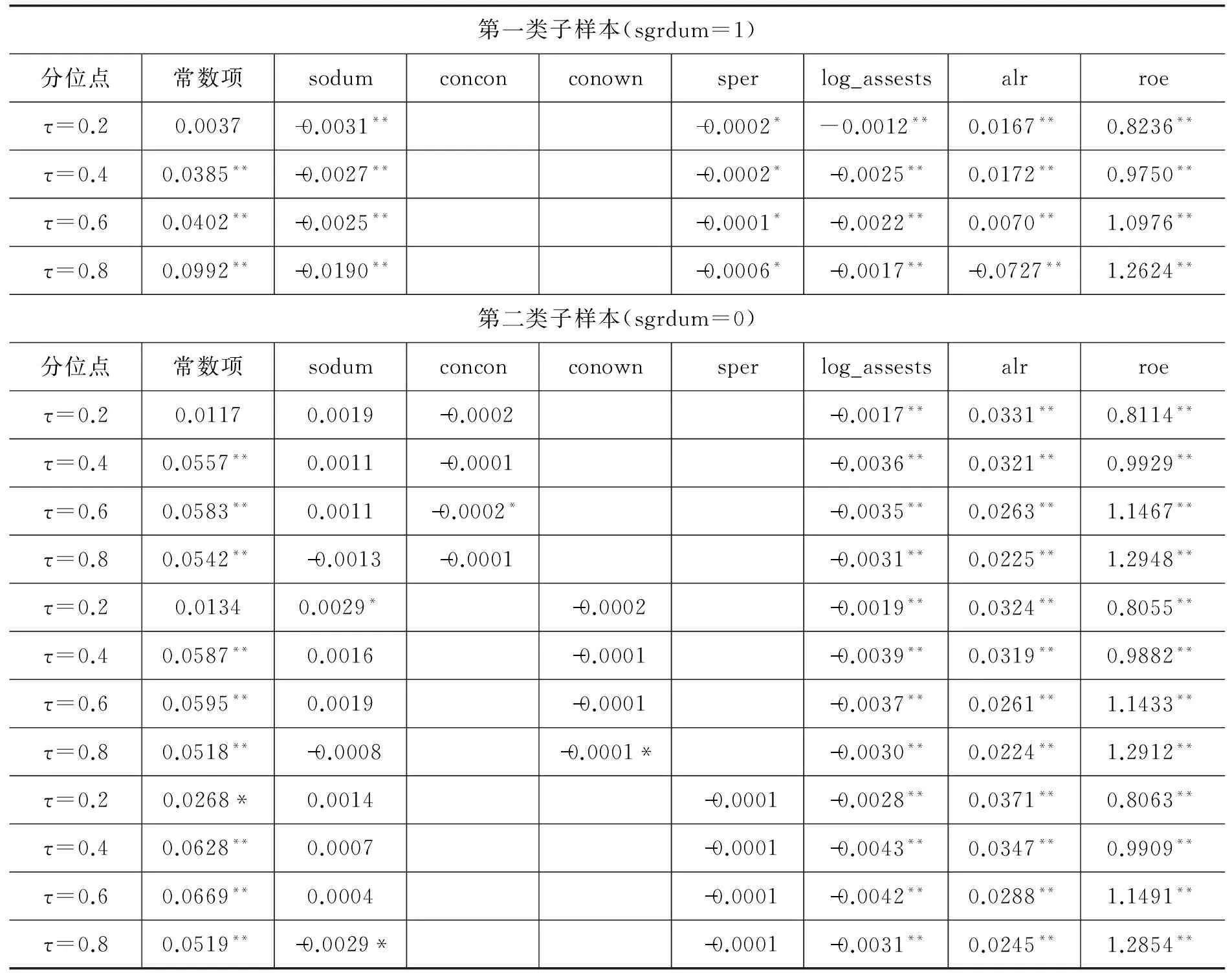

在面板数据模型估计的基础上,使用面板数据分位数回归模型,进一步分析在可持续增长率的不同分位数水平上,实际控制人是如何影响可持续增长率的,结果如表4所示。

表4实际控制人对可持续增长率的影响分析(二)

续表4

第一类子样本(sgrdum=1)分位点常数项sodumconconconownsperlog_assestsalrroeτ=0.20.00370.0031**0.0002*-0.0012**0.0167**0.8236**τ=0.40.0385**0.0027**0.0002*0.0025**0.0172**0.9750**τ=0.60.0402**0.0025**0.0001*0.0022**0.0070**1.0976**τ=0.80.0992**0.0190**0.0006*0.0017**0.0727**1.2624**第二类子样本(sgrdum=0)分位点常数项sodumconconconownsperlog_assestsalrroeτ=0.20.01170.00190.00020.0017**0.0331**0.8114**τ=0.40.0557**0.00110.00010.0036**0.0321**0.9929**τ=0.60.0583**0.00110.0002*0.0035**0.0263**1.1467**τ=0.80.0542**0.00130.00010.0031**0.0225**1.2948**τ=0.20.01340.0029*0.00020.0019**0.0324**0.8055**τ=0.40.0587**0.00160.00010.0039**0.0319**0.9882**τ=0.60.0595**0.00190.00010.0037**0.0261**1.1433**τ=0.80.0518**0.00080.0001*0.0030**0.0224**1.2912**τ=0.20.0268*0.00140.00010.0028**0.0371**0.8063**τ=0.40.0628**0.00070.00010.0043**0.0347**0.9909**τ=0.60.0669**0.00040.00010.0042**0.0288**1.1491**τ=0.80.0519**0.0029*0.00010.0031**0.0245**1.2854**

由表3和表4可以看出两类子样本的估计结果有着较大的差异:

首先分析实际控制人性质对可持续增长率的影响。对于第一类子样本,从表3可以看出,实际控制人的性质变量sodum的系数估计值显著为负,说明上市公司实际控制人为国有是不利于财务可持续增长率的提高。同时表4的结果显示,在低分位点处,sodum系数估计不显著;随着分位点的增加,系数显著且绝对值越来越大。这说明,对于实现超常增长的公司,如果可持续增长率较低,那么实际控制人性质对可持续增长率的影响不显著;如果可持续增长率较高,那么实际控制人为国有不仅不利于可持续增长率的提高,并且可持续增长率越高,这种负面的影响作用越显著。在第二类样本下,表3的结果显示sodum系数为负值但在统计上不显著,从表4可以看出sodum的系数随着分位点的不同而不同,但大部分不显著,说明对于低速增长的公司,实际控制人是否为国有对可持续增长率的影响不明显。总之,实际控制人为国有的情况不利于可持续增长率的提高,假设H2成立。

其次,分析实际控制人控制度对可持续增长率的影响。对于第一类子样本,表3的结果显示,控制权比例变量concon和现金流比例变量conown的系数估计都为显著正值,说明实际控制人的控制度越高,越有利于促进财务可持续增长率的提高;从表4还可看出,随着分位点的增长,concon和conown的系数均有所提高,说明当可持续增长率较高时,实际控制人的控制度对可持续增长率的推动作用更为明显。对于第二类子样本,表3显示变量conown、concon的系数估计不显著,表4显示变量conown、concon的系数估计值很小,均在0.0001~0.0003之间,且大部分不显著。说明低增长的公司中,实际控制人的控制度对可持续增长率无显著影响,这与假设H4完全吻合。

再次,分析两权分离度对可持续增长率的影响。对于第一类样本,表3的估计结果显示,实际控制人两权分离度变量sper系数估计为负值,且在5%的显著性水平下显著,说明两权分离不利于可持续增长率的提高;表4显示在高分位点处,sper的系数绝对值较大,说明可持续增长率越大,两权分离对可持续增长率的逆向阻碍越明显。对于第二类样本,表3显示实际控制人两权分离度变量系数在统计上不显著,从表4则看出,sper的系数值大部分不显著,且不随分位点变化。也就是说,假设H6对于超长增长公司成立,对于低增长公司不成立。

最后,分析三个控制变量对可持续增长率的影响。表3显示,公司规模变量log_assets在第一类样本的情况下系数为负值但不显著,在第二类样本的情况下,log_assets系数显著为负;从表4可以进一步看出,在第一类样本下,公司规模变量log_assets系数在低分位点不显著,在中位点附近及高分位点处系数显著为负,在第二类样本下,所有分位点处系数都显著为负值,系数绝对值比第一类样本下的系数绝对值大。随着分位点的增加,变量log_assets的系数绝对值有逐渐增大的趋势。以上结果说明:公司规模对可持续增长率有一定的负影响,这种影响在可持续增长率较低时不明显,但是随着可持续增长率的增加,公司规模对可持续增长率负影响随之增加。资产负债率对可持续增长率的影响则因样本而异,表3显示资产负债率变量alr的系数在第一类样本下显著为负,在第二类样本下显著为正。表4则显示在第一类样本下,变量alr的系数仅在高分位点处显著为负;在第二类样本下,变量alr的系数均显著为正,且随着分位点的增加绝对值不断增大。这说明,对于超常增长的公司,当可持续增长率太高时,资产负债率会对之产生消极影响;对于低速增长的公司,资产负债率对可持续增长率产生正的影响,并且这种影响随着可持续增长率的增加而增加。净资产收益率与可持续增长率则显著正相关,这一点由可持续增长率的定义可以看出。在两类子样本下,净资产收益率变量roe的系数估计值均在1左右,且由分位数估计结果可以看出,随着分位点的增加,变量roe的系数明显增大,说明可持续增长率越大,净资产收益率的正推动作用越显著。

四、结论与建议

(一)结论

实际控制人是近几年公司治理相关领域的研究热点,本文从一个新颖的视角——财务可持续增长对实际控制人的治理有效性进行理论与实证检验,结果发现:(1)从财务可持续增长的角度,实际控制人的国有性质有着负面作用,公司实际控制人为国有性质的公司,不仅不容易实现超常增长,而且抑制了超常增长公司财务可持续增长率的提高;(2)实际控制人的控制度越高,治理机制越有效,一方面控制度越高越可能采取超常增长方式,另一方面对于实现超常增长的公司,公司控制程度对财务可持续增长率有着显著的正向作用,且这种正向作用随着可持续增长率的提高而更为显著;(3)控制权与现金流权两权分离度不利于治理的有效性,一方面分离程度越大,越不容易实现超常增长;另一方面对于采取超常增长方式的公司两权分离程度显著抑制了财务可持续增长率的提高,且这种抑制作用随着可持续增长率的提高而加强。

(二)政策建议

第一,在不涉及到国计民生的行业,进行“国退民进”的选择是正确的,即改变这些公司的实际控制人性质,变国有性质为非国有,以避免国有性质控制人对实现超常增长与可持续增长率提高的抑制作用。从1978年开始,中国经济几乎出现了每隔三至五年就进行一次大调整的周期规律,“国退民进”与“国进民退”现象交替出现。关于“国退民进”与“国进民退”的争论从来没有停止过,社会主义的国有性质决定了在涉及到国计民生的行业必须保持国有控制,甚至是加强国有控制地位,即实施“国进民退”。但是国有企业资源配置的低效及其国有企业普遍存在的“机会主义”甚至是经营者腐败,已经为广大学者证明且公认,“国退民进”的大方向是正确的,本文为这一观点提供了佐证。

第二,完善国有企业的治理机制。从本文的实证结果来看,实际控制人的国有性质不利于治理机制的发挥,其治理结构的原因在于学者们所提出的国有产权“所有权缺位”、“代理链条过长”等问题。由于有些行业涉及到国计民生,且市场机制的失灵,就决定了国有企业在经济发展中有所为、有所不为,即便是“国退民进”也需要有个过程,因此对于相当一部分的企业必须保持国有控股地位和实际控制人的国有性质。解决国有企业的代理问题,完善国有企业的治理机制,是一项非常复杂的系统工程,国内外学者对此进行了大量的研究,所提出的建议主要包括:完善董事会、股权结构、治理约束机制等内部机制;产品市场、经理市场、控制权市场等外部机制。从本文的角度来看,一方面,对于需要保持国有性质的企业,需要加大国有控制权与现金流权的比例,增强国家对上市公司的控制度,同时注意应当加强对大股东控制的监管,防止实际控制人更大程度的控制权与现金流权的分离,形成更具剥削性质的金字塔控制结构。

[责任编辑:贾乐耀]

Actual Controller and Financial Sustainable Growth:An Empirical Study Based on Panel Data from China A-shares Listed Companies

SU Wei-dongWANG Na

(School of Finance, Qilu University of Technology, Jinan 250100, P.R.China;School of Economics, Shandong University, Jinan 250100, P.R.China;Shandong Police College, Jinan 250014, P.R.China)

Abstract:The actual controller of listed companies is the subject of decision-making and financial policies. This paper analyzes the impact of the control degree and control nature of the actual controller on finance sustainable growth in theory, and carries out empirical test using the panel data of Chinese A-share listed companies from year 2007 to 2013. The results show that the state-owned nature of the actual controller is less likely to achieve extraordinary growth. The higher the control degree is the easier to achieve extraordinary growth. But the separation of control rights and cash flow rights will prevent extraordinary growth. We also finds that state-owned nature of the actual controller, the degree of separation of ownership and control rights will inhibit the increase of financial sustainable growth rate, while the degree of control has a significant positive impact on sustainable growth for the company with extraordinary growth. The control degree and control nature of the actual controller, the degree of separation of ownership and control rights have no significant impact on financial sustainable growth.

Keywords:Actual controller; Financial sustainable growth; Panel data

收稿日期:2015—06—27

基金项目:教育部人文社会科学研究规划基金项目“公司治理与证券市场开放:企业可持续增长的内部机制与外部环境”(12YJA630102)。

作者简介:苏卫东,齐鲁工业大学金融学院教授(济南250100);王娜,山东警察学院讲师、山东大学经济学院博士研究生(济南250100)。