产品市场竞争、金融发展与财务柔性储备

2016-06-06潘柳芸覃少波

潘柳芸+覃少波

摘要:本文采用我国A股上市公司2000—2010年的数据为样本,从产品市场竞争和金融发展两个宏观维度考察了其对微观财务柔性储备机制的影响。实证结果显示,上市公司所在行业的产品市场竞争越激烈,上市公司的财务柔性水平越高;地区金融发展水平和上市公司的财务柔性储备负相关,地区金融发展水平的提高为上市公司提供了良好的融资和发展环境;金融发展水平的提高缓解了产品市场竞争与财务柔性储备之间的正相关关系,相较于低产品市场竞争组,高产品市场竞争组的缓解作用更强。

关键词:产品市场竞争 金融发展 财务柔性储备

一、引言

西方学者认为财务柔性储备是指上市公司最大效用地调用上市公司资源以应对不确定事件对公司现金流和投资机会的冲击,及时抓住投资机会的能力。从财务柔性储备的界定中可以看出,上市公司持有财务柔性储备的最直接动机是为了应对不确定性事件,未来的经济环境变幻莫测充满了不确定性,基于预防动机的考虑,上市公司应该保持一定的财务柔性储备,以应对随时可能发生的经济状况。

2008—2009年金融危机使全球的公司都受到了不同程度的重创,在危机期间财务柔性储备的作用得到了充分发挥,高财务柔性储备公司能更好地应对危机的冲击,适时地抓住投资机会(Franck et al.,2010;曾爱民等,2013)。当今世界经济正处于后金融危机时期,各国的经济开始出现了缓慢的复苏,但上市公司面临的未来环境的不确定性因素依然存在,在这样的市场背景下,财务柔性储备显得尤为重要。宏观经济因素影响着微观企业的财务政策,上市公司面临的市场竞争又会如何作用于财务柔性储备机制?地区金融发展深度对财务柔性储备是否有影响?这些都是亟待解决的问题。

本文以我国沪深两市A股上市公司2000—2010年的大样本数据为研究对象,实证研究发现,上市公司所在行业的产品市场竞争与财务柔性储备正相关,激烈的产品市场竞争使得上市公司面临的未来不确定性增强;地区金融发展水平和所在地公司的财务柔性储备负相关,地区金融发展水平的提高为上市公司提供了良好的融资和发展环境;金融发展水平的提高缓解了产品市场竞争与财务柔性储备之间的正相关关系。

二、文献回顾

(一)财务柔性储备。财务柔性储备作为企业重要的预防机制,能够使企业有力地应对外部环境的不确定性,Franck et al.(2010)就金融危机的影响和财务柔性储备问题对法国上市公司CFO进行调查采访发现,金融危机来临时,高财务柔性储备公司受到危机的影响更小。James et al.(2011)发现,受到融资约束和资金短缺的企业无法在事前保持充分的资金以应对经济衰退,而无融资约束、资金充足的企业在事前保持了财务柔性储备能够更好地应对经济衰退。Soku Byoun(2011)、David(2011)和Mahmoud(2014)都从资本结构角度研究了财务柔性储备,财务柔性储备与公司资本结构决策密切相关。Frederiek et al.(2010)研究表明,公司上市有利于增加公司的负债融资柔性,从而上市公司比非上市公司更能抓住投资机会。

我国对财务柔性储备问题的研究起步较晚,不同学者对财务柔性的构成特征有着不同的理解。财务柔性储备是一种系统的综合能力,包括财务缓冲能力、适应能力、协调能力和创新能力(赵华等,2010)。曾爱民等(2013)认为财务柔性储备包括3个方面:内源资金、外源资金、经理层管理技能。管理技能属于难以量化的指标,故多数文献从前两个方面进行研究。已有研究文献中,大多数学者从单一的现金持有角度进行研究,现金持有作为上市公司财务柔性储备的重要构成部分,受到诸多因素的影响。连玉君等(2010)发现融资约束公司现金-现金流敏感性更强,持有更多的现金。罗琦等(2010)认为投资者保护能够提高公司的现金持有量。经济周期的波动显著影响着上市公司的现金持有,企业在经济衰退时期具有更高的现金持有倾向(江龙等,2011)。

(二)产品市场竞争与财务柔性。破产清算威胁理论认为,产品市场竞争的变化会影响对经理人的激励,也会影响公司的破产风险;破产风险的存在使得管理者更加努力地经营管理公司。产品市场竞争和行业特征影响着企业的资本结构决策(姜付秀等,2005)。邢立全等(2013)认为产品市场竞争会增加上市公司的经营风险,支持了竞争的破产清算威胁理论。朱武祥(2002)认为产品市场竞争越激烈,公司面临的风险越大,越倾向于采取财务保守行为。姜付秀等(2008)研究发现,产品市场竞争越激烈,公司资本结构偏离目标资本结构的幅度越小。

(三)金融发展与财务柔性。国内近年来对金融发展和公司财务政策关系的研究大多数是从融资约束的角度出发。研究表明,金融发展水平的提高能够缓解上市公司的融资约束,使得上市公司更易于获得商业信用和银行贷款(朱红军等,2006;余明桂等,2010;魏志华等,2014)。江伟和李斌(2006)进一步研究发现,金融越发展的地区上市公司的短期债务比率越高,金融发展有助于那些规模较小的公司获得短期债务融资和长期债务融资。曾爱民等(2013)从金融环境角度分别从负债融资柔性和现金柔性两个方面对上市公司的财务柔性储备进行实证研究,研究表明,金融危机时期高财务柔性储备上市公司更少受到融资约束的困扰,能更好地把握投资机会。杨兴全等(2014)发现金融市场化进程削弱了管理层权力与上市公司现金持有之间的正相关关系。

国内外研究大多数是从资本结构、经营风险、现金持有等微观角度对上市公司财务柔性储备进行研究,鲜有文献从外部行业竞争态势和宏观金融环境角度进行实证研究。本文尝试从产品市场竞争角度和金融发展角度对上市公司财务柔性储备机制进行探讨,以期发现产品市场竞争、金融发展与财务柔性储备之间的内在机制。

三、 理论分析与研究假设

基于破产清算威胁理论,产品市场竞争越激烈的上市公司经营风险越大。而为了应对未来的风险,这些上市公司一般都会选择保持较多的资金储备。韩忠雪等(2011)发现,为了应对其他竞争对手的掠夺风险,高产品市场竞争上市公司保持着较高的现金持有水平。资本结构与产品市场竞争显著正相关(刘志彪等,2003),结合产品市场竞争制定资本政策有助于企业在激烈的市场竞争中占据优势(李青原等,2007;张会丽等,2012)。基于此,提出以下研究假设:

H1:上市公司面临的产品市场竞争与财务柔性储备正相关。

各地区金融发展水平的不平衡,使得我国上市公司面临着不同程度的融资约束。相较于金融发展水平较差的地区,金融深度发展的地区,金融体制更加健全,上市公司受到的融资约束更小,更易于从外部金融市场中获取所需资金,增加了上市公司的外部融资来源。金融发展能降低上市公司的外部融资成本,促进上市公司更好的成长(Love,2001;Claessens et al.,2003),金融发展水平高的地区上市公司更容易获得外部资金(Demirgu-Kun,2002),缓解了上市公司的融资压力,处于金融深化程度较大地区的公司相对而言持有较少的预防现金(Oliver et al.,2012)。基于以上分析提出以下研究假设:

H2:金融发展水平越高,上市公司的财务柔性储备越小。

为了进一步研究地区金融发展水平在产品市场竞争和财务柔性储备关系机制中所起的作用,提出研究假设:

H3:地区金融发展水平的提高缓解了上市公司面临的融资约束,减轻了产品市场竞争与财务柔性之间的正相关关系。相对于低产品市场竞争组上市公司,金融发展的缓解作用在高产品市场竞争组表现得更加显著。

四、研究设计与样本选取

(一)样本来源与数据说明。本文选取上市公司财务数据均来自国泰安数据库,金融发展数据来自樊纲等《中国市场化指数(2011版)》。本文的初始研究样本为2000—2010年在沪深证券交易所上市的A股上市公司,并对初始样本进行了处理:(1)剔除了金融和保险业上市公司;(2)剔除了所有ST和PT公司;(3)剔除数据缺失公司;(4)由于樊纲等研究的中国市场化指数范围是1997—2009年,故用2009年金融发展数据来弥补2010年金融发展数据的缺失。(5)对各变量进行了1%分位数以下以及99%分位数以上的Winsorize缩尾处理。

(二)变量定义与模型建立。本文采用最小二乘法(OLS)研究产品市场竞争程度和地区金融发展水平对上市公司财务柔性储备政策的影响。解释变量为产品市场竞争程度和各地区金融市场化深度,被解释变量为上市公司财务柔性储备,控制变量主要包括经营活动产生的现金流量净额、托宾Q、风险水平、公司规模等,模型中加入年度和行业虚拟变量控制行业效应和年度效应。

已有研究文献中,财务柔性储备变量的测度方法有:(1)使用单一财务指标度量,如Mura et al.(2010)、Arslan et al.(2011)。(2)结合多个财务指标测量,如De Angelo et al.(2009)、曾爱民等(2011)。(3)多指标综合法,如Arslan et al.(2011)。借鉴曾爱民等(2011)的测度方法,结合上市公司的内部资金来源和外部资金来源对上市公司的财务柔性储备进行测度,即:财务柔性储备=现金柔性+负债融资柔性,现金柔性=上市公司现金持有率-行业平均现金持有率,负债融资柔性=Max(0,行业平均负债比率-公司负债比率)。

采用与刘志彪等(2003)、韩忠雪等(2011)相同的产品市场竞争度量指标——赫芬因德指数(HHI)来反映上市公司所面临的产品市场竞争情况,HHI越小,说明上市公司所在行业的竞争越激烈;HHI越大,说明上市公司所在行业的竞争越小。表1对各研究变量进行了解释。

本文主要采用以下模型检验提出的有关假设。

1.为了检验假设1是否成立,构建如下模型:

FFR=β0+β1HHI+β2controls+ε (1)

2. 为了检验假设2、假设3是否成立,与曹裕(2014)采用相同的分组方法按产品市场竞争指标(HHI)的中位数将样本分为两组,由于HHI越大表明上市公司面临的行业竞争越小,故按中位数分组后在中位数以上的为低产品市场竞争样本组,在中位数以下的为高产品市场竞争样本组。分组后分别构建金融发展与产品市场竞争的交乘项,进而通过模型(2)进行验证。若交乘项的系数为正,则证明金融发展水平缓解了产品市场竞争与财务柔性储备之间的正相关关系,地区金融发展水平的提高为上市公司提供了良好的外部环境,加强了上市公司面对外部竞争的能力。预期β2系数为负,β3系数为正。

FFR=β0+β1HHI低(高)+β2IOFM+β3HHI低(高)×IOFM+β4controls+ε (2)

五、实证结果与分析

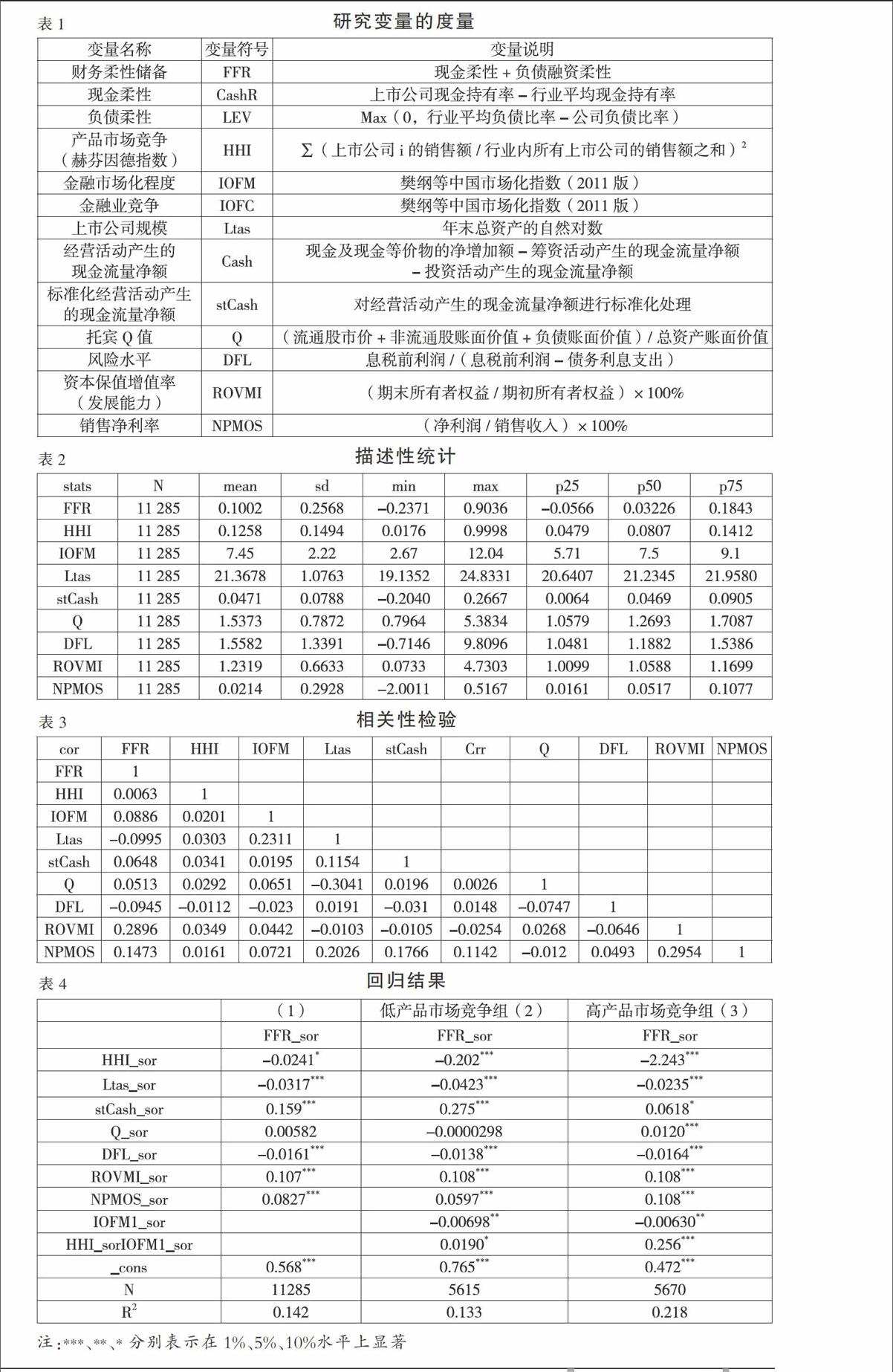

(一)描述性统计。从表2可以看出,各解释变量的标准差都较小,说明各变量的离散程度较小,数据较集中。财务柔性储备(-1≤FFR≤1)的平均值为0.1002;最大值为0.9036,最小值为-0.2371,两者相差较大,说明各上市公司间的财务柔性储备水平存在着较大的差异。金融市场化程度(IOFM)的平均值为7.45,最大值为12.04,最小值为2.67,说明我国各地区的金融发展水平也存在着显著的差异,这与江伟(2006)对我国各地区金融发展深度的描述性统计结论基本一致。

(二)相关性检验。表3对各变量间的相关性进行了检验,由表可知,衡量产品市场竞争的指标(HHI)与财务柔性储备的相关系数为0.0063,金融市场化程度与财务柔性储备的相关系数为0.0886,两个解释变量与被解释变量间的相关系数都不大,说明还存在着其他影响财务柔性储备的因素。其他变量间的相关系数均在较小的范围内,说明模型不存在多重共线性问题。

(三)回归结果。表4呈现了各模型的回归结果。(1)列检验了产品市场竞争与财务柔性储备之间的关系,从中可知,HHI系数为负,在10%的显著性水平上通过检验。HHI越小,产品市场竞争越激烈,从而得出产品市场竞争与财务柔性储备显著正相关,上市公司所处行业的产品市场竞争越激烈,公司面临的不确定性越大,财务柔性储备越大。除了托宾Q外的控制变量都在1%的显著性水平上通过了检验。显然,表4中(1)列的实证数据较好地验证了研究假设1。从表4中(2)和(3)列可知,无论是高产品市场竞争组还是低产品市场竞争组,金融发展指标(IOFM)的系数都在1%水平上显著为负,系数方向与预期相同,说明各地区金融发展水平越高,上市公司财务柔性储备越小,假设2得到证实。

金融发展变量与产品市场竞争变量交乘项的系数都显著为正,说明地区金融发展水平的提高缓解了上市公司面临的外部融资压力,为上市公司面对激烈的产品市场竞争提供了保障。进一步研究发现,低产品市场竞争组中交乘项在10%的显著性水平上通过了检验,高产品市场竞争组中交乘项在1%的显著性水平上通过了检验,金融发展的缓解作用在高产品市场竞争组上市公司中表现得更加明显,假设3得到证实。

(四)稳健性测试。

1.样本观测值的稳健性检验。通过前文的描述性统计分析可知,各地区的金融发展水平存在较大差异,样本观测值在各地区的分布差异也较大,在一些金融发展水平较高的地区(如广东、上海)样本观测值达到一千多个,而在金融发展水平相对较低的地区(如宁夏、西藏等),样本观测值只有几十个,这些差异的存在可能会影响回归结果的准确性。对此,采用与江伟(2006)相同的检验方法,去掉样本观测值最多的广东(1 217个)和上海(1 224个)两个省份的数据,再去掉样本观测值最少的宁夏(89个)、西藏(68个)、青海(76个)、贵州(119个)四个省份的数据,对剩下8 592个样本观测值进行重新回归。稳健性检验结论与原有回归结论基本一致。

2.金融发展的稳健性检验。采用金融业竞争指标(IOFC)代替金融市场化指标来反映各地区的金融发展水平,重新进行回归。研究显示,实证结果与原结果一致。基于篇幅原因,稳健性检验结果不再一一列示。

六、结论

产品市场竞争与公司的财务柔性储备正相关。激烈的产品市场竞争会增加上市公司所面临的产品市场的不确定性,增大上市公司的经营风险。为了在激烈的市场竞争中谋求发展,处于激烈产品市场竞争中的上市公司更倾向于保持较高的财务柔性储备。金融发展程度与公司的财务柔性储备负相关。金融发展水平高的地区为上市公司提供了良好的外部融资环境,降低了上市公司面临的外部风险压力。地区金融发展水平的提高减轻了产品市场竞争与财务柔性储备之间的正相关关系。发达的外部资本市场为上市公司提供了良好的融资环境,使得上市公司在面临激烈的产品市场竞争时更容易获得资金,从而保持较低的财务柔性储备。基于以上结论我们得出,上市公司在确定财务柔性储备水平时应该综合考虑地区金融发展水平和行业的竞争格局,制定合理的财务柔性储备策略。

参考文献:

[1]曾爱民,魏志华,张纯.金融危机冲击、财务柔性储备与企业投资行为[J].管理世界,2013,(4).

[2]Frederiek Schoubben,Cynthia Van Hulle.Stock listing and financial flexibility[J].Journal of Business Research,2011,(64).

[3]赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010,(6).

[4]连玉君,彭方平,苏志.融资约束与流动性管理行为[J].金融研究,2010,(10).

[5]罗琦,王寅.投资者保护与控股股东资产偏好[J].会计研究,2010,(2).

[6]江龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究,2011,(9).

[7]姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J].管理世界,2005,(10).

[8]邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究,2013,(3).

[9]朱武祥,陈寒梅,吴迅.产品市场竞争与财务保守行为——以燕京啤酒为例的分析[J].经济研究,2002,(8).

[10]姜付秀,屈耀辉,陆正飞,李焰.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4).

[11]江伟,李斌.金融发展与企业债务融资[J].中国会计评论,2006,(1).

[12]杨兴全,张丽平,吴昊昊.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014,(2).

[13]魏锋,孔煜.融资约束、不确定性与公司投资行为[J].中国软科学,2005,(3).

[14]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论,2011,(4).

[15]刘志彪,姜付秀,卢二坡.资本结构与产品市场竞争强度[J].经济研究,2003,(7).

[16]李青原,陈晓,王永梅.产品市场竞争、资产专用性与资本结构——来自中国制造业上市公司的经验数据[J].金融研究,2007,(4).

[17]Love I. Financial Development and Financing Constrains:Intermationl Evidence from the Structural Investment Model[N].World Bank Paper,2001.

[18]Claessens S,Laeven L.Financial Development Property Rights,and Growth[J].Journal of Finance,2003,(58).

[19]Demirgu-Kun A,Maksimovic V.Fun

ding Growth in Bank-Based and Market Financial Systems:Evidence from Firm-Level Dada[J].Journal of Economices,2002,(65).

[20]曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J].金融研究,2011,(10).

[21]曹裕.产品市场竞争、控股股东倾向和公司现金股利政策[J].中国管理科学,2014,(3).