法律与行政环境对信托公司绩效的影响研究

2016-06-06李晋娴张强

李晋娴 张强

摘 要:以2006~2012年的中国信托公司为样本,采用法与金融学理论研究方法,研究信托公司所处的法律环境与行政环境对公司绩效的影响。结果表明,信托法律体系的完善、投资保护力度的提升及良好的地方法治环境对信托公司绩效具有显著促进作用,政府廉洁度的提升对信托公司绩效也有显著的正向影响。

关键词: 法与金融;信托法律完备度;法律环境;公司绩效

中图分类号:F830.8 文献标识码: A 文章编号:1003-7217(2016)03-0040-07

一、引言

信托最早源于欧洲,于15世纪左右在英国的衡平法体系下得到进一步发展完善。信托本质上是一种法律制度,信托制度的有无曾是普通法系与大陆法系最具标志性的差异之一。由于法律体系的不同,信托制度作为“无源之水,无本之木”,在中国的发展十分坎坷。直止2001年《信托法》的颁布,信托业的发展才终于有了法律依据,开始逐渐走向正轨。截至到2015年9月底,信托全行业资产规模达15.62万亿元,而在十年前,中国信托公司管理的信托资产规模仅为2065亿元,也就是说,中国的信托资产在短短十年间增长了75倍。

信托制度有着深厚的法律渊源,是法律制度向金融工具转化和深化的典型,其发展必然深受法律体系变革的影响,甚至在某种程度上,以法律的变革为导向。那么,信托公司的绩效是否受信托法律体系完善及制度环境变化的影响呢?本文在理论分析的基础上,梳理了2001~2012年的信托业法律法规,选择47家信托公司和24省市的面板数据进行实证分析,试图解答这一疑问。

二、文献回顾

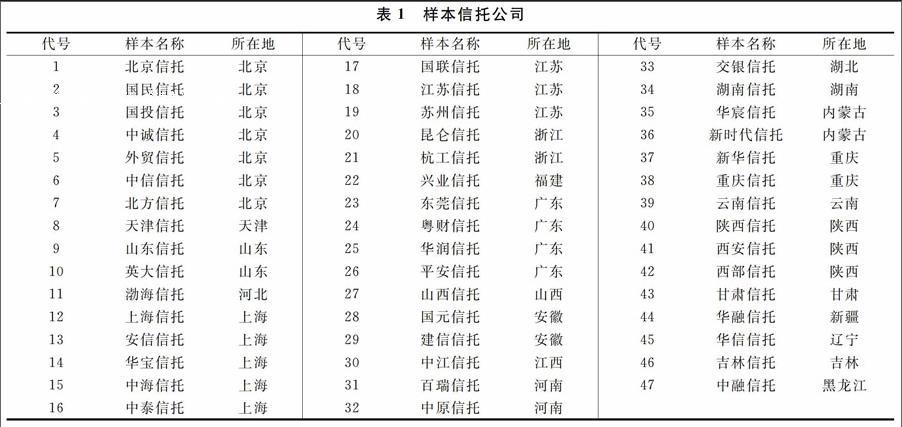

关于法律环境对公司绩效或公司价值的影响,最早源于20世纪90年代末的法与金融学理论(Law and Finance)。以LaPorta,LopezdeSilanes,Shleifer和 Vishny(1998,2002)[1,2]为代表的四位学者(以下简称 LLSV)通过对27个发达国家的上市公司的数据实证分析,得出当法律对投资者的保护越完备,控股股东对小股东的侵占程度就越低,公司价值越高。此后,Katharina Pistor(2002)[3]、Thorsten Beck(2002)[4]等代号样本名称所在地代号样本名称所在地代号样本名称所在地1北京信托北京17国联信托江苏33交银信托湖北2国民信托北京18江苏信托江苏34湖南信托湖南3国投信托北京19苏州信托江苏35华宸信托内蒙古4中诚信托北京20昆仑信托浙江36新时代信托内蒙古5外贸信托北京21杭工信托浙江37新华信托重庆6中信信托北京22兴业信托福建38重庆信托重庆7北方信托北京23东莞信托广东39云南信托云南8天津信托天津24粤财信托广东40陕西信托陕西9山东信托山东25华润信托广东41西安信托陕西10英大信托山东26平安信托广东42西部信托陕西11渤海信托河北27山西信托山西43甘肃信托甘肃12上海信托上海28国元信托安徽44华融信托新疆13安信信托上海29建信信托安徽45华信信托辽宁14华宝信托上海30中江信托江西46吉林信托吉林15中海信托上海31百瑞信托河南47中融信托黑龙江16中泰信托上海32中原信托河南

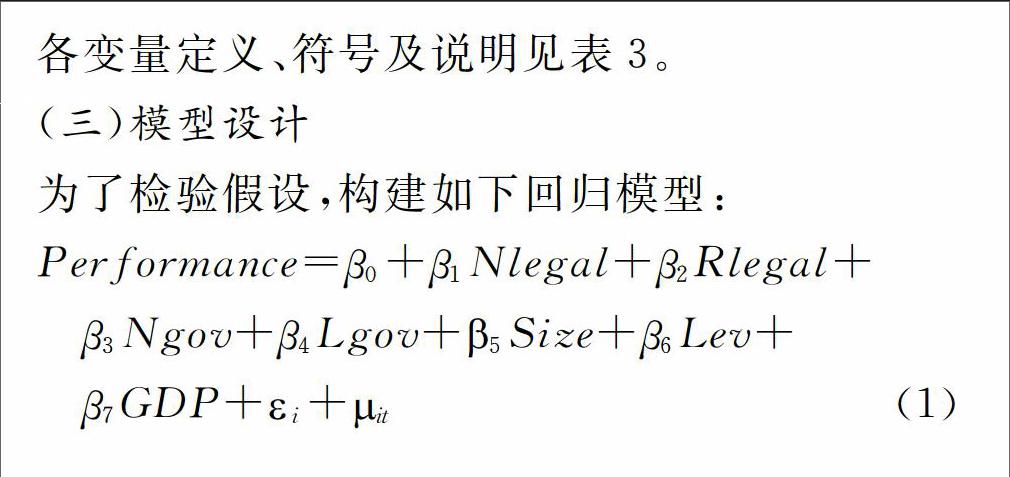

(二)研究变量

1. 因变量。在公司绩效的衡量方式上,现有文献主要是公司财务指标和公司市场价值两类。国外文献采用市场价值较多,用股票市值或托宾Q值来衡量;国内由于对股票市场非有效性的质疑,更倾向于采用公司财务指标。考虑到全国68家信托公司中,仅有两家上市公司,本文选择以财务指标固有资产总收益率(Return on Asset, ROA)来衡量信托公司绩效。

2. 解释变量。制度环境分为区域制度环境和国家制度环境,为了体现出二者分别对信托公司绩效产生的影响,在解释变量的指标选取上,均考虑了代表区域制度环境的指标和代表国家制度环境的指标。即,法治环境指标包括国家法治环境指标和地方法治环境指标;行政环境指标包括国家行政环境指标和地方行政环境指标。

(1)法治环境指标。首先是国家法治环境(National Legal Environment),用Nlegal表示,具体如表2所示。为了探讨和对比法律服务环境、法律执行力度以及法律完善程度分别对信托公司绩效产生的影响,国家法治环境Nlegal分别由法律服务环境指数、投资保护力度指数和信托法律完备度指数三个指标代表。投资保护力度(Strength of legal rights index),用SLR表示,衡量的是担保法和破产法等法律执行保护投资者权利的程度;法律服务环境,指的是国内法律中介服务的水平,在本文中采用平均每万人律师数来衡量,即律师总数与总人口(万人)的比值,用lawerp表示;信托法律完备度指的是信托法律法规的完善程度,用Tlaw表示。

地方法治环境指标(Region Legal Environment),用Rlegal表示。指标采用的是《中国分省企业经营环境指数2013年报告》(王小鲁等, 2013)[7]中的地方“司法公正与效率”指标,其评价内容包括“公检法机关执法效率情况”与“公检法机关公正执法情况”,记为Rlegal。该指标的得出是由国民经济研究所及中国企业家调查系统合作,通过对中国各省各地区的4020家企业调查、统计的结果,是目前国内最权威的区域企业法治环境指标。本文一共采用了,除没有信托机构的海南、宁夏,以及数据缺乏的西藏等地区以外的24个省、直辖市的地方法治环境数据。由于《中国分省企业环境指数报告》中仅给出了偶数年的指标值,奇数年本文采用的是前后两年的中值。

此外,需要特别说明的是信托法律完备度指标Tlaw,该指标是参考了La Porta(1998,2002)[1,2]的法律保护指数对于中小投资者保护法指标的设计原理,设计并按年度赋值计算。

(2)信托法律完备度指标设计。沈艺峰(2004)[8]、肖珉(2008)[9]等人,在中小投资者保护对中国上市公司影响的研究中提出,中小投资者保护程度,实际上是立法机关对中小投资者保护的法律、法规的供给程度,立法保护的程度是会随着新法的出台和旧法的废除而体现出时间上的差异。在这种指标设计原理下,能够弥补LLSV模型中只进行横向的空间上的对比分析,而没有时间序列上的纵向对比分析的缺憾。本文借鉴了这种设计理念,认为信托法律的完备程度,实际上是立法机关和监管部门对信托法律法规的供给程度,因此,可以按照法律法规出台的数量、等级、重要性及相关度来赋值。信托法律供给程度的立法分值由六个方面的分值叠加而成,分别是信息披露、会计审计制度、信托业务规范、信托机构管理层规范、信托风险管理及民事诉讼权利保障。

(3)指标赋值计算。

赋值的方法为:对于以上六个方面没有立法或实施细则的法律供给时为零分,首次立法或颁布实施细则时记0.5~3分,其中由全国人民代表大会通过的法律记3分;由银监会及平级机构颁布的部门规章、解释和操作指引记1分;由银监会办公厅及其平级机构颁布的解释和指引记0.5分。立法赋值参考了2001~2012年发布的相关法律、行政法规和部门规章,考虑到时滞问题,最终实证中指标将采用超前一年的数据作为当年的法律完备度指标数值。2001年以前的信托业发展极不规范,缺乏法律依据,且当时的规章制度到本研究的样本时间段大部分已经失效,为便于处理,统一不纳入赋值计算。法律法规的效力具有延续性,因而该赋值法采用累计分值,即某一年的信托法律完备度指标值为当年的分值与之前全部年份分值的加总。赋值结果及所收录的法律法规如表2所示。

(4)行政管理环境指标。分为国家行政环境和地方行政环境。国家行政环境Ngov采用“政府廉洁指数”来衡量;地区行政环境Lgov,采用的是信托公司所在地的地方政府行政管理指标,该指标数据来源于《中国分省企业经营环境指数2013年报告》(王小鲁等)[7],衡量的是地方政府行政管理实现“公开、公平、公正”的程度。

3. 控制变量

(1)信托公司特征值指标。本文主要采纳代表企业规模的信托公司总资产Size和代表企业资产结构的资产负债率Lev两项,其中资产规模以年末公司总资产的自然对数来表示。两项指标用于反映信托公司自身规模及资产结构对其公司绩效产生的影响。

(2)宏观经济变量指标。宏观经济的发展情况用国民生产总值的增长率GDP表示,用以反映经济增长对信托公司绩效产生的影响。

五、实证检验与讨论

(一)描述性统计分析本文所采用的统计分析软件为Stata12.0。在实证中,先采用LM检验判断随机效应模型是否优于混合效应模型,检验结果如表5所示。LM检验得到的P值均为0.00,说明随机效应模型优于混合OLS模型。随后,本文利用Hausman检验来判断固定效应模型与随机效应模型的优劣。在原假设优于固定效应模型随机效应模型下,检验结果为P=0.83,不能拒绝原假设,因此应采用随机效应模型进行本文的实证检验。

(二)实证结果分析

在以信托固有资产总收益率ROA作为因变量衡量信托公司绩效时,实证模型的回归结果如表6所示,Model(1)(2)(3)分别表示以信托法律完备度、法律权利力度、法律服务环境三个指标作为国家法律环境的指标。

1. 从法治环境变量的实证结果来看,信托公司绩效与国家法治环境呈较为显著的正相关。其中,信托公司绩效与信托法律完备度相关性最大,与投资保护力度的相关性次之,与法律服务环境的相关性不显著。这说明在法律不健全时期,信托公司的绩效受法律完善程度影响相比投资保护力度和法律服务环境更加明显,即,在信托法律基础严重缺乏的情况下,完善相关法律法规对信托公司绩效产生影响的边际效应大于投资保护力度的加大和法律服务环境的提升,但这种效应一般会随着信托法律法规的完善。而在信托法律不完善的情况下,法律对投资者权利保护力度的提升对信托公司绩效带来的影响又大于法律服务环境的提升。因此,假说1成立。

信托公司绩效与其所在地的法治环境Rlegal呈现十分显著的正相关关系,在司法公正、执法效率高的地区,信托公司有更好的经营绩效。结论表明,对于信托公司绩效,地方法治环境具有同样的促进作用。因此,假说2亦成立。

2. 从行政环境变量的实证结果来看。信托公司绩效与国家行政环境Ngov呈现显著正相关,与地方行政环境的相关性不显著。信托公司固有资产的投资范围除一部分为信托投资外,还包括同业存放、同业拆放、贷款、租赁及金融类公司股权投资等。其中,同业存拆放、贷款、股权投资等主要业务受国家整体环境的影响更为明显。代表国家行政环境的变量是政府廉洁指数,当国家总体行政环境向好时,往往会提升民众的信心和投资热情,刺激经济的增长,从而间接影响信托公司绩效。就国家行政环境的实证结果而言,假说3也是成立的,但地方行政环境的实证结果不支持该假说。

3. 从信托公司特征变量的实证结果来看。信托公司自身的资产规模与被解释变量的相关性不显著,说明信托公司总资产规模与其资产的运营效率之间没有直接联系。信托公司的资产负债率与信托公司绩效呈负相关,在5%的水平上显著。说明对于信托公司而言,负债的成本可能会高于负债带来的利润增长,且过高的资产负债率会增加信托机构风险控制的成本,从而降低公司绩效。由于该控制变量的系数很小,这种负向影响的程度也较小。

4. 从宏观经济变量的实证结果来看。信托公司绩效与其所处的区域经济环境呈非常显著的正相关。显然,当区域经济环境较好时,信托公司固有资产的投资会有更高的回报率,使信托公司绩效有更好的体现。

(三)稳健性检验

公司绩效有很多不同的度量方式,不同的度量方式可能会对实证结果产生较大影响,另外,同一实证模型相同变量采用不同的计量方法的估计结果也有可能差异较大,因此需要进行稳健性检验。本文采用替换被解释变量的方法进行稳健性检验。

用信托公司固有资产净收益率ROE作为被解释变量的替换变量对信托公司绩效的实证检验做稳健性检验。回归结果如表7所示,解释变量的回归结果均与原实证结果吻合,甚至法治环境变量体现出了比原实证结果更强的显著性,说明实证检验的回归结果是稳健的。

六、结论

总体而言,在良好的法治环境下,信托公司绩效有更好的表现。信托法律完备度、投资保护力度和地方法治环境对信托公司绩效的正向影响显著。其中,尤以地方法治环境的影响最为显著。说明地方司法公正、执法高效是对当地信托公司发展最重要的制度环境因素,其次是国家层面上的信托法律体系的完善和投资保护力度的加强。在前者实现之前,法律中介服务环境的改善对信托公司的绩效影响不大。

信托公司绩效受国家整体行政环境的影响较大,受地方行政环境的影响不显著。政府廉洁度的提升,往往会坚定民众的信心,提升投资热情,刺激经济的增长,从而间接影响信托公司绩效。文中对经济环境变量的实证结果也说明了,经济增长对信托公司绩效有促进作用。

本文是对法与金融学理论视角下,法律环境和行政环境影响信托公司绩效的初探式研究,研究方法及理论模型尚有很多可改进之处。国内对该领域的研究仍有很多空白,望本文能够抛砖引玉,吸引更多优秀学者进一步研究和探索。

注释:

① 关于信托起源的说法有两种:一说罗马法,一说日耳曼法;罗马法起源说的支持者较多。

参考文献:

[1]LaPorta, LopezdeSilanes, shleifer, vishny. law and finance [J]. Journal of Political Economy, 1998, (106): 1113-1155.

[2]LaPorta, LopezdeSilanes, Shleifer. Investor protection and corporate valuation [J]. Journal of Finance, 2002, (57): 1147-1170.

[3]Katharina Pistor. The standardization of law and its effect on developing economies [J]. The American Journal of Comparative Law, 2002, 50(1): 97-130.

[4]Thorsten Beck, Asli Demirguckunt, Ross Levine. law,politics, and finance[R]. Working Paper,2002.

[5]郑志刚, 邓贺斐. 法律环境差异和区域金融发展:金融发展决定因素基于我国省级面板数据的考察[J]. 管理世界, 2010, (6): 14-27.

[6]Stijn Claessens, Luc Laeven. Financial Development, Property Rights, and Growth[J]. The Journal of Finance, 2003, 58(6): 2401-2436.

[7]王小鲁, 余静文, 樊纲. 中国分省企业经营环境指数2013年报告[M]. 北京:中信出版社, 2013. 6-282.

[8]沈艺峰, 许年行, 杨熠. 我国中小投资者法律保护历史实践的实证检验[J]. 经济研究, 2004, (9): 112-118.

[9]肖珉. 法的建立、法的实施与权益资本成本[J]. 中国工业经济, 2008, (3): 24-36.

(责任编辑:钟 瑶)