综合收益列报、估值判断和盈余管理识别的实验研究基于评估师认知视角

2016-06-06张志红孙茜

张志红 孙茜

摘 要:估值判断会因综合收益列报模式的不同而有差异,因此利用实验设计检验了列报模式对评估师估值判断的影响,及其识别盈余管理的能力。调查和分析表明不同的综合收益列报模式对评估判断的影响不存在显著差异,符合中国评估行业现状;评估师能够识别盈余管理,但综合收益和它的组成部分的详细披露并没有显著增强公司盈余管理的透明度。

关键词: 综合收益列报;评估师估值判断;盈余管理;实验设计

中图分类号:F234.4 文献标识码: A 文章编号:1003-7217(2016)03-0077-06

一、引 言

披露综合收益(Comprehensive Income,CI)信息已经成为一种国际趋势,因为对综合收益进行披露是市场经济发展的内在需求,也是财务报表使用者对信息决策观的认同。英美两国20世纪90年代就开始制定关于披露综合收益的准则,但时至今日,对于综合收益披露方式还没有形成一个统一的形式,也使得该问题成为国际研究热点。我国从准则的颁布至今仅有不到五年时间,无论是实践还是理论都处于起步阶段。综合收益在我国还没有得到广泛关注和使用,对决策的支撑作用尚不明显。而美国的实验研究已经表明,综合收益对财务报告使用者具有决策相关作用[1]。会计信息质量直接影响着投资者的决策和判断,会计估计在提高会计信息相关性的同时,也为公司管理层提供盈余管理的空间[2]。

众所周知,评估是科学也是艺术,所谓艺术其实主要是因为评估中涉及到太多评估师的个人主观判断而造成的。所以说这一问题的研究对于评估业而言是核心关键问题,无法从根本上解决专业判断问题,则评估质量的提升是困难的。而综合收益信息又与企业价值紧密相关,从行为学和心理学角度来看,评估师在利用综合收益信息进行企业价值判断时必将会因为其披露程度不同而受到影响,因此,本研究采用实验设计原理,以评估师为被试,将对某一企业财务报表的评价和股价估计为实验任务,设计了有无盈余管理条件下不同综合收益披露模式对评估师影响的实验。这一研究一方面通过与国外相关调查对比指出目前中国评估师的执业能力和水平,另一方面着重分析不同的综合收益披露模式是否会导致评估师对股价的估计有显著差异,为综合收益如何披露提供政策依据,为估值决策提供建议,同时分析评估师对企业盈余管理识别的能力。

二、理论分析和研究假设

在美国1997年发布130号公告之后,引起一股研究综合收益的热潮。从价值判断的角度来看,一方面是从调查和实验角度来分析不同的披露模式对投资者、财务分析师和管理层的决策影响[3-7]。另一方面是从实证角度分析综合收益与企业价值之间的关系,试图提供综合收益披露的合理性[8-17]。关于评估判断或估值判断国外最早的研究始于20世纪90年代初,主要是英国皇家特许测量师学会(RICS)在这方面做了较多的研究[18-23]。现有的研究中尚缺少从实验的角度分析综合收益披露模式对评估判断的影响。

从人的认知能力角度来看,对任何判断具有理性预期且没有任何偏差是不现实的,我们应该认识到人性的弱点以及对信息加工的不完备性。而信息的透明度又是资本市场的基石,因此,根据信息披露与价值相关性的研究,可以认为分析者的判断将受到与价值相关的信息披露程度的影响[24]。虽然财务报告准则强制要求信息的披露要充分,而且我国的会计准则也在不断地增加信息披露方面的要求,对综合收益披露的国际趋同就是一例,但由于我国综合收益披露才实施不到四年,是否报表外部使用者之一——评估师能够充分利用这一信息,以及不同的披露模式是否会对其造成信息利用效率的不同,这些都需要进行调查分析。基于此,提出了H1。

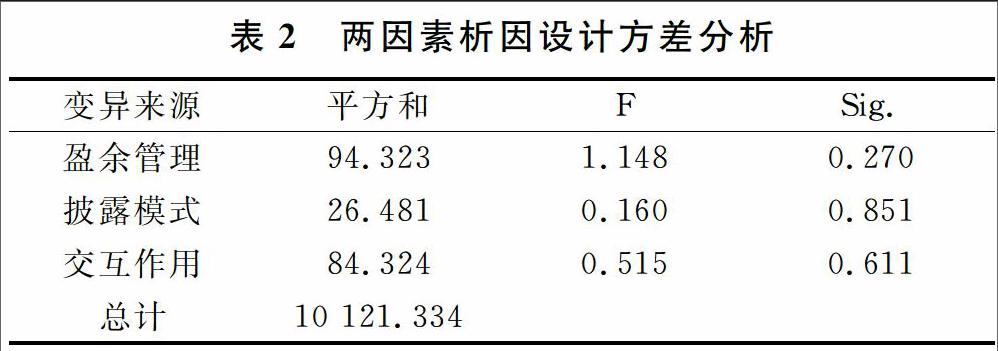

H1:在没有盈余管理时,综合收益披露透明度不同,则评估师估计的股票价格不同,即披露得越透明,如果收益是正向的,则估计的价格越高(反之亦然)。披露在损益表中估计的股票价格高于披露在权益变动表中的价格,两者都大于披露在附注中(即没有披露)估计的股票价格。但当综合收益波动在各年度之间不规律,使得评估师对报表的收益信息无法预期其变动趋势时,则披露模式不会造成股价判断的差异。

这种非完全有效市场造成的信息不对称以及认知偏差为企业进行盈余管理提供了机会,也就是说如果H1成立,则可以利用可供出售的市场证券组合来积极地管理收益①。在英美,对综合收益披露方面的规定和研究有20多年,其形成的主要观点是综合收益披露得越透明,盈余管理越易于发现,而且综合收益披露在损益表中比在权益变动表中具有更高的透明度[3]。研究表明信息透明度的提高会增加盈余管理被识别的可能性,而一旦识别,外部报告使用者就会有意识地消除盈余管理可能带来的影响,最常见的就是比没有识别盈余管理时估计的股价要低[25-27]。因此本研究假设盈余管理会影响评估师对会计信息的判断与决策。于是提出了假设2。

H2:当存在盈余管理时,与没有披露综合收益情况下相比,将综合收益及其组成部分披露在损益表中会使得评估师极有可能识别此项盈余,从而其估计的股票价格将与没有盈余管理情况下趋同。也就是说,披露透明度越高越有益于抑制盈余管理,从而降低评估师与管理层之间的信息不对称程度。

根据心理学的框架效应,在人们形成认知时,所面对的背景、对事物的描述和表现方式都会影响到人们对事物的认知和判断。若信息是连续呈现出来的,但判断或决策是在一段时间后才作出,则此时首因效应是主要的。我们知道一般财务报表的使用者在对其所用的报表进行分析时,这些报表是连续刺激使用者的,因此首先出现的具有最为详细的综合收益信息的损益表就会得到更多的关注,并产生首因效应。由于在权益变动表中的披露没有突出综合收益与净收益的关系,而在损益表中却能够体现出来,使得披露在权益变动表中的综合收益信息可能部分被报表使用者忽略,也使得权益变动表披露模式得到许多想降低其综合收益披露程度的公司的青睐。因此提出假设3。

H3:当存在盈余管理时,将综合收益及其组成部分披露在权益变动表中使得评估师有可能识别此盈余,但由于信息透明度低于损益表,其估计的股价比在损益表中要高,比没有综合收益披露要低。

三、实验的设计

(一)被试背景及实验材料

为了使得被试具有典型代表性,且满足随机性,面向全国各个省的大型评估公司的评估师进行调查,由于北京集中了全国最多最强的评估机构,有半数是在北京地区的评估机构发放,其中具有5年以上工作经验和5年以下工作经验的评估师比例相当。共收到104份问卷,其中有效问卷67份。

要求被试在试验中阅读一个公司连续四年的财务报表,但该报表中的净收益根据盈余管理的有无进行了相应调整,使得该公司的综合收益相对于净收益而言在这四年中有一个大于30%的显著增长②,这是由于有价证券的利得与损失(盈余管理)造成的。

(二)实验线索

实验的自变量是综合收益披露模式和盈余管理水平,因变量是评估师对该公司股票价格的估计。根据国内外目前会计准则的相关规定以及实践形式,设计了如下三种综合收益的披露模式:(1)综合收益披露在财务报表附注中,简称为附注披露模式;(2)将综合收益披露在所有者权益变动表中,简称所有者权益表披露模式;(3)将综合收益单独进行披露,并放在损益表后,简称为损益表披露模式。

盈余管理水平的高低来自管理层的决策,主要是利用可供销售的证券组合通过调整可供出售金融资产科目和资本公积等来实现盈余管理。将没有这种销售的情况设为非盈余管理条件,有该类销售的情况设为有盈余管理条件。在该财务报表中,保证无论有无盈余管理其综合收益的数额是相同的,且资产负债表形式也是相同的。

(三)实验组合说明和任务要求

三种综合收益披露模式和有无盈余两个水平下,共有六组实验条件。

根据设计的“综合收益披露对评估判断影响调查问卷”,要求被试回答关于“综合收益和盈余管理的认知能力”方面的问题,其次要求每组被试阅读该公司财务信息(共16张财务报表数据)后,对该公司的各项财务指标打分,估计出该公司的股价。问卷背后附有对被试的年龄、学历、经验、执业资历和所在机构情况的调查,以便提高问卷的有效性。对回收的67份有效问卷进行了信度和效度检验,信度系数(Cronbach α)为80.3%,效度检验(KMO and Bartlett's Test)值为77.0%。

四、实验结果

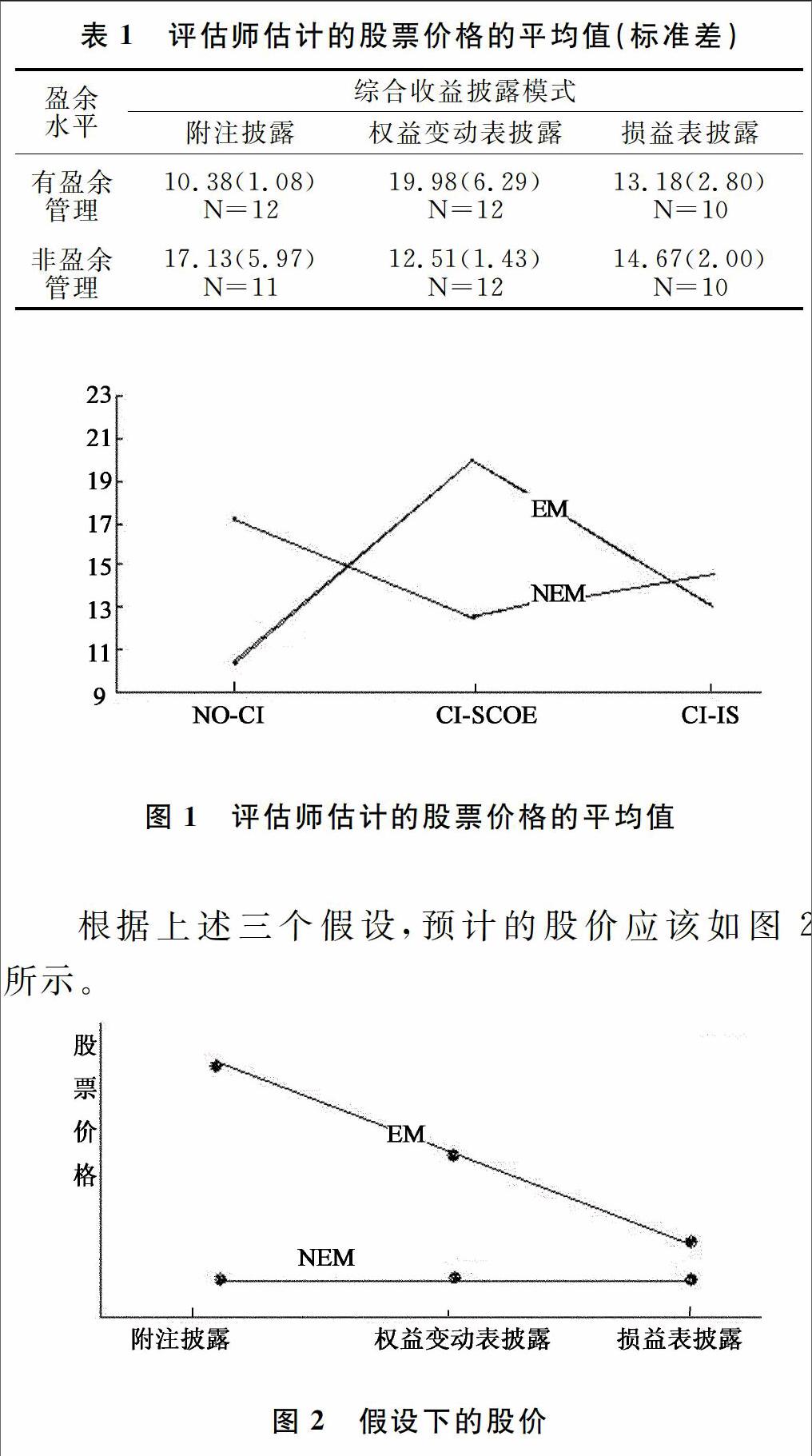

1. 股价估计结果。实验共收回67份有效问卷,评估师估计的股票价格如表1和图1所示。

根据上述三个假设,预计的股价应该如图2所示。

图2 假设下的股价

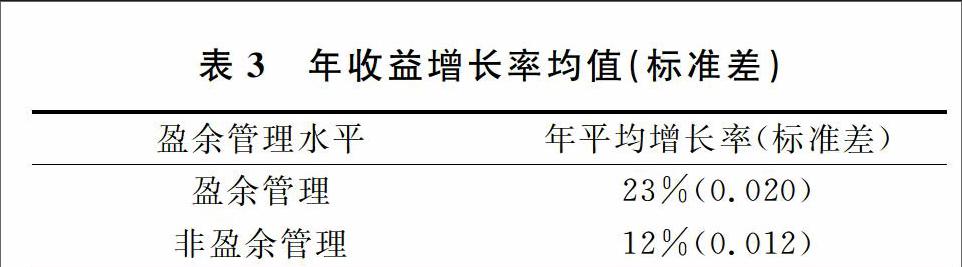

从图1与图2的对比可以看出,实际估计的股票价格和假设的差别很大,而且也没有规律可循。对以股票价格为因变量、披露模式和盈余管理为自变量的固定效应模型进行两因素析因设计进行方差分析,结果如表2所示。

表2的结果表明,盈余管理和综合收益的主效应及其交互效应都不显著,这说明盈余管理水平不同不会影响股票价格,也不受综合收益披露模式的影响。通过对调查问卷中“评估师对综合收益和盈余管理的基本认知”里的相关问题进行分析发现,目前在中国的评估机构里,对综合收益这一较为新颖的概念能够非常熟悉的人数所占比例不到1%,其中大约61%不了解,不到40%有些了解但不深入。这说明评估人员对综合收益这一新财务指标缺乏应有了解,因此,期望他们对综合收益的判断能够表现出规律性是不现实的。

下面通过对H1~H3假设的验证来解释图1和图2存在差异的原因。

2. 对H1的检验结果。

为了保证盈余管理与非盈余管理有明显区别,选择了综合收益变化没有明显的正向和负向趋势的样本公司,也就是说综合收益在四年中有正有负,显示随机波动,使得评估师受到干扰无法识别不同披露形势下的信息差异性,因此体现不出三种披露模式的差别。这样就使得盈余管理条件下股价判断的差异是源于盈余管理,且越透明,股价越低。

对假设1的检验结果(剔除异常值)不显著(p=0.437),因此,假设1成立。同时将非盈余管理条件下三种模式的股价,其结果都无统计上的显著差异(p=0.378,p=0.089,p=0.303)。这表明非盈余管理情况下与综合收益披露与否无关。

同时分析问卷中关于评估师对披露模式的认识,发现从主观意识上我国评估是虽然对综合收益具体内容不了解,但都能认识到综合收益是核心的财务信息,将近45%的评估师认为应该披露在损益表中,且认为应该单独披露在一张报表上的占约30%。

3. 对假设2的检验结果。首先检验了盈余管理下综合收益披露在损益表中与无盈余管理下附注披露的股价的差异性,因为根据假设由于报表阅读者在清晰的损益表披露中识别到了盈余管理而会有意识地降低所估计的值,直到与没有盈余管理时相同,即有盈余管理的损益表披露模式下估计的股价等于无盈余管理的附注披露模式下估计的股价,对之检验的结果是不显著的(p=0.518),这说明不能拒绝原假设,即与原假设相符。然后验证了盈余管理的损益表披露模式下估计的股票价格与非盈余管理模式下的附注披露和损益表披露以及盈余管理条件下的损益表披露模式下估计的股价之间的关系,检验结果表明评估师没有因为披露方式不同而估计的股价有显著差异(p=0.616),这表明,如果假设2不成立,并不是由于这三种模式下的差异产生的。由于假设2检验的是一种顺序关系,故采用JonckheereTerpstra这一非参数检验方法进一步验证这一假设关系,结果仍然不显著(p=2.281),说明上述模式两两之间不具有显著差别,不支持原假设,也就是说盈余管理下附注披露模式与无盈余管理条件下估计的股价是相同的[6]。说明评估师识别出了盈余管理,但对披露模式的影响不敏感。

问卷结果表明,目前将近60%的评估师认为综合收益披露模式的不同会对其股价估计产生影响,将近80%的评估师认为盈余管理水平会影响股票价格,而且将近90%的被访者认为披露综合收益可以帮助发现公司的盈余管理。从上述比例来看,评估师的感性认识所做出的选择与假设是相符合的,实验结果虽然证实了评估师对盈余管理的直观判断,但没有支持其对披露模式影响的直观判断,说明评估师的执业水平亟待提高。

4. 对假设3的检验结果。

H3预测,在盈余管理情况下,综合收益披露的不同披露模式会导致估价有所差异,即附注披露下估计的股价大于权益变动表模式下的股价,而权益变动表下的股价则大于损益表模式下的估计值。对于这一顺序性效用仍然采用J-T检验,结果表明在盈余管理条件下不同披露模式对股价的估计没有显著差别(p=0.134)。

同时根据问卷中对“评估师更易于在何处发现综合收益”这一问题的调查发现,大部分(75%)评估师认为披露在损益表中最易于识别,这是符合客观规律的;但能够在附注中发现综合收益披露的比例(65%)却高于在所有者权益变动表中的比例(42%),这看起来似乎又被尝试,但从心理认知角度来看,由于我国的财务报表一直以来都是披露在附注中的,评估师由于其先验知识、经验以及思维惯性导致更倾向于认为附注中有相应的信息。

5. 对年平均增长率估计的分析。

根据调查问卷的结果,发现评估师对该公司年平均增长率的估计如表3所示。并对盈余管理和非盈余管理两种条件下的股价平均值进行对比(p=0.000),两者是显著不同的。印证了假设2的结果。但在进行实验时通过盈余管理以保证每年净收益有大于30%的增长速度,而参加者所感知的在盈余管理条件下的净收益增长率为23%,与当初的设定有一定的差距,说明评估师对盈余管理的识别不够,这与假设3具有一定的吻合度。

五、研究结论与讨论

本文设计了3×2实验,目的是为了调查综合收益披露模式是否对评估师估值判断有影响,同时能否通过报表信息识别企业的盈余管理。进而调查了是否披露的清晰程度能够减轻所观察到的盈余管理带来的股票价格判断的向上偏倚。与H1预计的相同,当没有盈余管理时,综合收益披露模式对评估师的股价判断没有任何影响。实验结果不支持H2关于盈余管理清晰的披露会降低评估师对股价的判断,但在损益表中披露下的股价与无盈余无披露情况下的判断无显著差异是与H2预计相同的,这说明评估师识别出了盈余管理,但对披露模式的影响不敏感,总之清晰的披露包括在一个独立的绩效报表中是有效的。与H3的预计相反的是,在盈余管理条件下,综合收益的披露模式没有对评估师的估值判断产生显著差异。年增长率的判断结果进一步印证了假设2和假设3的结果,同时相对应的主观调查分析也与实验结果是一致的。表明虽然假设没有通过,但与中国评估师的执业现状是相符的。

从评估师执业角度来看,我国评估师的执业水平还有待极大地提高。调查发现我国评估师不仅对综合收益这一概念及其内容非常不了解,而且对财务报表的解读能力十分欠缺,我们发现几乎执业经验少于5年的评估师都难以给出一个合理的价格估计,因此就更难以对综合收益这样一个非传统收益指标有深入的认识并作出合理判断了。这一现象与中国资产评估行业做大做强做优并走出国门的需求不能匹配,尤其是当前央企文化企业以及重大涉外资产重组等事项中,极其需要具有国际型的评估人才,而所有国际投资银行中的并购财务顾问业务的核心实际就是估值业务。因此如何提升评估师的执业水平是一个紧迫的课题,值得行业协会、监管层以及决策层的高度重视。

从认知心理学角度来看,评估判断应该受到价值相关信息披露的清晰度的影响[32]。综合收益披露得越清晰,报表使用者花费的认知成本就低,同时由于框架效应,使得报表使用者易于按照惯有的常规和熟悉的途径去寻找有用的信息,因此导致评估师会更加认同在附注中的披露以及在损益表中的披露,而对于股东权益表中的披露没有表现出兴趣,调查结果与此相符。而且在中国,上市公司的综合收益披露存在着众多问题[33- 35]。这些都加大了评估师在信息的获取中的难度,这也是导致实验结果不符合假设的原因之一。因此,一方面应该提升中国会计、审计、评估等咨询服务行业对综合收益的认知水平,另一方面更应该从会计准则角度对信息披露进行规范以提升执业环境。

从实验角度来说,在实验过程中缺乏必要的激励措施(譬如答完问卷每人会获得100元作为时间成本的补偿),采用无记名方式可能使得评估师对报表的阅读不重视,不能保证其实验态度,这会对实验结果造成一定的偏差。

注释:

①可供销售的市场证券组合以公允价值被列示在资产负债表上,持有这些证券的利得和损失被直接报告在股东权益上直到这些利得和损失通过销售被确认。通过准确确定投资证券的出售时间,就有能力管理所报告的净收益。

②30%是根据该公司的实际收益增长情况并能保证在盈余管理条件下进行调整时其资本公积项不会成为负数。

参考文献:

[1]李尚荣. 综合收益价值相关性研究——兼论我国会计准则持续趋同策略[D]. 北京:财政部财政科学研究所, 2012.

[2]张继勋, 张丽霞. 会计估计的准确性、行业共识信息与个体投资者的决策[J]. 南开管理与评论, 2012, 15(3): 101-109.

[3]Hirst D E,Hopkins P E.Comprehensive income reporting and analysts' valuation judgments[J].Journal of Accounting Research, 1998, 36(3): 47-75.

[4]Marlys G L. Discussion of comprehensive income reporting and analysts valuation judgments[J]. Journal of Accounting Research, 1998,(36 Supplement): 77-84.

[5]Scott W R. Financial accounting theory[M]. Canada: PrentieeHall, 2006.

[6]Hirst D E, Hopkins P E,Wahlen J M. Fair values,comprehensive income reporting,and bank analystsrisk and valuation judgment[EB/OL]. http: //papers.ssrn.com/sol3/papers.cfm? abstract_id= 27 3350, Jun. 12, 2001/Jan.15, 2014.

[7]Hunton J E,Libby R,Mazza C L. Financial reporting transparency and earnings management[J]. The Accounting Review, 2006, 81(1): 135-157.

[8]Cahan S F,Courtenay S M,Gronewoller P L, etc. Value relevance of mandated comprehensive income disclosures[J]. Journal of Business Finance & Accounting, 2000, 27(9/10): 1273-1301.

[9]Biddle G,Choi J H. Is comprehensive income useful[J].Journal of Contemporary Accounting Research and Economics, 2006,(2): 1-30.

[10]Kanagaretnam K,Shehata R M M. Usefulness of comprehensive income reporting in Canada[J]. Accounting Public Policy, 2009,(28): 349-365.

[11]Dhaliwal D,Subramanyam K,Trezevant R. Is comprehensive income superior to net income as a measure of firm performance[J].Journal of Accounting and Economics, 1999,(26): 43-47.

[12]Dehning P B,Ratliff A. Comprehensive income:evidence on the effectiveness of FAS 130[J]. Journal of American Academy of Business, 2004, 4(1/2): 228-232.

[13]Seref T,Fatima H. Comprehensive or net income in performance evaluation of insurance firms:evidence from GCC countries[J]. International Research Journal of Finance & Economics, 2012,(98): 97-105.

[14]Olga F,Stefania V.A critical analysis of the empirical researches on comprehensive income value relevance[J]. European Journal of Scientific Research, 2012, 76(4): 587-594.

[15]张丽霞.金融负债公允价值变动损益的列表形式、信用风险与投资者判断[D]. 天津: 南开大学, 2012.

[16]徐经长, 曾雪云. 综合收益呈报方式与公允价值信息含量——基于可供出售金融资产的研究[J]. 会计研究, 2013,(1): 20-28.

[17]盖地, 高潮. 其他综合收益列报的价值相关性分析——基于沪市A股上市公司的数据[R]. 成都:中国会计学会会计基础理论专业委员会2012专题学术研讨会, 2012.

[18]Harvard T. An examination of the relationship between the anchoring and adjustment heuristic and variance in commercial property valuation:a process tracing experiment[R]. HMS Belfast: RICS “Cutting Edge” Conference, 2000.

[19]Havard T. Valuation reliability and valuer behavior[R]. London: RICS Foundation (Research Paper Series), 2001.

[20]Hansz J A. The use of a pending mortgage reference point in valuation judgment[J]. Journal of Property Investment & Finance, 2004, 22(3): 259-268.

[21]Dodonova A. An experimental test of anchoring effect[J]. Applied Economics Letters, 2009, 16(7): 677-678.

[22]Iroham C O,Oloyede S A. A preview of nonclient influence in property valuation in nigeria[J].Business Management Dynamics, 2012, 1(9): 22-29.

[23]张志红,冯玉梅.评估判断的认知和影响因素研究——基于对中国资产评估师的问卷调查[J].财经论丛, 2015,(1): 78-83.

[24]Hirst D E,Hopkins P E. Earnings:measurement,disclosure, and the impact on equity valuation[M]. New Canaan: Research Foundation of AIMR and Blackwell, 2000.

[25]Wright H. S,Christopher S. A review of dominant and emerging issues in corporate earnings management[J]. Southern Business Review, 2010, 35(1): 15-36.

[26]Yang J,Chi J,Young M. A review of earnings management in china and its implications[J]. AsianPacific Economic Literature, 2012, 26(1): 84-92.

[27]田鲁露. 我国综合收益信息与盈余管理的关系研究—基于深市A股的实证分析[D]. 成都:西南财经大学, 2012.

[28]Russo J. The value of unit price information[J]. Journal of Marketing Research, 1977,(14): 193-201.

[29]Tammy W. New comprehensive income rules cause confusion[J]. Compliance Week, 2011,95(8): 38-62.

[30]毛志宏, 王鹏, 季风.其他综合收益的列报与披露—基于上市公司2009年年度报告的分析[J]. 会计研究, 2011,(7): 3-11.

[31]毛志宏, 冉丹, 季丰. 其他综合收益列报与披露存在的问题及原因分析—基于沪深两市2009-2011年年度财务报告数据[J]. 四川大学学报, 2012,(4):112-118.

(责任编辑:漆玲琼)