私营企业税收贡献度不足原因探析

——以景德镇为例

2016-06-05张淑珍

■张淑珍

私营企业税收贡献度不足原因探析

——以景德镇为例

■张淑珍

随着市场经济的不断发展和供给侧结构性改革的持续推进,私营企业经济在地方经济发展中扮演的角色越来越重要,对活跃地方经济、增加劳动就业、优化产业结构起着促进作用,然而部分中部欠发达地区私营企业发展水平比较落后,对地方税收贡献捉襟见肘。本文通过对景德镇市私营企业税收情况的调查,探析私营企业税收贡献不足的原因,并提出相关建议对策。

私营企业;税收贡献度;探析

张淑珍,中国人民银行景德镇市中心支行。(江西景德镇333000)

一、景德镇市私营企业税收现状

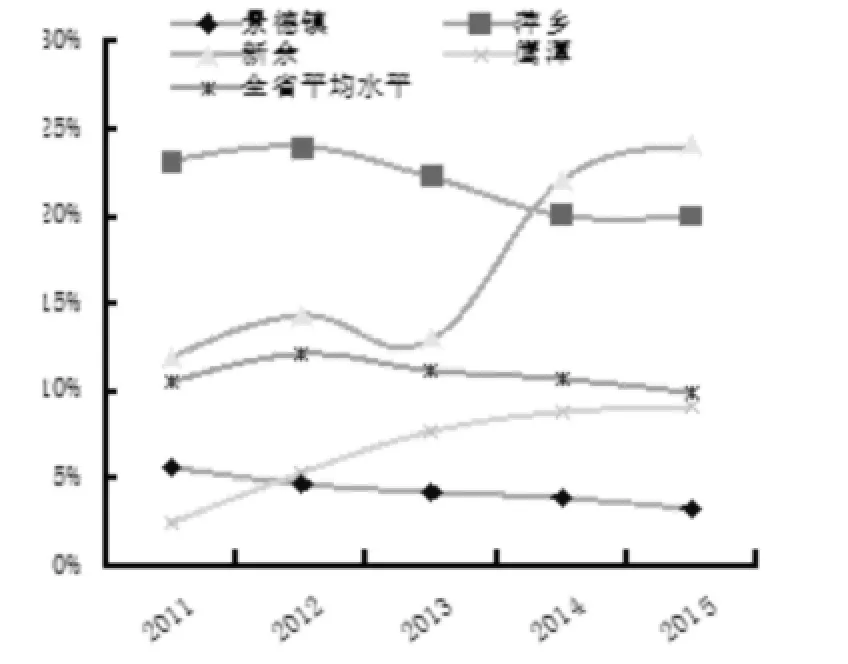

(一)私营企业税收占比低且持续下降,与全省平均水平差距呈扩大趋势

2011年至2015年,景德镇市私营企业税收占全市税收比重持续下降,由2011年的5.69%下降至2015年的3.39%,每年落后于全省私营企业税收占比5个百分点以上,与全省平均水平比较,差距呈扩大态势(如图1)。景德镇市私营企业税收不仅低于全省平均水平,横向对比萍乡市、新余市、鹰潭市,这三城市私营企业实现地方税收的占比均接近于或高于全省平均水平,分别高于景德镇市17.55、12.69、2.36个百分点。相比较个体经营,个体经营税收占比是私营企业税收占比四倍有余。

图1 私营企业税收占比

图2 景德镇市GDP、地方税收及私营企业税收增速

(二)私营企业税收增速先升后降,与经济形势有所背离

2015年,景德镇市国民生产总值同比增长8.6%,增速连续5年下滑,期间税收增速同步下滑,由2011年的67.9%下降至2015年的9.22%。2011年至2015年景德镇市私营企业税收增速呈“Λ”字型走势,2014年达到近五年来的最高点4.86%,2015年增速高位回落,同比下降7.05%,较2014年回落11.91个百分点。

图3 主要企业类型税收贡献情况

(三)私营企业税收贡献率多为负数,拖累税收增长

2011年以来,景德镇市税收稳步增长,5年内增长近2倍,由2011年的57.66亿元升至2015年的91.93亿元。反观私营企业税收收入,不升反降,由2011年的3.28亿元降至2015年的3.08亿元。私营企业税收对税收增长贡献率在正负3%区间内浮动,除了2014年为1.51%外,其他年份均为负数,2015年贡献率最低,为-3%。相较于国有企业、股份公司等其他主要类型企业,私营企业税收一定程度上拖累了税收增长,对经济发展产生了消极影响。

(四)盈利能力下降,私营企业所得税出现负增长

近三年,私营企业所得税连续下降,分别为5852万元、4713万元、4451万元。私营企业各类税收多数为负增长,其中与企业盈利能力密切相关的企业所得税增速下滑显著,由2012年的81.21%下降至2015年的-19.46%,虽然2015年私营企业所得税降幅收窄了13.9个百分点,但仍为负增长,同比下降5.56%。

图4 企业所得税收入及增速

二、私营企业税收贡献度不足的原因分析

(一)企业规模较小,私营经济发展总体水平偏低

私营企业总体规模偏小,2015年,景德镇市私营企业共856户,仅占登记总户数的3.19%,实现税收30837万元,仅占地方税收收入3.35%,无论是私营企业户数还是实现税收收入情况,在全省均处于低水平。2011年至2015年,全市税收实现稳步增长,但私营企业实现税收不增反降,2015年,私营企业税收增长率落后于全市税收增长率16.27个百分点。近五年,私营企业税收规模逐年缩小,2015年,仅占全市税收总额的3.39%,近五年均低于全省平均水平,并差距逐渐呈扩大趋势。从近五年占国民生产总值比重来看,私营企业税收占比也是逐年下降。可见,私营企业发展总体水平偏低,并未给地方税收增收产生积极意义,制约其对地方经济发展的支持力度。

(二)企业类型认定偏差,私营经济真实情况反映不实

私营企业是指由自然人投资设立或由自然人控股,以雇佣劳动为基础的营利性经济组织。私营企业下游紧接个体工商户,根据《私营企业暂行条例》,两者主要区别在于个体工商户的雇工数达到8人即登记为私营企业。对于私营企业和个体经营,由于工商登记环节没有严格按《私营企业暂行条例》区分,而税务登记环节普遍依赖工商登记情况,未能及时审核纠正,使得私营企业登记失真。近五年,个体经营登记户数普遍偏高,平均差距6489户,2015年差距最大达到15107户,实现税收差距呈逐年扩大趋势,2015年达到137687万元。部分私营企业认定为个体经营,有申报者自身申报不实、工商税务等部门审核不准等主观原因,也有国家对私企和个体工商户在税收征管、税率等实行差异化管理的客观因素,从而造成由于经济类型不同,核定税收标准不同,会产生税收漏征的现象,无法准确反映私营经济真实情况。

(三)政策环境欠缺,政府重视程度不够

长期以来,政策环境总体上一直倾向国有企业,对私营企业重视程度不够,政府对私营经济扶持力度一直弱于其他经济体。2014年,景德镇市委、市政府为提振经济推出的“三大战役”战略目标,从拓展城市建设、工业攻坚到加大招商引资工作力度,对景德镇未来三年的经济建设勾勒出蓝图,但私营经济却在蓝图之外。虽然政府也制定了不少利于私营企业的优惠政策,但申请要求诸多,审批流程繁杂,信息传达不畅,在执行时存在一些问题,无法达到政策制定的目的所在,私营企业无法及时享受到优惠政策带来的实惠,同时他们还担心政策时效性,一定程度上挫伤了私营企业的发展积极性,使其缺乏长期发展的动力。比如景德镇市私营经济中符合小微企业税收优惠政策的陶瓷小作坊不在少数,但从统计情况显示却不到200户。

(四)实体经济疲软,削弱私营企业盈利能力

景德镇市生产总值增速连续五年下降,2015年降至最低位8.6%,在经济下行、结构调整环境下,资本市场兴起,实体经济疲软,首当其冲受影响的就是小微企业,而景德镇市私营企业又多为小微企业,普遍实力弱、抗风险能力差,同时生产要素成本上升,无疑让私营企业雪上加霜。2013年以来,反映私营企业利润水平的企业所得税收入逐年下降,2015年,景德镇市私营企业所得税收入4451万元,较2013年减少1401万元。企业缴纳的增值税也出现了大幅下降,私营企业增值税从2011年的24731万元下降至2015年的14457万元,下降了近四成,说明私营企业盈利能力明显动力不足。

(五)私营经济分散,加大税收征管难度

私营企业的形成一方面是个体户财富逐渐积累而成立的企业,另一方面是企业产权制度改革逐渐转化而成。由于历史因素,景德镇市私营企业以十大瓷厂为主国有经济改制后,形成工序复杂的链条式分工合作经营模式和家庭作坊式经营模式为主,企业不上规模且分散,艺术品价格难以核定,企业建账不完善,现金交易多,资金流难以控制,给税收监管带来了较大难度,大部分私营企业只能通过核定征收企业所得税或以票控税征收企业所得税,造成了私营企业税收流失比较严重。

三、相关对策和建议

(一)深化信息管税,建立社会综合治税格局

加强各部门信息资源共享,依托乡镇、街道、社区及政府各级部门分区域掌握纳税人的状态、相关信息及新增变化情况,同时充分运用“第三方信息交换平台”,采集企业产值、用电量、银行资金流、运输费用、工资支出等指标,把分析比对结果与税务管理相结合,推进涉税信息管控,拓宽税收监管覆盖面,深度挖掘税源潜力,不断完善社会综合治税新格局,进一步提升税收征管力度,防止税收流失。

(二)转变政府职能,打造优质服务环境

私营经济在促进经济增长、扩大就业和活跃市场等方面有着积极的作用,政府应加快职能的真正转变,由过去的“管理者”向“服务者”进行转变,不断完善各项企业服务措施,继续简化审批程序,提高办事效率。同时,建立健全私营企业服务体系,搭建私营企业服务平台,加强私营企业与政府的沟通,畅通政府各类政策传导。

(三)规范市场秩序,引导私营经济良性循环

政府要从维护市场公平竞争的原则出发,企业不论性质和大小,在市场准入、资源配置、优惠政策等方面应一视同仁,平等对待。要积极引入竞争机制,打破行业及行政性垄断,鼓励和引导私营企业投资范围拓展到各行各业。同时还要坚持量的扩张与质的提高并举,促进私营经济从分散小规模经营向工业园集约化经营转变,建立相应私营经济协会,为私营经济协作提供帮助,促使私营企业向规模化、现代化、规范化发展。

F810.42

A

1006-169X(2016)11-0094-03