股指期货对标的指数成分股股价信息含量的影响

——基于PSM-DID方法的实证研究

2016-06-05张根文田田

■张根文,田田

股指期货对标的指数成分股股价信息含量的影响

——基于PSM-DID方法的实证研究

■张根文,田田

本文利用双重差分倾向得分匹配法(PSM-DID),分别研究了不同品种股指期货对标的指数成分股股价信息含量的影响。结果发现:沪深300股指期货显著提高了标的指数成分股的股价信息含量,而上证50股指期货并没有显著提高相应成分股的股价信息含量。由于上证50指数成分股包含于沪深300指数成分股,进一步分析表明,股指期货的推出能够增加标的指数成分股的股价信息含量,但作用效果边际递减。

股指期货;股价信息含量;PSM-DID

张根文(1977-),安徽人,博士研究生,合肥工业大学经济学院副教授,研究方向为公司金融;田田(1989-),山东人,硕士研究生,合肥工业大学经济学院,研究方向为资本市场与证券投资。(安徽合肥230601)

一、引言

2015年4月16日,继沪深300股指期货推出后,中金所再次推出了上证50与中证500股指期货。股指期货的相继推出不仅有利于优化资产配置,繁荣衍生品市场而且有利于稳定股票现货市场,合理促进资本市场健康发展。2015年6月,A股市场牛熊转换,下半年频繁出现异常波动现象,譬如千股涨停、千股跌停、千股停牌。这不仅损害了广大投资者利益,还严重干扰了中国资本市场的正常运行,降低了期现货市场运行效率。2015年对于中国的资本市场而言,应该是值得铭记的一年。

众所周知,股指期货具有价格发现、套期保值和套利三大功能,但股指期货功能的有效发挥,离不开现货市场标的指数成分股的密切配合。那么股指期货的推出究竟对指数成分股产生什么样的影响呢?政府部门及广大投资者普遍期望股指期货的推出能够发挥其积极效用,改善股票现货市场质量,使得股票价格更加真实合理地反映上市公司的内在价值,提高股票市场运行效率。股价信息含量作为衡量股票市场运行效率的重要标志,反映了股票价格包含公司特质性信息的能力,那么股指期货的推出究竟对标的指数成分股股价信息含量产生了怎样的影响呢?不同品种股指期货的推出对标的指数成分股股价信息含量的影响是否相同呢?随着股指期货新品种的不断推出,该种影响的边际效用如何呢?另外,国内外有诸多学者从不同宏观层面研究股价信息含量的影响因素,但鲜有从股指期货角度进行研究,这也是本文进行研究的创新之处。

本文利用双重差分倾向得分匹配法(PSMDID),以沪深300和上证50股指期货为研究对象,实证检验了股指期货的推出对标的指数成分股股价信息含量的影响,结果发现沪深300股指期货的推出显著增加了标的指数成分股股价信息含量,而上证50股指期货的推出对标的指数成分股股价信息含量的提升并没有明显的促进作用。本文的研究不仅丰富了股价信息含量的宏观影响因素理论,而且利用PSM-DID较好地测度了股指期货对指数成分股股价信息含量影响的净效应,并在此基础上深入分析了该种影响的边际效用。

二、理论分析与研究假设

由于现货指数本身不能直接用于买卖,因而投资者利用股指期货进行套期保值和期现套利时,就需要购买与指数期货高度相关的标的指数成分股来达成目的。机构投资者通过持有大量的标的指数成分股,得以在战略性资产配置中保有更大的灵活性和可操作性。可见,无论是出于风险对冲及套利目的还是出于组合管理的要求,投资者对成分股的购买需求都将增加。根据股价的需求理论,标的指数成分股的股价将会上涨。杨帆和朱邦毅(2007)对海外证券市场标的指数成分股与非标的指数成分股的涨幅状况进行研究,发现股指期货标的指数平均涨幅在大部分国家都超过非标的指数,且出现10%左右的年平均涨幅差异。由于股票市场中存在羊群效应,标的指数成分股价格的上涨会增强市场信心同时吸引大量跟风盘买入,进一步推动股价的上涨。若是标的指数成分股的涨幅太大,严重偏离其真实价值,必然会引发投资者的竞相抛售,股价由涨转跌。成分股股价的下降同样也会引发羊群效应,使得大量投资者纷纷抛售标的指数成分股,导致股价一跌再跌。许年行等(2013)利用机构投资者季度持股的相关数据进行研究表明,我国机构投资者的羊群行为导致机构投资者忽略了各自所掌握的私有信息,降低了私有信息融入股价的程度,从而提高了上市公司股价波动的同步性,降低了股价信息含量。可见,股指期货的推出在一定程度上助长了成分股股价的同涨同跌,降低了股价的异步性波动,从而降低了指数成分股的股价信息含量。

根据以上分析提出本文的研究假设1:股指期货的推出降低了标的指数成分股的股价信息含量。

同时,股指期货的推出会扩大股市的资金总量,有助于提高现货市场的流动性和合理定价,使现货价格能够更好地反映基本面情况,从而提高股价信息含量。Chau F等(2007)对全球股指期货和相应标的股票现货市场的关系进行研究发现,股指期货的推出有利于现货市场流动性的增加。同时,国内外诸多文献表明流动性的增加提高了股价信息含量,Kyle和Vila(1991)认为,提升的市场流动性有利于降低投资者的股票交易行为对市场价格产生的冲击,那么拥有信息优势的投资者就能从噪声交易者手中廉价买入大量股票,从而获得收益,此时大股东关注这类公司并搜集相关信息的积极性增加,所以流动性的上升有助于提高股价信息含量。Edmans(2009)认为,股票流动性越高,大股东搜集信息的单位成本就越低,因而获取信息并进行基本面分析的积极性就越高,从而进一步提升上市公司股价信息含量。苏冬蔚和熊家财(2013)从市场微观结构的角度进行研究,发现上市公司可以通过提高股票流动性,引导投资者进一步探索公司层面的特质性信息,促使股价信息含量上升。可见,股指期货能够以增加现货市场流动性的途径来提高股价信息含量。另外,Figlewski(1982)指出根据股指期货的设计,基金经理可以利用股指期货合约把股票与市场相关的收益和股票与自身信息相关的收益区分开来,还可以通过做多或者做空来调节其投资组合的系统性风险。因此,通过基金经理的行为,可以使更多的公司特质性信息嵌入到股票价格中,从而提高股价信息含量。

那么,由此提出与假设1相竞争的假设2:股指期货的推出提高了标的指数成分股的股价信息含量。

三、研究设计

(一)实证指标与模型

本文采用股价波动非同步性的方法来测度股价信息含量,借鉴Durnev等(2003)及其他相关模型,将股票收益率ri,t表示为来自市场层面的共同收益率rm,t和来自行业层面的共同收益率rj,t(下标j表示行业,公司i属于行业j),然后通过以下资产定价模型求得个股股价波动的非同步性:

其中ri,t表示公司i第t期的收益率,rm,t表示第t期市场收益率,rj,t表示行业j第t期的加权平均收益率(公司i属于行业j)。εi,t表示残差,当市场和行业收益率对公司层面收益率的解释能力较弱时,残差值较大。设Ri2为(1)式回归后得到的拟合优度值,根据统计学原理,1-Ri2表示公司层面收益率不能被市场层面收益率和行业层面收益率所解释的比例,即公司股票收益与市场和行业收益波动非同步性程度。

考虑到1-Ri2取值区间为[0,1],在实证中作为因变量不符合计量经济学的基本要求,因此进行如下对数转换:

INF代表股价信息含量的大小,当Ri2越小时股价信息含量INF就越大。

为了研究股指期货的推出对标的指数成分股股价信息含量影响的净效应,控制其他系统性因素干扰,本文采用了双重差分法。但是运用该方法,最重要的前提是处理组和控制组必须满足共同趋势假设,即如果股指期货不推出,成分股与非成分股的股价信息含量的变动趋势随时间变化并不存在系统性差异,但沪深300与上证50指数样本股的纳入是有特定标准的,使得双重差分的这一假定很可能无法满足。然而,由Heckman等(1998)提出并发展起来的PMS-DID方法可以有效解决这一问题,使得基于此的双重差分方法可以很好地克服成分股和非成分股股价信息含量变动趋势所存在的系统性差异,满足了共同趋势假设。

PMS-DID假设存在一组两期面板数据,这两个时期分别记为t’期(实验前)和t期(实验后)。在实验发生前,即t’期,所有个体潜在结果记为y0t’,在实验发生后,会出现两种情况,分别为y1t(处理组)和y0t(控制组)。均值可忽略性假定是PMS-DID成立的前提,公式如下:

在满足公式(3)的前提下,可以一致地估计ATT(平均处理效应):

其中,Sp为共同取值范围的集合,I1={i:Di=1}(处理组的集合),I0={i:Di=0}(控制组的集合),N1为集合I1∩Sp所包含的处理组个体数,公式(4)中(y1ti-y0t’i)为处理组个体i实验前后的变化,而(y0tj-y0t’j)为控制组个体j的前后变化。w(i,j)为配对(i,j)所需的权重。核匹配就是通过使用核函数来确定权重w(i,j),其权重表达式为

其中,h为进行倾向得分匹配时所用的带宽,K (.)为匹配所需的核函数。在对处理组和控制组的个体进行匹配时,需要计算个体间的距离,倾向得分匹配法将K维向量Xi的信息压缩到一维,且取值介于[0,1]之间,在度量距离时具有良好的特性。本文研究采取的基本模型设定为:

其中,Yit为第i个股票在第t期的股价信息含量;df为组间虚拟变量,当df=1时为股指期货标的指数成分股,即处理组,df=0为非股指期货标的指数成分股,即控制组;dt为时间虚拟变量,当股指期货推出后dt=1,反之推出前dt=0;ΣXi,t为一组相关的控制变量,包括日均成交额、日均总市值、分析师追踪人数、机构投资者持股比例、内部人交易、独立董事比例、息税前利润、市盈率、市价、资产负债率等;εi,t为随机干扰项。如果股指期货的推出提高了标的指数成分股的股价信息含量,那么β3(平均处理效应)应该显著为正。同时,在计算平均处理效应时,运用Logit回归来实现。

(二)数据来源与处理

本文的样本数据分为沪深300和上证50两组。沪深300样本数据期间是从2009年4月16日至2011年4月16日,上证50样本数据期间是从2014年8月18日至2015年12月11日。为了保证处理组和控制组在整个样本期间都是固定的,沪深300处理组的候选股确定为:从2009年4月16日至2011年4月16日一直都为沪深300指数样本股,共得到219只个股。控制组的候选股确定为:上市时间在2009年4月16日之前的,并且从中剔除掉期间为沪深300成分股以及曾经为指数成分股的股票,同时剔除掉*ST、ST及其他交易异常股票,共得到811只个股。上证50处理组的候选股确定为:从2014年8月18日至2015年12月11日一直都为上证50指数样本股,共得到36只个股。为进一步研究股指期货推出的边际效应,将上证50控制组的候选股确定为:以沪深300样本股作为基准范围,从中剔除掉上证50成分股,并且剔除掉期间内曾被纳入和剔除的上证50成分股,从余下的个股中选取上交所股票作为上证50控制组候选股,共得到90只个股。

四、实证检验与结果分析

(一)数据与变量的描述性统计

如果政策虚拟变量(实验组虚拟变量df)为内生,比如,能否被纳入到处理组与影响股价信息含量的遗漏变量相关,那么利用双重差分模型进行回归时就会得不到一致估计。加入更多的协变量可解决双重差分模型遗漏变量偏差问题,显然如果协变量中包含的变量太少不太可能满足可忽略性假定,如果协变量中包含的变量太多,通过倾向得分匹配后要使各个协变量在处理组与控制组实现分布平衡就会变得十分困难。因此本文选择通过逐步加入协变量进行回归的方法进行实证结果的检验与分析。沪深300与上证50指数样本股的选取有严格标准,但主要依赖于日均成交额与日均总市值两个指标,因而本文将日均成交额与日均总市值两个指标纳入到协变量中。根据袁知柱和鞠晓峰(2009)的研究,将影响股价信息含量的微观层面因素也纳入到协变量中,并且综合考虑到牛熊市特征引起的不能差分掉的潜在不可测因素,同时加入了公司资本结构、盈利状况等相关指标。

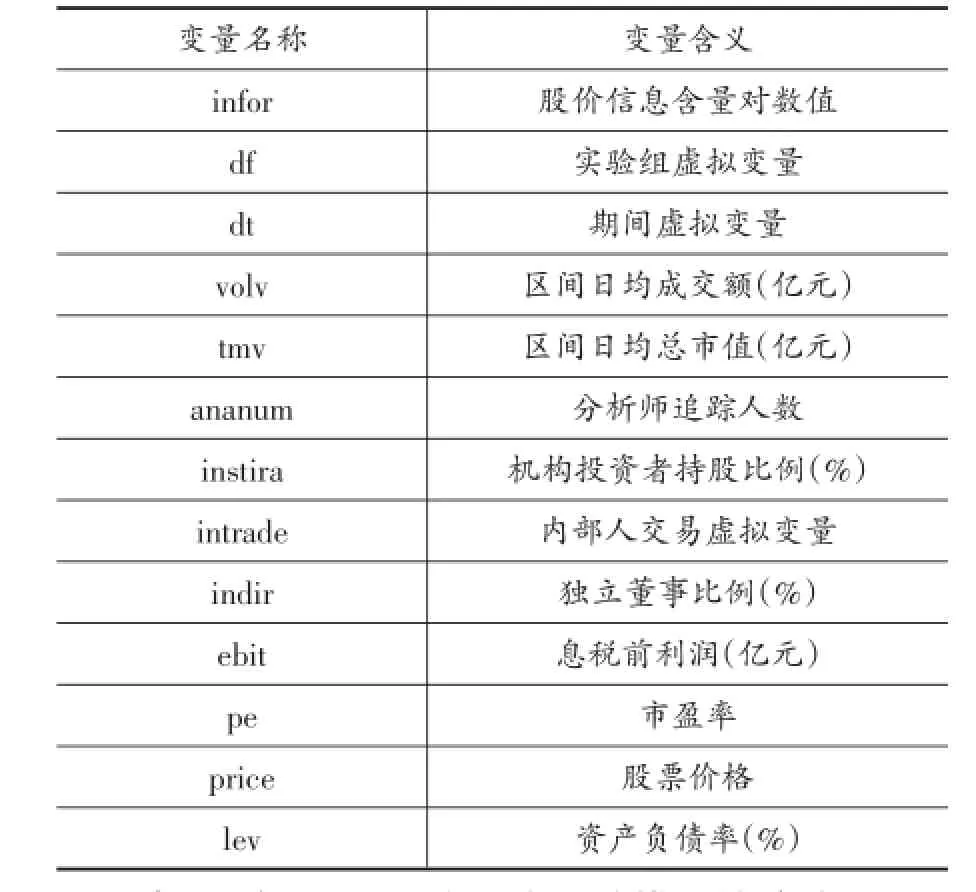

表1 主要变量及其含义

表2 沪深300组主要变量的描述性统计

表3 上证50组主要变量描述性统计

(二)回归分析

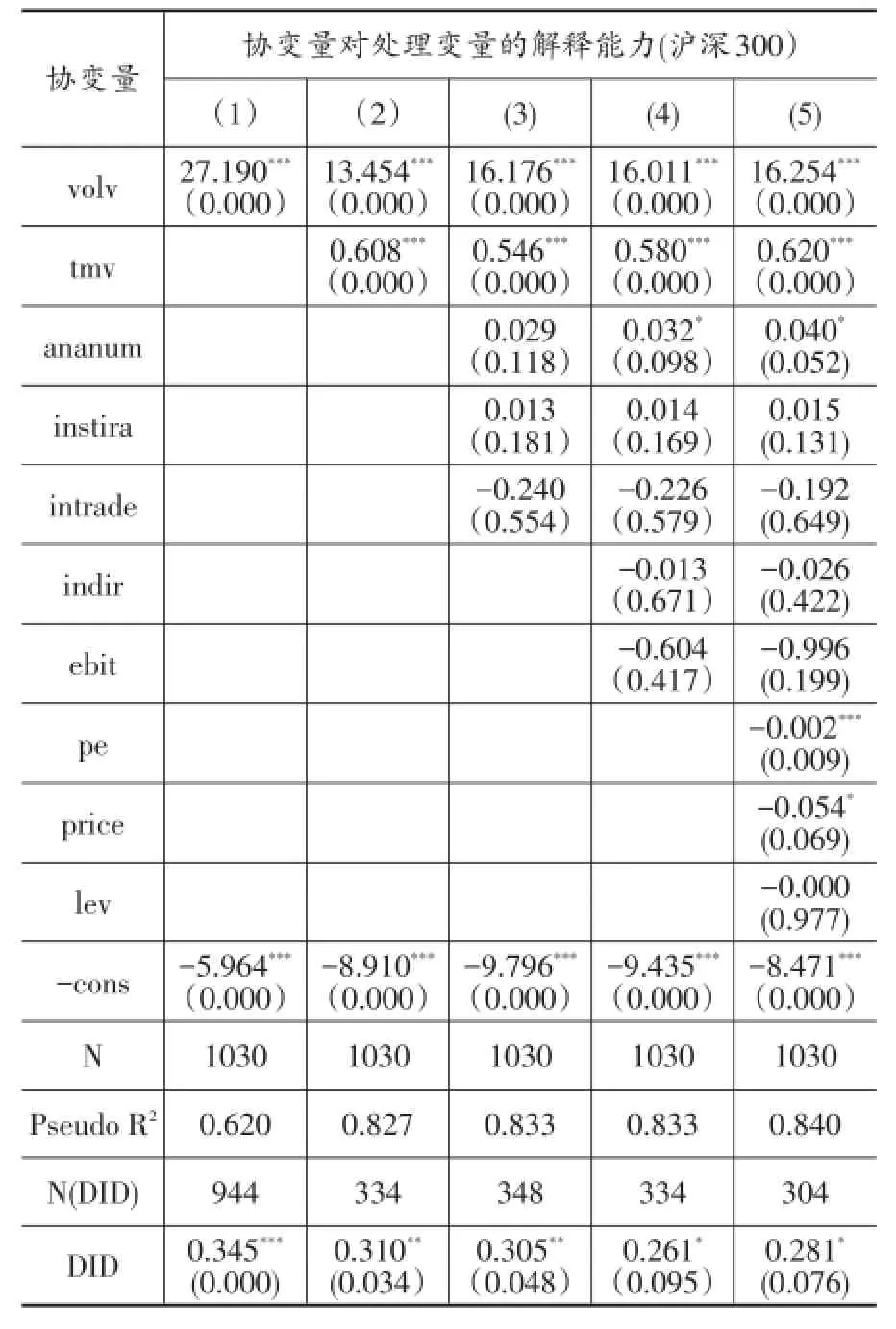

表4为沪深300组逐步回归的结果,可以看出,沪深300股指期货的推出增加了标的指数成分股的股价信息含量,ATT(平均处理效应)的系数估计值均为正,显著性水平因回归方程的不同而有所差异,但均大于10%,假设2得到了验证。从五个回归结果综合来看,各协变量对处理变量的解释能力存在较大差异,但解释能力最强的主要为volv(区间日均成交额)和tmv(区间日均总市值),这与事实正好相符,因为个股能否被纳入到沪深300样本股的基本原则就是先按成交额再按总市值的顺序进行排序,取前300只股票。回归(1)的准R2仅为0.620,但回归(2)、(3)、(4)、(5)的准R2均为0.827以上,可见,回归(1)的协变量对处理变量的解释能力明显较低,主要是因为其中缺少了对处理变量非常有解释能力的总市值这一变量。与回归(1)和回归(2)相比,回归(3)、(4)、(5)中加入的很多协变量(如机构投资者持股比例、内部人交易、独立董事比例、息税前利润等)对处理变量的回归系数表现为不显著,即协变量对处理变量的解释能力都很弱,证明了这些变量都不是决定其是否被纳入到指数样本股的主要参考指标,但是差分后平均处理效应的显著性水平却发生了改变,这说明这些变量虽对处理变量缺乏显著性的解释能力,但对因变量股价信息含量却有显著性的影响,因而回归(3)、(4)、(5)中新增变量的加入能够解决双重差分模型的遗漏变量偏差问题,在更准确的程度上得到平均处理效应的无偏估计。

表4 沪深300股指期货对标的指数成分股的影响实证结果

表5为上证50组逐步回归的结果,可以看出,上证50股指期货的推出并没有显著性的增加标的指数成分股的股价信息含量,ATT(平均处理效应)的系数估计值均为正,但均不显著。运用PSMDID,在研究上证50股指期货的推出对标的指数成分股股价信息含量的影响时,将控制组确定为在沪深300的范围内非上证50的其他上交所的股票主要有两个目的:一是在沪深300的范围内进行倾向得分匹配,更容易找到合适的控制组样本进行双重差分的回归;二是使得上证50组的处理组与控制组中的个股均为沪深300指数成分股,这样做有利于研究股指期货的推出对股价信息含量影响的边际效应。实证研究结果表明,在沪深300股指期货已经增加标的指数成分股股价信息含量的基础上,上证50股指期货新品种的推出并没有更进一步的增加标的指数成分股的股价信息含量。可见股指期货的推出显著增加了标的指数成分股的股价信息含量,但作用效果边际递减。

表5 上证50股指期货对标的指数成分股的影响实证结果

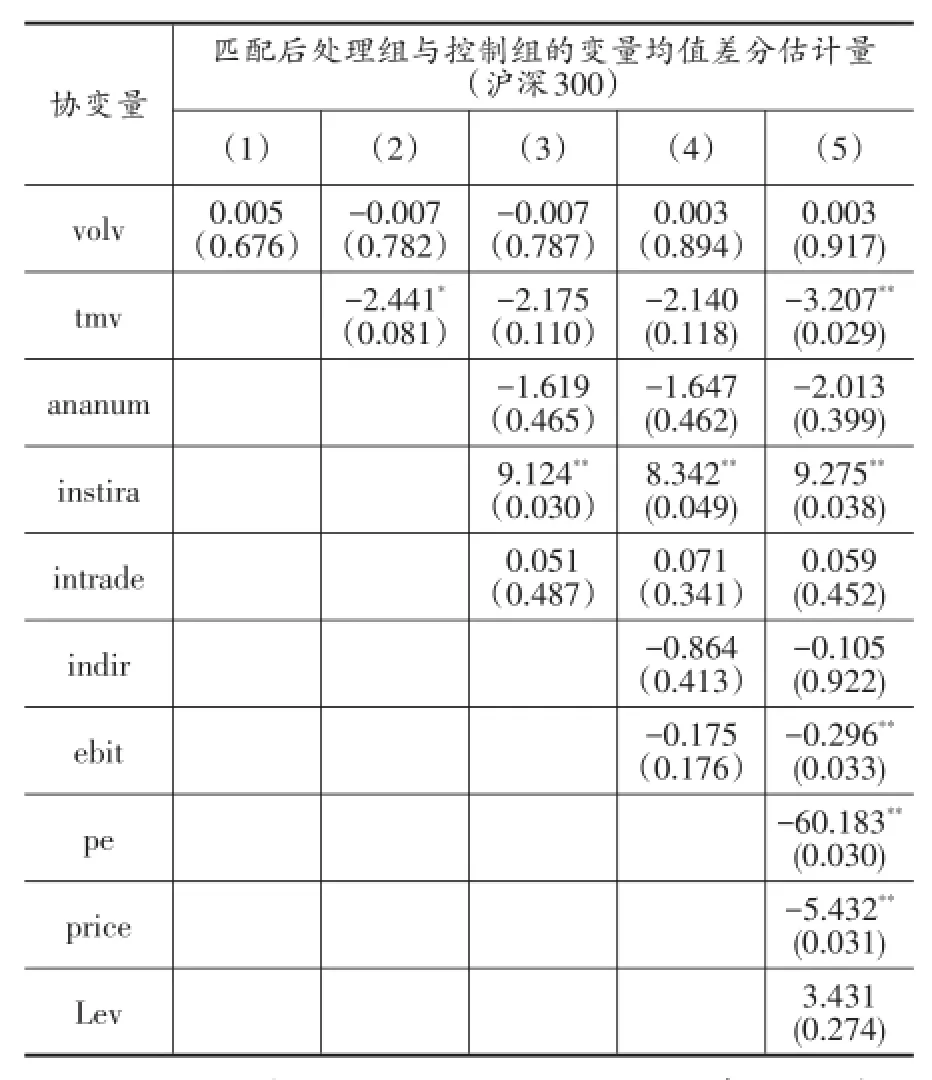

(三)变量分布平衡性检验

下面检验进行倾向得分匹配后,是否使得各变量在处理组与控制组的分布变得平衡。由表6和表7可知:进行倾向得分匹配后,绝大多数变量在处理组与控制组之间不存在显著性差异,较好地满足了双重差分所要求的处理组与控制组的同质性。表6中,沪深300组基于回归(1)、(2)、(3)、(4)的匹配结果表现尤为良好,除个别变量外,其他变量均不存在显著性差异,基于回归(5)的匹配结果中有一半变量存在显著性差异,也在预料之中,正如前文所提到的如果协变量中包含的变量太多,通过倾向得分匹配后要使各个协变量在处理组与控制组实现分布平衡就会变得十分困难。表7中,上证50组基于回归(5)的匹配结果整体表现最好,这主要是由于上证50组控制组的股票均属于沪深300指数成分股,即所谓的大盘蓝筹股,与上证50成分股(处理组)相关性较大,因而匹配结果也较好。

表6 变量分布平衡性检验(沪深300)

(四)拓展性检验

上证50组的研究期间为2014年8月18日至2015年12月11日,但2015年2月9日推出了上证50ETF期权,考虑到可能对股价信息含量构成的潜在性影响,将研究期间设定为2015年2月9日至2015年6月23日,并以2015年4月16日为事件前后的分界限,进行基于双重差分倾向得分匹配的回归。选择该时间段作为新的研究区间,既保证了事件前后时间区间的大致相等,同时将上证50ETF期权的影响差分掉,使得实证结果更加可靠。回归结果表明,在考虑了期权的作用后,上证50股指期货的推出并没有进一步地增加标的指数成分股的股价信息含量,验证了本文的结论是稳健可靠的。

表7 变量分布平衡性检验(上证50)

表8 拓展性检验结果

五、结论与建议

本文按照股指期货的品种,将研究样本数据分为沪深300组和上证50组,基于PSM-DID的方法,利用搜集整理的两期面板数据进行逐步回归,分别研究了沪深300股指期货和上证50股指期货的推出对标的指数成分股股价信息含量的影响。结果表明:沪深300股指期货的推出显著增加了标的指数成分股的股价信息含量,上证50股指期货的推出并没有显著增加标的指数成分股的股价信息含量。通过进一步分析发现,在旧有股指期货品种(沪深300股指期货)已经显著增加标的指数成分股(其中包括上证50指数成分股)股价信息含量的基础上,新推出的股指期货品种(上证50股指期货)并不能够更进一步地促进标的指数成分股股价信息含量的增加。因而得出:股指期货的推出可以显著促进标的指数成分股股价信息含量的增加,但是这种促进作用表现为边际递减。最后,进行了倾向得分匹配后处理组与控制组各变量分布的平衡性检验以及基于上证50ETF期权的拓展性检验,使得实证结果更加稳健可靠。

为了充分发挥期货市场对现货市场积极的引导作用,提高期现货市场运行效率,促进现货市场股价信息含量有效提升,结合本文的实证研究结果现提出如下建议:(1)对于未来所推新品种股指期货合约的设计而言,应优先考虑所选指数没有覆盖原有期货合约的标的指数,否则,会在一定程度上影响股指期货效用及现货市场的质量。(2)应进一步完善股指期货产品序列,根据市场发展状况及投资者需求情况,适时适度地推出新的股指期货品种,推进期货市场迈向新的层次。

[1]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31~43.

[2]Edmans,A,BlockholderTrading,Market Efficiency,andManagerialMyopia[J].Journalof Finance,2009,64(6):2481~2513.

[3]苏冬蔚,熊家财.股票流动性、股价信息含量与CEO薪酬契约[J].经济研究,2013,(11):56~70.

[4]Durnev,A,R.Morck,B.Yeung,P.Zarowin,Does Greater Firm-specific Return Variation Mean More or Less Informed Stock Pricing?[J].Journal of Accounting Research,2003,41(5):797~836.

[5]袁知柱,鞠晓峰.股价信息含量测度方法、决定因素及经济后果研究综述[J].管理评论,2009,21 (4):42~52.

F830.91

A

1006-169X(2016)11-0067-07

中央高校基本科研事业费专项资金项目(2013HGXJ0262);安徽省教育厅人文社会科学研究项目(JS2014AJRW0096)。