现代农村小型金融机构的支农案例分析及启示

2016-06-03樊姣姣河南工业大学管理学院河南郑州450001

樊姣姣(河南工业大学管理学院,河南 郑州 450001)

现代农村小型金融机构的支农案例分析及启示

樊姣姣

(河南工业大学管理学院,河南郑州450001)

[摘要]本文通过分析国内外典型的金融支农案例,可以看到每个金融支农的案例都有其存在的合理性,但在国内又不具有普遍适用性,因此存在改进余地。文章通过金融支持农业的实践,分析比较得出我国金融支农的几点启示。

[关键词]农村金融机构;金融支农;案例

1 引言

长时间以来,我们农村地区金融服务机构面临着几个比较突出的问题:服务网点少、金融供给不充分、竞争不足等。近年来,得益于各方共同努力,多个部门多项政策以及金融机构不断加大支持农村金融的力度。按照可比口径,从2007年创立涉农贷款以来,涉农贷款累计增长率285.9%,7年间年均增速21.7%[1],在农民纯收入增长和支持粮食生产上发挥了重要的作用。

2 中国农村小型金融机构的支农案例

中国农村金融机构不断探索金融支农模式,其中不乏一些成功案例,下面以宁夏掌政镇农村资金物流调剂中心和浙江丽水市农村金融改革创新为例,分析中国农村金融机构支农的经验。

2.1建设新型农村金融机构----宁夏掌政镇农村资金物流调剂中心

宁夏掌政镇农村资金物流调剂中心创造出一条金融反贫穷线,填补了农村金融空白。为提高农民就业率与收入水平打开了一条崭新的道路。

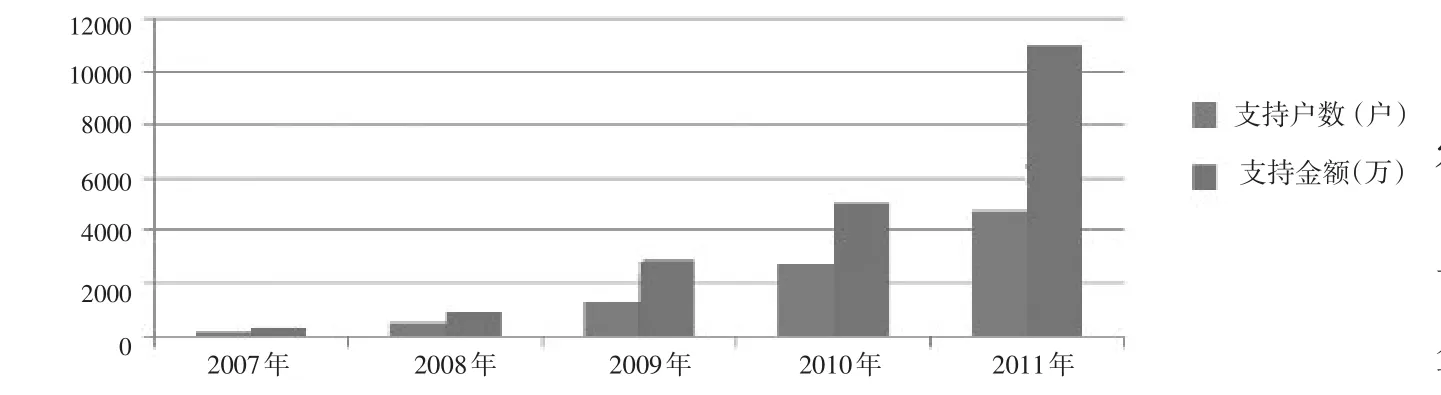

2.1.1掌政农村资金物流调剂中心。掌政模式是宁夏农村资金互助组织的典型,更创建了宁夏小额贷款机构机制创新的典范。掌政镇农村资金物流调剂中心以农民资金互助合作为基础,并辅以商业性小额贷款和农资物流信息调剂,创造出了三位一体的运营形式[2]。服务包括养殖业、特色农业以及流通服务业在内的众多产业,截至2011年,已经累计支持了五千多户农民,如图1所示,金额达到了1个多亿。

掌政镇资金物流中心从成立以来得到了迅速的发展,不断扩大的金融服务使得其所支持的户数和金额也得到了持续的增长,农民良好的评价是中心服务水平最好的证明。掌政镇资金物流中心不单单在业务上进行创新,更实施了高效的风险控制体系,其使用的信用表包括参与农民的基本情况、家庭、行业、乡邻口碑、文化及信用等各个方面。“软信息”在其中占据重要地位,中心从成立以来发放的贷款没有逾期、没有呆账,这就可以看到其风险管理是行之有效的。

2.1.2掌政农村金融发展瓶颈。这种模式股东范围狭小,股本金有限,互助扶贫模式与股份制的矛盾,使得筹措资金的持续性和资金流动性都将面临重大考验,使得农民强烈的资金需求愿望和调剂中心有限的服务能力之间的矛盾更加突出[3]。这种模式还有待于整体系统性的机制建设,建设良好的金融生态大环境,用良好的机制化解农村金融的信贷风险。

图1 掌政信贷累计支持农户数及金额

2.2创新金融支农方式----浙江丽水市农村金融改革创新

近年来,浙江丽水市不断改革创新农村金融,发展出一套特色农村金融,有效地缓解了金融支农压力,提升了农村金融服务水平,推动了当地农村经济的发展。具体包括因地制宜开展林权抵押贷款,建设农户信用体系,发展银行卡助农取款等。

2.2.1因地制宜开展林权抵押贷款。浙江丽水市的山林面积达2 151万亩,占浙江省的1/4。按每亩1 000元算,价值210多亿元,按60%的抵押率算,能融资约126亿元。但金融服务的缺少使得丽水空守千万亩资源,森林不能流转或变现,林农仍面临资金缺乏问题。自2006年以来,林权抵押贷款业务拉开了浙江丽水林业融资改革的序幕。其中包括3种林贷方式,分别是林权直接抵押、林农小额循环以及山林收储中心担保贷款。全市9个县(市、区)均已设立了“三中心一机构”的森林资源流转服务平台[4]。这三种林贷方式都属全省首创,体现了丽水金融改革的进取创新力。到2012年底,丽水山林抵押贷款多达30个亿,在浙江居第1位。

2.2.2农户信用体系建设。2009年以来,人行丽水中心支行牵头带动,在当地开展了区域全覆盖的信用等级评价工作,到2012年底,丽水已经实现行政信用评价全覆盖,农户的信誉评价覆盖面达到92%。一共创建了近700个信用村,建立了“农户信用信息数据库”并实现了市县联网。丽水信用体系建设有效缓解了农民贷款难问题,拓展了涉农业务,降低了信贷风险,使得农村金融服务水平大幅度提升,推进了农村信用体系建设。

2.2.3银行卡助农取款。丽水市采取邮政储蓄银行和农村信用社“分片包干”形式,在行政村选取优质商户作为服务点指定商户,放置专用POS机,刷“一卡通”让村民享受基本支付结算服务,就近支取各种涉农补贴,加上验钞机和保险箱,有效改善了丽水农村支付服务环境[5]。“银行卡助农取款”已实现丽水市行政村全覆盖,截至2012年末,已经累计办理50多万笔小额取现,金额超过1个亿。银行卡助农取款服务,让村民不用出村就能完成小额取现,依托这些助农取款网点,还有助于普及农村金融知识,宣传反假币等相关金融服务的展开,能够继续优化农村金融服务环境。

3 国外金融支农经验借鉴

农村金融在发展中怎样更好地支持农村经济建设,是一个重要的制度安排。国外先进的金融支农经验值得我们借鉴,下面通过两个国外案例的介绍,得出农村金融支农的经验借鉴及有益启示。

3.1美国农场信贷美国农业信贷体系包括三个部分,分别是联邦土地银行、联邦中间信贷银行以及给美国农场主合作社贷款提供服务的合作社银行。

3.1.1美国家庭农场信贷。家庭农场起源于欧美,作为美国集约化经营的重要途径,其主要劳动力就是家庭成员,采用大规模集约经营,具有商业性,能为家庭成员带来家庭收入。家庭农场与我国传统的小农经济相比具有许多优点:一是家庭农场商品化程度高,所供给的农产品数量多,品种丰富;二是由于是规模化经营,更利于农户管理农场,农户整体数量少,更利于政府管理;三是家庭农场所生产的农产品更注重质量安全,能为社会提供更优质的农产品。美国的家庭农场信贷服务体系包括三个部分[6]。第一层是起基础性作用的政策性金融机构,其中主要包括农民家计局和商品信贷公司,第二层是作为美国家庭农场主要融资渠道的合作性金融机构,第三层是起重要补充作用商业金融机构。再者还有社区银行,这种数量很多又具有特色的地区银行在服务农场主上具有很大的优势。这有效缓和了借贷双方的信息不对称,降低了信贷风险,具有更高的效率及更大的灵活性。

3.1.2美国家庭农场融资经验。从美国家庭农场的经验可以得出一些启示,第一是构建完备的农村金融体系;第二是制定配套的管理服务体系,第三是金融机构网点的延伸[7]。具体来说,就是要进一步深化我国的农信社改革,加快新型农村金融机构的发展。要创建合理的风险评估体制和贷款管理体制,在调动贷款积极性的同时加强风险控制。开展多元化贷款形式,继续探索权利质押型贷款,加快创新步伐,完善农村金融体系。

3.2印度农村金融服务模式

印度与我国同属发展中大国,国情有一定相似性,其农村金融体系较为健全,有法律法规的保障,政策环境也较好,有力地促进了印度农村金融的可持续发展。

例如,挂钩制度和政府参与的印度模式。从1969年开始,印度的国家银行通过法令要求金融机构进行改造,用法律手段增加农村金融机构网点数量,将金融分支机构延伸到农村地区[8]。还建立了专门的地区金融体系,农村银行的资本金是由政府和负责主办该农村银行的商业银行共同承担。给特定的服务对象按照优惠利率发放贷款,让农民也能享受到消费贷款。此外还建立了印度国家农业农村发展银行,作为国家政策性银行的它不仅能为农民办理信贷,还能向农村地区再融资。这些政策填补了印度农村地区金融服务的不足,在农村地区铺开一张金融服务的大网,使农村金融分支机构达到了4.4万多家,有力推动了农村经济的发展。

4 研究启示

以上案例及国外经验虽然不具有共性,更不具可推广性,但对我们开展农村金融服务有一些启示。

4.1充分发挥政府的积极作用

政府的作用体现在政策支持和财政支持,在农村金融体系的构建中,政府发挥着不可替代的作用[9]。我国农村金融的建设需要政府的力量,首先是对于政策性金融机构要继续支持;其次是落后农村地区的财务压力需要政府给予分担;再者是要让金融机构更加支持农村信贷,最后是要建立农村信贷保险制度,补偿信贷风险。

然而政府却一定不能代替市场的基础性作用,而只能作为一个补充。为了不损害市场的基础性地位,政府要明确自身的职能边界,把控好手中的职权,界定好该管的与不该管的,该管的要管到什么程度。要把直接干预转变为间接干预,让农村金融成为独立的经济体,充分发挥市场的基础作用。

4.2大力发挥商业性与合作性金融的主体作用

大力发挥商业性金融体系的作用,可从以下三个方面来看:首先是农村信用社的改革,农信社应立足于当地的农村金融服务;再者是新型农村金融机构的发展,因其经营灵活,可积极探索适合农村实际的金融产品,助推农村金融服务深入偏远地区;最后是商业银行应拓展农村金融业务,积极支持农村金融需求,开发适合农村实际的金融服务产品。

合作性金融能作为政策性金融和商业性金融的有效补充。我国农村地区土地广阔,农户不集中,合作性金融能克服这些障碍,深入农村地区为农业提供资金支持。

4.3坚持不断变革创新

从前述案例与经验看出,只有不断改革创新,探索金融支持农村建设的新方式,才能不断取得金融支农的新发展。宁夏掌政创造性地建立了农村资金物流调剂股份有限公司。丽水不局限于传统的思维模式,全面建设金融服务体系,积极地推广银行卡助农取款服务以及构建农村信用体系建设。美国农场信贷也启示我们继续加快农村金融创新的步伐。印度建立了完善的农村金融服务体系,构建了合理的农村金融服务格局。而在变革中,农民是创造变革的主体,真正的财富是农民自己创造出来的,政府是一个引导与支持者,变革需要多方共同去努力。

4.4加快推进农业保险制度体系建设

一是建立健全农业保险中不同主体的责任分担模式。就我国情况而言,可先研究参考印度“国家农业保险计划”有关规定,尝试设立农业巨灾保险制度,建立各级财政、农业或农村集体经济组织、农民个人各自分担保险费的模式;二是建立农业保险与涉农贷款联动、农业保险与农业贷款担保互动的模式;三是设立全国性政策性农业保险公司,推动农业保险的逐步全覆盖;四是推动农业保险与保障农民收入、支持农民创业之间的相互融合。

5 结语

我国的工业化开展较晚,农村地区人口众多,城市化进程较慢,劳动力转移速度缓慢,有着突出的东亚小农经济特征。这样的现状与欧美发达国家有很大的不同,而与东亚地区如日本或印度更为接近。所以,我国可以更多地借鉴东亚模式,加快建设完善农村金融体系。

我国是一个地区差异很大的发展中大国,国内金融支农模式没有可以完全照搬的模板,各地应根据当地的特点不断探索适合本地农村经济和农业发展的支农模式。

参考文献:

[1]中国人民银行.中国农村金融服务报告(2014)[R].2015.

[2]李军.“掌政模式”绘就商业化反贫困“路线图”[N].宁夏日报,2011-7-29.

[3]陈明哲,李凯达,王慧珍,习如意.掌政模式发展情况及信用评估机制的合理性讨论[D].北京:北京师范大学经济管理学院,2013.

[4]周萃.农村金融:村镇银行成“支农支小”生力军[N].金融时报,2013-10-14.

[5]方茂扬.国内金融支农典型模式述评与改进[J].金融理论与实践,2013,12.

[6]王伟.美国家庭农场的金融服务经验及对我国的启示[J].吉林金融研究,2013,8.

[7]何嗣江,严谷军,陈魁华著.微型金融:理论与实践[M].杭州:浙江大学出版社,2013.

[8]霍久真.关于农村金融改革的几点思考[J].淮海论坛,2006.

[9]罗荷花,罗峦.我国农村小型金融机构支农能力影响因素分析[J].海南金融,2011,10.

Agricultural Support Case Analysis and Inspiration of Rural Small Financial Institutions in Modern Rural Areas

Fan Jiaojiao

(School of Management,Henan University of Technology,Zhengzhou Henan 450001)

Abstract:This paper analyzes the typical cases of domestic and international financial support for agriculture,you can see that each case of financial support for agriculture has its rationality,but they are also not universally applicable in our country,so there is space for improvement. The article draws some inspiration of financial support for agriculture in our country by analysis and comparison,based on the practice of financial support for agriculture.

Keywords:Rural financial institutions;financial support for agriculture;cases

作者简介:樊姣姣(1991-)女,硕士研究生,研究方向:金融学。

收稿日期:2016-2-10

[中图分类号]F832.35

[文献标识码]A

文章编号:1671-0037(2016)03-61-3