大型国企海外人力资源管理信息化研究

2016-06-03刘博文孙睿刘尚争中石化石油工程技术服务股份有限公司北京0000南阳理工学院电子与电气工程学院河南南阳473004

刘博文 孙睿 刘尚争(.中石化石油工程技术服务股份有限公司,北京 0000;.南阳理工学院电子与电气工程学院,河南 南阳 473004)

大型国企海外人力资源管理信息化研究

刘博文1孙睿1刘尚争2

(1.中石化石油工程技术服务股份有限公司,北京100020;2.南阳理工学院电子与电气工程学院,河南南阳473004)

[摘要]大型国有企业海外机构往往分布分散,各国各海外机构的人力资源管理政策和实际业务差异较大,实施人力资源管理信息系统问题较多,存在一定的挑战。本文探讨了利用SAP软件支撑海外人力资源管理的相关问题和解决思路,包括模块选择、系统标准模板、系统实施范围等总体实施方案,以及国家版本、薪酬管理方案、服务器布局等关键技术问题,对于中国企业的海外人力资源信息系统建设具有一定的参考和启发意义。

[关键词]国有企业;人力资源;信息系统;SAP软件

SAP作为国际范围内被广泛使用的ERP信息系统软件,在支持海外人才管理方面有其独特的优势,但中国大型的国有企业普遍海外机构比较分散,且各国的薪酬福利和个税等制度差别很大,目前国内尚无成熟的实施经验可以借鉴,SAP系统的海外实施存在一定的挑战。

1 总体实施思路

1.1系统模块选择

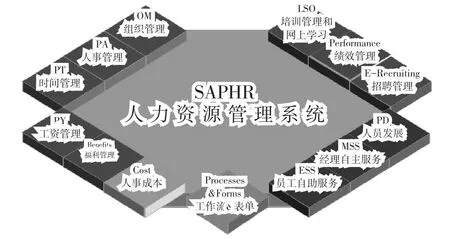

SAP人力资源的模块很多,包括组织、人事、薪酬、培训、绩效、员工发展和员工自助等模块,通常组织、人事、薪酬是必备的模块,组织模块是SAP人力资源管理的基础模块,主要是实现各级机构、职务、岗位和定员编制等管理,人事模块是SAP人力资源管理的主体模块,可以实现人员入职、离职、调动、晋升、劳动合同等人事日常业务,薪酬是SAP人力资源管理的核心模块,主要实现各类员工的薪酬计发和社会保险、企业年金、住房公积金、个税的扣缴等。除此之外,时间管理、培训管理、员工发展也是常用的模块,企业可以根据实际业务需要和侧重点进行选择,不是选择的模块越少或者越多就更好,模块选择的过少,不能有效地支持企业的信息化需求,模块选择的过多实施的难度很大,系统的结果难以保证。比较可行的办法是,选择一些基础模块,例如组织、人事和薪酬等,要求所有海外分子公司必须实施,选择一些扩展模块,例如培训、绩效、员工发展等,供海外分子公司有选择的实施。当然,也可以直接参考国内已实施单位所选择的模块。如图1所示。

图1 SAP人力资源管理系统模块

1.2系统标准模板

大型国企的海外机构通常分支较多,各海外机构的人力资源管理业务差异很大,有些海外机构是合并或者收购的合资公司,与母体公司的管理风格完全相异。如果直接进行系统实施,需要根据各海外机构的业务进行个性化配置和开发,项目建设的成本和工作量很大,比较合适的方法是,首先进行业务规范,梳理出统一的人力资源管理制度,然后根据企业共性的业务需求设计系统标准模板,包括流程设计、表单设计、指标体系设计、软件屏幕字段和取数逻辑设计等等。在各海外机构系统实施时,直接在标准模板的基础上进行差异分析,不需要重新设计,便于系统的快速推广,可以缩短项目进度,大幅度节省项目成本。

应该说,前期业务规范越统一,后期在项目实施时工作量就越小。但是对于大型国企来说,通常此项工作开展比较困难,一方面是机构过于庞大,牵一发而动全身,另一方面此项工作会触动部分人员的既得利益和业务习惯,会遇到较大阻力,同时业务规范也存在一定的风险,因此需要在业务规范和项目建设之间找到比较合适的平衡点。

需要注意的是,设计的标准模板一定要具有代表性,要体现企业实际业务的共性需求,将行业最佳实践和先进的管理方法融入其中,同时需要有一定的前瞻性,考虑企业今后可能会发生的改革和调整,切忌让各企业削足适履。系统标准模板需要在实施过程中不断地优化调整更新,但到一定时期之后,就需要保持相对固化。在系统推广时必须严格遵守标准模板,对于海外分支机构的个性需求要严格控制,尽可能地不另行进行开发和配置,防止需求失控,造成标准模板形同虚设[1]。

1.3系统实施范围

系统实施的机构范围:一是机构层级,需要在系统中体现到哪个机构层级,建议到有人事管理权限的最低机构层级,也可根据工作需要合理调整;二是机构范围,主要是结合企业的具体管理需要,需要注意合资公司的问题,一般对于非控股公司,可以考虑不纳入系统。

系统实施的人员范围:通常对于正式职工等比较稳定的用工,需要纳入系统管理,对于临时性用工等变动比较频繁的用工,可以考虑不纳入系统;对于企业中层及以上管理、技术等人员,应纳入系统管理;对于合资企业人员,应依据双方的合资合同具体考虑。

1.4数据维护权限和职责

通常大型国企的机构层级比较多,从上到下包括总部、直属单位、二级单位、三级单位等多层机构,这就涉及数据维护权限和职责的问题,也就是谁维护、谁使用的问题[2]。比较合适的原则是“谁使用和管理,谁负责维护”,也就是由人员所在单位和人事事件的发生单位进行维护,即“就源输入”。当然,也可由各级机构提出各自管控范围的信息,并据此界定维护权限,通常是上级单位的使用权限较多,下级单位的维护职责较多。需要注意的是,应避免数据维护过度集中到特定层级的机构或特定人员,调动各层级机构和人员的使用积极性。当然,部分海外机构的网络条件可能无法实现系统维护,则需要考虑由其他人员代为维护。

2 海外实施的几个重点问题

2.1国家版本选择

世界各国的人力资源管理政策、税收规定等差异较大,SAP提供了不同的国家版本以支持本土化的人力资源管理,国家版本中预先配置了社会保险、税收政策和法定员工信息需求等本地化解决方案。SAP提供国家版本的主要是各大洲地理经济上比较重要的国家和地区,包括欧洲16个国家、美洲6个国家(含巴西)、亚洲13个国家和地区、非洲1个国家(南非),对于没有国家版本的国家,SAP提供国际版本“国际”(99)供使用。

如果实施企业的海外机构比较集中,且所在国有国家版本,那么实施起来比较简单,直接启用所在国家版本就可以。但普遍情况是,很多大型国企的海外机构分布比较分散,多分布在发展中和不发达国家,没有现成的国家版本提供使用,每个海外分支机构的人员又相对较少,例如某大型国企214家海外机构共22 000余人,每家海外机构的人数平均在100人左右,有的海外机构只有几个人。如果针对每家海外机构都根据其所在国家政策等进行SAP系统的本地配置或开发,那么系统实施的工作量将非常大,项目的进度和成本将受到严重影响。

对于此类海外机构分布广泛的大型国企,我们可以尝试使用以下两个方案:

第一,所有海外分支机构统一在国家版本“中国”(28)下实现,部分海外机构采用所在国家版本。优点是可以利用国内建设的模板和已经取得的成果,缺点是需要将国内外的人力资源业务进行差异分析,并修改国家版本“中国”(28)的配置。

第二,所有海外分支机构统一在国家版本“国际”(99)下实现,部分海外机构采用所在国家版本。如果海内外的人力资源业务差异较大建议使用此方案,从系统设计和屏幕控制方面考虑便于系统实现,缺点是需要完全重新开始配置模板。

其实无论采用哪个方案,如果希望利用系统充分支持海外机构的人力资源管理,都需要进行大量的本地化配置开发,这确实是一个无法回避的问题。通常当某海外机构已达到或三年内将达到3 000人以上,可以考虑启用所在国家版本。

2.2系统语言问题

大型国企的海外机构一般比较分散,涉及的语种多样,系统用户所使用的语言也各不相同,如果要支持多种语言,系统实施的工作量将大增,主要是涉及相关指标项和码表文本的翻译及相应的系统配置。

考虑到英语作为通用的工作语言,同时为最大限度地实现信息共享,建议在系统配置中文和英文两种登录语言,海外机构一律使用英语作为系统语言,国内机构使用中文作为系统语言。对于系统中关键指标,例如机构名称、员工姓名等,需要在系统中同时维护中、英文两种语言信息。对于非关键指标,只维护一种常用语言信息即可,但当使用另一种语言查询时,会出现中英文混杂显示的问题。

2.3海外服务器布局方案

目前大型国企的服务器布局趋势是采用服务器大集中的架构,对服务器进行集中管理和维护。海外机构的情况比较复杂,部分机构所在国家或地区的网络情况可能比较差,无法实时连接到国内的服务器进行系统在线操作,部分国家或地区对于人事信息服务器存放地有特定的法律规定,综合各种因素考虑,海外服务器可采用三种布局方案[3]:

第一,采用服务器大集中架构,海外机构进行在线操作。

第二,服务器当地布局模式,海外机构进行在线操作,当地服务器定时或实时与国内服务器实现数据交换。

第三,海外机构定期将相关信息提供给国内机构,由国内机构代为系统维护。

建议在网络条件许可的情况下,尽量使用大集中的数据库服务器,如确系需要在海外当地部署服务器,可以考虑按大洲(或区域)部署(如非洲、中东、南美等),以支持本地的业务操作和数据维护,本地服务器定期(如每晚)同步数据到国内集中数据库。

2.4薪酬管理方案

海外薪酬管理业务非常复杂,各国的社会保险缴存规定和个税缴纳比例、周期等差异很大,同一企业各海外机构的工资项、工资规则也不尽相同,并且涉及劳工证、与中国签订的免税协议等问题,要真正实现海外机构的薪酬在线计发难度很大。为减少系统实施的难度,我们可以考虑两种系统处理方式:

第一,采用系统中在线计发薪酬。可充分利用系统优势,支持对工资总额的管控,但各国的薪酬制度差异很大,需要大量的系统配置工作量,系统实现难度较大。

第二,采用系统外计发薪酬,将工资发放明细导入系统。便于系统设计和实现,日常维护的工作量较小,但需要另行进行系统外工资计发,无法充分发挥系统优势。

建议以方式一为主,辅以方式二,将企业主体的几种海外薪酬制度配置到系统中,相关分支机构以在线计发为主,其余的分支机构以导入工资发放明细为主。同时,还应考虑员工的用工类型,对于全日制用工以方式一为主,对于临时性用工等流动频繁的人员以方式二为主[4]。

鉴于各海外机构的个税政策差异较大,又涉及与国内的免税协议等问题,在系统中实时反映税务信息比较困难,因此对于海外人员可以在系统中采用税后薪酬的方式。对于部分外派人员,可能存在国内、国外同时发薪的情况,需要通过权限进行控制[5]。

参考文献:

[1]胡琪琳.国有企业人力资源信息化建设实践与思考[J].经济师,2012,6.

[2]莫佩宏,朱嘉.大型国企SAP应用之权限管理[J].科技与企业,2013,18.

[3]李小彬.SAP R/3在石油化工企业ERP系统中的应用[J].石油化工自动化,2006,6.

[4]杨斌.服务器集在SAP R/3系统中的应用[J].数字石油和化工,2007,10.

[5]周鹏.SAP人资模块薪酬核算功能的技术与实现[J].电力信息化,2010,12.

Research of Overseas Human Resource Management Informatization inlarge State-owned Enterprises

Liu Bowen1,Sun Rui1,Liu Shangzheng2

(1.Sinopec Oilfield Service Corporation,Beijing,100020;2.School Of Electronic and Electrical Engineering,Nanyang Institute Of Technology,Nanyang Henan 473004)

Abstract:Overseas branches of large state-owned enterprises are often scattered,and human resource management policies have differences with the actual business in different foreign countries,so there are some challenges for the implementation of human resource management information system. This paper explores the use of SAP system to solve the problem related to overseas human resource management and the solvingidea,including module selection,system standard template,system implementation scope,and other overall implementation plans,and key technical issues such as national version,salary management scheme,serverlayout and so on.It has some refer-ence and enlightenment for Chinese enterprises overseas human resources information system construction.

Keywords:state-owned enterprises;human resource;information system;SAP system.

作者简介:刘博文(1986-),男,硕士,经济师,研究方向:人力资源管理。

收稿日期:2016-2-16

[中图分类号]F272.92

[文献标识码]A

文章编号:1671-0037(2016)03-52-3