税收竞争、收入分权与中国环境污染

2016-05-31贺俊刘亮亮张玉娟

贺俊++刘亮亮++张玉娟

(1.中国科学技术大学管理学院, 安徽 合肥 230026;2.安徽建筑大学管理学院,安徽 合肥 230601)摘要税收竞争、财政分权与环境污染的关系研究一直是学术界研究的焦点问题之一。本文首先在Davoodi和Zou(1998)模型基础上将环境污染强度和环境质量分别引入生产函数和效用函数,讨论了税收竞争、财政分权与环境质量的长期动态关系,通过Hamilton函数得到了环境质量与税收竞争、财政分权的显式解,并通过求偏导数得到了税收竞争、财政分权与环境质量的关系,结果发现税收竞争、财政分权对环境质量均呈现显著的负向影响。然后,为了验证理论结果在实际经济中的适应性,利用中国2003-2012年30个省的面板数据,分析了税收竞争、收入分权是否会显著的影响环境污染,通过单位根检验和协整检验,发现税收竞争、收入分权与环境污染存在协整关系,即存在长期稳定的均衡关系,通过静态和动态面板数据模型的回归分析,发现税收竞争和收入分权均会加剧环境污染程度,且这两种面板数据模型得出的回归结果基本一致,进一步佐证了理论结果的正确性。同时在此研究基础上引入税收竞争与收入分权的交叉项,研究收入分权框架下的税收竞争与环境污染的内在联系,结果表明税收竞争通过分权通道对环境污染的影响被加强,进一步验证了命题1的正确性。此外,在实证研究中引入地区虚拟变量,对税收竞争与环境污染的关系进行区域差异性分析,结果表明税收竞争对环境污染的影响呈现区域性差异,在东部地区,税收竞争有益于环境污染的改善,而在中、西部地区,税收竞争却加剧了环境污染。因此,为社会计划者制定改善中国环境的政策提供了参考。

关键词内生增长;税收竞争;收入分权;环境污染

中图分类号F812.2文献标识码A文章编号1002-2104(2016)04-0001-07doi:10.3969/j.issn.1002-2104.2016.04.001

近年来对环境污染相关问题的研究也越来越多,也使得这一问题再度趋热。环境污染问题影响到中国经济持续增长和社会和谐发展,尤其是现阶段的雾霾天气已经严重危害到人们的身体健康。中国的财政体制改革过程从本质上说就是一个分权的过程,中央政府赋予地区政府的更多的财政自主权使得地方政府过分追求功绩而招商引资。在发展经济的同时放松了对环境的监管。所以深入探究影响环境污染的内在机制有其重要的现实意义。

1文献综述

针对地方政府竞争对环境污染作用的研究较多,如,国外学者Beeker和Lindsay研究认为地方政府间的策略性行为是造成环境恶化的原因[1]。Wilson[2]和Raushcer[3]研究认为地方政府在竞争中为了获取竞争优势与收入增加,可能会采取降低税负或放松环境监管与治理的行为。Chirinko和Wilson研究认为地方政府针对不同类型的污染会采取“骑跷跷板”策略(不同的污染治理策略)[4]。国内学者崔亚飞和刘小川利用中国1998-2006年的省际面板数据进行实证研究,结果表明地方政府在税收竞争中对废水和固体废物进行了严格的治理,对二氧化硫排放反而放松了监管与治理[5]。刘洁和李文利用中国2000-2009年的省际面板数据进行实证研究,结果表明税负降低促进了工业废水、工业废气及工业废弃物等环境污染排放量的增加,而地方政府实施宽松的环境政策改善了工业废气和固体废弃物的环境问题,却增加了工业废水排放量[6]。张宏翔等利用中国2005-2012 年的省际面板数据进行实证研究,结果表明政府竞争倾向于加剧废气和废水的排放,倾向于改善固体废物的环境问题[7]。

关于财政分权与环境污染关系的研究,由于研究角度、统计方法的不同都使得研究结论呈现多元化。一方面学者研究发现提高分权程度会使得环境污染加剧,如,Sigman利用全球面板数据进行实证研究,结果表明财政分权对水污染具有正向影响[8]。张克中等利用中国1998-2008年的省际面板数据对财政分权对环境污染(碳排放)

①东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。进行实证研究,结果表明财政分权对碳排放具有显著的正向影响[9]。俞雅乖利用中国2001-2010年的省际面板数据进行实证研究,结果表明财政分权对环境污染水平具有正向影响[10]。另一方面少数学者认为分权程度的提高不会加剧环境污染,反而改善环境,如,Millimet研究认为财政分权对环境污染具有负向影响[11]。薛刚和潘孝珍利用中国1998-2009年的省际面板数据进行实证研究,结果表明财政支出分权对污染排放规模具有负向影响,财政收入分权对污染排放规模的影响不一[12]。谭志雄和张阳阳利用中国1994-2012年的省际面板数据进行实证研究,结果表明财政分权对污染排放具有负向影响[13]。

本文创新地从理论和实证两个角度研究税收竞争、财政分权对环境污染的影响,探究影响环境污染的内在机制。与已有文献不同的是:首先在内生增长理论的框架下构建出税收竞争、财政分权作用于环境质量的理论框架;其次同时关注税收竞争、收入分权对环境污染的影响;然后将收入分权作为一种通道考虑,研究分权通道下,税收竞争对环境污染的影响;最后将总体划分为东、中、西部①三个地区,研究税收竞争对环境污染影响的区域差异性。

贺俊等:税收竞争、收入分权与中国环境污染中国人口·资源与环境2016年第4期2理论模型

本文在Davoodi和Zou[14]模型的基础上,将环境污染强度、环境质量分别引入生产函数和效用函数,构造出财政分权、税收竞争作用于环境质量的理论框架。

2.1生产函数

生产函数由四部分要素构成,分别为物质资本存量k、中央政府政府财政支出f、地方政府财政支出s以及环境污染强度z。生产函数满足柯布-道格拉斯(CobbDouglas)生产函数形式,则产出水平y为:

y=f(k,f,s,z)=Akαfβsγz(1)

其中,A表示技术进步率;α+β+γ=1,z∈[0,1]。

2.2消费者行为

设u为折现总效用,u(ct,et)为福利的瞬时效用函数,ct表示t期代表性家庭的人均消费。ρ表示时间偏好率。e表示环境质量。消费者在自身的和政府给定的预算约束以及环境约束下选择它的消费路径来使得贴现效应极大化,则最大化效用函数为:

Ω=∫∞0e-ρtu(ct,et)dt(2)

其中,u(c,e)=c1-σ11-σ-(-e)1+ω-111+ω,σ表示相对风险规避系数,ω表示环境意识参数。

代表性消费者的预算约束就是税后收入都用来消费和积累,即:

k·=(1-τ)y-c-(δ+n)k(3)

其中,τ表示税率,δ表示资本折旧率,n表示人口增长率。

根据Aghion和Howitt[15]的研究,环境质量e用实际环境质量与上限值之差来表示,则环境质量变化的动态方程为:

e·=-yzψ-θe(4)

其中,θ表示可能的最大再生速度,ψ表示污染程度指数。

2.3政府行为

政府达到收支平衡,预算约束为:

g=τy=τAkαfβsγz(5)

其中,g表示财政总支出,g=f+s。

2.4竞争性均衡求解

考虑以上因素,建立在人均消费水平c上的代表性消费者的决策问题是一个动态最优化问题,则最优化增长问题为:

max∫+∞0u(ct,et)e-ρtdt

k·=(1-τ)y-c-(δ+n)k

e·=-yzψ-θe(6)

对式(6)构造Hamilton泛函:

H=u(c,e)+λ[(1-τ)y-c-(δ+n)k]+μ(-yzψ-θe)(7)

在式(7)中,λ和μ表示Hamilton乘子。由最优化的一阶条件得:

H1c=0,H1z=0,H1k=ρλ-λ·(8)

综合以上式(1)、(5)以及(8),最终可求得在均衡路径上的经济增长率为:

gc=c·1c=11σ(1-τ)ατ1-α1αA11αf1gβ1αs1gγ1αz11αψ1ψ+1-δ-n-ρ

(9)

由式(4)可得:

e·1e=-yzψ1e-θ(10)

在均衡平衡路径上有c·1c=e·1e,由式(9)和(10)可得:

e=-στ1-α1αA11αf1gβ1αs1gγ1αzψ+11αk1(1-τ)ατ1-α1αA11αf1gβ1αs1gγ1αz11αψ1ψ+1-δ-n-ρ-θσ

)

由式(11)可知,本文已构建出宏观税率τ、财政分权s/g作用于环境质量的理论框架。

2.5主要结论

对式(11)求关于s/g的偏导数,发现e/(s/g)<0,表示财政分权程度越高,环境污染程度越高。高财政分权,地方政府具有较强的财政自主性,地方政府为了获得更多的财政收入而偏向于能带来高GDP的项目。这归根到底是我国政治晋升机制的问题,在职官员往往为了自己的良好功绩而一味的追求GDP的快速增长,这样财政支出会更加偏向于对基本建设的投入,从而获得更多的财政收入,这就挤压对教育、医疗、环保等公共服务的投入。GDP高速增长的背后代价就是城乡收入差距加大、环境恶化等。

对式(11)求关于τ的偏导数,发现e/τ<0,表示税收竞争程度越高,环境污染程度越高(当前主流衡量政府税收竞争的指标为宏观税率)。地方政府通过招商引资手段使本地区的财政收支平衡,甚至实现财政盈余,同时也发展了本地区的经济。招商引资最直接的税收优惠政策是减轻税负,一方面部分政府为了吸引项目落户,在和其他地方政府的竞争中胜出,而采取了过多过滥的优惠政策,加剧了政府间的恶性竞争,扰乱和破坏了市场经济秩序。另一方面地方政府为了吸引新企业入驻本地区,他们放松了环境监管,导致环境恶化。

在上述两个结论成立的条件下,本文给出命题1:透过收入分权通道,税收竞争对环境污染的影响程度被加强。

为了验证理论结论在实际经济中的适应性,并验证命题1的正确性,本文将从经验研究的角度来探讨税收竞争、财政分权对环境污染的影响以及作用机制。

3经验研究

3.1模型设定

为了验证理论结论的正确性,本文以环境污染综合指标为因变量,以税收竞争强度和收入分权为自变量。具体的计量模型如下:

envit=α0+α1taxcompeit+α2fdit+∑51k=1βkxkit+εit(12)

值得注意的是,本文不仅研究税收竞争、收入分权对环境污染的影响,还深入探究通过收入分权通道,税收竞争对环境污染的影响是否改变。因此,本文引入税收竞争与收入分权的交叉项,研究分权通道是否会改变税收竞争对环境污染的影响。调整后的计量模型为:

其中,下标i代表省份,t代表时间,α0,α1,α2,βk为模型系数,εit为随机误差项。

3.2数据来源和变量说明

本文的面板数据包括除西藏自治区以外的30个省市2003年至2012年的环境污染指标、税收竞争指标、收入分权指标、实际人均GDP增长率、贸易开放水平、城镇化水平以及环境规制的历史数据(因为西藏的部分指标难以获得原始数据)。数据来源于历年《中国统计年鉴》、《中国环境统计年鉴》以及国家数据库和中宏数据库公布的年度数据。

核心变量:环境污染综合指标(env),沿用谭志雄和张阳阳[13]构建的环境污染排放综合指数,具体为以工业废水排放量、工业废气排放量、工业二氧化硫排放量、工业粉尘排放量、工业烟尘排放量、工业固体废弃物排放量为基本数据,通过熵值法计算得到的环境污染综合指数;收入分权指标(fd),采用贺俊和吴照[16]对其的测算方法,用各省人均预算内本级财政收入与(人均预算内本级财政收入+人均预算内中央本级财政收入)之比表示;税收竞争强度指标(taxcompe),现阶段我国各地方政府间税收竞争策略主要体现为税率竞争,他们通过各种形式的税收优惠来降低地区的实际税负,从而达到招商引资的目的。而准确衡量各地区税收优惠的关键在于测算资本有效税率。因此沿用王佳杰等[17]衡量税收竞争强度的方法,具体为全国的资本有效税率与地方的资本有效税率之差衡量各个地区的税收优惠程度,其中资本收入有效税率=资本征税/资本收入,资本收入=资本征税+营业盈余。

xit表示影响环境污染的一些控制变量,具体包括:贸易开放水平(open):用各省进出口贸易总额占GDP的比重表示;城镇化水平(urban):用各省城镇就业人数与全部就业人数之比表示;环境规制(rug):用工业污染治理投资完成额占GDP之比表示;市场化水平(market),用各省当年非国有企业工业产值占全省工业总产值的比重表示;经济增长率(grpcgdp):用各省当年和其后3年的人均实际GDP 增长率的平均值表示。

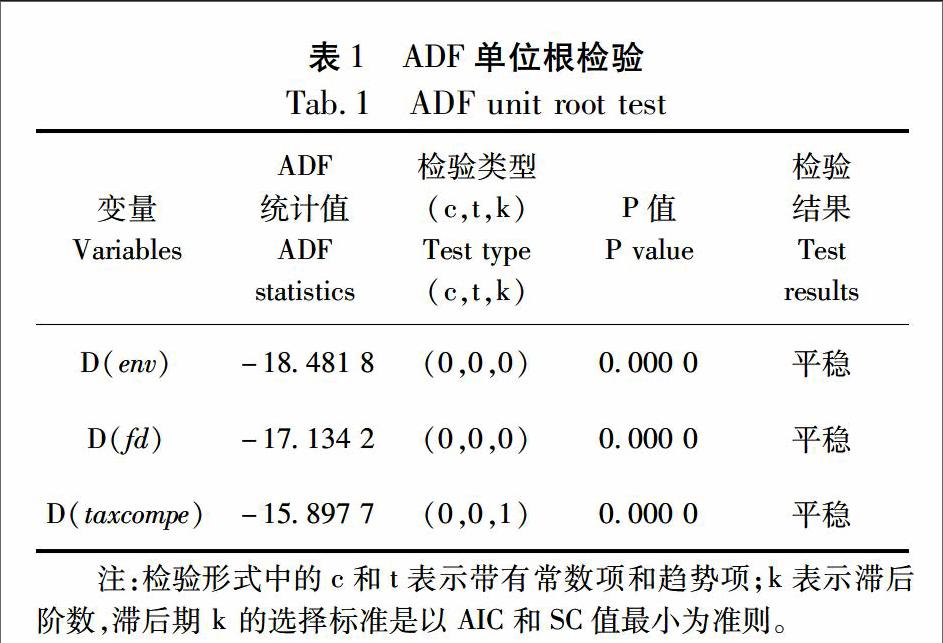

3.3单位根检验

本文选用ADF检验来确定核心变量的平稳性。观察ADF统计值所对应的P值,以此判断变量是否平稳。判断标准为:当P<1%时,拒绝序列式是非平稳的假设,因此变量是平稳的;反之,变量是非平稳的。具体检验结果如表1所示。

结果

Test

resultsD(env)1-18481 81(0,0,0)10000 01平稳D(fd)1-17134 21(0,0,0)10000 01平稳D(taxcompe)1-15897 71(0,0,1)10000 01平稳注:检验形式中的c和t表示带有常数项和趋势项;k表示滞后阶数,滞后期 k 的选择标准是以AIC和SC值最小为准则。

35税收竞争、收入分权与环境污染

由于模型2和4使用的是面板数据,需要先对实证模型进行Hausman检验,以确定回归检验采用的是固定效应模型还是随机效应模型。表2所示的模型2和4中Prob(H)均小于1%,因此,采用固定效应模型估计式(12)和(13)。模型1和3的估计结果中的二阶序列Arellanobond对应的p值均大于10%,拒绝二阶序列相关假设,因此说明回归不存在高阶序列相关性。回归结果表明,在显著性水平为10%情况下,除模型2中的市场化水平系数外,其他系数均能够通过系数显著性检验,此时F统计量对应的P值均小于显著水平为10%,说明回归模型也是显著的。模型2和4是基于静态面板数据模型进行的实证研究,与模型1和3的动态面板数据模型进行对比分析,研究显示各经济变量回归系数符号一致,系数稍有差异。具体的回归结果如表2所示。

根据估计结果,无论是模型1、2还是3和4,反映税收竞争强度的税收优惠指标的回归系数均为正,表明地方政府在通过各类税收优惠降低实际税负来招商引资,放松了环境监管,从而造成环境污染严重。收入分权对环境污染表现为显著的正向影响,表明收入分权程度越高,地方政府的自利性越强(李鼎和赵文哲[18]),地方政府为了

更多的财政收入而偏向于“GDP至上”的项目,挤压了政府对环保等公共服务的投入,忽视了环境治理,从而带来一系列的环境问题。收入分权与税收竞争的交叉项对环境污染表现为显著的正向影响,表明税收竞争程度越高,地方政府为了招商引资执行降低实际税负的优惠政策,以至于对环境放松了监管,加之收入分权高的地区,财政收入自主度高,地方政府会以牺牲环境为代价而选择能给自己带来高收益的项目,所以说收入分权强化了税收竞争对环境污染的正向作用,换句话说透过收入分权通道,税收竞争对环境污染的影响程度被加强。这一结果佐证了命题1的正确性。

继续观察控制变量可知:贸易开放水平open的回归系数显著为负,原因可能是贸易开放度通过技术外溢效应提高了技术水平和要素生产率,从而影响技术进步和产业结构调整,最终降低了环境污染物的排放。城镇化水平urban的回归系数显著为正,原因可能是在城镇化进程中,能源消费过快、机动车数量增加过快和使用频率过高、城市建设步伐过快,在这些过程中均产生环境污染物。环境规制rug的回归系数显著为负,原因可能是地方政府对环境规制的严厉使得本辖区企业的排污成本加大,促使他们使用先进的技术和清洁能源,从而降低了环境污染。市场化水平market的回归系数为正,原因可能是随着市场化进程的不断推进,能源资源的消耗量过大,从而对环境造成一定的压力。经济增长率grpcgdp的回归系数显著为正,表明随着经济的高速增长,环境并没有得到改善,反而进一步恶化。

36区域税收竞争与环境污染

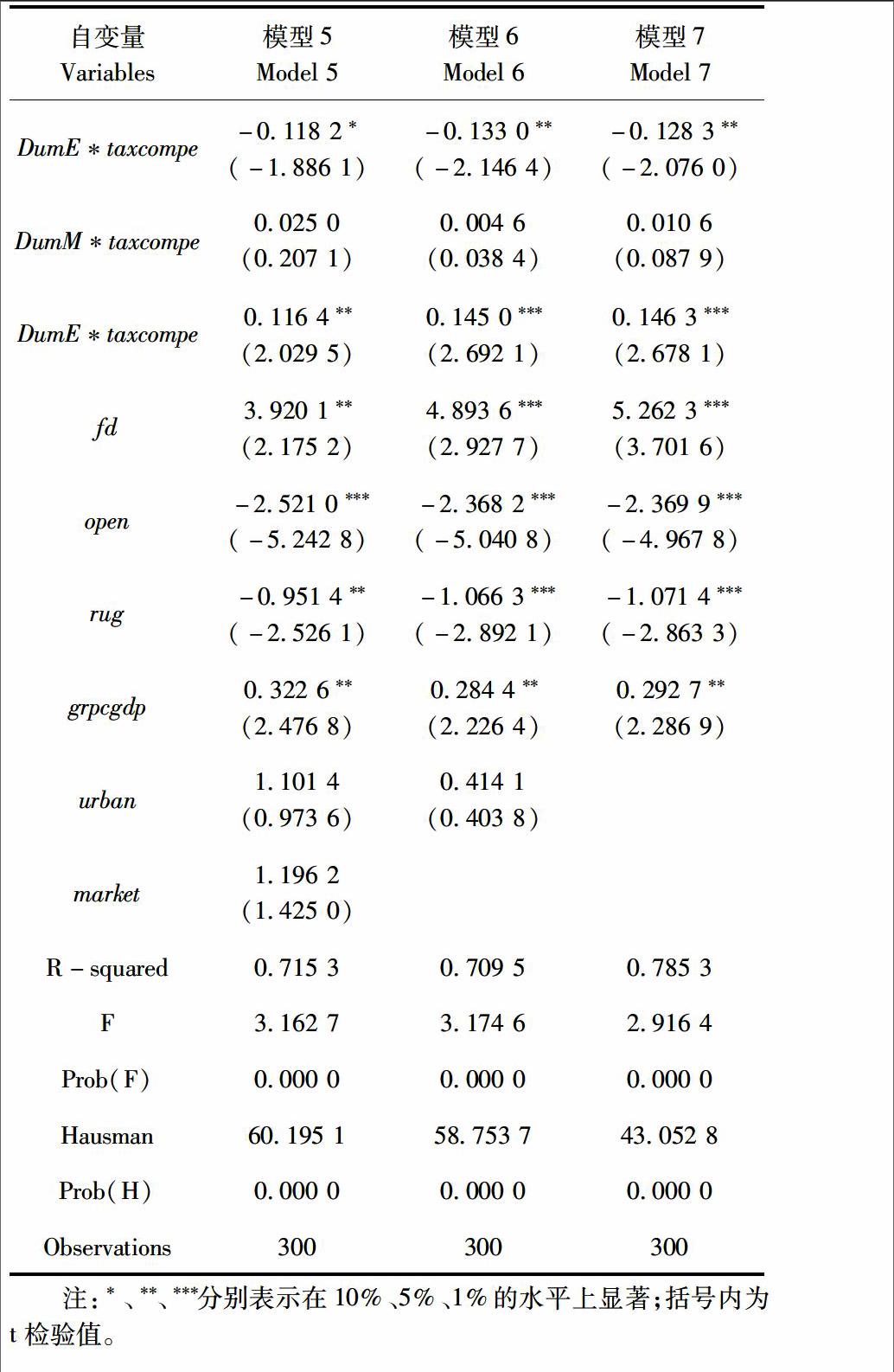

本文在回归模型中引入地区虚拟变量(DumE、DumM、DumW)来探究税收竞争对环境污染影响的区域性差异,分别用虚拟变量对我国东、中、西部地区的省份赋值1,对其他省份赋值0,这样,东、中、西部省份所对应的地理位置差异虚拟变量向量为(1,0,0)、(0,1,0)、(0,0,1)。具体的计量模型为:

表3所示的模型5、6和7中Prob(Hausman)均小于1%,因此,本文采用固定效应模型估计式(14)。检验结果如表3所示。

根据估计结果,无论是包含所有控制变量还是剔除部分控制变量,东部地区税收竞争对环境污染表现为显著的负向影响,中西部地区税收竞争对环境污染表现为正向影响。其原因可能是中西部地区由于经济实力相对有限,地方政府的工作重点是通过税收优惠政策吸引投资来提振本地区的经济,这样可能会降低环境保护的门槛,放松环境监管,从而会加剧环境恶化。而东部地区也会通过税收优惠政策降低实际税负来招商引资,使得本地区的经济得到了强有力的发展。但是一方面东部地区本身具有优越的经济实力,有足够的财力支持环境污染的治理,另一方面随着经济的发展,富裕地区居民对环境的要求也越来越高,这就迫使地方政府有足够的动力去治理环境污染,所以说东部地区税收竞争不会加剧环境的污染,反而有益于环境的改善。

4结论与建议

本文首先在内生增长理论的框架下,推导出税收竞争、财政分权作用于环境污染的理论框架,理论分析收入分权、税收竞争与环境污染的联系。然后,为了验证理论结论在实际经济中的适应性,利用中国2003-2012年省际面板数据进行实证研究,得出如下结论:税收竞争对环境污染表现显著的正向影响;收入分权对环境污染表现显著的正向影响;税收竞争通过收入分权通道对环境污染的影响被加强;税收竞争对环境污染的影响呈现区域性差异,东部地区税收竞争有益于环境的改善,中西部地区税收竞争却加剧了环境污染。

根据经验研究得出的结论,本文提出如下三点政策建议:第一,财税手段与行政手段并行。利用财税手段引导企业治理污染的同时,中央政府对地方政府的税收竞争行为应予以行政上的制度规范。第二,完善我国的分权体制。从收入分权与环境污染的正向关系来看,未来应适当合理的分权,不断的调整和优化中央政府赋予地方政府的财政自主权,使其能达到改善环境的目的。第三,中、西部地区要加强对环境污染的控制。中央政府应引导中、西部地区地方政府将政府支出偏向于环保支出,从而改善环境污染问题。中、西部地区不要以牺牲环境为代价提振本辖区的经济,而是在发展经济的同时加强对环境的保护。

(编辑:刘呈庆)

参考文献(References)

[1]Becker E, Lindsay C M. Does the Government Free Ride? [J]. Journal of Law and Economics, 1994, 37(1):277-296.

[2]Wilson J D. Theories of Tax Competition [J].National Tax Journal, 1999, 52(2):269-304.

[3]Rauscher M. Economic Growth and Tax Competition Leviathans [J].International Tax and Public Finance, 2005, 12(4):457-474.

[4]Chirinko R S, Wilson D J. Tax Competition Among US States: Racing to the Bottom or Riding on a Seesaw? [R]. San Francisco: Federal Reserve Bank, 2011.

[5]崔亚飞,刘小川.中国省级税收竞争与环境污染:基于1998-2006年面板数据的分析[J].财经研究,2010, 36(4):46-55. [Cui Yafei, Liu Xiaochuan. Provincial Tax Competition and Environmental Pollution: Based on Panel Data from 1998 to 2006 in China [J].Journal of Finance and Economics, 2010, 36(4):46-55.]

[6]刘洁,李文. 中国环境污染与地方政府税收竞争:基于空间面板数据模型的分析[J]. 中国人口·资源与环境,2013,23(4):81-88. [Li Jie, Li Wen. Environmental Pollution and Intergovernmental Tax Competition in China: Based on Spatial Panel Data Model [J]. China Population, Resources and Environment, 2013, 23(4):81-88.]

[7]张宏翔,张宁川,匡素帛. 政府竞争与分权通道的交互作用对环境质量的影响研究[J].统计研究, 2015, 32(6):74-80. [Zhang Hongxiang, Zhang Ningchuan, Kuang Subo. Research on Effects of the Interaction of Government Competition and Decentralization Channel on Environmental Quality [J].Statistical Research,2015, 32(6):74-80.]

[8]Sigman H.Decentralization and Environmental Quality: An International Analysis of Water Pollution [R]. Cambridge:NBER,2009.

[9]张克中,王娟,崔小勇. 财政分权与环境污染:碳排放的视角[J].中国工业经济,2011,(10):65-75. [Zhang Kezhong, Wang Juan, Cui Xiaoyong. Fiscal Decentralization and Environmental Pollution: From the Perspective of Carbon Emission [J].China Industrial Economics, 2011, (10):65-75.]

[10]俞雅乖. 我国财政分权与环境质量的关系及其地区特性分析[J].经济学家,2013,(9):60-67. [Yu Yaguai. Research on the Relationship Between Chinas Fiscal Decentralization and Environmental Quality and Its Regional Characteristics [J].Economist, 2013, (9):60-67.]

[11]Millimet D L. Assessing the Empirical Impact of Environmental Federalism [J]. Journal of Regional Science,2003,43(4):711-733.

[12]薛刚,潘孝珍. 财政分权对中国环境污染影响程度的实证分析[J].中国人口·资源与环境,2012, 22(1):77-83. [Xue Gang, Pang Xiaozhen. An Empirical Analysis on the Impact of Fiscal Decentralization on Environmental Pollution in China [J]. China Population, Resources and Environment,2012, 22(1):77-83.]

[13]谭志雄,张阳阳. 财政分权与环境污染关系实证研究[J].中国人口·资源与环境,2015,25(4):110-117. [Tan Zhixiong, Zhang Yangyang. An Empirical Research on the Relation Between Fiscal Decentralization and Environmental Pollution [J]. China Population, Resources and Environment, 2015, 25(4):110-117.]

[14]Davoodi H, Zou H. Fiscal Decentralization and Economic Growth: A Cross Country Study [J].Journal of Urban Economics, 1998, 43(2):244-257.

[15]Aghion P, Howitt P. Endogenous Growth Theory [M].Cambridge, Mass: MIT Press, 1988:136-150.

[16]贺俊,吴照. 财政分权、经济增长与城乡收入差距:基于省际面板数据的分析[J].当代财经,2013,(5):27-38. [He Jun, Wu Zhaoyan. Fiscal Decentralization, Economic Growth and Urbanrural Income Gap: An Analysis Based on Interprovincial Panel Date [J]. Contemporary Finance & Economics, 2013, (5):27-38.]

[17]王佳杰,童锦治,李星. 税收竞争、财政支出压力与地方非税收入增长[J].财贸经济,2014,(5):27-38.[Wang Jiajie, Tong Jinzhi, Liu Xing.Tax Competition, Fiscal Pressure and the Nontax Revenue Expansion of Local Governments[J].Finance & Trade Economics,2014,(5):27-38.]

[18]李鼎,赵文哲.财政分权与公共教育投入的研究[J].经济社会体制比较,2013,(4):207-213.[Li Ding, Zhao Wenzhe. Research on Fiscal Decentralization and Public Investment in Education[J].Comparative Economic & Social Systems,2013,(4):207-213.]

[19]吴健.从美国环境税收体系看税收与环境保护[J].环境保护,2013,(11):74-76.[Wu Jian. On the Relationship between Taxation and Environmental Protection from the Perspective of American Environmental Taxation System[J]. Environmental Protection,2013,(11):74-76.]

[20]张晓莹.环境规制对中国污染产业贸易竞争力影响机理研究[J].经济与管理评论,2015,(3):28-45.[Zhang Xiaoying. The Impact Mechanism of Environmental Regulations on the International Trade Competitiveness of Chinas Pollution Industries[J]. Review of Economy and Management,2015,(3):38-45.]

[21]任雅娟.以经济手段推动实现节能减排:环保税收优惠政策的优化策略[J].环境保护,2013,(12):46-47.[Ren yajuan. To Realize Energy Saving and Emission Reduction with Economic Incentives: The Optimization Strategy of Environmental Taxation Preferential Policy[J]. Environmental Protection,2013,(12):46-47.]

[22]邓玉萍,许和连.外商直接投资、地方政府竞争与环境污染:基于财政分权视角的经验研究[J].中国人口·资源与环境,2013,23(7):155-163.[Deng Yuping, Xu Helian. Foreign Direct Investment, Local Government Competition and Environmental Pollution: Empirical Analysis on Fiscal Decentralization[J]. China Population, Resources and Environment,2013,23(7):155-163.]

Tax Competition,Revenue Decentralization and Chinas Environmental Pollution

HE Jun1LIU Liangliang1ZHANG Yujuan2

(1.School of Management, University of Science and Technology of China, Hefei Anhui 230026, China;

2.School of Management, Anhui Jianzhu University, Hefei Anhui 230601, China)

AbstractThe relationship between tax competition, fiscal decentralization and environmental pollution is always the focus of academia. Firstly, this paper introduces environmental pollution intensity and environmental quality into production function and utility function respectively based on the Davoodi and Zou (1998) model, discusses the longterm dynamic relationship between tax competition, fiscal decentralization and environmental quality, obtains the explicit solution of environmental quality and tax competition, fiscal decentralization by Hamilton function, and obtains the relationship between tax competition, fiscal decentralization and environmental quality by calculating the partial derivative. We find that tax competition and fiscal decentralization have a significant negative influence on environmental quality. Then, in order to verify the applicability of the theoretical results in real economy, this paper uses Chinas 30 provinces data from 2003 to 2012 to analyze whether tax competition and revenue decentralization affect the environment pollution, and we find that there is cointegration relationship between tax competition, revenue decentralization and environmental pollution through the unit root test and cointegration test; namely, they have a longterm stable equilibrium relationship. And we find that tax competition and revenue decentralization aggravate environmental pollution degree, and the regression results of these two panel data models are basically consistent through the regression analysis of static and dynamic panel data model, providing further corroboration for the correctness of the theoretical results. Furthermore, this paper introduces interaction terms of revenue decentralization and environmental pollution to study inner link of tax competition and the environment pollution under the framework of revenue decentralization based on those researches. The results show that impact of tax competition on environmental pollution has been strengthened by revenue decentralization channel, providing corroboration for the correctness of proposition 1.In addition, this article introduces the area dummy variables into the empirical study to analyze for regional difference the relationship of between tax competition and environmental pollution. The results show that the influence of tax competition on environmental pollution presents a regional difference, tax competition can ameliorate environmental pollution degree in the eastern regions, and tax competition intensifies the degree of pollution of the environment in the central and western regions. Therefore, it provides a reference for the social planner to formulate policies to improve the environment.

Key wordsendogenous growth; tax competition; revenue decentralization; environmental pollution中国人口·资源与环境 2016年 第26卷 第4期 CHINA POPULATION, RESOURCES AND ENVIRONMENT Vol.26 No.4 2016