基于GARCH模型的我国房地产价格指数波动性分析

2016-05-30苏拥英

苏拥英

摘 要:本文运用GARCH模型对我国房地产价格指数从2008年1月2日到2013年12月31日期间的收益率进行系统的实证研究。结果表明,我国房地产市场的收益率由于异常值的存在使得序列的相关性被掩盖。进一步研究表明,我国房产收益率序列具有较为明显的尖峰厚尾分布,并且其波动具有集群的特征,过去的波动对未来的波动有正向长期的影响,但影响不是很大。全文用R语言进行统计分析。

关键词:GARCH模型;房产指数收益率;异常值;R语言

一、引言

近年来,随着国民经济的快速发展,投资对中国经济的快速增长起了极大的推动作用,其中房地产的投资更是发挥了举足轻重的作用。目前中国正处于城市化发展的重要阶段,房地产业的健康发展对于中国经济的增长有重要作用。但房地产业的增长并不是一直平稳发展的,而是有波动的,这个波动在房地产指数上有所体现。本文运用GARCH模型对我国房产指数收益率序列进行研究,通过波动率建模分析以期给投资者一个更好的投资参考。

二、GARCH模型概述

三、实证分析

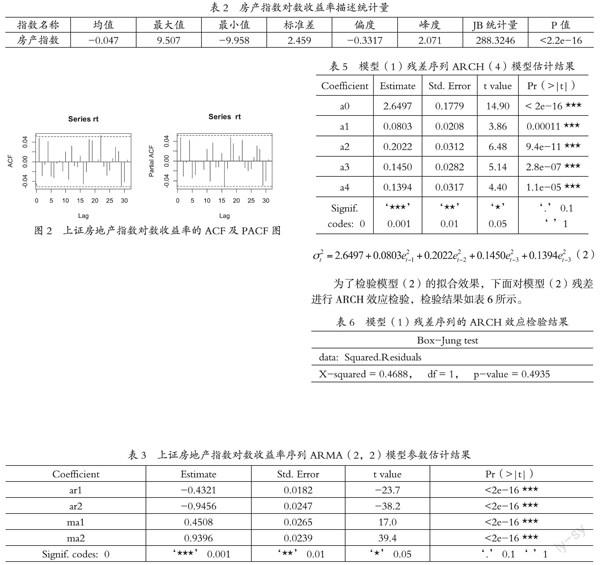

1.数据来源及统计特征

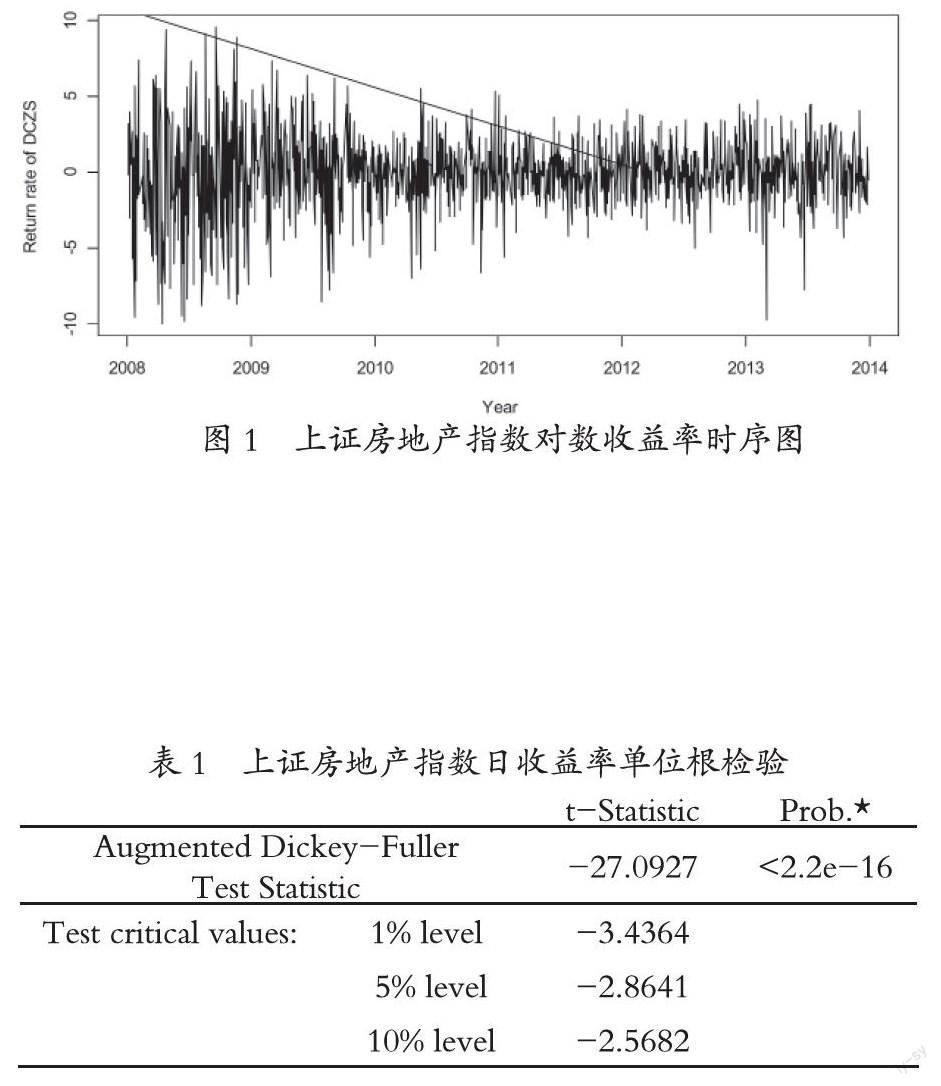

本文选取上证房地产指数作为研究对象,股票代码为000006,研究期间为2008年1月2日到2013年12月31日,共1455个有效数据,数据来源于锐思数据库。我们重点关注的是其收益率序列,其中及为第t日和第t-1日的收盘指数。全文用R语言进行统计分析。由我国房产价格指数收盘价近6年的走势图看出,在2008年至2010年间,我国房产价格经历了一个大起大落的阶段,这可能是由于2008年汶川地震以及美国次贷危机而导致的,到2010年开始趋于平稳。收益率时序图如下所示。

从图中我们可以看出,日收益率基本在0附近波動,少数的点偏离均值比较严重。对时间序列建模的一个前提是要求序列平稳,序列是否平稳需要通过检验得知。下面我们用ADF单位根检验来检验上证房地产指数收益率的平稳性,原假设为序列存在单位根。检验结果如下:

从表1可以看出,单位根检验的ADF统计量的伴随概率为小于2.2e-16,落在拒绝域里面,应该是拒绝序列存在单位根的原假设,即序列是平稳的。因此我们选择ARMA模型来拟合上证房地产指数日收益率数据。通过描述性统计量我们也可以看出上证指数日收益率数据的一个大概的分布情况。

从表2可知,上证地产股指数的日收益率序列表现出了非正态性的特征 。

2.模型的建立

为了对我国房产收益率序列建立波动性模型,我们首先建立ARMA模型,再将其残差建立波动率模型。在建立ARMA模型之前,先通过自相关函数图及偏自相关函数图看序列的相关性情况来初步确定模型的阶数,序列的ACF及PACF图如图2所示。

从图2可以看出,自相关系数在第22阶表现为弱的相关性,其他阶数都与0无差异;而偏自相关系数,在第16阶表现为弱的相关性,其他阶数同样与0无差异,以上说明上证房地产指数对数收益率几乎不存在相关性,可以认为是白噪声。事实上,图2只是对模型识别及阶数确定的一个初步判别,对于收益率序列是否为白噪声,我们要考虑是否有离群值的影响。因此,可以初步判定上证房地产指数收益率中离群值的存在导致序列成白噪声。如果序列不能拟合一个系数的显著的ARMA模型,则可以判断序列的确是序列无关;如果序列能拟合一个系数全显著的ARMA模型,则表明序列存在异常值,即由于异常值的存在掩盖了序列的相关性。经反复试验比较收益率序列拟合ARMA(2,2)模型最为显著。

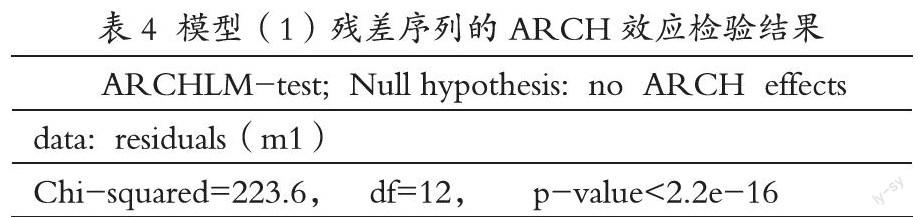

为了检验模型(2)的拟合效果,下面对模型(2)残差进行ARCH效应检验,检验结果如表6所示。

从表6的检验结果看,纯随机性检验p值大于5%,可以判定残差序列为白噪声,说明模型(2)已经全部提取有规律的信息,模型拟合效果良好。此外,表5中参数在95%置信水平下都是显著的,系数ARCH(4)(即α1,α2,α3和α4)都为正值,且α1+α2+α3+α4<1,为0.57,说明过去的波动对未来的波动有正向长期的影响,但影响不是很大。

四、结论

本文运用GARCH模型对我国房地产价格指数日收益率序列进行建模分析,结果表明:(1)由于我国房地产价格波动幅度较大导致异常点的存在,使得收益率序列的相关性被掩盖,事实上我国房地产价格存在很强的序列相关性;(2)表明我国房地产市场的收益率具有较为明显的尖峰厚尾分布,并且其波动具有集群的特征,过去的波动对未来的波动有一定的正向长期的影响,但影响不是很大;(3)上证地产股指数日收益率序列的波动具有长记忆性。说明房地产行业作为中国的支柱性产业,外部冲击如国家宏观经济政策对其有长期的影响,但会随着时间的推移而慢慢衰减。

参考文献:

[1]王芳.基于FIGARCH模型的中国房地产指数的实证分析[J].经济研究导刊,2013(24).

[2]Bollerslev,T.Generalized Autoregressive Conditional Heteroscedasticity[J].Journal of Econometrics.1986(31):307-327.

基金项目:广州科技贸易职业学院院级教改项目(JG201416)资助。