制造企业库存周转率与债务期限结构关系分析

2016-05-30张彩江郑宇婷

张彩江 郑宇婷

摘要:制造企业的库存周转率和债务期限结构对企业的长短期发展具有重要影响。本文以我国735家制造业上市企业2010-2014年的数据为样本,利用因子分析提取公因子,采用结构方程模型(SEM)研究其库存周转率与债务期限结构的关系。研究发现:制造企业的库存周转率直接对其债务期限结构产生负向影响,同时通过其他财务指标间接影响其债务期限结构,并且间接效应比直接效应大;制造企业的债务期限结构对其库存周转率产生负向影响,且库存周转率越高,债务期限结构对其的负向影响越大。将SEM与单方程EGLS的结果进行比较分析,结果基本一致。本研究为制造企业和债权人在进行债务决策方面提供了一定启示。

关键词:库存周转率;债务期限结构;因子分析;结构方程模型;比较分析

中图分类号:F2751 文献标识码:A

一、引言

制造企业的融资主要都来自于债务,发展程度不同的制造企业债务期限结构有所不同。那么,制造企业的库存周转率对债务期限结构是否有影响?有何影响?

关于债务期限结构,以往文献研究指出了影响债务期限结构的诸多因素,但主要的分析角度是企业的财务指标,包括自由现金流量、资产期限、财务风险、企业自身的成长性、企业规模,此外还有一些利率、行业等宏观指标,较少有文献从库存周转率角度考察其与债务期限结构的关系。

关于库存问题一直是制造企业面临的重要问题之一,制造企业需要持有一定的安全库存以应对需求的波动,制造企业又希望尽量降低库存周转率以减少资金的积压、降低库存管理成本。库存周转率的高低对于制造企业生产率、竞争力等都存在重要的影响。

可见,债务期限结构和库存周转率对制造企业而言,都是不容忽视的,有必要探索它们之间是否存在联系以及存在何种联系。本文选取735家制造业上市企业2010-2014年的平衡面板数据为研究样本,尝试分析库存周转率与债务期限结构之间的关系。此外,以往研究多采用单方程回归模型,本文尝试利用SEM进行研究,克服单方程模型的一些局限。

二、理论分析

过多的库存会占用制造企业过多的资金。若制造企业提高存货周转率,便会加速资金的流转,企业偿付短期债务的能力增强,更愿意增加短期债务而减少长期债务。Roumiantsev和Netessine(2005)[1]发现采取响应式库存管理方法的企业绩效出众,库存水平响应快的企业往往资产回报率更高。Chen等(2006)[2]研究发现美国制造业上市公司库存水平与长期投资回报率之间存在负向关系。良好的库存周转率有助于企业的发展,使得企业拥有良好的财务指标,降低了其债务违约的可能性,企业更容易获得长期债务。基于此,本文提出如下假设:

假设1:制造企业的库存周转率可能直接对其债务期限结构产生负向影响,而且通过其他财务指标间接影响其债务期限结构。

肖作平(2010)[3]研究发现治理水平低的公司短期债务较高。制造企业的债务期限越长,说明其治理水平较高,短期债务压力较小,提高库存周转率以应对短期资金缺乏的动力较小。陶晓慧和柳建华(2010)[4]发现债权人受保护程度较高时愿意提供的长期负债比例较高,会计稳健性通过信号显示机制使得债权人愿意为公司提供更高比例的长期负债。债权人提供的债务期限越长,说明企业的会计稳健性等财务指标显示良好,企业通过其他方式提升债务衡量指标的动力就会减少。另外,从边际成本曲线的形状可知,当生产达到一定规模后,边际成本会上升。对于库存周转率已经较高的企业,进一步提高库存周转率需要更多的成本,他们更不愿意提高库存周转率。基于此,本文提出如下假设:

假设2:制造企业的债务期限结构会对其库存周转率产生负向影响,且库存周转率越高,债务期限结构对其的负向影响越大。

三、数据说明

(一)数据来源

本文以聚源数据库证监会行业分类中的制造业上市企业为研究对象。为了避免2008年金融危机时期的特殊影响,选取2010-2014年的相关数据。因为部分变量涉及前一年的数据,所以要求样本企业2009年已经上市,样本的其他选取原则是:(1)删除负债总额为零(为了计算债务期限结构)的样本;(2)删除*ST股和ST股的样本(朱家谊,2010[5])。最终得到735家企业的平衡面板数据,共3 675个观测值。上市制造企业的数据主要来源于聚源数据库。

(二)变量设定

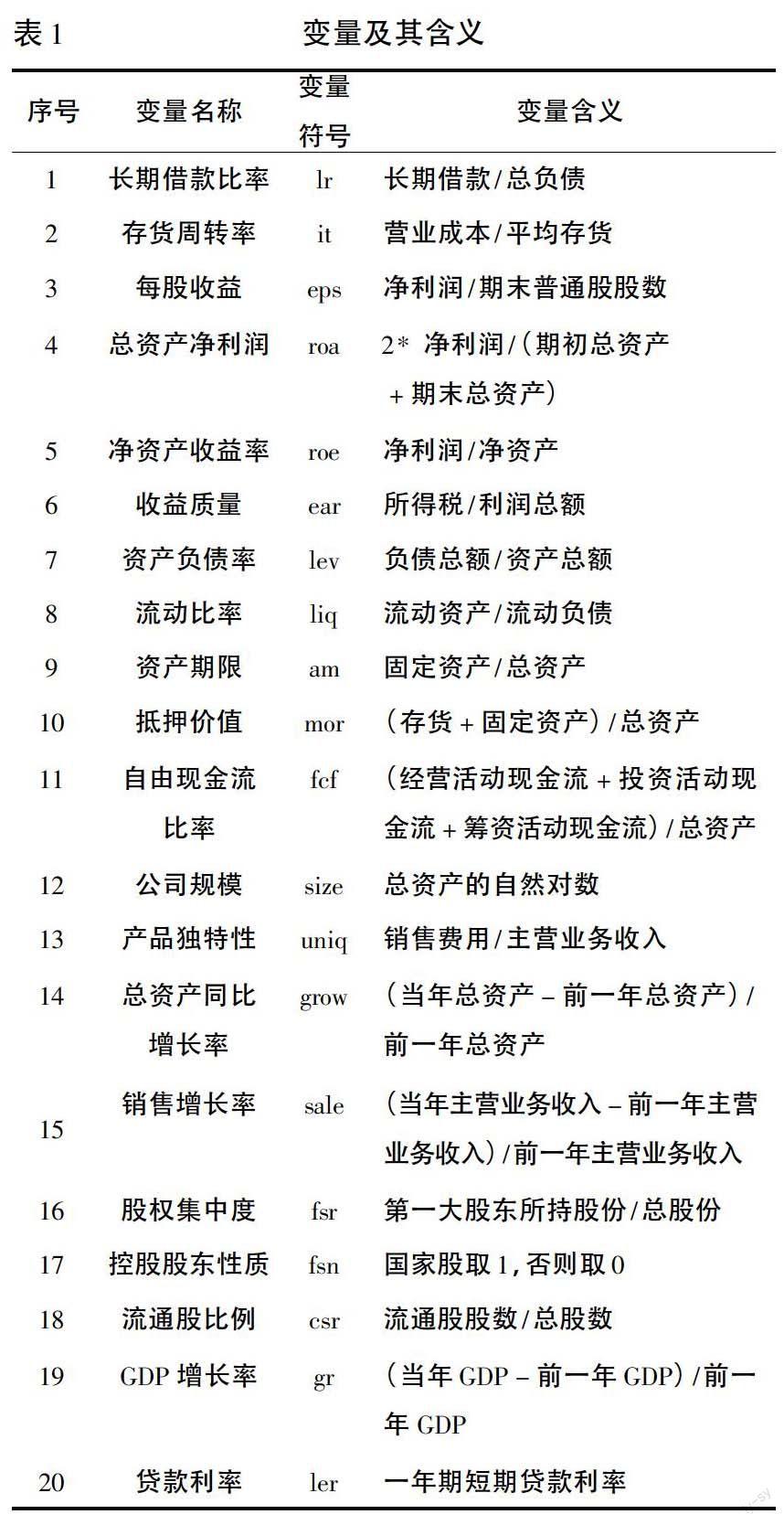

本文研究中所涉及的变量均是测量变量,其中债务期限结构一般有两种衡量方法,一是资产负债表法,又分为长期债务占总债务的比重(Barclay & Smith, 1995)[6]和各债务的加权平均债务期限(Stohs & Mauer, 1996)[7];二是增量法,即新发行工具的债务期限(Guedes & Opler, 1996)[8]。又因为Scherr & Hulburt(2001)[9]研究发现估计结果受债务期限结构的度量方法的影响不大,根据以往研究的一般做法,考虑到数据的可得性,本文采用第一种衡量方法,用长期借款比率衡量债务期限结构。另外,本文选取存货周转率代表企业的库存周转率。参考已有研究,选取每股收益、总资产净利润、净资产收益率、收益质量、资产负债率、流动比率、资产期限、抵押价值、自由现金流比率、公司规模、产品独特性、总资产同比增长率、销售增长率、股权集中度、控股股东性质、流通股比例作为债务期限结构的外生测量变量,本文考虑到宏观因素和债务成本的影响,加入GDP增长率、贷款利率两个变量。变量定义如表1所示。

(三)描述性统计

为了避免极端值的影响,本文首先对各变量的样本数据进行了上下1%的winsorize缩尾处理,接着对各变量进行了Pearson相关性检验,发现变量3-20中的部分相关系数超过08,存在严重多重共线性问题。为此,本文对变量3-20进行了因子分析,KMO检验和Bartlett检验的结果也显示适合做因子分析,从中提取出了6个公因子,分别用fac1-fac6表示。对8个变量进行Pearson和Spearman相关性分析,发现不存在严重多重共线性的问题。对各变量进行描述性统计,结果见表2。

根据描述性统计结果,总体上,制造企业的长期借款比率偏低,即制造企业更多地倾向于短期债务。最大的存货周转率和最小的存货周转率差别较大,均值在494附近。

四、实证分析

(一)初始模型及结果

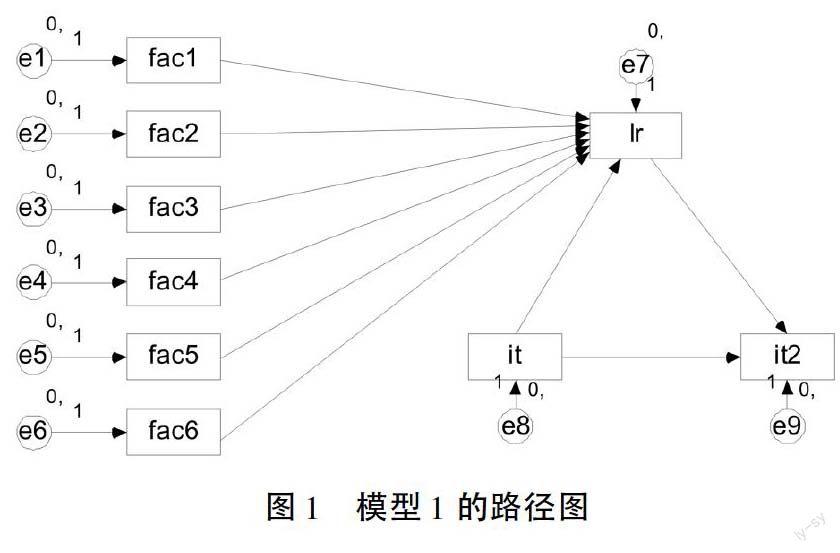

本文首先对样本数据进行正态性检验,发现不符合多变量正态性假设,但是本文的样本量足够大,故而采用GLS法进行估计[10]。根据理论分析,为验证长期借款比率与存货周转率之间的关系,本文设定了初始SEM模型(模型1),如图1所示,其中it2为存货周转率it的平方项。

模型1的结果如表3所示,拟合指标值如表4所示。从表3可以看出,it对lr的回归权重在10%的水平下显著,其它所有回归权重都在1%的水平下显著。从表4可知,GFI、AGFI、NFI、TLI、CFI均大于09,RMSEA小于005,但是卡方值与自由度的比值大于5,需要对模型1进行修正。

(二)第一次修正模型

根据模型1的结果中的修正指标,本文进行第一次模型修正,添加了it对fac2的影响路径,构建模型2,如图2所示。此时,fac2变为中介变量。

模型2的结果如表5所示,拟合指标值如表6所示。从表5可以看出,it对lr的回归权重在10%的水平下显著,其它所有回归权重都在1%的水平下显著。从表6可知,GFI、AGFI、NFI、TLI、CFI均大于09,RMSEA小于005,且卡方值与自由度的比值小于5,从结果中的修正指标得知还需对模型2进行修正。

(三)第二次修正模型

根据模型2的结果中出现的修正指标,本文进行第二次模型修正,添加了it对fac3的影响路径,构建模型3,如图3所示。此时,fac3变为中介变量。

模型3的结果如表7所示,拟合指标值如表8所示。从表7可以看出,所有回归权重都在5%的水平下显著。从表8可知,卡方值与自由度的比值小于5,GFI、AGFI、NFI、TLI、CFI均大于09,RMSEA小于005,模型3的拟合情况较好。

表7表明,it对lr存在直接的负向影响,即存货周转率越高的企业越不愿意进行长期借款。同时,it通过fac2和fac3对lr产生间接影响,前文因子分析的结果显示,fac2和fac3代表的变量分别为size、lev、liq和am、mor,即存货周转率通过影响企业的规模、资产负债率、流动比率及资产期限和抵押价值而间接影响长期借款比率。观察估计系数值发现,it对lr更多的是间接影响。至此,假设1得到验证。

同样不难发现,lr反过来对it2存在直接的负向影响,即随着长期借款比率的提高,存货周转率的平方项会减少,即存货周转率会降低。如果企业拥有更多的长期借款,短期债务的压力会减少,提高存货周转率、减少资金占压的动力就会减少。

(四)存货周转率较大的样本构建模型

为了检验假设2 ,选取存货周转率大于其中位数的样本形成新的样本,按照在初始模型基础上进行修正,得到模型4,结果如表9和表10所示。从拟合指标可知,其拟合程度较好。对比表7和表9,可以看出,lr对it2的影响仍然在1%的水平下显著,但是影响程度变大了。至此,假设2得到验证。

(五)比较分析

为了进一步验证SEM所得的结果,本文接下来对相同的样本数据分别以lr和it为被解释变量进行了单方程的EGLS回归分析,选择的是固定效应模型,结果如表11和表12所示。表11显示,it对lr存在负向影响且在1%水平下显著,与SEM的结果基本一致。表12显示,lr对it^2存在负向影响且在1%水平下显著,也与SEM的结果基本一致。

虽然SEM和EGLS的结果基本一致,但是对比可知,EGLS每次只能估计一组关系,而且无法估计可能存在的间接效应,如本文中it通过fac2和fac3对lr的间接效应。SEM不仅能克服这些缺点,而且还考虑到了测量误差的存在,更具有可信性。

五、主要结论

本文以我国735家制造业上市企业为研究对象,采用SEM,分析了制造企业的库存周转率与债务期限结构之间的相互关系。研究发现:

(1)存货周转率不仅对长期借款比率产生直接的负向影响,而且通过企业的规模、资产负债率、流动比率及资产期限和抵押价值间接影响长期借款比率。一方面,企业快速的存货周转率减少被占压资金,加快资金流转,使得企业对短期债务的偿付能力增强,倾向于缩短债务期限,直接导致长期借款比率减少。另一方面,存货周转率的提高使得企业的各项财务指标向好,违约风险降低,债权人愿意增长其债务期限。(2)长期借款比率对存货周转率的平方项产生负向影响,且存货周转率较大时,长期借款比率的负向影响较大。

企业长期借款比率越高,短期债务压力自然变小,提高存货周转率、解放资金的动力变小。存货周转率较高的企业考虑到成本的因素,这种动力更小。

本研究的启示。首先,本文选取库存周转率这一视角对制造企业的债务期限结构进行研究,与大多数研究选取的财务和信用评价等方面的指标不同,而且本文采用SEM进行尝试,体现了其相比较EGLS的优点。其次,制造企业可以从库存周转率与债务期限结构的关系出发,结合自身实际进行调整,做出符合自身发展的决策。最后,债权人在进行债务决策时,可以将制造企业的库存周转率纳入考察指标体系,从而确定债务期限。

本研究的不足主要有,研究样本不包括不存在债务的制造企业,库存周转率对这类企业的影响情况需要进一步研究;其次,本文仅仅对制造业进行了研究,而其他行业是否存在类似的结论犹未可知;此外,本文选取的大部分指标是直接获取,而没有创建新的衡量指标,有待改进。

参考文献:

[1] Roumiantsev S., Netessine S. Should inventory policy be lean or responsive? Evidence for US public companies[Z].Working paper, University of Pennsylvania, 2005.

[2] Chen H., Frank M. Z., Wu O. Q. Retail and Wholesale Inventory Performance from 1981 to 2004[Z].working paper, University of British Columbia, University of Minnesota and University of Michigan, 2006.

[3] 肖作平. 公司治理影响债务期限结构类型吗?——来自中国上市公司的经验证据[J].管理工程学报,2010,24(1):110-123.

[4] 陶晓慧,柳建华.会计稳健性、债务期限结构与债权人保护[J].山西财经大学学报,2010,32(4):93-99.

[5] 朱家谊.政府干预与企业债务期限结构研究——来自我国上市公司的经验数据[J].财经科学,2010(10):88-93.

[6] Barclay M. J., Smith C. W. The Maturity Structure of Corporate Debt [J]. The Journal of Finance, 1995, 50(2):609-631.

[7] Stohs M. H., Mauer D. C. The Determinants of Corporate Debt Maturity Structure [J]. Journal of Business Finance and Accounting, 1996,69 (3): 279-312.

[8] Guedes J., Opler T. The Determinants of the Maturity of Corporate Debt Issues [J]. The Journal of Finance, 1996,51(1): 1809-1833.

[9] Scherr F. C., Hulburt H. M. The debt maturity structure of small firms [J]. Financial Management, 2001,30(1):85-111.

[10]Hu L. T., Bentler P. M., Kano Y. Can test statistics in covariance structure analysis be trusted? [J]. Psychologically Bulletin, 1992,112: 351-362.

Abstract:The inventory turnover and debt maturity structure have great influence on the short-term and long-term development of the manufacturing sector. Using the data of 735 listed companies of manufacturing sector in China from 2010 to 2014, this paper extracts common factors through factor analysis, then studies the relationship between inventory turnover and debt maturity structure using structure equation model (SEM). It finds that inventory turnover not only impacts debt maturity structure directly and negatively,but also impacts debt maturity structure through other financial indicators indirectly, and indirect effect is larger than direct effect; debt maturity structure impacts inventory turnover negatively, and the inventory turnover is quicker, the negative effect is larger. Finally, it compares SEM and single equation formulation EGLS with the same data, and the results are consistent basically. The discovery can provide some inspiration to manufacturing sector and creditors in making lending decisions.

Key words: inventory turnover; debt maturity structure; factor analysis; structure equation model; comparative analysis

(责任编辑:严元)