基于效应检验的公司股权结构与绩效关系研究

2016-05-30曹容宁范丽红

曹容宁 范丽红

摘要:公司股权结构是公司治理结构的重要组成部分,其与公司绩效关系的研究一直是理论界研究的重点课题之一。在综合分析国内外相关理论研究的基础上,从股权性质和股权集中度两层含义出发,以江苏省上市公司为例,实证分析了公司股权结构与公司绩效的相关性。结果表明:高的股权集中度便于控股股东的控制,进而影响企业的绩效,而股权性质并不能对企业的绩效产生实质性的影响。此外,如何通过混合所有制经济模式来实现股权多元化并最终完善公司治理机制,是值得思考的问题。

关键词:股权结构;公司绩效;实证分析;股权性质效应;利益趋同效应;利益侵害效应

中图分类号:F276.6 文献标识码:A 文章编号:2095-7394(2015)05-0040-08

一、问题的提出

十八届三中全会提出,积极发展混合所有制经济。国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济是基本经济制度的重要实现形式,有利于国有资本放大功能、保值增值、提高竞争力,有利于各种所有制资本取长补短、相互促进、共同发展,允许更多国有经济和其他所有制经济发展成为混合所有制经济。因此,积极发展混合所有制经济实际上关系到深化包括产权制度改革和股权结构调整在内的现代企业治理的重大问题。

公司股权结构是公司治理结构的重要组成部分,股权结构的安排影响着股东在公司治理中的行为倾向,并通过相关的公司治理机制影响公司决策行为与绩效。公司股权结构与公司绩效关系的研究一直是理论界研究的重点问题之一,国内外许多学者围绕这一问题展开了一系列的研究。陈晓和江东(2000)发现,国有股对公司绩效的负面影响以及法人股和流通股对公司绩效的正面影响都只在竞争性较强的电子电器行业成立,而在竞争性相对较弱的行业和公用事业并不成立。”Shleifer和Vishny(1997)、唐清泉等(2005)研究成果表明:在股权高度分散的英美等国家,公司治理的主要问题源于经理人与股东之间的代理冲突,而在股权高度集中的亚洲等国家,公司治理的主要问题演变为大股东与小股东之间的利益冲突,表现为大股东凭借其控制权地位侵害小股东的利益进而影响公司效益。

十八届三中全会提出积极发展混合所有制经济之后,包括江苏在内的全国15个省市出台了相关的改革方案,明确了发展混合所有制的目标。江苏省境内上市公司数量占全国的比例已超过10%,融资额比例已超过16%。此外,江苏省境内上市公司中民营企业数量已占到七成,民营企业发展势头强劲,为研究混合所有制经济模式下的股权结构问题提供了良好的素材,也使得本研究具有了相当的代表性。由于国内相关实证研究的缺失,本文使用2012年的数据,以江苏省上市公司为例,实证分析公司股权结构与公司绩效的相关性,希望找到新的证据来解释江苏省上市公司治理中的相关问题,分析混合所有制经济模式对公司治理的可能影响。

二、相关文献综述

(一)股权性质与公司绩效的关系

于东智(2001)研究了1999年A股上市公司股权结构与公司绩效的关系,提出尽管国家股和法人股与公司绩效呈弱正相关关系,但上市公司的股权结构并不利于公司绩效的进一步提高。Claessens等(2002)研究了9个东亚国家发现,股权效应随大股东身份的不同呈现差异性。徐晓东和陈小悦(2002)通过实证研究发现第一大股东的所有权性质对公司企业业绩有一定影响,第一大股东为非国家股股东的公司有着更高的公司治理效力和更强的盈利能力,从而为股权多元化提供了一定的理论证据。徐向艺、张立达(2008)以上市公司2005年横截面数据为研究样本,通过对股东性质的分组描述和回归分析发现,上市公司股东持股对公司价值和绩效的影响具有状态依存特征,即当上市公司第一大股东为国有股东时,公司价值会被低估4.81%,而当第一大股东为一般法人时,公司价值会被高估1.30%。安烨等(2011)通过对A股制造业上市公司研究后发现,股权性质对公司绩效有显著的影响,主要表现在国有股对公司绩效存在显著的负面影响,法人股比例的提高不利于公司绩效的提高。钟田丽等(2012)以中小板上市公司为样本进行了实证分析,结果表明不同所有权性质中小企业的治理结构特征对其综合财务绩效的影响存在差异。

(二)股权集中度与公司绩效的关系

股权集中度与公司绩效的关系研究有许多不同的结论,多数的研究比较倾向股权集中度与公司绩效关系的负相关,主要的研究包括:陈小悦和徐晓东(2001)研究表明,如果公司治理对外部投资人利益缺乏保护的情况下,流通股比例与企业业绩之间负相关;Holderness(2003)的研究表明,股东集中程度影响了公司的决策,从而负面影响了公司的绩效;申尊焕和龙建成(2005)利用模型探讨了股权集中情况下,大股东侵害中小股东利益导致公司绩效地的原因和目的。也有少数研究得出了不同的结论,其中股权集中度与公司绩效无关论的研究有:Demsetz和Villalonga(2001)强调公司股权结构是竞争和均衡的结果,股权集中度与公司绩效之间是无关的;高明华和杨静(2002)的研究表明股本结构中的持股比例与公司绩效之间无显著的相关关系,从而得出类似的结论;Christian Weiss和Stefan Hilger(2012)研究表明股权集中度对业绩并无影响。此外,股权集中度与公司绩效U型关系理论包括:正U型关系(白重恩等,2005)和倒U型关系(Shleifer和Vishny,1986)等不同的解释。股权集中度与公司绩效正相关理论包括:Steen和Torben(2000)对美国等国家上市公司的研究表明,股权集中度与公司会计利润存在正相关关系;燕玲(2012)提出,虽然我国上市公司存在着大股东“一股独大”问题和管理层侵害股东利益的代理问题,但同时也要注意到两者在公司经营管理过程中发挥的积极作用;Ilduara等(2014)认为,少数权益股东得益于大股东的行为,从增加的企业绩效中获得了的应有的收益,少数权益股东与大股东有利益共同点。

从现有文献看,总体上说,无论是从股权性质与公司绩效的关系方面,还是从股权集中度与公司绩效的关系方面,国内外相关的研究更多地关注股东间的利益冲突,而从股权效应角度进行的理论分析较少,本文试图从这个角度进行相关的探究。

三、股权结构与公司绩效的关系

(一)股权.陸质与公司绩效关系的假设

虽然从理论上来说,国有资产管理机构对上市公司管理层有监督作用,但实际情况是由于各种原因,上市公司管理层通常并不是将公司盈利性放在首位,甚至损害公司和中小股东的利益,这将对公司绩效产生负面的影响。综上所述,当国有比例越高时,对公司的负面影响将越大,越不利于公司经营业绩的提高,我们可以进行如下假设。

假设1:国有股比例与公司绩效表现出负相关关系。

企业法人或机构投资者持有上市公司股票不同于小股东分散持股,其监督成本相对较低,监督效果相对较好。因此,企业法人或机构投资者积极的参与对于企业提高业绩有帮助。

假设2:法人股比例与公司绩效关系表现出正相关关系。

上市流通股票在个人股东手中,个人股东可以通过“脚投票”间接对公司管理和发展起到促进作用。

假设3:流通股比例与公司绩效关系正相关相关。

高管持股制度作为上市公司股权激励制度的一种,被认为是提高企业高层积极性的有效方法之一,有利于使高管人员的利益与公司利益更好地联系起来。

假设4:高管股比例与公司绩效关系表现出正相关关系。

(二)股权集中度与公司绩效的关系的假设

在股权集中的情况下,由于剩余索取权与控制权的结合,大股东可能为自己谋取更多私利而损害公司和小股东的利益,我们可以进行如下假设。

假设5:公司绩效与第一大股东持股比例表现出负相关关系。

过度分散的股权会使个人股东不能发挥作用,不能更好地监督公司的经理层。有迹象表明,多个大股东的存在有利于减少股东获取私利的机制,多个大股东形成股东联盟有利于加强对公司的监督。据此,我们根据考查的股权集中度与公司绩效的关系可以提出以下假设。

假设6:公司绩效与前五大股东持股比例表现出正相关关系。

由于第一大股东通常的特殊身份,我们认为第二至第五大股东形成的股东联盟对提升公司经营效率也发挥了积极地作用。

假设7:公司绩效与第二至第五大股东持股比例表现出正相关关系。

最后,我们进一步补充假设5,即第一大股东相对于第二至第五大股东的持股比例高会导致股权过度集中,从而损害公司的利益,影响了公司的效益。

假设8:公司绩效与第一大股东与第二至第五大股东持股比例的比值(Z指数)表现出负相关关系。

四、股权结构与公司绩效关系的实证分析

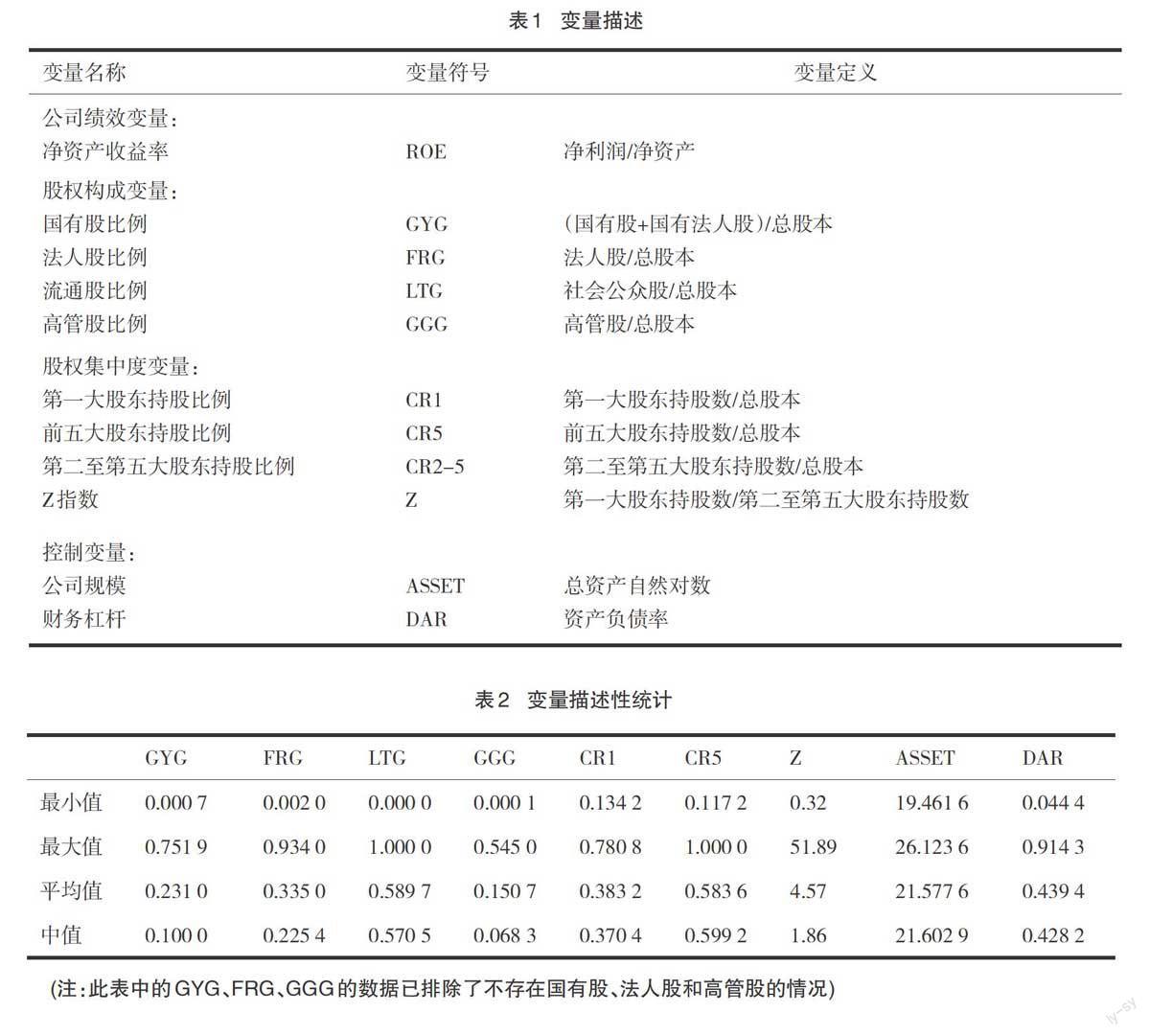

(一)样本资料来源

本文首先选取在沪深两市的202家江苏省上市公司作为研究对象,考虑到资料的连续性、完整性和可靠性,剔除了ST类和一些资料不全的公司,最后剩下163家公司。这163家上市公司2012年度财务报表中有关股权数据的资料数据来源于巨潮资讯网,数据处理采用EXCEL2003和SPSSv19.0统计软件,样本类型如图1所示。

(三)统计性描述

从表2可以看出在存在国有股、法人股和高管股的公司内,国有股比例极值差异大,平均值也为23.1%,表明国有股在该类公司占有较大的比重;法人股比例极值差异大,平均值为33.5%,表明法人股在该类公司中占有相当大的比重;尽管流通股比例平均值为58.97%,但流通股比较分散,通常不具有较大的影响力;高管股比例平均值为15.07%,表明高管股在该类公司中有一席之地。

样本公司中股权集中度很高,第一大股东比例的平均值为38.32%,前五大股东比例的平均值为58.36%,Z指数的平均值为4.57。

(四)多元线性回归分析

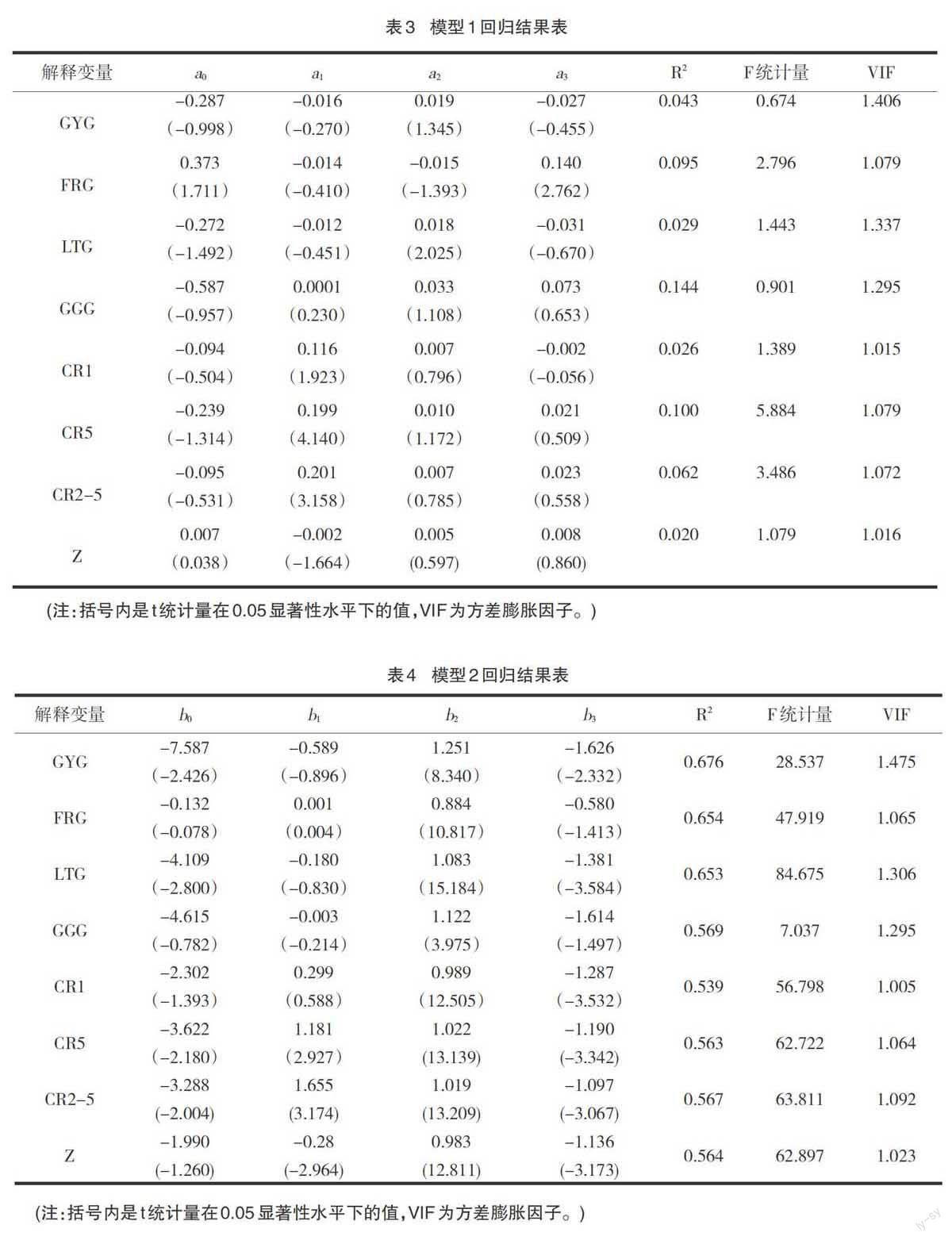

对于公司绩效变量的选取,本文同时采用净资产收益率(ROE)与营业利润自然对数(YYLR)作为公司绩效变量进行研究,从因变量的相对指标取值和绝对指标取值两个方面进行研究,以期发现和比较研究结果。根据所研究问题的假设构建模型1和模型2,分别对股权性质、股权集中度与公司绩效的关系进行回归分析,结果见表3与表4。

四、上市公司股权结构与公司绩效关系研究的结果分析

系数a1表明净资产收益率(ROE)和营业利润自然对数(YYLR)与国有股比例(GYG)、法人股比例(FRG)、流通股比例(LTG)、高管股比例(GGG)、第一大股东持股比例(CR1)、前五大股东持股比例(CR5)、第二至第五大股东持股比例(CR2-5)及Z指数的相关性,而t值表明这些相关性的可信程度。根据t检验估计,t绝对值大于1.96时有95%置信度认为显著相关,绝对值越大说明两者相关性越有效;绝对值小于1.96则认为其不存在显著相关性,绝对值越小说明两者相关性越无效。

我们通过以上数据对假设进行验证分析。

假设1:当以净资产收益率(ROE)作为公司绩效变量时,国有股比例系数(GYG)的t值绝对值小于1.96,表明国有股比例与净资产收益率不存在显著相关性;当以营业利润自然对数(YYLR)作为公司绩效变量时,国有股比例系数(GYG)的t绝对值也小于1.96,表明国有股比例与营业利润自然对数也同样不存在显著相关性。由此可得,假设1不成立。

假设2:当以净资产收益率(ROE)作为公司绩效变量时,法人股比例系数(FRG)的t值绝对值小于1.96,表明法人股比例与净资产收益率不存在显著相关性;当以营业利润自然对数(YYLR)作为公司绩效变量时,法人股比例系数(FRG)的t绝对值也小于1.96,表明法人股比例与营业利润自然对数不存在显著相关性。由此,我们不能证明法人股比例与公司绩效呈正相关关系,假设2不成立。尽管在两模型中法人股比例系数呈现相反的情况,但由于法人股比例与公司绩效均不显著,法人股比例系数绝对值均极小,应该是因变量的相对指标取值和绝对指标取值统计范围内合理的差异,对结论不构成影响,姑且可忽略不计。假设4的情况与此类似。

假设3:当以净资产收益率(ROE)作为公司绩效变量时,流通股比例系数(LTG)的t绝对值小于1.96,表明流通股比例与净资产收益率不存在显著相关性;当以营业利润自然对数(YYLR)作为公司绩效变量时,流通股比例系数(LTG)的t绝对值也小于1.96,表明流通股比例与营业利润自然对数不存在显著相关性。由此可得,假设3不成立。

假设4:当以净资产收益率(ROE)作为公司绩效变量时,高管股比例系数(GGG)的t绝对值小于1.96,表明高管股比例与净资产收益率不存在显著相关性;当以营业利润自然对数(YYLR)作为公司绩效变量时,高管股比例系数(CGG)的t值绝对值也小于1.96,表明高管股比例与营业利润自然对数不存在显著相关性。由此可得,假设4不成立。

假设5:当以净资产收益率(ROE)作为公司绩效变量时,第一大股东持股比例系数(CR1)的,绝对值近似1.96,表明第一大股东持股比例与净资产收益率存在相关性。此时,系数a1为正值,表明第一大股东持股比例与净资产收益率表现为正相关;当以营业利润自然对数(YYLR)作为公司绩效变量时,第一大股东持股比例系数(CR1)的t绝对值小于1.96,表明第一大股东持股比例与营业利润自然对数不存在显著相关性。通过两者比较分析可得,因变量的相对指标取值和绝对指标取值对假设5的结论有影响,值得进一步分析。

假设6:当以净资产收益率(ROE)作为公司绩效变量时,前五大股东持股比例系数(CR5)的t绝对值大于1.96,表明前五大股东持股比例与净资产收益率存在显著相关性。此时,该系数a1为正值,表明第一大股东持股比例与净资产收益率表现为正相关;当以营业利润自然对数(YYLR)作为公司绩效变量时,前五大股东持股比例系数(CR5)的,绝对值也大于1.96,表明前五大股东持股比例与营业利润自然对数存在显著相关性。系数a1为正值表明两者之间表现为正相关。由此可得,假设6成立。

假设7:当以净资产收益率(ROE)作为公司绩效变量时,第二至第五大股东持股比例系数(CR2-5)的t绝对值大于1.96,表明第二至第五大股东持股比例与净资产收益率存在显著相关性。此时,系数a1为正值,表明第一大股东持股比例与净资产收益率表现为正相关;当以营业利润自然对数(YYLR)作为公司绩效变量时,第二至第五大股东持股比例系数(CR2-5)的t绝对值也大于1.96,表明第二至第五大股东持股比例与营业利润自然对数存在显著相关性。系数a1为正值表明两者之间表现为正相关。由此可得,假设7成立。

假设8:当以净资产收益率(ROE)作为公司绩效变量时,Z指数系数的t值绝对值小于1.96但也达到1.6以上,Z指数与净资产收益率相关性值得进一步分析;当以营业利润自然对数(YYLR)作为公司绩效变量时,Z指数系数的t绝对值大于1.96,表明Z指数与营业利润自然对数存在显著相关性。系数a1为负值表明两者之间表现为负相关。由此可得,假设8部分成立。

综上所述,本文通过对文中提出的8个进行分析验证后可以得出,假设1到假设4都不成立,假设5的结论值得探究,而假设6到假设7是成立的,假设8部分成立,尽管研究过程可能存在一些局限性,但并不影响研究整体的效果。

通过假设分析可以看出,股权的国有性质并未对公司业绩产生显著的负面影响,同时股权的法人股和流通股性质未体现显著地治理影响,高管股也未体现显著地激励效应。可以说,股权性质和治理形式并没有我们设想中那样对公司绩效产生显著影响,即本研究中股权性质效应并不存在。一个合理的解释是,江苏省上市公司民营特色及其混合经济形态实际上一定程度上已经以某种形式(比如重组与并购、合资等)存在着,使得股权的国有性质问题得以一定程度的缓解,但如何通过混合所有制经济模式提高法人股和流通股在公司治理中的作用仍是值得思考的问题。

而股权集中度对公司绩效产生的影响体现出一定的复杂性,在本研究中,公司绩效与第一大股东持股比例表现出正相关或者不相关、与前五大股东持股比例表现出正相关、与第二至第五大股东持股比例表现出正相关、与第一大股东与第二至第五大股东持股比例的比值表现出负相关,控股股东持股比例与企业绩效更多地表现为正相关而不是多数研究中的负相关,这给少数的类似研究进一步提供了证据。即控股股东对公司绩效的影响体现在“利益趋同效应”不弱于“利益侵害效应”。在一定程度上,股权集中度越高,控股股东控制下的共同利益越大的同时,控股股东损害上市公司的代价也越高,这也限制了控股股东追求私有利益。

以上研究我们可以得出结论:高的股权集中度便于控股股东的控制,一定程度上提高了企业管理效率,进而影响了企业的绩效,而股权性质并不能对企业的绩效产生实质性的影响,一定程度上的股权集中度可能比较符合我国企业目前的实际情况。如何通过混合所有制经济模式来实现股权多元化,并最终完善公司治理机制,是值得思考的问题。

责任编辑 徐晶