媒体报道影响公司IPO融资成本吗?

2016-05-30牛枫

摘要:本文以2009-2012年在中小板上市的401家公司为研究对象,从媒体关注和媒体监督两个维度考察了媒体报道对公司IPO融资成本的影响。实证研究发现:媒体关注可以降低IPO的直接融资成本,但却会显著增加公司IPO的间接融资成本和总成本;媒体监督可以显著增加IPO的直接融资成本,但却降低了公司IPO的间接融资成本和总成本。上述结果表明,IPO公司因更重视直接融资成本的降低而抵制来自媒体的负面报道,政府相关监管部门为提高资本市场的融资效率与保护投资者权益,应鼓励更多的媒体负面报道以降低IPO融资的间接成本和总成本。

关键词:媒体关注;媒体监督;IPO融资成本

中图分类号:F832.5 文献标识码:A

收稿日期:2015-11-09

作者简介:牛枫(1976-),男,山东泗水人,河南理工大学能源经济研究中心副教授,西南交通大学经济管理学院博士研究生,研究方向:公司金融。

一、引言

中国证券市场IPO融资成本高企的现象一直为实业界和理论界所广泛关注。自2009年IPO重启后,与市场融资热情一样高涨的是各大投资银行、律师事务所、会计师事务所、财经公关公司等在内的中介服务机构收入的爆发式增长,相应地IPO公司的直接融资成本也在水涨船高。据统计,2011年上半年上市的161家公司融资总额为1 597亿元,而发行费用接近94亿元,融资成本高达5.9%,部分公司融资成本甚至超过10%,张家港富瑞特种装备股份有限公司IPO更是创下创业板保荐费最高和直接融资成本最高的两项纪录,其发行费用达到5 920.48万元,占融资额4.25亿元的13.9%①。不仅如此,IPO融资间接成本的主要构成部分IPO抑价也远远超过世界各国平均抑价水平和我国中小企业在纽交所和NASDAQ上市的抑价水平②。 高昂的IPO融资成本扭曲了金融资源的配置,严重影响资本市场的效率,损害了投资者利益。

近年来,为提高IPO融资效率,降低融资成本,证券监管部门不断完善询价和申购的报价约束机制,推动建立合理的市场化新股定价发行机制。自2009年6月11日起实施《关于进一步改革和完善新股发行体制的指导意见》以来,已经进行了四个阶段的新股发行体制改革。2014年7月23日,在李克强总理主持召开的国务院常务会议上审议通过的《企业信息公示暂行条例(草案)》对上市公司的信息披露内容与格式做出了更为严格的要求。学术界也就IPO融资成本问题进行了大量深入的研究,主要集中于对影响IPO融资成本的各种影响因素的探讨,比如,信息不对称(Ang and Brau;2002;Bruner et al.,2004;王华和张程睿,2005)、政府政策及相关金融制度(杨记军和赵昌文,2006;Kaserer et al.,2011)、信息披露内容(Hanley and Hoberg,2010)、中介机构声誉(Loughran and Ritter,2004;张强和张宝,2011)、风险投资(李海霞和王振山,2014)等。

随着现代通讯和网络技术的迅猛发展,媒体对经济社会发展的影响力越来越大,其在资本市场、公司治理及投资者保护方面可能发挥的作用逐渐受到学者们的重视并得到肯定。研究发现,媒体不仅可通过降低私人控制权收益(Dyck and Zingales,2004)、揭露会计丑闻(Miller,2006)、改善董事会效率(Joe et al.,2009)、降低大股东掏空的关联交易以及违规行为发生的概率(孔东民等,2013)等改善公司治理状况,降低企业的代理成本(梁红玉等,2012),还可以通过影响股票价格(Barber and Odean,2008;Bhattacharya et al.,2009;游家兴和郑建鑫,2013)和对上市公司信息的加工、披露、传播,减轻市场摩擦(Kothari et al.,2009),降低公司与投资者之间的信息不对称的程度(Bushee et al.,2010)和投资者获取信息的私人成本,增强市场有效性。那么,媒体是否也会影响公司IPO的融资成本?进一步,媒体通过对IPO公司的关注和监督是否可以降低IPO融资的直接成本或间接成本?本文以2009-2012年在深圳交易所中小板上市的公司为研究对象,从媒体关注和媒体监督两个维度考察媒体报道对IPO融资的直接成本、间接成本和总成本的影响。

二、理论分析与假设提出

理论界关于IPO融资成本的系统研究始于Ritter(1987)对IPO融资成本的科学分类。Riettr(1987)将IPO融资成本分为直接成本(Direct Cost)和间接成本(Indirect Cosst),其中,直接成本主要包括IPO企业所承担的发行手续费、中介机构费用及股票登记费用、印刷费用、宣传广告费等,而间接成本则主要指由于IPO抑价等原因所引起的由企业间接承担的代价或损失,是新股发行价格低于市场价格的后果,代表着发行公司的股东向投资者的一种财富转移,即“留在桌子上的钱”。后续的研究大都沿袭了这种对IPO融资成本的分类方法。

已有文献对信息不对称、股票定价制度、投资者保护、券商剩余等影响IPO融资成本的影响因素作了大量研究。Ang和Brau(2002)研究发现,公司和投资者间信息不对称状况越严重,信息越不透明,新股发行的不确定性越大,IPO发行总成本及其各构成部分均会随之增加。Bruner等(2004)通过对1991-1999年在美国发行上市的境内外企业的比较发现,信息不对称是导致IPO融资成本差异的主要原因。Hanley和Hoberg(2010)通过对招股说明书的文本内容分析,发现招股说明书信息含量越高,其发行定价越准确,IPO抑价越低,相应的融资成本越低。Kaserer等(2011)研究了萨班斯法案颁布后对美国市场IPO融资成本的影响,发现由于该法案的实施增加了公司透明度,减少了发行公司和投资者之间的信息不对称,使得IPO融资的直接成本增加,但却显著降低了间接成本和总成本。王华和张程睿(2005)以中国A股市场上市公司为研究样本,也验证了投资者与IPO公司之间的信息不对称同IPO融资的直接成本、间接成本及总成本间存在显著正相关关系。杨记军和赵昌文(2006)基于不同的定价机制和承销方式对中国A股上市公司的直接成本(发行费用)和间接成本(抑价水平)的研究发现,2005年以后实行的询价制度虽然增加了上市公司直接发行费用,但由于抑价水平更大程度的降低,使得上市公司总的发行成本下降,还是具有一定的政策效果的。姜付秀等(2008)则在问卷调查的基础上,对投资者保护与股权融资成本之间的关系进行了检验,结果表明我国上市公司的股权融资成本与投资者利益保护呈显著的负相关关系。张强和张宝(2011)利用创业板IPO样本数据,实证发现中介机构声誉对IPO直接成本有显著正影响,对IPO间接成本有显著负影响。李海霞和王振山(2014)以创业板公司为研究对象,证实了有风险投资参与企业的IPO抑价显著高于无风险投资参与的企业。

对媒体研究的早期文献主要集中于媒体信息与资产价格变化之间的关系(Huberman and Regev,2001;Barber and Odean,2008)。自20世纪90年代起,理论界开始关注媒体通过舆论影响力发挥的公司治理作用(Thompson,2013)。随着行为金融理论发展,关于媒体报道与新股价格的关系研究逐渐成为学术研究的热点。Cook等(2006)考察了媒体关注和IPO抑价之间的关系,认为媒体曝光率越高的公司,不仅发行价格越高,而且上市首日的收益率也越高。Jang(2007)以台湾公司IPO为样本,验证了媒体关注IPO越多,公司IPO抑价水平越低。Bhattacharya等(2009)通过对互联网泡沫时期IPO的研究发现,媒体关注度并不能解释互联网和非互联网公司经风险调整的收益之间差异。饶育蕾和王攀(2010)实证检验了媒体关注度对新股表现的影响,认为媒体通过影响投资者情绪,对新股短期累积超额收益产生正的影响,媒体关注度高的新股,其发行价格也相对较高。张雅慧等(2011)的研究也证实媒体报道与IPO抑价率正相关,且媒体报道对IPO抑价的影响以投资者情绪为桥梁。游家兴和郑建鑫(2013)则从新闻传播学议程设置理论的研究视角出发,认为媒体对公司的报道越乐观,新股发行的抑价程度越大。黄俊和陈信元(2013)通过对创业板公司的研究也得到类似的结论。Liu等(2014)还研究了IPO前媒体关注与公司未来预期收益及长期价值的关系。

上述文献对于我们深入理解IPO融资成本的影响因素及媒体的作用具有重要意义。同时,通过对文献的梳理可以发现,虽然影响IPO融资成本的因素很多,但学者们在信息不对称与融资成本的关系上基本上取得普遍的共识,即IPO公司的信息越透明,与投资者之间的信息不对称情况改善越多,IPO融资成本越低。而媒体之所以能发挥投资者保护作用,具有公司治理的功能而且能影响股票价格,关键在于媒体通过对公司信息的报道和披露,特别是基于自身利益,迎合受众者需求,对报道信息所作的渲染和炒作,在很大程度上降低了公司管理层与外部投资者之间的信息不对称,从而降低了投资者交易的信息风险(Fang and Press,2009)。Tetlock(2010)用道·琼斯新闻网上29年共220万条新闻数据,分析了媒体报道改善企业的信息环境、消除投资者间的信息不对称问题的机理,也证实了这一点。可见,媒体对IPO信息披露越多,IPO公司的信息透明度越高,越有助于减少因信息不对称造成投资者对企业价值信号的不确定,从而减少IPO直接融资成本。由此,本文提出假设1:

假设1:媒体关注越多,IPO直接融资成本越低。

媒体对公司的关注,在改善信息不对称状况的同时,还吸引了更多机构投资者、分析师和一般投资者的注意力(Barber and Odean,2008)。由于投资者更喜欢持有知名度高的公司股票(Frieder and Subrahmanyam,2005),IPO公司会通过吸引机构投资者、分析师和媒体的关注,提高其知名度,从而提高投资者对IPO公司股票的投资意愿,最终推高IPO抑价率(Brian and Miller,2007)。另外,媒体关注还会影响到投资者情绪(Tetlock,2007;Chen et al.,2009),增加交易者的数量,使得更多乐观投资者进入市场,特别是在一级市场新股依然属于稀缺资源的特殊氛围下,申购新股获得超额收益诱发了对新股的过度需求,从而很容易推高IPO抑价,高IPO抑价导致IPO融资的间接成本上升。Loughran和Ritter(2004)的研究证实,IPO 融资的间接成本相当于几倍的直接成本,是总成本的主要组成部分,即间接融资成本越高,IPO融资的总成本越高,IPO融资总成本主要取决于间接融资成本的大小。由此,本文提出假设2:

假设2:媒体关注越多,IPO融资的间接成本和总成本越高。

媒体对IPO公司的报道包含一些采用质疑、批评、负面评价甚至中性的语言指出公司存在问题的负面报道(梁红玉等,2012),这些负面报道反映了IPO公司可能存在的财务作假、虚增资产、利益输送等问题。显然,“查漏补缺”远比“锦上添花”更具有显著的经济后果,因而媒体的负面报道比一般的媒体关注更容易引起“轰动效应”(熊艳等,2011)。媒体对公司负面报道引起的媒体监督或负面舆论压力将对公司IPO的融资成本带来两方面重要影响:一方面,媒体监督会增加承销商的工作难度和承销风险,也会增加注册会计师的审计风险和律师的法律风险等,从而各中介机构会增加工作时间,甚至会提高收费标准,引起公司IPO融资的直接成本增加;另一方面,媒体对IPO公司的负面报道还会因其“轰动效应”,在较大范围内影响投资者对IPO公司的负面情绪,降低潜在投资者对IPO企业的估值水平(Vega,2006),使其在上市首日购买股票时更趋于谨慎,可能放弃对新股的购买或降低对该股票的购买额度,同时媒体负面报道还会改变申购成功的投资者对股票价格的预期,增加其持有风险,提高首日卖出的概率。综上,媒体负面报道的影响会降低公司IPO的抑价率,导致IPO融资的间接成本和总成本的下降。由此,本文提出假设3和假设4:

假设3:媒体监督越强,IPO直接融资成本越高。

假设4:媒体监督越强,IPO融资的间接成本和总成本越低。

三、数据来源与研究设计

(一)样本选择与数据来源

本文选取2009年6月至2012年12月在深圳交易所公开发行上市的中小板公司作为研究样本。选择理由如下:第一,自2009年6月11日起,随着《关于进一步改革和完善新股发行体制的指导意见》的实施,新股询价和申购的报价约束机制逐渐完善,新股发行的非市场影响因素进一步降低,行政管控趋于弱化,市场化的特征得到强化。选择该样本在很大程度上减少了发行制度对公司IPO融资成本的影响,获得相对干净的研究窗口。第二,中小板虽然行业不同,但大多规模比较接近,样本间差别较小,且面临相同制度环境,以之为研究对象可以减少样本选择的内生性问题。剔除数据缺失样本,我们共获得401个有效样本。

本文相关媒体报道数据通过CNKI中《中国重要报纸全文数据库》手工整理获得。媒体报道数据的搜集过程如下:选择《中国重要报纸全文数据库》;针对每家样本公司,确定数据收集的时间区间;以公司的全称和简称在全文中检索;逐一阅读标题或具体内容统计确定媒体报道总量和负面报道数量。其他主要相关财务数据来自国泰安(CSMAR)数据库,实证研究采用Stata12统计软件。

(二)模型构建与变量定义

1.被解释变量

承袭Ritter(1987)对IPO融资成本的分类方法,本文以“实际每股发行费用”作为直接成本(Direct Cost)的代理变量,以“实际每股的抑价成本”作为间接成本(Indirect Cost)的代理变量。其中,实际每股发行费用(DC)=发行总费用/发行数量,发行总费用包括承销费用,支付给中介机构各种费用及向代收款银行和股票登记托管机构支付费用、印刷费用、宣传广告费等。实际每股的抑价成本(IC)=新股上市首日涨幅(Underprice)×股票发行价格(Issue Price),其中,Underprice=[(P1-P0)/P0],P1和P0分别为新股上市日的收盘价和发行价。IPO融资总成本(Totol Cost)为直接成本(DC)和间接成本(IC)之和,即TC(Totol Cost)=DC+IC。

2.解释变量

解释变量为媒体关注(MediaT)和媒体监督(MediN和MediB)。根据Fang和Peress(2009)及Kulchina(2014)的研究,本文以媒体对IPO公司在向证监会提交上市申请的申报日期至新股上市日之间的“新闻报道次数”作为媒体关注的代理变量,用MediT表示,其值越大,说明媒体对IPO公司的关注度越大。参照杨德明和赵璨(2012)的做法,以媒体对IPO公司在申报日期至新股上市日期之间的“负面新闻报道次数”作为媒体监督(MediN)的代理变量。其中,媒体负面报道主要指媒体在对公司的新闻报道中采用了质疑、批评、负面评价甚至中性的语言指出公司存在问题的报道,从理论上来讲该报道不利于公司的股价(梁红玉等,2012)。由于中国媒体对公司的负面新闻报道次数相对较少,本文还借鉴沈艺峰等(2013)的做法,以媒体在统计区间内对拟上市公司负面报道次数占总报道次数的比例作为媒体监督的另一代理变量,用MediaB表示,MediaB=(MediaN/MediT)%。MediaN和MediaB越大,说明媒体对IPO公司的监督力度越大。

3.模型构建与控制变量

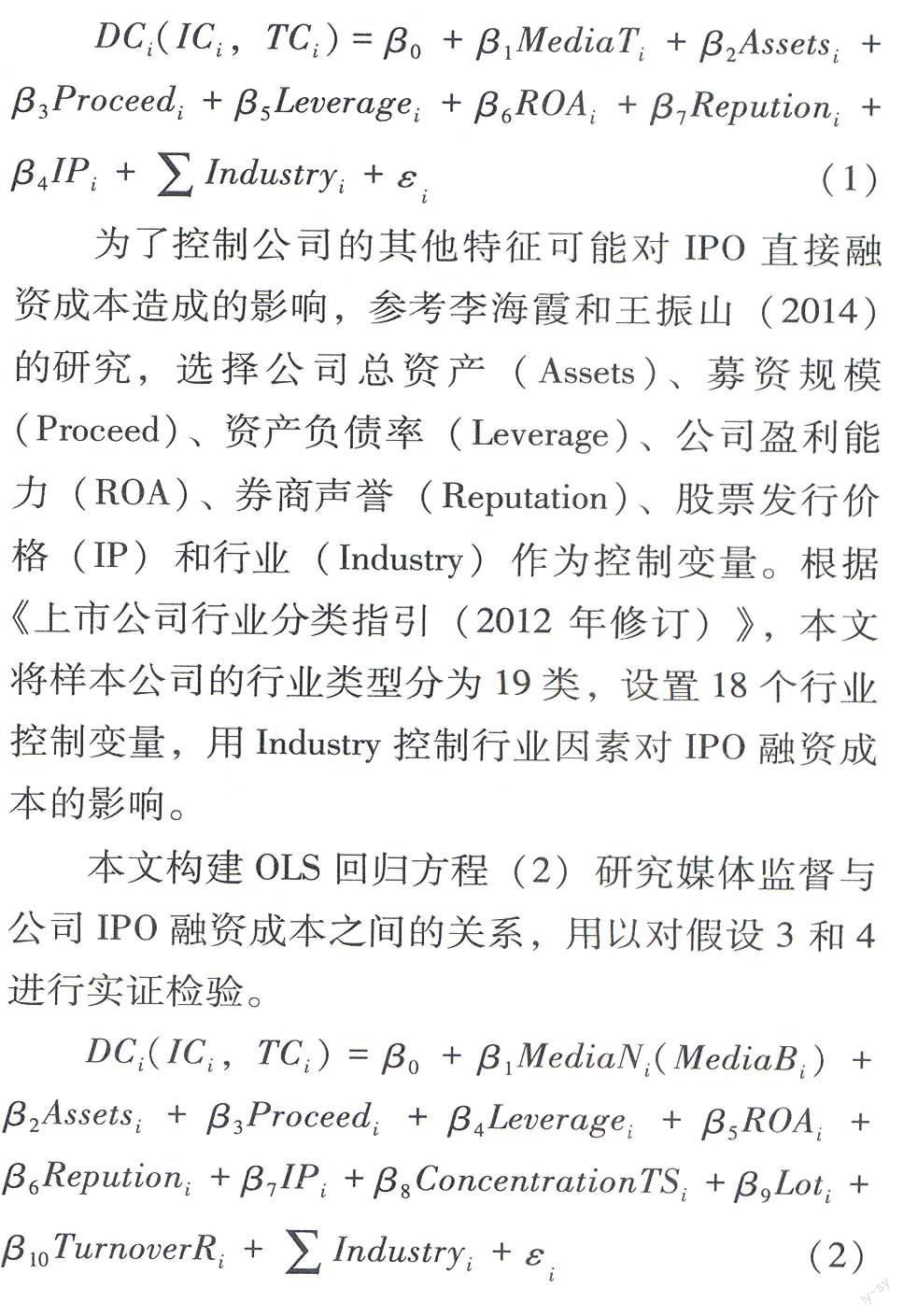

本文构建OLS回归方程(1)研究媒体关注与公司IPO融资成本之间的关系,用以对假设1和2进行实证检验。

为了控制公司的其他特征可能对IPO直接融资成本造成的影响,参考李海霞和王振山(2014)的研究,选择公司总资产(Assets)、募资规模(Proceed)、资产负债率(Leverage)、公司盈利能力(ROA)、券商声誉(Reputation)、股票发行价格(IP)和行业(Industry)作为控制变量。根据《上市公司行业分类指引(2012 年修订)》,本文将样本公司的行业类型分为19类,设置18个行业控制变量,用Industry控制行业因素对IPO融资成本的影响。

本文构建OLS回归方程(2)研究媒体监督与公司IPO融资成本之间的关系,用以对假设3和4进行实证检验。

借鉴张宝和张强(2011)与李海霞和王振山(2014)的研究,选择公司总资产(Assets)、募资规模(Proceed)、资产负债率(Leverage)、公司盈利能力(ROA)、券商声誉(Reputation)、股票发行价格(IP)、股权集中度(ConcentrationTS)、中签率(Lot)、换手率(TurnoverR)和行业变量( Industry)作为控制变量。

控制变量具体定义见表1。

四、实证检验与讨论

(一)研究变量的描述性统计

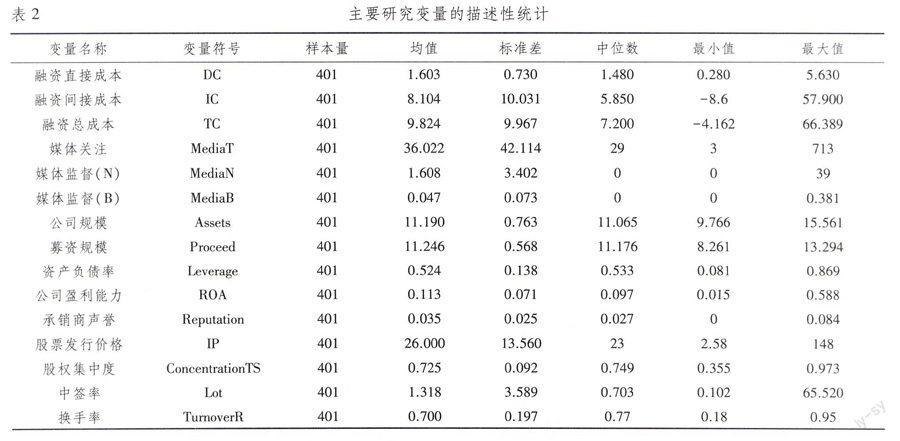

表2报告了主要研究变量的描述性统计。从表2可以看出,在IPO融资成本构成上,每股直接成本的平均值为1.603,明显低于间接成本均值8.104,间接成本占总成本的比例高达82.5%,所以要降低IPO融资成本,关键在于降低IPO融资的间接成本(间接融资成本和总成本最小值出现负数,是由于部分公司股票上市首日破发引起)。申报日期至上市日期间的媒体报道平均值为36.022,媒体负面报道的数量较小,仅1.6次,占总报道次数的平均比例为4.46%。可见,目前我国媒体对公司负面报道还比较少,监督力度不大。从样本的股本总额、募资规模等统计数据看,其均值和中位数基本相当,标准差较小,说明样本公司规模差别不大,具有较强的可比性。

(二)媒体关注与IPO融资成本

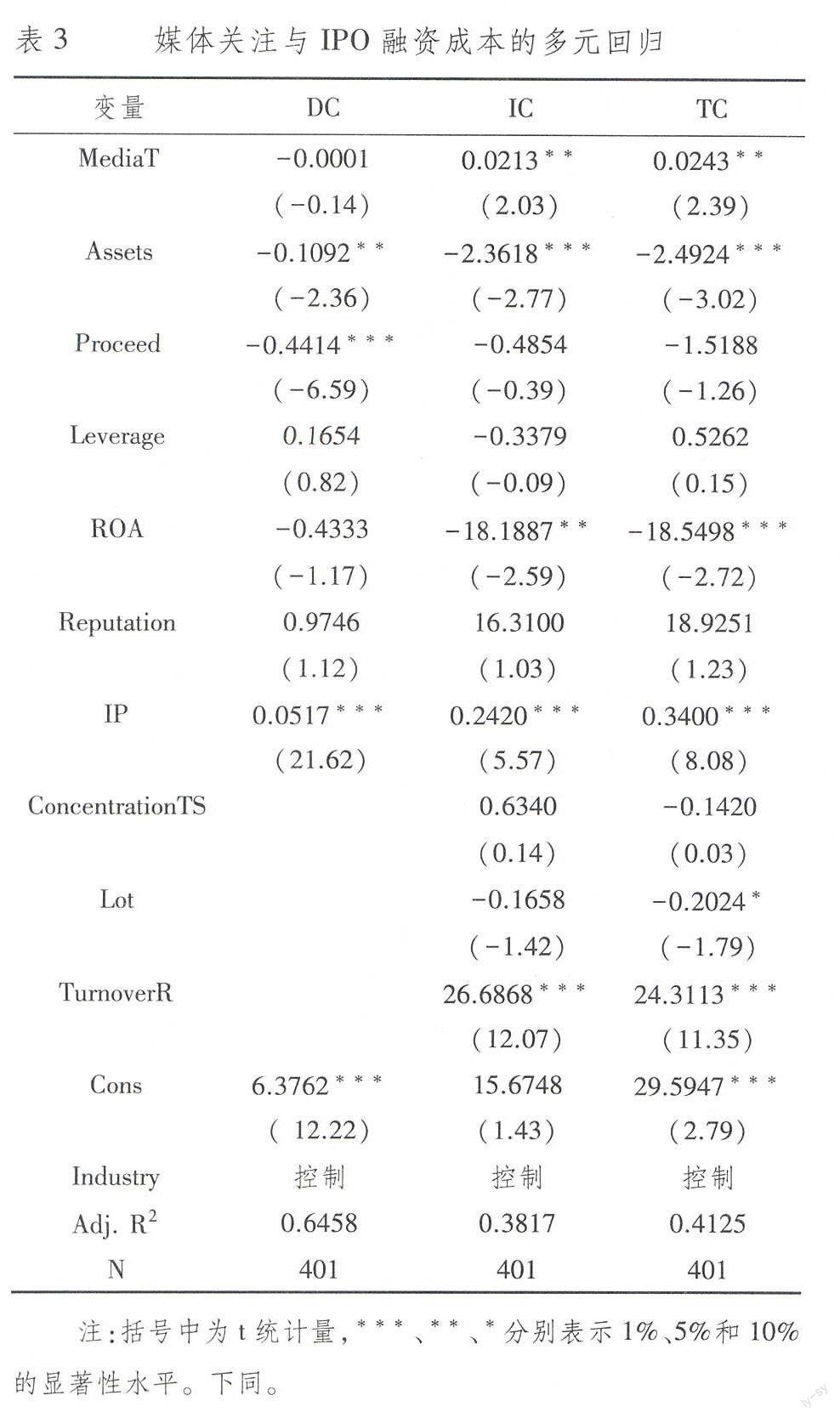

表3报告了基于模型1的媒体关注与IPO融资成本之间的多元回归结果。从表3的DC栏可以知道,媒体关注与公司IPO融资直接成本具有负相关关系,但结果在统计上并不显著,媒体关注并没有显著降低IPO融资的直接成本,假设1没有得到实证结果的支持。从表3第(2)栏的回归结果可以看到,媒体关注对IPO融资间接成本具有显著影响,媒体关注越多,IPO融资的间接成本越大,即IPO抑价率越高,这与Cook等(2006)人的研究结论基本一致;从表3第(3)栏可知,媒体关注越多,IPO融资总成本越大,媒体关注对IPO融资总成本也有显著的影响,假设2得到验证。

综上,媒体关注对于IPO融资成本的影响,主要体现在对间接成本的影响上,准确地说,体现在对IPO抑价率的影响。媒体对公司IPO关注越多,越能吸引更多的投资者,影响投资者情绪,增加投资者数量,从而推高IPO抑价率,导致IPO融资间接成本和总成本升高。媒体对IPO公司的关注虽然也会改善发行公司与投资者直接的信息不对称状况,降低IPO融资的直接成本,但效果并不显著。

(三)媒体监督与IPO融资成本

表4报告了基于模型2的媒体监督与IPO融资成本的多元回归结果。从表4第(1)和(2)栏可以知道,媒体监督(MediaN和MediaB)与IPO融资的直接成本显著正相关,媒体对IPO公司的负面报道越多,媒体负面舆论压力越大,媒体的监督力度越大,IPO 融资直接成本越大,假设3得到实证结果支持。从表4中第(3)和(5)栏可以看出,以媒体负面报道次数作为媒体监督(MediaN)的代理变量,媒体监督与IPO融资的间接成本和总成本均呈负相关关系,但结果并不显著。这可能因为我国媒体对公司的负面报道偏少,所起到的监督作用有限,这可以从表2描述性统计结果得到佐证,媒体负面报道的平均值仅为1.6次,而且中位数为0。表4第(4)和(6)栏则显示,如果以媒体负面报道次数占总报道量的比例(MediaB)作为媒体监督的代理变量,那么媒体监督(MediaB)对IPO融资的间接成本和总成本均具有显著影响,回归结果(4)和(6)总体上支持本文提出的假设4,即媒体负面报道次数占总报道量的比例越大,媒体监督越强,IPO融资的间接成本和总成本越小。

虽然媒体监督增加了公司IPO融资的直接成本,却同时显著降低了IPO融资的间接成本和总成本。对证券监管部门来说,为了降低公司融资成本,提高资本市场的融资效率,应该欢迎媒体对拟上市公司的宣传和报道,更应该鼓励媒体对上市公司的监督。对IPO公司来说,IPO融资的间接成本是一种间接损失,是“机会成本”,他们更看重的是IPO融资的直接成本的降低。

(四)稳健性检验

为了确保研究结论的可靠性,本文进行如下三种稳健性测试:(1)剔除IPO首发破发的样本,对媒体报道与IPO融资的间接成本和总成本进行多元回归分析;(2)将Media的统计区间拓展为从公司IPO申请上会前一个月至新股上市日之间的时间间隔,分别计算MediaT、MediaN和MediaB,然后做同样的多元回归;(3)在计算IPO融资的间接成本和总成本时,考虑市场收益调整的影响对新股上市首日涨幅(Underprice)进行替换,即令Underprice=[(P1-P0)/P0]-[(M1-M0)/M0],其中M1和M0分别为上市日和发行日的市场收盘指数,然后重新计算IPO融资的间接成本(IC)和总成本(TC),再进行多元回归分析。三种稳健性检验均支持本文得出的基本结论③。

五、结论与政策建议

本文以2009-2012年401家在中小板上市的公司为研究对象,从媒体关注和媒体监督两个方面考察了媒体报道与公司IPO融资成本之间的关系。实证结果发现:(1)媒体关注可以显著增加IPO融资的间接成本和总成本,媒体关注越多,IPO融资的间接成本和总成本越大,但对IPO融资的直接成本没有显著影响;(2)媒体监督虽然会显著增加IPO融资的直接成本,但却可以显著降低IPO融资的间接成本和总成本。媒体的监督越强,IPO融资的直接成本越大,间接成本和总成本越小。

根据以上结论,本文的政策建议如下:第一,政府应该为中国传媒业的发展打造更宽松的政策环境、市场环境和执业环境,鼓励媒体对公司信息作更多的报道,特别是负面报道,使媒体愿意报道公司的负面新闻,也敢于报道公司负面新闻;第二,出台媒体从业人员保护方面的法律法规,切实保护媒体从业人员的人身安全和合法权益;第三,严厉打击上市公司恶意抵制负面报道的行为,加大对这种违规违法行为的惩罚力度;第四,进一步完善财经法律法规,深化中国证券业的市场化改革,这是发挥证券市场作用和保护投资者权益的根本。

注释:

① 数据来源:2011年07月18日《信息时报》,“投行坐地起价 承销保荐费用增加推高IPO融资成本”。

② 蒋顺才等(2006)统计1991-2005年我国1230公司IPO的平均首日收益率为145.87%,田利辉等(2013)统计我国新股发行的平均抑价幅度高达181.6%。,世界各国的平均水平为29.8%,深圳证券交易所综合研究所阙紫康和刘钊博士统计了2004-2007年我国内地57家中小企业以IPO方式在纽交所和NASDAQ上市数据,其中23家在纽交所上市企业,首日平均涨幅20%,34家在NASDAQ上市企业,首日平均涨幅24.88%。

③ 限于文章篇幅,稳健性测试结果的数据没有在文中列出,读者如果需要,可以联系作者索取。

参考文献:

[1] Ritter Jay R. The costs of going public[J].Journal of Financial Economics,1987,19(2):268-281.

[2] Ang J.,Brau S.,James C. Firm transparency and the costs of going public[J].The Journal of Financial Research,2002,25(1):1-17.

[3] Bruner, R., S. Chaplinsky and L. Ramchand, US-bound IPOs: issue costs and selective entry. Financial Management, 2004:39-60.

[4] 王华, 张程睿. 信息不对称与 IPO 筹资成本——来自中国一级市场的经验数据[J].经济管理, 2005(6): 13-20.

[5] 杨记军, 赵昌文. 定价机制, 承销方式与发行成本: 来自中国 IPO 市场的证据[J].金融研究, 2006(5): 51-60.

[6] Kaserer C, Mettler A, Obernberger S. The impact of the Sarbanes-Oxley act on the cost of going public[J].BuR-Business Research, 2011,4(2): 125-147.

[7] Hanley K W, Hoberg G. The information content of IPO prospectuses[J].Review of Financial Studies, 2010, 23(7): 2821-2864.

[8] Loughran T, Ritter J R. Why has IPO underpricing changed over time?[J].Financial management, 2004, 33(3):5-37.

[9] 张强, 张宝. IPO 发行成本与中介机构声誉——来自中国创业板市场的证据[J].证券市场导报, 2011(12): 4-10.

[10]李海霞, 王振山. 风险投资、IPO抑价与上市公司发行成本——来自我国创业板的经验数据[J].投资研究, 2014(3):80-92.

[11]Joe J R, Louis H, Robinson D. Managers′ and investors′ responses to media exposure of board ineffectiveness[J].Journal of Financial and Quantitative Analysis, 2009, 44(3): 579-605.

[12]黄俊,陈信元. 媒体报道与 IPO 抑价——来自创业板的经验证据[J].管理科学学报, 2013,16(2): 83-94.

[13]Liu L X, Sherman A E, Zhang Y. The Long-Run Role of the Media: Evidence from Initial Public Offerings[J].Management Science, 2011,60(8):1945-1964.

[14]Barber B M, Odean T. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors[J].Review of Financial Studies, 2008,21(2): 785-818.

[15]Bhattacharya U, Galpin N, Ray R, et al. The role of the media in the internet IPO bubble[J].Journal of Financial and Quantitative Analysis, 2009, 44(3):657-682.

[16]游家兴, 郑建鑫. 媒体情绪, 框架依赖偏差与 IPO 异象——基于议程设置理论的研究视角[J].投资研究, 2013(12):6.

[17]Dyck A, Zingales L. Private benefits of control: An international comparison[J].The Journal of Finance, 2004, 59(2):537-600.

[18]Miller G S. The press as a watchdog for accounting fraud[J].Journal of Accounting Research, 2006, 44(5):1001-1033.

[19]孔东民, 刘莎莎, 应千伟.公司行为中的媒体角色: 激浊扬清还是推波助澜?[J].管理世界, 2013(7): 145-162.

[20]梁红玉, 姚益龙, 宁吉安.媒体监督, 公司治理与代理成本[J].财经研究, 2012(7): 90-100.

[21]Thompson J B. Media and modernity: A social theory of the media[M].John Wiley & Sons, 2013.

[22]Cook D O, Kieschnick R, Van Ness R A. On the marketing of IPOs[J].Journal of Financial Economics, 2006,82(1):35-61.

[23]Jang W Y. Media exposure or media hype: Evidence from initial public offering stocks in Taiwan [J].Journal of Media Economics, 2007(4):259-287.

[24]饶育蕾,王攀.媒体关注度对新股表现的影响——来自中国股票市场的证据[J].财务与金融,2010(3):1-7.

[25]张雅慧, 万迪昉, 付雷鸣. 媒体报道, 投资者情绪与 IPO 抑价——来自创业板的证据[J].山西财经大学学报, 2011(9):42-48.

[26]Fang L, Peress J. Media Coverage and the Cross‐section of Stock Returns[J].The Journal of Finance, 2009,64(5):2023-2052.

[27]Tetlock P C. Does public financial news resolve asymmetric information?[J].Review of Financial Studies, 2010,23(9):3520-3557.

[28]Tetlock P C. Giving content to investor sentiment: The role of media in the stock market[J].The Journal of Finance, 2007,62(3):1139-1168.

[29]Chen C W,Pantzalis C,and Park J C. Press Coverage and Stock Prices′ Deviation From Fundamental Value.NBER Working Paper, No.1359261,2009.

[30]熊艳,李常青,魏志华.媒体“轰动效应”:传导机制、经济后果与声誉惩戒——基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.

[31]Vega C. Stock Price Reaction to Public and Private Information[J].Journal of Financial Economics,2006,82(1):103-133.

[32]Kulchina E. Media coverage and location choice[J].Strategic Management Journal,2014,35(4):596-605.

[33]杨德明, 赵璨.媒体监督,媒体治理与高管薪酬[J].经济研究,2012(6): 116-126.

[34]沈艺峰, 杨晶,李培功. 网络舆论的公司治理影响机制研究——基于定向增发的经验证据[J].南开管理评论, 2013(3): 80-88.

Abstract:Using the data from 2009-2012 of 401 listed companies in the middle-small board, the paper examines the relationship between media reporting and financing cost of IPO from both dimensions of media coverage and media supervision. The empirical results show that: media coverage can reduce the direct financing cost of IPO, but it can significantly increase the total and the indirect financing costs of IPO; media supervision can significantly increase the direct financing cost of IPO, but it will reduce the total and the indirect financing costs of IPO. Evidence also suggests that IPO companies will resist negative reports from the media due to paying more attention to reducing direct financing cost of IPO, however, relevant government regulatory authorities should encourage more negative media coverage to reduce the total and the indirect financing costs of IPO, in order to improve the financing efficiency of capital markets and protect investors.

Key words:media coverage;media supervision;financing cost of IPO

(责任编辑:张曦)