系统性金融风险的测度及影响因素研究

2016-05-30魏金明

摘要:本文采用指标法,选取银行业β系数与风险利差、无风险收益期限利差、股票市场波动性和汇率波动性等指标,构建金融压力指数,逐季测算我国系统性金融风险水平,研究表明在样本期内有三个阶段系统性金融风险压力较大;选取四大类25个指标利用主成分分析法的实证结果表明,我国系统性金融风险的影响因素按重要性依次为经济脆弱性、宏观经济热度、经济运行稳健性、证券市场发育状况、证券市场投机程度、经济增长动力和实际经济增速。

关键词:系统性金融风险;金融压力指数;主成分分析

中图分类号:F832.5 文献标识码:A

收稿日期:2015-09-24

作者简介:魏金明(1976-),男,山东临沂人,山东大学经济学院应用经济学博士后流动站博士后,中国人民银行济南分行经济师,经济学博士,研究方向:金融风险管理。

基金项目:国家自然科学基金项目“交易型开放式指数证券投资基金组合套利投资中的动态市场风险测度及其最优动态资产配置策略”,项目编号:71171155;国家社会科学基金项目“新常态下的货币政策转型问题研究”,项目编号:15BJY157。

系统性金融风险具有强关联性、广覆盖性、高传染性和强破坏性等特征。后金融危机时代,测度、防范和处置系统性金融风险,加强系统性风险的全球治理,已是各国监管当局亟需解决、事关本国和全球金融体系稳定的重大问题。在金融开放和金融自由化不断加深的背景下,我国金融机构之间的竞争与合作、各类金融业务之间的关联与融合、国内外金融体系之间的相互渗透和扩张,都可能导致系统性风险产生、蔓延、累积和爆发。当前我国正处于经济增速放缓、结构调整任务艰巨、风险暴露明显增加、金融体制改革加快推进的历史时期,在系统性风险防范方面尚存在三方面不足,一是金融分业监管与事实上的金融混业经营不相适应,二是金融监管创新滞后与以互联网金融、影子银行等为代表的金融创新加快不相适应,三是现有金融风险总体防范能力对经济转型过程中局部风险暴露加大不适应。防范系统性金融风险既是维护金融体系平稳运行,又是促进经济转型升级的重要保障。本文试图通过构建金融压力指数测度我国系统性金融风险水平,并利用主成分分析法揭示其影响因素,以期为系统性金融风险防范提供依据。

一、文献述评

2008年金融危机之后系统性风险问题引起监管当局和理论界的广泛关注。识别系统重要性金融机构和测度系统性金融风险,是防范系统性金融风险的前提。近几年针对这方面的研究主要着眼于两个层面:一是宏观层面,利用宏观数据编制各种指数,以测度金融系统的整体风险;二是微观层面,针对单个金融机构,识别其系统重要性,并测度其对系统性风险的贡献。

(一)基于宏观层面的研究方法

1.金融压力指数构建。基于宏观层面的系统性风险测度方法主要被国际金融组织和一些经济体的央行采用。加拿大央行的Illing和Liu(2003)最早提出了金融压力(Financial Stress)的概念。他们将金融压力定义为金融市场和金融机构的不确定性或预期损失的变化对经济主体带来的压力。认为金融压力具有连续性,随预期金融损失、风险和不确定的增加而增大。金融压力可用金融压力指数(Financial Stress Index,FSI)来衡量,当金融压力指数出现极端值时,一国就会处于金融危机状态。鉴于微观经济主体所承受的金融压力会通过其在银行体系、外汇市场、债券市场和股票市场上的交易行为体现出来,Illing和Liu(2003)以银行部门滚动β系数衡量银行部门压力,以汇率波动率衡量外汇市场压力,以风险和无风险债券收益利差、国库券买卖价差、商业票据与国库券利差、长期和短期债券利差、收益率曲线斜率衡量债券市场压力,以股价指数波动率衡量股票市场压力。利用上述9个指标,以各个子市场市值占整个金融市场市值的比重加权,构建金融压力指数,测算加拿大系统性金融风险压力。

美国堪萨斯城联邦储备银行的Hakkiot和Keeton(2009)认为金融压力具有五个方面的特征,分别是资产价值不确定性增大、投资者行为的不确定性加大、信息不对称程度加剧、公众持有风险资产的意愿降低和公众持有非流动性资产的意愿降低。他们选取了11个金融市场变量刻画这五个特征,编制了堪萨斯城金融压力指数(The Kansas City Financial Stress Index)测度美国银行体系风险。该指数也是当前很多国家和机构判断风险状况的重要参考指标之一。

2.金融压力指数的应用。IMF的Cardarelli、Elekdag和Lall(2009)利用Illing和Liu构建的金融压力指数测算了17个发达国家30年的金融压力状况。在所测算出的113次金融压力异常值中,约有半数伴之以经济下滑或衰退。研究还发现,出现在金融压力指数异常值之前的经济衰退,其严重程度往往比其他时候更严重、持续时间也更长,尤其当金融压力主要集中在银行部门时,这种现象更为突出。金融压力指数出现异常值时是否会随之出现经济下滑现象,主要取决于当时的经济环境,取决于在金融压力异常值出现以前,房地产价格和信贷总量上升的水平。而且,当社会融资更依赖于非金融部门时,伴随金融压力异常而来的经济下滑会更加严重,此时家庭部门的财务失衡程度决定着经济是否会由放缓滑落到衰退。

(二)基于微观层面的研究方法

系统重要性金融机构是系统性金融风险的重要来源。全球金融危机后理论研究更关注金融机构之间的关联性和风险的传染性,研究视角也从宏观转向微观,从探索总体金融压力指数构建转向研究单个金融机构风险溢出效应及其对系统性风险的潜在影响,研究方法主要有指标法和模型法。

1.指标法。BIS(2011)利用指标法提出了识别和评估全球系统重要性银行的准则。从规模、关联性、可替代性、复杂性和全球活跃程度5个方面,选取了12个指标,评估单个银行的系统重要性。中国银监会(2014)则以调整后表内资产余额为标准筛选出13家系统重要性银行,并要求这些银行按年披露12项定量指标。

2.模型法。更多研究则是基于模型法,使用高频数据揭示单个金融机构对系统性金融风险的贡献。使用的方法主要有条件在险价值法(CoVaR)、边际期望损失法(MES)、系统性风险指数法(SRISK)和成分预期损失法(CES)。

Adrian和Brunnermeier(2008)提出了条件在险价值方法(CoVaR)。CoVaR关注个体金融风险的尾部分布特征,利用分位数回归技术测算单个金融机构对系统性金融风险的贡献,并以该金融机构处于危机时与在正常状态时的在险价值之差,来衡量风险溢出效应的大小。但CoVaR方法也有两个方面的缺陷,一是该方法只考虑了损失分布的α分位数,不能很好地捕捉门限值以下极端情况的尾部风险(范小云等,2011);二是该方法不具可加性,不能以单个金融机构的风险加总来估计整个金融体系的风险水平。

Acharya et al.(2010)基于期望损失(Expected Shortfall,ES)理论提出的边际预期损失(Marginal Expected Shortfall,MES)方法,该方法既能测度分位数以外的所有损失,还具有可加性,能弥补CoVaR方法的不足。Acharya et al.(2010)认为金融风险具有负外部性和溢出效应,若金融体系总体出现风险,则会增加单个金融机构的波动性、杠杆率、相互联系和风险的尾部相关性(tail-dependence),从而出现股权价值损失,并将这种损失称之为边际预期损失(Marginal Expected Shortfall,MES)。他们证明边际预期损失乘以杠杆率便是系统期望损失(System Expected Shortfall,SES),并以此衡量单个金融机构对系统性风险的贡献。

但以MES方法测算的系统性风险结果却与常识不符。理论研究通常认为,规模越大、杠杆率越高的金融机构因存在“大而不倒”问题,对系统性金融风险的贡献越大。但MES测算结果显示,规模小、杠杆率低的金融机构系统性风险水平反倒比规模大、杠杆率高的金融机构大。并且,Acharya et al.(2010)基于MES方法的实证结果显示,2006年6月至2007年6月期间,美国系统性风险最高的前五个金融机构并不是美国最大的金融机构,并且这五家机构在金融危机期间除有一家被收购外,其余的风险水平都较低,经营较稳健。原因在于,MES方法更强调金融机构之间的关联性对系统性风险的影响,而并未重视金融机构规模和杠杆等因素对系统性风险的影响,即更注重以“联系太紧密而不能倒”的逻辑而非以“大而不倒”的逻辑研究系统性风险。

鉴于CoVaR模型和MES方法的不足,Brownlees和Engle(2012)更注重金融机构的规模和杠杆率对系统性风险的影响,利用包含规模、杠杆率和MES三个变量的函数构建了一个系统性风险指数(SRISK),用以测算危机中金融机构的预期资本损失。SRISK指数值的大小取决于金融机构的长期MES、市值和负债。从这个方面讲,该指数能很好地在“大而不倒”与“联系太紧而不能倒”的逻辑之间做出平衡。但SRISK方法混合使用高频市场数据(如股价、市值等指标的日数据)和低频资产负债表数据(如杠杆率),虽能按日计算出金融机构的系统性风险值,其前提却假定金融危机期间金融机构的负债规模保持不变,这显然与现实不符。

Banulescu和 Dumitrescu(2012)为弥补MES方法与SRISK指数的不足,提出了一个新的系统性风险测量方法:成分期望损失(Component Expected Shortfall,CES)。CES测量金融机构对整个金融系统期望损失的“绝对”贡献。CES按照市值加权计算金融机构的边际期望损失(MES),金融机构的CES值越大,对整个金融体系系统性金融风险的贡献也越大,这种做法更便于识别系统重要性金融机构。

CES方法有几个方面的优势:一是采用以金融机构市值加权的方法,兼顾“大而不倒”与“联系太紧密而不能倒”的理论逻辑。二是采用日数据计算CES,便于实时测算系统性风险;并且假定危机期间金融机构的杠杆率和负债水平是实时变化的,模型更贴近现实。三是风险可加总,所有单个金融机构的风险之和便是整个金融体系的系统性风险水平,从而也能计算出每天每个金融机构风险水平及对系统性风险的贡献。四是CES方法不仅可以计算历史风险水平,还可以预测未来的风险状况(短则可预测第二天风险状况,长则可预测未来六个月的风险状况),便于监管部门防范系统性风险的累积。

(三)针对中国系统性风险的研究

近年来,国内学者也尝试采用上述方法识别中国系统重要性金融机构、测算系统性金融风险。

赖娟和吕江林(2010)基于Illing和Liu(2003)的方法构建了金融压力指数,并证明该指数能较好地拟合2002年以来我国金融系统的总体风险状况。陈守东和王妍(2014)发现,极端分位数回归法可以更准确地度量金融机构资产收益率尾部风险的联动性。实证结果表明,银行部门对系统性风险的贡献高于证券、保险和信托机构,系统性风险贡献最大的前十个金融机构基本为银行类机构。原因在于,一是银行业资产规模占整个金融体系的比重远高于其他行业;二是因为在中国经济高速增长过程中,直接融资市场受到限制,巨额资金需求很大程度上靠银行体系解决,“过度银行化”(白雪梅,石大龙,2014)使得银行业在中国金融体系中具有天然的系统重要性。

就银行部门而言,到底是大银行的系统重要性程度高还是小银行系统重要性程度高,结论却不一致。周强和杨柳勇(2014)认为大型商业银行的系统性风险贡献远大于小银行。并且,中国上市银行的系统重要性与可替代性的相关系数最大,与复杂性、关联性的相关系数较小(郭卫东,2013)。

但赵进文等(2013)研究却发现,大型国有商业银行(如中国银行、建设银行)的系统性风险贡献很小,而较小的股份制商业银行的系统性风险贡献较大(如兴业银行、浦发银行)。陈忠阳和刘志洋(2013)也发现,股份制商业银行的系统性风险贡献度高于国有大型商业银行。原因在于,股份制商业银行缺乏政府声誉资本,且营业网点相对稀少,陷入危机时,很有可能通过其广泛的关联度将冲击扩散至整个银行体系。而国有大型商业银行出现危机时,由于有国家声誉资本入股,市场参与者往往认为其“大而不倒”,故其倒闭从而引发银行体系出现困境的概率极低。

(四)简要评价

既有文献在研究系统性风险的过程中,无论基于宏观层面还是微观层面,无论采用指标法还是模型法,都取得了一些有价值的研究成果。这些方法各有其优点。CoVaR法侧重于反映银行个体风险对系统性风险的贡献,MES法侧重于反映市场风险,SRISK指数侧重于反映规模、杠杆率等银行层面的因素。但这些方法也都存在一些不足。比如CoVaR方法只能测算单个金融机构的风险,无法通过单个金融机构风险的加总而得到总体风险状况;MES法和SRISK法以实际发生的危机事件为条件,并不适用于没发生过系统性金融风险的经济体。

对比指标法和模型法可以发现,指标法简单、清晰、数据易获得、模型易实现,但该方法在对各项指标赋予权重时带有很强的主观性。模型法对系统性风险的测度更精确,但适用条件有限制性,有些实证数据难获取,并且稳健性受质疑。

模型法通常采用高频数据,多以上市金融机构为研究对象,并通常以股票价格指数收益率作为单个金融机构或整个金融体系资产收益率的替代变量。就我国而言,股票市场仍属弱式有效市场,股票价格易受噪声影响,以其作为收益率替代变量,可靠性不够强。同时由于大量中小金融机构并未上市,并且事实上地方金融机构在区域金融安全中的地位非常重要。基于上市金融机构的研究,虽能揭示资产规模因素对系统性风险的影响,但尚不足以揭示关联性、网络性等因素的影响。所以,基于宏观经济指标和金融机构资产负债表指标,从宏观层面测算系统性金融风险仍较符合我国实情。

二、基于金融压力指数的系统性金融风险测度

(一)金融压力指数构建与金融压力识别

借鉴Illing和Liu(2003)、Hakkiot和Keeton(2009)的研究方法,将金融体系分为银行部门、债券市场、股票市场和外汇市场四个子部分。针对中国金融体系的特点,并基于数据可获得性,本文选择银行业β系数、银行业风险利差以衡量银行部门压力,以无风险收益期限利差衡量债券部门压力,以股票市场波动性衡量股票市场压力,以汇率波动性衡量外汇市场压力,利用2002年1季度到2014年3季度的数据构建我国金融压力指数。

1.指标选取。(1)银行业β系数(I1)。以上市银行为样本,分别以申万银行业指数和沪深300指数收盘价计算上市银行和大盘的日收益率,在此基础上按季度计算银行业β系数,以反映银行业对整体经济波动的敏感性。(2)银行业风险利差(I2)。鉴于我国金融债大多数由银行之间相互持有,金融债与同期国债之间利差增加,会增加银行信用风险和流动性风险暴露,用中长期金融债平均到期收益率与同期国债平均到期收益率之差衡量银行业风险利差。(3)无风险收益期限利差(I3)。以期限在10年以上的长期国债平均到期收益率与1年以下的短期国债平均到期收益率之差表示,反映经济主体将短期债务转换为长期资产时的成本。当负的期限利差出现时,经济主体的利润将被严重侵蚀。(4)股票市场波动性(I4)。股票市场波动性加剧是风险压力加大的表现。本文参考Patel和Sarkar(1998)的做法以CMAX方法测度股票市场波动性。

(二)我国系统性金融风险测算

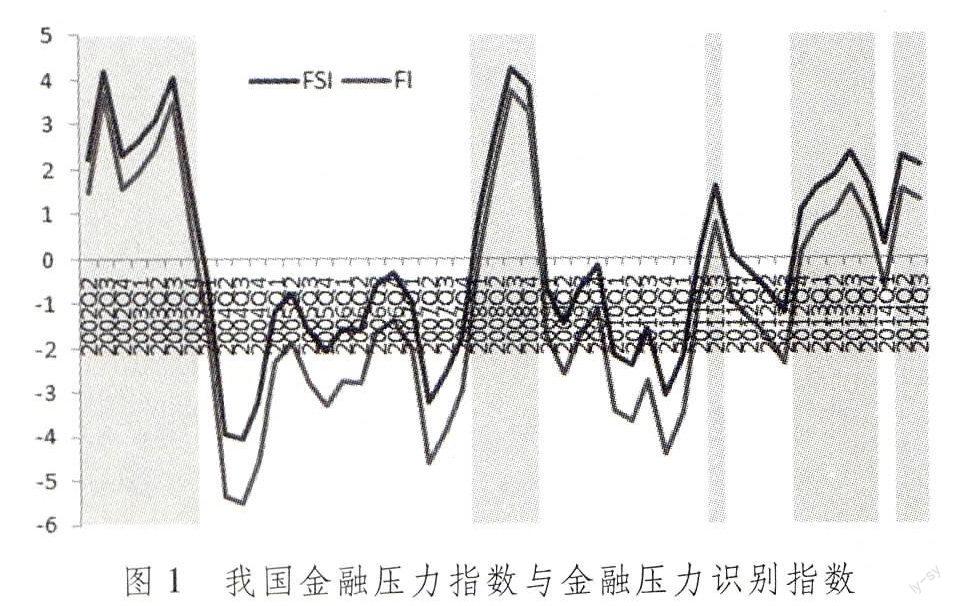

根据公式(3)测算的我国2002年1季度至2014年3季度的金融压力识别指数表明,样本期三个时间段内我国系统性金融风险压力需引起关注,一是2002-2003年期间,二是2008年期间,三是2012年4季度至今(见图1)。

第一阶段:2002-2003年。这一阶段,中国系统性金融风险压力很大,金融压力识别指数于2002年第三季度达到3.7的最高点。

由于市场机制不完善,本世纪初,我国银行体系产权制度不明晰,公司治理机制不完善,政府干预严重,资本充足率和风险管理水平低,经营绩效较差,银行业不良率在有些年份甚至超过30%,一些银行陷入技术性破产边缘。

自2003年起,中国启动了国有商业银行股份制改革战略。通过政府注资、补充资本金、剥离不良资产、引入战略投资者、公开上市等措施,化解了历史包袱,完成了股份制改造,在拓宽了融资渠道的同时,完善了公司治理机制,提高了经营管理能力和风险防范水平。同时,中国还于2004年拉开了资本市场改革的序幕,于2005年进行了汇率体制改革。改革红利的释放,缓解了系统性金融风险压力,直到2008年金融危机之前,我国系统性金融风险识别指数都处于较低水平,金融体系总体运行稳健。

第二阶段:2008年金融危机时期。2007年次债危机的影响迅速传至我国,导致金融压力识别指数迅速攀升,到2008年3季度已达到2.1,表明我国金融体系存在较大的系统性风险压力。在中央政府采取的积极财政政策和适度宽松货币政策等宏观调控措施的共同作用下,系统性金融风险压力得到缓解,自2009年1季度直到2013年1季度一直处于较低水平。

第三阶段:2012年4季度至今。系统性金融风险压力识别指数迅速攀升。自2013年,中国经济进入三期叠加的下行周期,传统行业产能过剩,企业经营压力加大,房地产业风险加剧,担保圈风险集中暴露,多重因素导致银行业不良贷款余额和不良贷款率双升,至2014年3季度末已达1.16%,创三年以来新高,系统性风险压力较大。

具体分析当前我国金融体系系统性风险的特点。首先,房地产与地方融资平台是系统性金融风险的主要诱因。一是2014年以来房地产市场持续降温,进入周期性调整阶段,销售面积和价格同比持续下跌,库存压力较大,房地产投资资金来源明显萎缩,信用风险上升,部分中小房企资金链条紧张,房地产业风险成为短期内中国经济发展所面临的主要风险,也是系统性金融风险的主要诱因。二是在经济减速过程中,财政收入增速下降,尤其是作为地方财政收入主要来源的土地出让金收入下降。同时,为履行逆周期调控职责,在积极财政政策下政府支出扩大,必然导致政府赤字规模和债务规模的扩大。加之中央政府对地方政府债务约束增强,地方财政回旋余地更小。这些因素会加大地方政府存量债务违约风险,也是影响金融体系稳定的不利因素。其次,影子银行是潜在的系统性金融风险隐患。我国“影子银行”风险虽然总体可控,但由于监管制度以及相关法律法规不完善,“影子银行”与传统金融体系(尤其是银行体系)之间并未建立起严格的风险隔离机制,“影子银行”风险极易传导到传统金融体系内部,引发系统性金融风险。

三、我国系统性金融风险影响因素分析

单一风险来源通常难以形成系统性风险,探讨系统性金融风险的影响因素,需要基于多市场、多层次、多维度的指标进行综合分析。

(一)指标设计

本文借鉴沈悦和亓莉(2008)以及麦强盛(2011)的研究思路,通过构建经济子系统、银行子系统、国际收支子系统和证券市场子系统四大类指标体系(见表1),探讨系统性金融风险的影响因素。经济子系统指标反映与金融体系密切关联的宏观经济环境状况。银行子系统指标反映银行体系运行是否稳健,是否存在债务危机或破产风险。国际收支子系统指标反映国际贸易、国际资本借贷以及国际资金转移状况。证券市场子系统指标反映证券市场状况。

(二)影响因素识别

1.数据处理及模型求解。本文选取1994-2013年期间各指标数据。数据来源于Wind资讯数据库、BVD数据库、《中国统计年鉴》和《中国证券期货统计年鉴》。(1)数据正向化处理。上述评价指标中,既有正向指标又有负向指标,还有适度指标。为避免指标不同向造成综合指数偏差,必须将指标进行同趋势化处理。本文采用正向化处理方法,即把负向指标和适度指标转化为正向指标①。(2)模型求解。利用SPSS19.0软件进行主成分分析,各主成分的特征值如表2所示。前7个主成分的特征值都大于1且累积方差贡献率达到87.5 %。依据初始特征值大于1且累积方差贡献率大于85%的判定原则,可以认为保留前7个主成分较为恰当。

2.主成分命名。

主成分1:经济脆弱性。从表3可以看出,在第1个主成分中,短期外债/外债总额、偿债率、负债率、债务率、不良贷款比率和资本充足率等指标的加权系数较大。其中前4个债务指标反映了我国的外债负担、经济增长对外债的依赖程度、外债偿还压力和偿债能力,能综合反映我国的外债风险。理论研究认为,债务负担是导致经济脆弱性的重要因素。一个经济体对外负债过高,尤其是公共部门对外负债过重,会引发通胀和货币贬值,甚至会诱发货币危机,欧洲主权债务危机便是很好的例证。外债清偿力还直接影响到金融体系的脆弱性。过度负债、偿债能力不足会恶化经济基本面,由于金融脆弱性具有自我强化机制,一旦出现外部冲击,便可能诱发金融危机。不良贷款比率和资本充足率是衡量金融脆弱性的重要监管指标。所以,可以将第1个主成分命名为“经济脆弱性”,该主成分解释了系统性金融风险的28.8%。

主成分2:宏观经济热度。在第2个主成分中,中长期贷款/总贷款、存贷比、短期外债/外汇储备、国内外利差、M2/GDP等指标具有较高的加权系数。中长期贷款占总贷款的比重越大,说明以项目投资为主的固定资产投资旺盛;存贷比越高,说明银行存款向贷款转化的效率越高,银行的经营越活跃;M2/GDP的比重越高说明货币供给量和金融深化程度越高,货币资金供给越充足;国内外利差越大,越能吸引外部资金流入,增加投资资金来源;短期外债主要源于贸易融资,短期外债增多在很大程度上意味着对外贸易活跃。因此,可将第2个主成分命名为“宏观经济热度”,该主成分解释了系统性金融风险的17%。

主成分3:经济运行的稳健性。在第3个主成分中,经常项目差额/GDP、财政赤字/GDP、准备金率、上证综指波动具有较高的加权系数。经常项目差额/GDP在一定程度上可反映国际收支平衡状况,该指标不超过4%被视为一个经济体对外平衡的重要标志。财政赤字/GDP是衡量财政风险的重要指标,适度的财政赤字率有利于促进经济增长,保持物价稳定,体现出一国财政的稳健性。准备金率是体现货币政策松紧状况和稳健性的重要指标。上证综指波动程度能体现股票市场稳健性。所以上述指标能反映出国际收支平衡状况以及财政政策、货币政策和资本市场的稳健性,能从总体上反映经济运行质量。因此,第3个主成分可命名为“经济运行的稳健性”,该主成分解释了系统性金融风险的13.2%。

主成分4:证券市场发育状况。第4个主成分中,市盈率和股票总市值/GDP具有较高加权系数。股票总市值/GDP代表证券化率,一国证券化率越高,表明证券市场在该国经济体系中越重要。市盈率是反映股票收益与风险的重要指标,市盈率偏高的股票,其价格与价值的背离程度就越高,投资者承担的投资风险也越大。这两个指标分别反映经济体的证券化程度和与之相伴的风险状况,所以该主成分可以命名为“证券市场发育状况”,该主成分解释了系统性金融风险的9.8%。

主成分5:证券市场投机程度。在第5个主成分中,股市成交额波动和换手率的加权系数较高。股票成交量和换手率成正比关系,成交量越大,换手率就越高。换手率一方面能反映股票流动性,换手率越高股票市场越活跃,另一方面,高换手率也往往意味着短线交易活跃,投机性较强②。此外,成交量波动所产生的放量和缩量等不规则交易行为,也往往会带来股票价格的剧烈波动,从而诱发股票市场投机交易。所以,第5个主成分可命名为“证券市场投机程度”,该主成分解释了系统性金融风险的7.3%。

主成分6:经济增长动力。第6个主成分中,信贷增长率/GDP增长率和固定资产投资增长率的加权系数较大。改革开放以来投资成为拉动我国经济快速增长主要动力,2008年危机之后内需乏力、外需不振,经济增长更依赖大规模基础设施建设投资和房地产开发投资,可以说固定资产投资增长率反映出中国经济持续增长的动力。信贷资金是投资快速增长的重要支撑力量,也是促进经济增长的重要投入要素。较高的信贷增速既表明经济发展过程中资金投入较为充裕,又表明信贷资金的使用效率不高,还意味着部分信贷资金可能流出实体经济领域。信贷资金的“漏损”及使用的低效率,无疑会影响经济增长的可持续性。根据以上分析,第6个主成分可命名为“经济增长的动力”,该主成分解释了银行业系统性风险的5.9%。

主成分7:经济实际增速。第7个主成分中,只有GDP增长率和CPI的加权系数较大,该主成分可命名为“实际经济增速”,解释了银行业系统性风险的5.5%。

四、结论

准确识别系统重要性金融机构,精确测算系统性金融风险是防范和化解系统性风险的前提。鉴于我国金融体系的特点、不同市场和不同频度经济金融数据的质量,并考虑到数据可获得性,基于宏观层面、运用总体数据、采用指标法测算系统性金融风险,仍具有较强的可行性和可靠性。

本文采用指标法,选取银行业β系数、银行业风险利差、无风险收益期限利差、股票市场波动性和汇率波动性五个指标,刻画银行体系、债券市场、股票市场和外汇市场的系统性风险压力。通过构建金融压力指数,采用2002年1季度到2014年3季度的相关数据,逐季测算出我国系统性金融风险水平。研究结果表明,样本期内,2002-2003年期间、2008年期间、2012年4季度至今这三个阶段,我国系统性金融风险压力较大。该结论与实际情况较为一致,表明采用金融压力指数测度的我国系统性金融风险,结果较为可靠。

针对系统性风险影响因素具有多层次、多维度、多元化的特征,本文选取经济子系统、银行子系统、国际收支子系统和证券市场子系统四大类25个指标,利用主成分分析法探讨系统性金融风险的影响因素。基于1994-2013年数据的实证结果表明,我国系统性金融风险的影响因素按重要性依次为:经济脆弱性、宏观经济热度、经济运行稳健性、证券市场发育状况、证券市场投机程度、经济增长动力和实际经济增速。

注释:

① 负向指标正向化处理的方法是对原始值取反,即x′=-x。适度指标正向化处理的方法是对原始值与均值之差的绝对值取反,即x′=-|x-|。

② 张峥和刘力(2006)的研究发现,投资者的异质性信念会滋生交易的投机性,这种投机性会使股票价格中包含泡沫成分。投资者意见分歧的波动越大,股票价格中的投机性泡沫成分也越高。并且意见分歧程度的高波动会导致高换手率,所以高换手率往往伴之以高投机性。

参考文献:

[1] Basel Committee on Banking Supervision. Global Systemically Important Banks: Assessment Methodology and the Additional Loss Absorbency Requirement[R].BCBS publications, 2011.

[2] ChristianBrownlees, Robert Engley. Volatility, Correlation and Tails for Systemic Risk Measurement[EB/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1611229,2012.

[3] Georgiana-Denisa Banulescu, Elena-Ivona Dumitrescu. Which are the SIFIs? A Component Expected Shortfall (CES) Approach to Systemic Risk[R].EUI Working Papers,2013, No.MWP 2013/23.

[4] Hakkio CS, Keeton WR. Financial Stress: What is It, How can It be Measured, and Why Does It Matter?[J].Economic Review, 2009(II):5-50.

[5] Illing M, Liu Y. An index of Financial Stress for Canada[R].Bank of Canada Working Paper, 2003:1-63.

[6] RobertoCardarelli,Selim Elekdag,Subir Lall. Financial Stress, Downturns, and Recoveries[R].IMF Working Paper, 2009,No.WP/09/100.

[7] Tobias Adrian, Markus KBrunnermeier. CoVaR[R].Federal Reserve Bank of New York Staff Reports, 2008,No.348.

[8] Viral VAcharya, Lasse H Pedersen,Thomas Philippon, and Matthew Richardsony. Measuring Systemic Risk[R].AFA 2011 Denver Meetings Paper, 2011.

[9] 白雪梅,石大龙. 中国金融体系的系统性风险度量[J]. 国际金融研究, 2014(6):75-85.

[10]陈守东,王妍.我国金融机构的系统性金融风险评估——基于极端分位数回归技术的风险度量[J]. 中国管理科学, 2014,22(7): 10-17.

[11]陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗——来自中国上市商业银行股票收益率的证据[J]. 财贸经济, 2013(9): 57-66.

[12]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4): 3-20.

[13]郭卫东.中国上市银行的系统重要性评估—基于指标法的实证分析[J].当代经济科学, 2013,35(2): 28-35.

[14]赖娟,吕江林.基于金融压力指数的金融系统性风险的测度[J].统计与决策, 2010(19): 128-131.

[15]麦强盛. 基于宏观审慎监管的银行业系统性风险研究[D].广州:暨南大学博士学位论文,2011.

[16]沈悦,亓莉. 中国商业银行系统性风险预警指标体系及监测分析[J]. 西南大学学报:社会科学版, 2008,34(4):139-143.

[17]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J]. 经济学(季刊), 2006,5(3):871-892.

[18]赵进文,张胜保,韦文彬. 系统性金融风险度量方法的比较与应用[J]. 统计研究, 2013,30(10):46-53.

[19]周强,杨柳勇. 论中国系统重要性银行识别-市场模型法还是指标法[J]. 国际金融研究, 2014(9): 70-79.

Abstract:With an indicator-based approach, this paper develops an financial stress index (FSI) by using five components, such as banking sector β, financial bonds yield spread, Treasury bill bid-offer spread, stock market volatility and exchange rate volatility. Using the FSI, this paper measures the level of Chinese systemic financial risk quarter by quarter. The study shows there are 3 phases in the sample period that the financial systemic risk is significantly higher than normal. This paper adopts principal component analysis by selecting 25 indexes which are included in 4 categories to investigate the influence factors of Chinese systemic financial risk. According to importance, these influence factors can be ranked as: economic frailties, macro-economic boom, robustness of economic system, the development degree of securities market, the degree of speculation of securities market, the driver of economic growth and the real economic growth rate.

Key words:systemic financial risk; index of financial stress; principal component analysis

(责任编辑:李江)