股指期货分解交易量影响波动性实证研究

2016-05-27林祥友代宏霞

林祥友,代宏霞

(1.成都理工大学 商学院,成都 610059; 2.西南财经大学 经济数学学院,成都 611130)

股指期货分解交易量影响波动性实证研究

林祥友1,代宏霞2

(1.成都理工大学 商学院,成都610059; 2.西南财经大学 经济数学学院,成都611130)

摘要:基于沪深300股指期货合约高频数据,根据持仓量增量和交易量之间的内在关系,巧妙地将股指期货合约交易量分解为开仓交易量、平仓交易量和换手交易量,利用EGARCH模型研究股指期货不同分解交易量对股指期货市场波动性影响的差异性,以及市场波动的非对称性,得到的结论是:各类分解交易量比未分解交易量包含了更多能够解释市场波动性的增量信息,各类分解交易对波动性均存在正向影响,波动具有非对称性,在交易数量相同的情况下,各类交易对市场波动性影响程度由强到弱的顺序依次是开仓交易、换手交易、平仓交易,表明不同交易者结构对市场波动性的影响存在显著差异。

关键词:交易量;开仓交易量;平仓交易量;换手交易量;波动性

一、引言

2010年4月16日,我国资本市场正式推出沪深300股指期货合约,时隔五年之后的2015年4月16日,上证50股指期货合约与中证500股指期货合约也正式推出,自此,3种不同标的指数的股指期货合约并存于我国金融期货市场。由于我国沪深300股指期货合约推出的时间最长,积累的交易数据也最多,在股指期货合约的相关研究命题中,沪深300股指期货合约通常作为研究者的首选对象。为了更好地对股指期货合约进行监管、改进和交易,研究者们从来就没有停止过关于股指期货合约价量之间复杂而动态的相互关系的研究,因而形成了大量研究成果。然而,已有研究文献在研究对象、方法和结论等方面往往莫衷一是、相差甚远。那么,究竟是什么因素导致了不同研究文献相关研究结论的明显差异?关于股指期货价量关系的哪些研究结论更加接近事实的真相?还需要或可能对股指期货价量关系做出怎样深度的挖掘?还将可能出现关于股指期货价量关系的什么新的研究结论?应当怎样基于股指期货价量关系的正确研究结论来进行有效的监管政策制定、交易规则完善以及交易策略选择?对以上一系列问题的回答既有助于更深入把握股指期货市场的价量关系,也有助于更精准理解股指期货市场的微观结构,还有助于更有效实施对股指期货市场的监管、交易和研究,这无疑具有重要的理论价值与实践意义。

关于各类金融资产价量之间的关系,国外学者已经取得了大量的研究成果,只是研究结论并不统一。第一类研究结论是金融资产价量之间存在确定性的关系,Karpoff[1]、Cornell[2]、Grammatikos和Saunders[3]、Foster[4]等研究期货的价格波动与交易量之间的关系后,发现其价格波动与交易量之间存在确定的正相关关系。Lamoureux和Lastrapes则选择交易量作为信息流的替代变量,实证研究了交易量与价格波动之间的关系,结果发现交易量对价格波动具有很强的解释能力,两者之间具有密切的相互关系[5]。Bessembinder和Seguin[6]、Ragunathan和Peker[7]则用特定方法,巧妙地将成交量分解为可预期成交量和不可预期成交量,研究这两类成交量对价格波动性影响的方向、程度和差异性,结果发现可预期成交量和不可预期成交量对期货价格波动均具有正向影响,不可预期成交量对期货价格波动的影响明显比可预期成交量对期货价格波动的影响更加强烈。Girma等研究了期货交易量、持仓量对价格波动的影响,发现期货交易量和持仓量均对价格波动具有较强的解释力[8]。Marsh和Wagner使用GARCH-M模型对国际资本市场量价关系进行分析,结果发现成交量能够解释市场价格波动的GARCH效应[9]。Mubarik和Javid进一步将成交量加入到GARCH-M模型,发现成交量、前期收益率这二者是当前收益率的解释变量,能有效解释当前收益率[10]。第二类研究结论表明期货价量之间的关系不确定或者不显著,McCarthy和Najand对外汇期货市场的研究发现,期货价格收益与交易量之间不存在显著的相关关系[11]。Nowbutsing和Naregadu对成交量、收益率与波动率三者之间的关系研究后也发现,成交量与波动率之间不存在明显关系[12]。总的看来,多数研究文献支持金融资产价量之间存在显著确定的相关关系这一结论。

国内研究者也相继对金融资产价量关系进行了大量研究,华仁海等先后综合利用相关分析、VAR模型和Granger因果检验等研究方法对我国期货市场价格波动与成交量之间的关系进行了分析,研究发现交易量与绝对价格波动正相关,而与价格波动本身不相关[13-15]。周志明等对期铜和期铝两个期货合约收益率波动的研究表明,交易量与收益率波动之间存在正相关关系,持仓量与收益率波动之间存在负相关关系[16]。华仁海和仲伟俊借助GARCH模型,对我国期货市场期货价格波动与成交量以及空盘量之间的动态关系进行了实证考察[17]。田新民等研究发现交易量与日内价格波动之间存在正相关关系,持仓量与日内价格波动之间存在负相关关系,未预期交易量对价格波动的影响比预期交易量更大,未预期持仓量对价格波动的影响比预期持仓量更大[18-19]。曾廷敏等将成交量分为预期成交量和非预期成交量,考察了预期成交量和非预期成交量这两类成交量对市场价格波动的影响,得到了与田新民、沈小刚类似的研究结论[20]。翟光磊采用Granger因果检验方法对橡胶期货量价关系实证分析发现,我国橡胶期货收盘价是持仓量变化的格兰杰原因,持仓量变化是成交量变化的格兰杰原因,成交量变化是收盘价变化的格兰杰原因[21]。代宏霞等、林祥友等将股指期货交易划分为开仓交易、平仓交易和换手交易3种类型,间接考察了不同交易类型对股指期货市场波动性、有效性的影响及其差异性[22-23]。代宏霞和林祥友、张虹和林祥友直接将股指期货合约的交易量进行分解,直接考察了各类分解交易量对已实现波动率以及定价效率的影响,发现不同类型分解交易量相关影响的显著差异性[24-25]。

基于对现有研究文献的梳理和总结,本文将具体分析股指期货交易的参与者类型,以及不同交易类型对成交量和持仓量的不同影响,结合交易量细分的可行性和可靠性,创新性地将股指期货1分钟高频数据中的交易量横向分解为开仓交易量、平仓交易量、换手交易量,并基于各类有效分解交易量,采用EGARCH模型,实证考察股指期货的原始交易量、开仓交易量、平仓交易量、换手交易量对市场波动性的不同影响,以便更加深入剖析股指期货市场价量关系与市场微观结构,揭示股指期货市场投资者结构对市场波动性的不同影响,以为股指期货市场监管者、规则制定者和投资交易者提供有益的借鉴和参考。

二、交易量分解的基本规则

股指期货交易可以根据交易双方的地位和意图划分为开仓交易、平仓交易和换手交易3种类型。开仓交易类型是交易双方都以开仓为意图的交易,交易双方的交易地位不同,一方是买入开仓,另一方是卖出开仓,这类交易的双方可能都是初次介入某一特定股指期货合约,他们对这一特定股指期货合约可能并不太了解和熟悉,于是,我们不妨将这类交易界定为新手与新手之间的交易,只是交易双方对这一特定期货合约价格走势的预期刚好相反,实现1个单位的开仓交易的结果将导致股指期货的成交量和持仓量同时增加1个单位。平仓交易类型是买卖双方都以平仓为意图的交易,交易双方的交易地位不同,一方是买入平仓,另一方是卖出平仓,这类交易的交易双方可能都不是初次介入某一特定股指期货合约,他们对这一特定股指期货合约应当都比较了解和熟悉,于是,我们不妨将这类交易界定为老手与老手之间的交易,只是交易双方对这一特定期货合约价格走势的预期刚好相反,实现1个单位的平仓交易的结果将导致股指期货的成交量增加1个单位,持仓量减少1个单位。换手交易类型则包括多头换手交易和空头换手交易,多头换手交易是原来持有多头的投资者卖出平仓,新的投资者买入开仓;空头换手交易是原来持有空头的投资者买入平仓,新的投资者卖出开仓,这类交易的交易双方一方可能是初次介入某一特定股指期货合约,另一方可能不是初次介入某一特定股指期货合约,他们一方对这一特定股指期货合约不太了解和熟悉,另一方对这一特定股指期货合约比较了解和熟悉,于是,我们不妨将这类交易界定为新手与老手之间的交易,只是交易双方对这一特定期货合约价格走势的预期刚好相反,实现1个单位的多头换手交易和空头换手交易的结果将导致股指期货的成交量增加1个单位,持仓量保持不变。

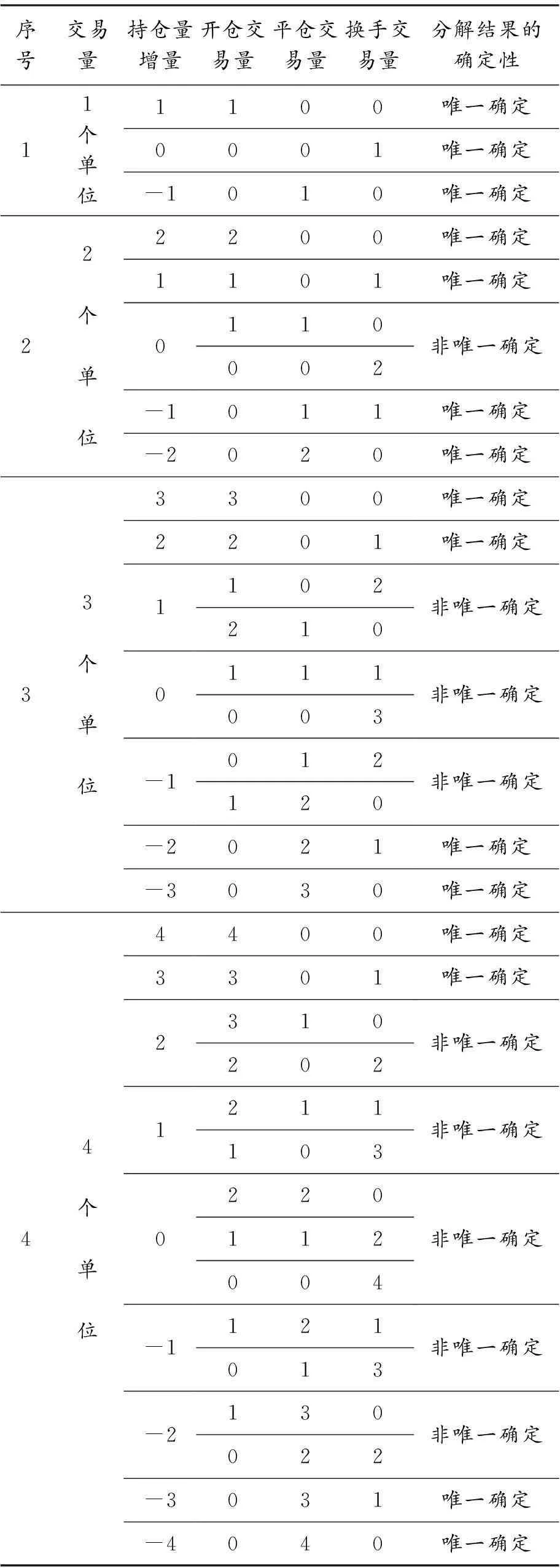

基于以上的分析,我们知道,股指期货的开仓交易、平仓交易、换手交易等不同交易类型对成交量和持仓量将产生不同的影响,于是可以构造股指期货分解交易量的分解规则如表1。在进行股指期货交易量分解时,可按照表1的分解规则进行分解,由于股指期货合约非主力合约期的1分钟交易量绝大多数情况下都在5个交易单位以下,所以表1只列示了交易量为5个单位及5个单位以内的分解交易量的分解规则,交易量为5个单位以上的分解交易量的分解规则可依此类推。在交易量分解过程中,当某一交易量的分解结果有2种及2种以上可能而变得不唯一确定时,则需要将对应的数据进行删除,最后剩下的则是对交易量进行可靠分解而形成的分解交易量数据。股指期货交易量分解的基本规则如表1。

为了能够更好地理解本文构建的股指期货分解交易量的分解规则,我们对其分解规则举例详述如下。以股指期货合约的交易量为2个单位为例,交易量为2个单位时,持仓量增量可能有2、1、0、-1、-2等5种情形,针对每种情形的分解结果为:第一,如果持仓量增量为2个单位,则这2个单位的交易量都是开仓交易形成的,交易量应分解为“2个开仓交易量+0个平仓交易量+0个换手交易量”,且分解结果是唯一确定的;第二,如果持仓量增量为1个单位,则这2个单位的交易量就可以分解为“1个开仓交易量+0个平仓交易量+1个换手交易量”,且分解结果是唯一确定的;第三,如果持仓量增量为0个单位,则这2个单位的交易量就可能有2种分解结果,即“1个开仓交易量+1个平仓交易量+0个换手交易量”,或者“0个开仓交易量+0个平仓交易量+2个换手交易量”,分解结果不是唯一确定的,无法准确判断究竟是这2种分解结果的哪一种,此时,对应的数据就进行删除;第四,如果持仓量增量为-1个单位,则这2个单位的交易量就可以分解为“0个开仓交易量+1个平仓交易量+1个换手交易量”,且分解结果是唯一确定的;第五,如果持仓量增量为-2个单位,则这2个单位的交易量就可以分解为“0个开仓交易量+2个平仓交易量+0个换手交易量”,且分解结果是唯一确定的。

依据以上股指期货合约分解交易量的分解规则和分解流程,某一交易时段(如1分钟交易量)的交易量数据就可靠地分解为开仓交易量、平仓交易量和换手交易量3类数据,为后文研究不同类型分解交易量对市场波动性的影响奠定数据基础。

表1 交易量分解的基本规则

续表

序号交易量持仓量增量开仓交易量平仓交易量换手交易量分解结果的确定性55个单位543210-1-2-3-4-5500401410302311203104212320005113221014122230131023140032041050唯一确定唯一确定非唯一确定非唯一确定非唯一确定非唯一确定非唯一确定非唯一确定非唯一确定唯一确定唯一确定

注:第1列为序号;第2列为某1分钟内的交易量,可以是1、2、3、4、5,在1分钟内交易数量超过5个单位的对应数据依次类推;第3列为持仓量增量,即本交易时段与前一交易时段相比,持仓量的变化量;第4、5、6列为根据交易量与持仓量增量的关系分解出来的开仓交易量、平仓交易量和换手交易量的分解结果;第7列为分解结果的唯一确定性,分解结果唯一确定的对应数据给予保留,分解结果非唯一确定的对应数据进行删除。

三、各类分解交易量对波动性影响的研究设计

基于股指期货合约交易量分解的结果,采用EGARCH模型分析不同类型分解交易量对市场波动性影响的差异性。

(一)变量定义

1.原始交易量

TV:TradingVolume

(1)

原始交易量,即获取的股指期货合约1分钟交易量的原始数据时间序列,由于1分钟交易量很小,直接采用交易量的原始数据,不必对其取自然对数。

2.开仓交易量

OPTV:OpenPositionTradingVolume

(2)

开仓交易量为按照本文的交易量分解规则分解出来的开仓交易量时间序列,1分钟的开仓交易量很小,不必对其取自然对数。

3.平仓交易量

CLPTV:ClosePositionTradingVolume

(3)

平仓交易量为按照本文的交易量分解规则分解出来的平仓交易量时间序列,1分钟的平仓交易量很小,不必对其取自然对数。

4.换手交易量

CHPTV:ChangePositionTradingVolume

(4)

换手交易量为按照本文的交易量分解规则分解出来的平仓交易量时间序列,1分钟的换手交易量很小,不必对其取自然对数。

(二)模型设定

在资本市场上,一般采用波动率来衡量收益率的风险,由于收益率具有波动聚集性,一般采用GARCH类模型来进行研究。GARCH模型通常包括2部分,即均值方程和方差方程。

(5)

(6)

一般而言,GARCH(1,1)基本可以描述资本市场波动特征,根据式(5)和式(6)的基本原理,以及相关变量定义,本文设定模型1检验原始交易量对市场波动性的影响,模型2检验分解交易量包括开仓交易量、平仓交易量和换手交易量对市场波动性的影响。

模型1:

Rt=c+γ1Rt-1+γ2TVt+εt

(7)

(8)

模型2:

Rt=c+γ1Rt-1+γ2OPTVt+

γ3CLPTVt+γ4CHPTVt+εt

(9)

φ2OPTVt+φ3CLPTVt+φ4CHPTVt

(10)

在GARCH模型中,仅残差的绝对值影响波动性,其符号对波动性没有影响,GARCH模型无法反映好消息和坏消息引起的波动变化的差异性,因此,为了更深入分析原始交易量、开仓交易量、平仓交易量和换手交易量对波动性影响的差异,设定模型3的EGARCH(1,1)模型研究波动的非对称性。

模型3:

Rt=c+γ1Rt-1+γ2OPTVt+

γ3CLPTVt+γ4CHPTVt+εt

(11)

φ3CLPTVt+φ4CHPTVt

(12)

四、各类分解交易量对波动性影响的实证分析

实证检验基于沪深300股指期货合约IF1106自2010年10月18日至2010年12月8日期间的1分钟高频价量数据。原始数据中有5 000对数据,进行交易量分解,根据分解结果的唯一确定性判断后,剩下的有效数据为4 488对,有效数据在原始数据的占比为89.76%,利用4 488对有效数据进行的实证分析不会对分析结果产生差异影响,得到的研究结论是可靠的。

(一)变量的描述性统计

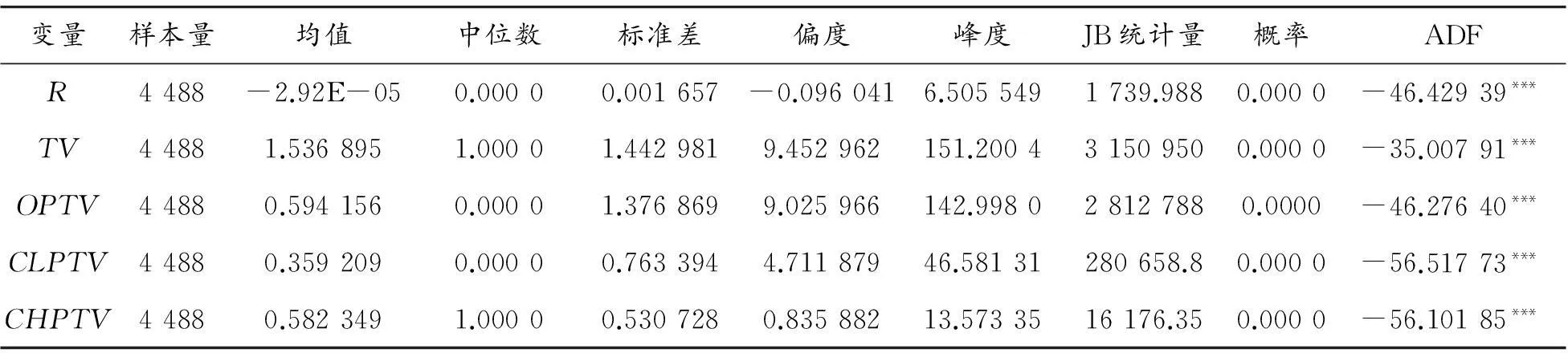

在进行实证分析之前,首先对股指期货合约IF1106的收益率、原始交易量、开仓交易量、平仓交易量、换手交易量的数据进行描述性统计如表2。

由表2可知,从偏度分析,收益率的偏度为负,存在一个左尾。原始交易量、开仓交易量、平仓交易量、换手交易量的偏度都为正,存在一个右尾。从峰度分析,收益率、原始交易量、开仓交易量、平仓交易量、换手交易量所有数据的峰度都显著大于3,呈现明显的尖峰特征。从正态性分析,所有数据的JB统计量都很大,数据不服从正态分布。从平稳性分析,采用ADF方法对数据进行平稳性检验的结果表明,所有的数据都在0.01的显著性水平下平稳。描述性统计的结果表明,相关数据具有一般金融时间序列数据的尖峰厚尾非正态的典型特征,且所有数据具有显著的平稳性。

(二)参数估计及结果分析

利用股指期货合约1分钟原始交易量TV以及分解出来的1分钟分解交易量包括1分钟开仓交易量OPTV、1分钟平仓交易量CLPTV、1分钟换手交易量CHPTV的有效数据,以及股指期货的收益率Rt数据,GARCH模型1、GARCH模型2和EGARCH模型3的估计结果分别如表3、表4、表5所示。

表2 股指期货合约价量数据的描述性统计

注:***为0.01的显著性水平下显著,**为0.05的显著性水平下显著,*为0.1的显著性水平下显著。

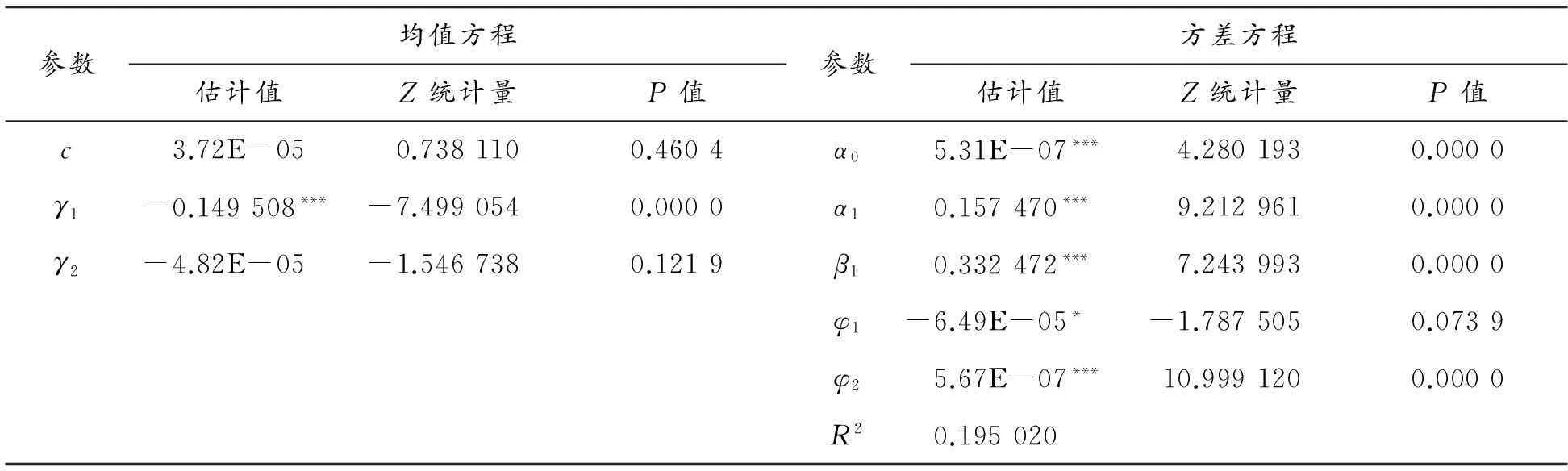

表3 GARCH模型1的均值方程和方差方程的估计结果

注:***为0.01的显著性水平下显著,**为0.05的显著性水平下显著,*为0.1的显著性水平下显著。

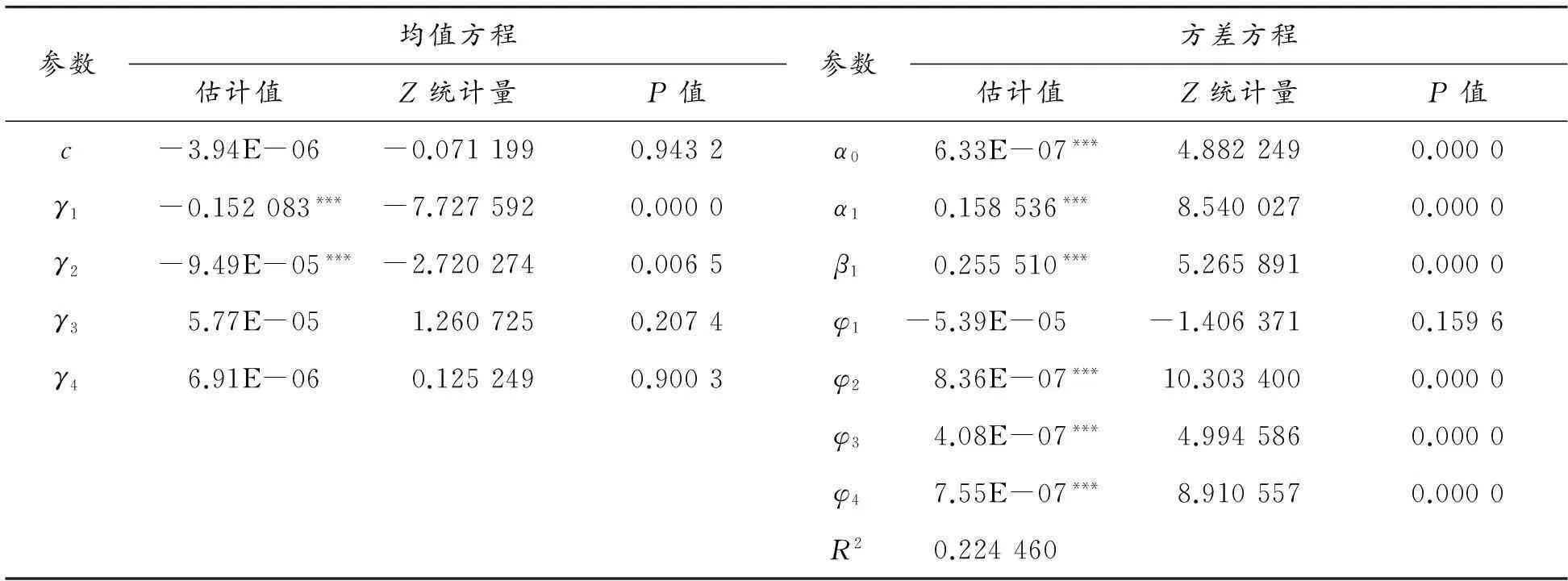

表4 GARCH模型2的均值方程和方差方程的估计结果

注:***为0.01的显著性水平下显著,**为0.05的显著性水平下显著,*为0.1的显著性水平下显著。

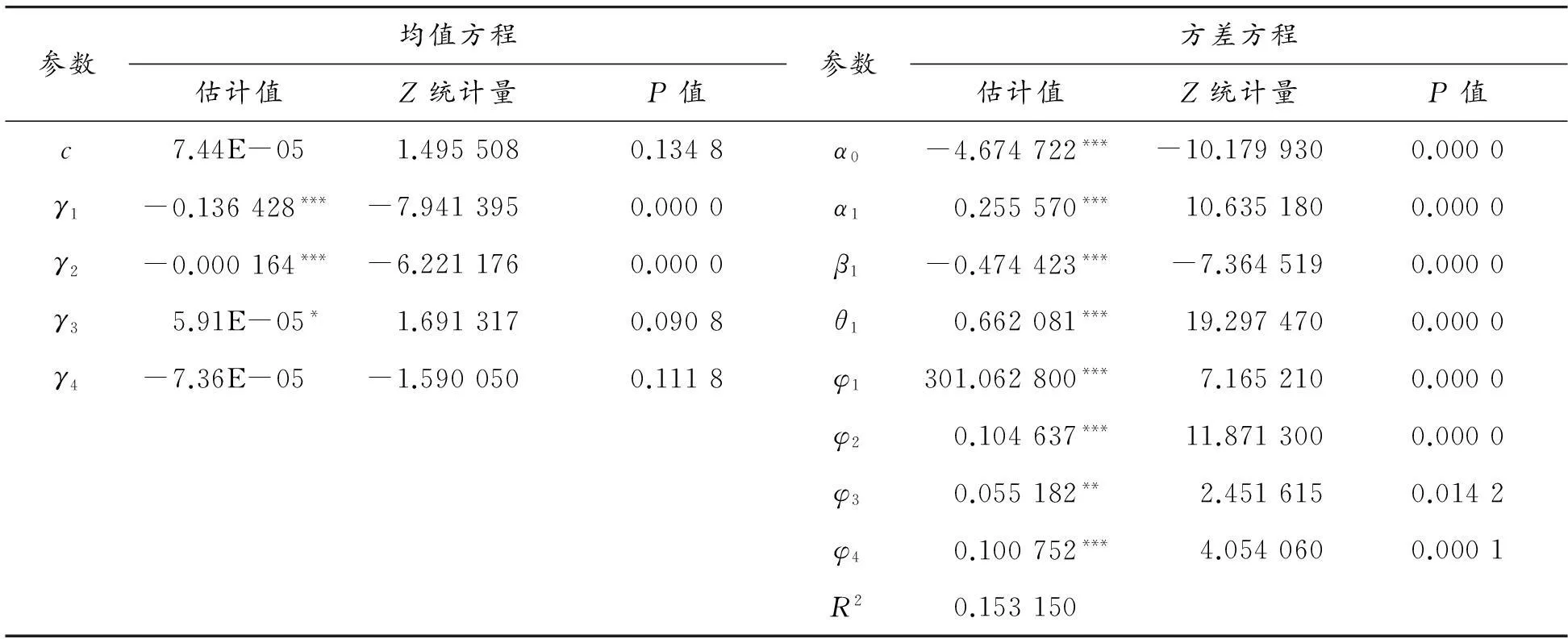

表5 EGARCH模型3的均值方程和方差方程的估计结果

注:***为0.01的显著性水平下显著,**为0.05的显著性水平下显著,*为0.1的显著性水平下显著。

从表3的均值方程看,γ2的值为-4.82E-05,股指期货交易量对收益率存在负向影响,但不显著。从表3的方差方程看,φ2的值为5.67E-07,且在1%的显著性水平上显著,表明股指期货的交易量对波动性存在显著的正向影响,即交易量越大,波动性越强。

从表4的均值方程看,γ2的值为-9.49E-05,且在1%的显著性水平上显著,表明股指期货的开仓交易量对收益率存在显著负向影响;γ3的值为5.77E-05,不显著,表明平仓交易量对收益率存在正向影响,但不显著;γ4的值为6.91E-06,不显著,表明换手交易量对收益率存在正向影响,但不显著。从表4的方差方程看,φ2的值为8.36E-07,且在1%的显著性水平上显著,表明开仓交易量对波动性存在显著的正向影响;φ3的值为4.08E-07,且在1%的显著性水平上显著,表明平仓交易量对波动性存在显著的正向影响;φ4的值为7.55E-07,且在1%的显著性水平上显著,表明换手交易量对波动性存在显著的正向影响。比较φ2值、φ3值和φ4值,可知开仓交易量对市场波动性的影响最强,换手交易量对市场波动性的影响次之,平仓交易量对市场波动性的影响最弱。

从表5的均值方程看,γ2的值为-0.000 164,且在1%的显著性水平上显著,表明股指期货的开仓交易量对收益率存在负向影响;γ3的值为5.91E-05,且在10%的显著性水平上显著,表明平仓交易量对收益率存在正向影响;γ4的值为-7.36E-05,不显著,表明换手交易量对收益率存在负向影响,但显著性水平不高。从表5的方差方程看,φ2的值为0.104 637,且在1%的显著性水平上显著,表明开仓交易量对波动性存在显著的正向影响;φ3的值为0.055 182,且在5%的显著性水平上显著,表明平仓交易量对波动性存在显著的正向影响;φ4的值为0.100 752,且在1%的显著性水平上显著,表明换手交易量对波动性存在显著的正向影响。比较φ2值、φ3值和φ4值,可知开仓交易量对市场波动性的影响最强,换手交易量对市场波动性的影响次之,平仓交易量对市场波动性的影响最弱。由于β1的值为-0.474 423,为负值,表明股指期货的波动呈现非对称性特征,利空消息比利好消息影响的波动变化幅度更大。

比较模型1和模型2的估计结果,模型1的可决系数R2值为0.195 02,模型2的可决系数R2值为0.224 46,表明将交易量分解为开仓交易量、平仓交易量和换手交易量对收益率和波动率的解释能力强于未分解交易量单独对收益率和波动率的解释能力。从这个意义上讲,将交易量分解为开仓交易量、平仓交易量和换手交易量,并分析各分解交易量对市场波动性的影响不仅是可行的,而且是有意义的。由模型3的估计结果可知,股指期货的波动呈现非对称性特征,表明将股指期货的原始交易量分解为开仓交易量、平仓交易量和换手交易量情况下,各类分解交易都表现为利空消息比利好消息对波动的影响更大。

(三)稳健性检验

为了确保研究结论的稳健性,本文还分别利用沪深300股指期货合约IF1206、IF1306、IF1406的1分钟高频数据的分解交易量数据以及EGARCH模型进行了实证检验,这一方面利用不同时期的股指期货合约数据动态考察了各类分解交易量对波动性的影响,另一方面也为了证实研究结论在更大范围内的可靠性。稳健性检验的结果显示,基于股指期货合约IF1206、IF1306、IF1406的分解交易量数据得出和股指期货合约IF1106类似的研究结论,表明本文的研究结论是稳健的。限于篇幅,本文在此未对稳健性检验的结果进行详细报告。

五、研究结论

以我国资本市场沪深300股指期货合约IF1106在考察期间2010年10月18日—12月8日的1分钟高频交易数据作为数据基础,按照本文构造的交易量分解规则,将每个交易单位即1分钟内的原始交易量分解为开仓交易量、平仓交易量和换手交易量,采用GARCH模型研究股指期货的原始交易量和各类分解交易量对市场波动性影响的差异性,采用EGARCH模型研究股指期货波动的非对称性,并利用沪深300股指期货合约IF1206、IF1306、IF1406的1分钟高频数据对相关研究结论进行稳健性检验,得到以下主要结论和启示:

第一,沪深300股指期货合约的各类分解交易量之间存在明显差异。以沪深300股指期货合约IF1106的1分钟高频交易数据为研究对象,根据成交量和持仓量增量之间的关系,构建交易量分解规则得到各类分解交易量,对分解交易量包括开仓交易量、平仓交易量、换手交易量进行观察和分析,发现各类分解交易量的具体数量和变动规律存在很大差异性,三者此消彼长,不断变化,表明在股指期货合约的存续中,交易类型和交易者结构也在发生变化。

第二,沪深300股指期货合约各类分解交易量对市场波动性的影响存在明显差异。将股指期货合约的各类分解交易量引入GARCH模型,实证检验其对市场波动性的影响及其差异性,结果显示,各类分解交易量对波动性均存在正向影响,而且各类分解交易量对波动性影响的程度也存在较大差异,影响程度由强到弱的顺序依次是开仓交易量、换手交易量、平仓交易量,这一研究结论与各分解交易量的参与者的特征相吻合,即相对于交易老手而言,交易新手对市场波动性的影响更加强烈。

第三,沪深300股指期货合约各类分解交易量共同对波动性的解释能力强于原始交易量单独对波动性的解释能力。在本文的研究中,基于完全相同的研究期间各交易日的1分钟高频交易数据,将原始交易量和分解交易量分别引入GARCH模型,考察其对市场波动性的影响能力及解释能力,比较模型1和模型2的估计结果可知,模型2的可决系数明显大于模型1的可决系数,表明从原始交易量分解出来的各类分解交易量共同对波动性的解释力强于原始交易量单独对波动性的解释力,这为本文的交易量分解的有用性提供了经验证据的支持。

第四,将股指期货合约原始交易量分解为各类分解交易量的处理方法和相关分析对股指期货市场的监管、交易以及研究具有重要的理论价值和现实意义。研究结果表明,股指期货合约各类分解交易量对市场波动性的解释具有信息增量,原因可能是开仓交易通常发生在某一股指期货合约的新手与新手之间,换手交易通常发生在新手与老手之间,平仓交易通常发生在老手与老手之间,新手对某股指期货合约的了解程度不如老手,在有新手参与的交易中,交易双方出价会比较谨慎,交易双方的价格分歧比较大,成交结果往往会导致更大的价格波动,各类分解交易量对波动性的影响程度强弱的顺序便呈现为开仓交易、换手交易、平仓交易。当然,市场参与者也可以根据市场波动性的大小及其变化情况反推交易者类型的构成情况,市场波动性增强,意味着开仓交易在增加,也即更多新手在参与交易;波动性减弱,意味着平仓交易在增加,也即更多老手在参与交易,据此对股指期货市场状态做出更准确的判断。本文的研究结论可以为考察股指期货市场的交易者结构提供有效方法,为研究股指期货交易者结构对市场的影响提供合理途径,为分析股指期货市场微观结构提供崭新视角,还可以为股指期货市场的监管者制定监管政策和交易者实施交易策略提供有益的借鉴与参考。

参考文献:

[1]KARPOFF J M.The relationship between price changes and trading volume: a survey[J].Journal of financial and quantitative analysis,1987(22):109-126.

[2]CORNELL B.The relation between volume and price variability in futures markets[J].Journal of futures markets,1981(1):302-316.

[3]GRAMMATIKOS T,SAUDERS A.Futures price variability: a test of maturity and volume effect[J].Journal of business,1986(59):319-330.

[4]FOSTER A J.Volume-volatility relation for crude oil futures markets[J].Journal of futures markets,1995(15):929-951.

[5]LAMOUREUX C,LASTRAPES W.Heteroskedasticity in stock return data: volume versus GARCH effect.[J].Journal of finance,1990(45):221-229.

[6]BESSEMBINDER H,SEGUIN P J.Price volatility,trading volume,and market depth: evidence from futures market[J].Journal of financial and quantitative analysis,1993(28):21-39.

[7]RAGUNATHAN V,PEKER A.Price volatility,trading volume,and market depth: evidence from the australia future markets[J].Applied financial economics,1997(7):447-454.

[8]GIRMA P B,MOUGOUE M.An empirical examination of the relation between futures spreads volatility,volume,and open interest[J].Journal of futures markets,2002,22:1083-1102.

[9]TERRY A M,NIKLAS W.Return-volume dependence and extremes in international equity markets[R].Haas school of business,UC berkeley,2004:RPF-293.

[10]MUBARIK,JAVID.Relationship between stock return,trading volume and volatility: evidence from pakistani stock market[J].Asia pacific journal of finance and banking research,2009,3(3):1-17.

[11]MCCARTHY J,NAJAND M.State space modeling of price and volume dependence: evidence from currency futures[J].Journal of futures markets,1993(13):335-344.

[12]NOWBUSTSING,NAREGADU.Returns,trading volume and the volatility in the stock market of mauritius[J].African journal of accounting,economics,finance and banking research.2009,5(5):1-36.

[13]华仁海,仲伟俊.对上海期货交易所金属铜量价关系的实证分析[J].统计研究,2002(8):71-73.

[14]华仁海,仲伟俊.对我国期货市场价量关系的实证研究[J].数量经济技术经济研究,2002(6):119-121.

[15]华仁海,仲伟俊.我国期货市场期货价格收益、交易量、波动性关系的动态分析[J].统计研究,2003(7):25-30.

[16]周志明,唐元虎,施丽华.中国期市收益率波动与交易量和持仓量关系的实证研究[J].上海交通大学学报,2004(3):368-372.

[17]华仁海,仲伟俊.我国期货市场期货价格波动与成交量和空盘量动态关系的实证分析[J].数量经济技术经济研究,2004(7):123-132.

[18]田新民,沈小刚.基于交易量和持仓量的期货日内价格波动研究[J].经济与管理研究,2005(7):78-80.

[19]邱冬阳,杜诗茗.IPO抑价存在星期效应吗?——基于深圳创业板的实证[J].重庆理工大学学报(社会科学),2015(5):38-46.

[20]曾廷敏,林祥友,王勇.沪深300股指期货动态价量关系研究[J].西部论坛,2013(6):96-102.

[21]翟光磊.橡胶期货价格和交易量、持仓量的相关性分析[J].金融经济,2011(18):75-77.

[22]代宏霞,臧旻,林祥友.股指期货不同交易类型对价格波动影响的差异性研究[J].投资研究,2013(6):105-114.

[23]林祥友,代宏霞.股指期货主力合约转换前后的市场有效性研究[J].重庆工商大学学报(社会科学版),2013(5):9-15.

[24]代宏霞,林祥友.股指期货分解交易量对市场波动影响的差异性研究[J].重庆工商大学学报(社会科学版),2014(3):53-60.

[25]张虹,林祥友.股指期货分解交易量对定价效率的影响[J].首都经济贸易大学学报,2014(4):24-31.

(责任编辑许若茜)

Empirical Study on the Different Impacts of the Decomposition Trading Volume on the Volatility of the Stock Index Futures Market

LIN Xiang-you1, DAI Hong-xia2

(1.Commercial College, Chengdu University of Technology, Chengdu 610059, China;2.College of Mathmatic Economics, Southwestem University of Finance & Economics, Chengdu 611130, China)

Abstract:Based on the high frequency data of Shanghai-Shenzhen 300 index futures contracts and according to the relationship between open interest and trading volume, the trading volume of stock index futures contracts was decomposed into open position transaction, close position transaction and change position transaction skillfuly. With the EGARCH model, the different impact and asymmetry of fluctuating of the decomposition trading volume on the market volatility was studied. The conclusion is drawn that the decomposition volumes have incremental information to explain the market volatility than non-decomposition volume, and all of the decomposition trading volumes have significantly positive effects on the volatility, but the impact degree is different, the impact of open position trading is the strongest, the stronger influence factor is the change position trading, and the weakest influence factor is the close position trading when the trading volume is certain, which shows that different trading structure has different impacts on the volatility of market.

Key words:trading volume; open position trading volume; close position trading volume; change position trading volume; volatility

文章编号:1674-8425(2016)04-0047-10

中图分类号:F830.9

文献标识码:A

doi:10.3969/j.issn.1674-8425(s).2016.04.008

作者简介:林祥友(1973—),男,四川资中人,副教授,博士,硕士生导师,研究方向:公司金融、金融衍生品。

基金项目:四川省软科学计划项目 “融资融券交易制度对证券市场质量的影响研究”(2014ZR0211);四川省软科学计划项目“沪港通对A+H交叉上市公司股价同步性的影响研究”(2015ZR0228);四川省教育厅人文社会科学重点项目 “股指期货主力合约转换的判别法则优化研究” (14SA0036);成都理工大学“金融与投资优秀科研创新团队培育”资助项目(KYTD201303);四川省大学生创新创业训练计划项目“XBRL财务报告的信息效率研究”(201510616070)

收稿日期:2015-04-21

引用格式:林祥友,代宏霞.股指期货分解交易量影响波动性实证研究[J].重庆理工大学学报(社会科学),2016(4):47-56.

Citation format:LIN Xiang-you, DAI Hong-xia.Empirical Study on the Different Impacts of the Decomposition Trading Volume on the Volatility of the Stock Index Futures Market[J].Journal of Chongqing University of Technology(Social Science),2016(4):47-56.