简述中国股市的影响因素及未来趋势

2016-05-27中国航天科工飞航技术研究院动力供应站黄瀚哲

中国航天科工飞航技术研究院动力供应站 黄瀚哲

简述中国股市的影响因素及未来趋势

中国航天科工飞航技术研究院动力供应站 黄瀚哲

摘 要:众所周知,影响股票市场走势的因素很多,包括产业链、科技、资源分布、资金流动性、政治形势等,不一而足。而判断经济市场及股市中长期走势基本的因素有资金面情况、人口基本情况、人口地域分布,以及衍生而来的人均可支配资金情况、科技创新、文化、资金需求等情况。本文将从以上几个方面,简述上述因素对市场走势的影响。

关键词:股市 资金面 人口 走势

1 资金面情况现状

1.1股市资金损耗情况

1.1.1交易成本

以2015年7月1日手续费下调后的标准为依据,印花税为成交额单向1‰标准收取,证管费、证券交易经手费、过户费均由券商代缴。因市场散户(金额小于10万元)数量超过70%,券商手续费用不足五元时按照五元计算。为尽量保证估算准确,券商佣金由预计0.3‰上调至0.5‰双向计算。据此粗略估计,每成交一笔股票交易,买卖双方共计支付成交额的2‰为交易费用(1‰+0.5‰×2=2‰)。

由此粗略估计,两市全年交易费用约为:

(133.1+122.5)×2‰=0.5112(万亿元)=5112(亿元)。

1.1.2减持

2015年,A股共有1175只个股被其重要股东和高管通过二级市场或大宗交易进行减持,累计减持金额达到4566亿元,创下了A股史上年度减持的历史纪录。从净减持额的角度观察,即使将958只被增持的股票计算在内,A股今年净减持金额仍高达2208亿元,打破了2014年曾经创下的减持新高。

1.1.3各类投资公司

证券公司从业人员数量约为28万人。私募基金从业人员31.74万人。公募基金从业人员1万人。按照2014年证券业人均年薪26.3万元计算,共计金额1597.46亿元。

1.1.4沪港通、QFII等外部资金

该类别因有进有出,同时与国债逆回购等形成对冲,无法形成长期稳定的流入流出情况。短期影响较大,长期对总市值及资金情况影响较小,暂不讨论。

1.1.5国债逆回购、信贷等利息流出

该类别中,国债逆回购利息约为年化2.25%,信贷利息约为8%,但此间暂无具体数据规模。其中,信贷利息成本一般由机构投资者承担,可囊括在第3项类别中;而国债流出资金总额占比较小(按照5000亿元计算,约为112.5亿元,国债/数量级),对数据精确率几无影响,也可包括在第3项类别中,故忽略此项。

综上,股市资金消耗情况共计约为8917.46亿元。按照9812.14万元的A股账户计算,人均承担成本约9088.19元。

1.2股市资金流入情况

据资料显示,2015年全国居民人均可支配收入21966元,比上年名义增长8.9%。按常住地分,城镇居民人均可支配收入31195元,比上年增长8.2%,扣除价格因素实际增长6.6%;农村居民人均可支配收入11422元,比上年增长8.9%,扣除价格因素实际增长7.5%。

2015年,我国的居民新增储蓄的存款就超过了4万亿元人民币,2008年以来中国的居民储蓄累计增加了35万亿元人民币,这使我国扩大消费和有效投资都有了充分的条件。

股市资金流入具体分为居民资产流入、银行信贷资产流入、机构资产流入、上市公司分红等。东方财富Choice数据显示,2014年度共有1940家A股公司实施了分红,分红金额7939亿元,派息率约为1.86%。如果以2014年末的总市值(37.3万亿元)计算,派息率约为2.13%。超过了目前1.5%的一年期银行定存基准利率。

2015年度居民资金流入、银行信贷资金流入、机构资金流入暂无公开准确的数据。但以2014年末A股总市值37.3万亿元,及2015年底资产总市值53.1万亿元粗略估计,2015年流入资金约为15.8万亿元。此市值金额包括QFII、沪港通、国债逆回购资金、融资融券等短期资金。因篇幅有限,暂不进行展开。

2 人口情况现状

目前,新增人口不足、老龄化社会情况趋于严重。以过去人口红利及廉价劳动力形式增加GDP不再适应于当下社会情况。二胎政策、延迟退休政策均是国家对改善人口结构、缓解经济下行做出的切实努力。而努力提升人均GDP,提高单位生产力才是我国迈向发达国家至关重要的一步。

影响我国人均GDP产值有多方面的因素。其中,个人素养、人均知识水平、创新能力等与个人创造价值有直接关系。而国家经济水平、国内外环境、工业化程度、科技发展程度、政策支持等对国家经济及市场环境层面有较大联系。

3 市场与相关因素的关系和走势

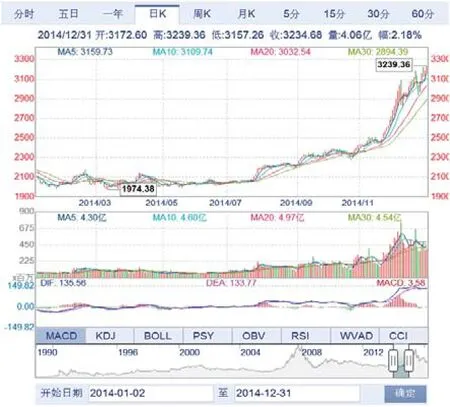

国家统计局发布,2014年全国城镇居民人均可支配收入为28844元。较上年增长7.0%。2014年末,我国住户存款余额为485261.30亿元,较上年增加约3.7万亿元。全国GDP总值635910亿元,较上年增长7.3%。全年上证指数在1974.38~3239.36区间范围内。取算数平均值,2014年上证指数均值约为2606.87点。2014年7月22日以来,上证指数明显上涨,显示有外来资金流入。数据相对失真。经再次统计,2014 年1月1日到2014年7月21日,上证指数区间为1974.38~2177.98区间范围内。算数平均值为2076.18点。按照GDP产值及人均可支配收入估算,2014年上证指数平均值约为2458.31点。较2606.87点下浮约6.0%。

我们以2014年~2015年的各项数据作简要对比。

图1 2014年上证指数走势图

图2 2015年上证指数走势图

2015年,全国城镇居民人均可支配收入31195元,比上年增长8.2%。住户存款余额数据均未发布。但依据李源潮在达沃斯发表的演讲内容,2015年中国GDP总值676708亿元,较上年增长6.9%。居民新增存款总额超4万亿元。全年上证指数在2850.71~5178.19区间范围内。取算数平均值,2015年上证指数均值约为4014.45点。其中,2015年4月前及2015年9月后超过半年时间内,上证指数均稳定在3700点以下。据此估算,上证指数平均值约在3600~4000点区间内。按照GDP产值增幅及人均可支配收入估算,2015年上证指数平均值约为2828.40点。实际指数中有大量短线资金流入,包括QFII、沪港通、信贷流入、居民存款搬家等,导致两项数据不符。

2016年,中国在改革开放中明确方向,坚定而缓慢地进行经济转型。根据最新政府报告数据,2016年我国GDP增长目标位于6.5%~7%区间。城镇居民人均可支配收入按照GDP产值估算,实际增幅约为6.4%~6.9%。以此估算,2016年上证指数预计计算均值为3226.24点。因上证指数和深证成指对大小盘股各有偏重,目前,国家对创业和中小企业扶持力度较大。对此,粗略估计上证指数会依此下浮4%左右;其次,房地产市场2016年在一线城市有暴涨趋势,对资金吸引力较大,但因人口及购买力因素所限,粗略估计上证指数会依此下浮2%左右。修正后,上证指数2016年平均值约为3032.66点(不考虑短期资金因素)。如若考虑短期资金因素,均值会有上下最多7%左右的浮动。即2820.37~3244.95点。但无特殊情况,如国际形势突变,美元体系崩溃等,可能性不大。

2016年,自刘士余先生接任证监会主席以来,我国股市正在向一个平稳、理性的方向进行。预计今年年底以前,股票暴涨暴跌的情况会较为少见(不排除流动资金过量、楼市资金外溢、国际形势紧张导致的资金流入等情况)。同时,对于短线资金来说,股市会减少部分吸引力。依此来看,全年的股票波动会自年初的剧烈下探慢慢向年中、后期理性回归的平稳过渡。在较为漫长的平稳期后(约半年或更长),市场在国家经济转型成功的影响下,依然有缓慢的上浮。此时的股市,将是一个成熟、稳定、繁荣的市场。

参考文献

[1] 李鹏.中国股市影响因素趋势分析[J].时代金融,2014(08).

[2] 刘恩猛,王宣承,方鹏飞.基于半参数广义可加模型的中国股市影响因素分析[J].统计与决策,2014(09).

[3] 闫兆虎.中国股市影响因素分析[J].时代金额,2011(04).

中图分类号:F831.5

文献标识码:A

文章编号:2096-0298(2016)04(a)-097-02