货币政策对银行风险影响的实证分析

2016-05-18程飞阳朱家明安徽财经大学金融学院安徽财经大学统计与应用数学学院安徽蚌埠33030

程飞阳,宋 策,朱家明(.安徽财经大学 金融学院;.安徽财经大学 统计与应用数学学院,安徽 蚌埠 33030)

货币政策对银行风险影响的实证分析

程飞阳1,宋策1,朱家明2

(1.安徽财经大学金融学院;2.安徽财经大学统计与应用数学学院,安徽蚌埠233030)

摘要:本文以一年期贷款基准利率、大型金融机构存款准备金率作为货币政策工具的代理变量,以不良贷款率作为银行风险的代理变量,运用2007-2015年的季度数据构建经典计量经济学回归模型并进行自相关、格兰杰因果关系检验.实证结果表明,一年期贷款基准利率对银行风险具有显著的正向影响,大型金融机构存款准备金率对银行风险具有显著的负向影响;货币政策工具与银行风险之间互为格兰杰因果关系.

关键词:利率;存款准备金率;不良贷款率;回归分析;格兰杰因果关系

1 引言

货币政策对银行风险的影响,是中国构筑金融宏观审慎管理框架要考虑的关键要素.2008年国际金融危机发生之后,国内外学者都将研究重点放到了货币政策对银行风险的研究上,货币政策对银行风险的影响成为争论的热点和焦点.2008年金融危机中,中国所受影响远小于美国等西方国家,主要因为当时中国的金融开放体制不健全、金融开放程度较低、金融管制较为严格.但在次贷危机之后,为了刺激经济的发展,我国多次降息降准.到目前为止,基准利率共下调了1.5个百分点,法定存款准备金率、一年期存款利率、贷款利率、大型金融机构法定存款准备金率都下降.

从央行施行货币政策的目的来看,无论是降息还是降准,都说明经济增长遇到了一定程度的障碍,二者都是为了刺激经济的增长.但纵观世界各发达国家以及新兴市场国家,大多数情况下央行不会同时施行降准和降息两个货币政策.但中国人民银行2015年10月24日的这次降准降息同时施行从侧面反映出了中国的经济确实是到了一个低谷期,亟需对之进行调整.因此,研究中国的低利率以及存款准备金率的连续下调政策对我国银行风险承担行为即能力的影响,对我国金融业稳定具有重要意义.

2 相关文献综述

目前,针对货币政策对银行风险影响的研究,大体可分为理论层面的研究和实证检验层面的研究.

2.1理论层面

该层面主要倾向于分析货币政策对银行经营风险影响的渠道基础和传导机制.如于一,何维达(2011)采用1999—2009年中国50家商业银行数据考察货币政策对银行信贷质量与风险偏好的影响,发现扩张性的货币政策会刺激银行风险,风险的动态性将其延续到货币政策的紧缩阶段从而削弱货币政策的理论效力[1];刘少云(2015)研究发现价格型货币政策扩张不会直接显著的影响信用风险但会迅速增加流动性风险、数量型货币政策扩张会同时增加两种风险的结果[2];刘晓欣,王飞(2013)对我国121家银行的相关数据进行处理分析我国银行业货币政策风险承担渠道以及银行特征的异质性对货币政策的风险承担影响,结果表明我国银行的货币政策风险承担渠道是存在的[3].

2.2实证检验层面

该层面主要倾向于研究货币政策对银行经营风险影响的作用程度及作用方向,如谭中,粟芳(2011)通过分析货币政策、市场约束和银行风险之间的相关关系发现宽松的货币政策会降低银行的破产风险且短期比长期更有效[4];江曙霞,陈玉婵(2012)在D-L-M模型中引入法定存款准备金率分析货币政策对银行风险承担的影响,发现货币政策对银行风险承担的影响取决于银行的资本状况[5];张雪兰,何德旭(2012)基于中国2000-2010年间的经济金融数据,应用动态面板系统广义矩法考察我国货币政策立场对银行风险承担的影响[6];翟雪等(2013)利用2003-2012年的季度数据构建面板回归模型检验我国货币政策对银行风险的影响,结果表明法定存款准备金率对三类银行的风险均有显著的负向影响[7];王丽(2014)运用GMM动态面板估计方法实证检验了货币政策对我国上市银行风险承担的影响并分析了非国有银行的风险承担行为,实证结果表明宽松的货币政策会激励银行的风险承担,非国有银行对货币政策变动的反应更为敏感[8];李金培等(2014)利用SBM超效率模型和动态面板数据GMM模型研究货币政策、风险承担与商业银行超效率之间的关系,结果显示货币政策对风险承担下的银行超效率均呈现负向关系且影响显著[9];刘生福(2014)基于我国62家商业银行2000-2012年间的微观数据,通过动态非平衡面板系统GMM方法分析了我国货币政策风险承担渠道的异质性特征[10].

本文采用2007-2015年间的季度数据,将数据更新到2015年第三季度,保证了实证结果的有效性.同时,对一年期贷款基准利率、大型金融机构存款准备金率、国内生产总值增长率和不良贷款率进行了格兰杰因果关系检验,证实了一年期贷款基准利率、大型金融机构存款准备金率、国内生产总值增长率均是银行不良贷款率的格兰杰原因,而不良贷款率同时也是其余三者的格兰杰原因.

3 模型设定、变量选择与数据来源

3.1变量选择

本文建立的回归模型包含一个内生变量、两个外生变量以及一个控制变量.内生变量为银行风险变量,此处选取银行不良贷款率为银行风险变量的代理变量.外生变量为货币政策变量,包括利率和存款准备金率两大方面.其中,利率、存款准备金率是较为笼统化的指标,涵盖范围较广,所以需要将其详细具体化.此处选取一年期贷款基准利率作为利率变量的代理变量,选取大型金融机构的法定存款准备金率作为存款准备金率的代理变量.控制变量选取了国内生产总值的增长率,以此来衡量银行经营过程所在的宏观经济背景.

3.2模型设定

国内外学者对影响银行风险大小的因素进行研究时,大都选择银行不良贷款率或者是不良贷款率的增长率为被解释变量,进行计量分析与检验.本文借鉴国内外研究影响银行风险大小因素的方法,选取从2007年第一季度到2015年第三季度的季度数据,针对我国的银行不良贷款率、一年期贷款基准利率、大型金融机构的法定存款准备金率以及国内生产总值的增长率等指标,运用经典计量经济学中的普通最小二乘法原理建立回归模型,进而得出各外生变量对内生变量的影响与作用程度.设定的模型形式如下:

lnNPL=η0+η1lnLR+η2lnDRR+η3lnGDPI+μit,其中μit为误差项.

3.3数据来源

利率按不同的分类方法主要分为名义利率和实际利率、法定利率和市场利率、一般利率和优惠利率、存款利率和贷款利率、固定利率和浮动利率、基准利率和套算利率等.相应的,各种利率也有不同的计算方法.本文中我国的银行不良贷款率、一年期贷款基准利率、大型金融机构的法定存款准备金率以及国内生产总值的增长率等指标的原始数据值来源于2007-2014年《中国统计年鉴》和东方财富网站数据中心公布的数据.

4 实证分析结果

4.1平稳性检验

在运用普通最小二乘法进行经典计量经济学回归模型的构建之前,需要检验各数据序列是否为平稳数据序列变量.为了避免数据序列出现伪回归,对各数据序列变量进行对数化处理.采用ADF检验方法对lnNPL,lnLR,lnDRR,lnGDPI四个时间序列数据变量进行平稳性检验,检验结果如表1所示.

表1 数据序列平稳性检验表

从表1中可以看出,在显著性水平为10%时,lnNPL,lnLR,lnDRR,lnGDPI四个时间序列数据变量,t值都小于显著性水平为10%时的临界值,即lnNPL,lnLR,lnDRR,lnGDPI四个时间序列数据变量都是平稳的,可以运用OLS进行经典计量经济学回归建模.

4.2模型求解

将选取的2007年第一季度到2015年第三季度我国的银行不良贷款率、一年期贷款基准利率、大型金融机构的法定存款准备金率以及国内生产总值的增长率四个时间序列数据变量代入设定的模型中进行求解.将四个时间序列数据变量值代入设定的模型中对模型进行求解,得到以下结果:

4.3自相关检验

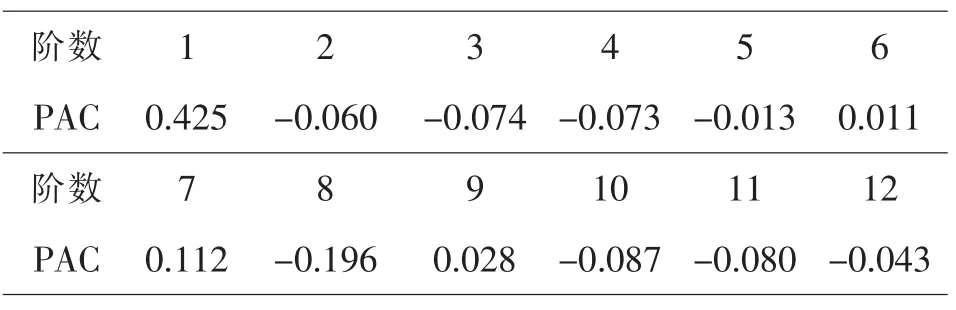

在时间序列数据中,很可能会出现自相关现象,对模型的估计结果产生很大的误差影响.因此,在模型求解之后,需要对模型进行自相关检验,以下通过偏自相关系数检验方法对模型是否存在自相关进行检验.

对求解出的模型进行自相关检验,检验结果见表2.在1-12阶滞后过程中,偏相关系数均小于临界值0.5,表明不存在自相关.

表2 偏相关系数检验法检验结果表

4.4格兰杰因果关系检验

运用OLS原理进行经典计量经济学回归建模的结果说明,我国的一年期贷款基准利率LR、大型金融机构存款准备金率DRR以及我国国内生产总值的增长率GDPI对我国银行的不良贷款率NPL是有一定影响的,但是一年期贷款基准利率、大型金融机构存款准备金率以及我国国内生产总值的增长率与我国银行的不良贷款率是否有因果关系还有待进一步论证.因此,需要采用格兰杰因果关系检验法来识别时间序列变量之间数量上的因果关系.利用EVIEWS软件进行格兰杰因果关系检验,得到如表2所示的格兰杰因果关系检验结果表.从表3所示的格兰杰因果关系检验表中可以看出,在滞后期为2时,lnDRR以及lnGDPI是lnNPL的格兰杰原因,lnNPL是lnGDPI的格兰杰原因;在滞后期为3时,lnLR以及lnGDPI是lnNPL的格兰杰原因,lnNPL是lnLR、lnDRR的格兰杰原因.

表3 格兰杰因果关系检验结果表

因此,一年期贷款基准利率和银行不良贷款率互为格兰杰因果关系,一年期贷款基准利率的提高会在一定程度上增加银行的不良贷款率,而银行不良贷款率的提高则会迫使银行提高自己的一年期贷款利率,以此来降低自身的不良贷款率;大型金融机构存款准备金率和银行不良贷款率互为格兰杰因果关系,大型金融机构存款准备金率的提高会使得不良贷款率相应降低,原因是商业银行需要缴纳到央行的资金比例上升,自身持有的资金比例相对减少,可用于贷出的资金额会相应减少,减少了商业银行持有资金的流动性,对信贷供应量加以了管制,不良贷款率也会因此而下降.伴随着不良贷款率的下降,央行可以下调存款准备金率,放宽商业银行的信贷活动;国内生产总值的增长率和不良贷款率互为格兰杰因果关系,国内生产总值的增加要求银行做到安全经营,这就会使银行对自身的不良贷款率做出严格要求,而较低的不良贷款率则可从侧面说明经济具有可持续增长的动力,可以保障经济的良性增长.

5 主要结论与政策建议

本文利用2007-2015年间我国一年期贷款基准利率、大型金融机构存款准备金率、国内生产总值增长率以及银行不良贷款率指标的季度数据,分析了变量之间的相关关系和短期动态因果关系,得出的结论是:在滞后期为2时,大型金融机构存款准备金率以及国内生产总值增长率是银行不良贷款率的格兰杰原因,银行不良贷款率是国内生产总值增长率的格兰杰原因;在滞后期为3时,一年期贷款基准利率以及国内生产总值增长率是银行不良贷款率的格兰杰原因,银行不良贷款率是一年期贷款基准利率、大型金融机构存款准备金率的格兰杰原因.根据以上分析结果,结合我国经济发展现状以及银行风险现状,给出以下建议:

银行自身方面:第一,银行在经营过程中应重点关注当前宏观经济的运行状况.在经营过程中时刻关注宏观经济的运行情况,一方面可以对宏观经济背景有所把握,更有效的分析宏观经济变动和货币政策工具的运用对自身带来的影响;另一方面可以对未来经济走势做出准确合理的预测,为自身经营策略的相应变动提前做准备.第二,银行要提升自身对货币政策的理解,提高管理工作人员对货币政策的理解水平,加强宣传教育工作.除此之外,银行在经营过程中要加强行业自律,对内部工作人员进行从业法律法规相关知识的教育培训,使其树立正确的行业观念,积极响应并配合实施监管部门的相关政策要求.

监管当局方面:第一,监管当局要对各个银行的不良贷款率做出及时监测,在当前的大数据时代背景下,必须对银行经营进行全范围的数据监测与分析.伴随着银行资产规模的日益增加,不良贷款率势必会呈上升趋势,合理范围内的不良贷款率对银行经营不会产生较大影响,但一旦超过银行的承受能力,过高的不良贷款率则会给银行经营和人民生活带来显著性的打击.第二,近年来我国的互联网金融迅速发展,各金融机构都结合互联网的发展争先推出一代又一代的互联网金融产品.针对当前形势下互联网金融的发展,监管当局需要在适当的风险容忍度原则下,结合原则性监管和规则性监管,防止监管套利,关注和防范系统性风险,严厉打击金融违法犯罪行为,对金融机构实行动态监管.

最后,银行与监管部门之间要建立良好的合作关系与顺畅的沟通渠道,银行在经营过程中对自身的经营风险做出准确评估,并及时和监管部门进行沟通,寻找最优的解决方案.

参考文献:

〔1〕于一,何维达.货币政策、信贷质量与银行风险偏好的实证检验[J].国际金融研究,2011(12):59-68.

〔2〕刘少云.货币政策传导渠道对商业银行风险影响实证分析[J].上海师范大学学报(哲学社会科学版),2015(04):43-50.

〔3〕刘晓欣,王飞.中国微观银行特征的货币政策风险承担渠道检验—基于我国银行业的实证研究[J].国际金融研究,2013(09):75-88.

〔4〕谭中,粟芳.货币政策、市场约束与银行风险承担行为的实证分析[J].上海财经大学学报,2011 (05):57-65.

〔5〕江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012(04):1-16.

〔6〕张雪兰,何德旭.货币政策立场与银行风险承担—基于中国银行业的实证研究(2000-2010) [J].经济研究,2012(05):31-44.

〔7〕翟雪,耿中元,李薇.我国存款准备金率和利率影响银行风险的实证研究[J].征信,2013(06):78-81.

〔8〕王丽.货币政策对我国上市银行风险承担的影响研究[J].安徽商贸职业技术学院学报(社会科学版),2014(03):40-44.

〔9〕李金培,吕德宏,黄亦炫.货币政策、风险承担与银行超效率—基于中国商业银行面板数据的实证研究[J].贵州财经大学学报,2014(06):48-56.

〔10〕刘生福.货币政策与银行风险承担行为的异质性[J].山西财经大学学报,2014(12):33-46.

基金项目:国家级大学生创新创业训练计划项目(201510378022)

收稿日期:2015-12-25

中图分类号:F820

文献标识码:A

文章编号:1673-260X(2016)04-0120-04