500强榜单透露出电力企业哪些动向?

2016-05-14吴琦

吴琦

2016年世界500强榜单中,我国电力企业上榜数量与2015年持平,但平均排名较2015年提高25位。结合排名和变化情况来看,我国电力企业主要呈现出三方面发展动向。

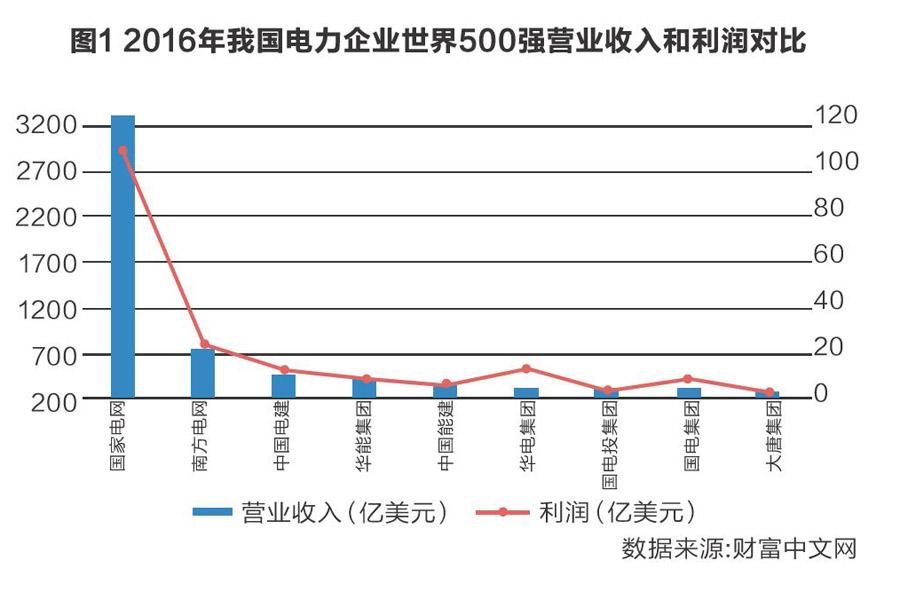

7月20日,财富中文网全球同步发布2016年《财富》世界500强排行榜。我国9家电力企业上榜,分别为国家电网、南方电网、中国电建、华能集团、中国能建、华电集团、国电投集团、国电集团和大唐集团。

从上榜企业排名来看,2016年我国电力企业排名最高的是国家电网,排名高居第2位,也是我国所有上榜企业的最高排名,南方电网次之,排名第95位,国家电网和南方电网是我国仅有的两家进入世界500强前100名的电力企业;中国电建、华能、中国能建、华电、国电投、国电分列我国上榜电力企业的第3-8名,其上榜排名分别为第200位、217位、309位、331位、342位和345位;排名最低的是大唐,排名仅为第406位。

与2015年排名对比来看,2016年我国电力企业上榜数量与2015年持平,但平均排名较2015年提高25位。其中,排名提升幅度最大的是中国能建,2016年排名较2015年上升82位,国电投和中国电建分列二、三位,排名分别提升61位和53位。大唐和国电排名有所下滑,其中,大唐退步最为明显,同比下降14位,国电次之,同比下降2位(如表1所示)。

从上榜企业经营效益来看,9家电力企业利润均有不同程度增长,其中,华电增长最快,增速达到3.9%。除中国电建、中国能建和国电投外,其余6家电力企业营业收入均有所下滑,其中,大唐下滑最多,达到12.5%。

2016年我国上榜的9家电力企业全部实现盈利。其中,国家电网实现利润102.014亿美元,位列第一位,遥遥领先其他8家企业,南方电网第二,利润为22.225万美元;大唐利润最少,仅为1.835亿美元(如图1所示)。第三,在净利率方面,华电的净利率达到3.9%,大幅领先其他8家企业,国家电网和南方电网的净利率分别为3.1%和3.0%,分列2-3位;大唐净利率仅为0.7%,排名最后,国电投也较低,为0.9%。最后,在资产收益率方面,南方电网最高,达到2.3%,国家电网紧随其后,为2.1%;国电投和大唐最低,均为0.2%。(如图2所示)。

结合世界500强榜单的排名和变化情况来看,我国电力企业主要呈现出三方面发展动向:

(一)我国电力消费已进入中低速增长区间,电力企业将进入提质增效的关键时期

2016年我国电力企业营业收入呈现出差异分化的态势,电网企业和发电企业营业收入均呈现出下滑态势,而电建企业营业收入则有不同程度增长,中国能建和中国电建营业收入同比分别增长9.6%和6.0%。

随着新电改的深入推进,“放开两端,管住中间”的市场化改革趋势对电网企业的运营模式和收入来源形成较大冲击。短期内,电网企业的营业收入将持续下滑;但长远来看,电网企业将真正回归社会公益性本位,促使其更注重电网资产运营,以及提升输配电服务质量和水平,有利于保障其长期稳定收入和资产收益。

受用电需求低迷、设备可利用小时数下降综合影响,以火电为主的发电企业发电量均有大幅下滑,加之上网电价下调等负面冲击,发电企业营业收入同比显著降低;同时,发电不断加快电力结构优化调整的步伐,坚持清洁能源发展和传统能源高效清洁利用并举,电源发展的清洁化、低碳化程度持续提高,已基本形成水电、风电、光伏、核电、煤电、气电等各种电源协调发展、多轮驱动的电力生产和供应体系。

以中国电建和中国能建为代表的电建企业营业收入逆势上扬,主要归功于海外市场的大力开拓。近年来,中国电建和中国能建将国际业务列为优先发展战略,积极融入“一带一路”等国家战略,搭建全球市场营销体系,持续推进国际经营,向全球化公司行列加快迈进。

另一方面,面对在营业收入持续下滑的不利局面,我国发电企业的利润均实现正增长,华能、华电、国电投、国电的利润增速都超过10%,大唐更是达到1468.6%。

(二)新电改进程进一步加快,电力产业格局将持续优化

从产业链的角度来看,我国电网企业的世界500强排名和盈利水平均显著优于电建企业和发电企业。在我国现行电力体制下,电网企业是唯一的垄断买家,处于绝对的强势地位。电网企业高度垄断的行业格局也给我国电力系统造成了一系列体制性缺陷和技术性短板,比如新能源发展受电网消纳能力有限影响,华北、东北、西北地区都出现了较严重的弃风、弃水、弃光现象;电力需求侧尚未形成选择机制,用户被动接受电力供应,无法与发电、供电企业建立良性互动关系;电力价格长期处于垄断地位,导致电力系统效率偏低等。

作为我国经济体制改革和价格机制改革的重点领域,新电改以建立完善的电力交易市场为目标,旨在打破电网垄断,形成更有效的电价形成机制,进一步降低社会用电成本并提升电力市场运行效率。

在新电改的带动下,我国电力行业将呈现出以下发展趋势:一是发电企业发展态势分化。水电电价水平将得到提升,企业盈利能力将进一步提高;火电受市场化改革影响较大,企业利润空间受到大幅挤压;新能源消纳难题将得到一定缓解,新能源企业将迎来新一轮发展机遇。二是电网盈利模式将重新定位。电网企业的行业定位和经营模式将重新调整,独买独卖、一家独大的购销模式也将终结。未来电网企业将主要从事电网投资运行、电力传输配送,负责电网系统安全,保障电网公平公正开放,履行电力普遍服务义务。三是微网发展将推动能源互联网时代加速到来。售电侧的市场化改革将推动分布式能源用户和微电网系统进入售电市场。作为能源互联网建设的重要组成部分,微网建设的推进将会加快能源互联网建设进程。预计“十三五”期间,我国将完成微电网示范工程200个,装机容量可达600MW,市场投资将达到300 亿元。四是售电市场将呈现多类主体竞争的格局。售电侧的放开将启动万亿级市场,我国将有序向社会资本开放配售电业务,培育多元化售电主体,激发电力市场活力,具备相关资质的售电公司将会成为本轮电改的最大赢家。五是用户侧涌现新型消费模式。电力用户将主动参与电力市场和电力消费,消费需求日趋多样化、个性化。预测到2020年,智能电表需求将超过7.6亿只,覆盖率达到80%。

(三)电力国企改革逐步展开,企业战略转型步伐将不断加快

2016年上半年,宏观经济增速进一步放缓至6.7%,全社会用电量增速持续低位运行,我国电力企业的运营压力不断加大,以国有企业为主的电力企业改革将进一步提速。2015年,《关于2015年深化经济体制改革重点工作的意见》、《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》等一系列政策,对国企改革重点进行了进一步明确,为深化电力国企改革提供了制度性保障。国企改革顶层设计方案及其配套措施,尤其是混合所有制改革、消除同业竞争等方案措施的出台,将成为电力国企改革的催化剂,电力国企先行先试案例也将推动电力行业转型升级的深入推进。

电网企业和发电企业是电力国企改革攻坚的桥头堡。首先,电网企业将在确保关键领域国有资本仍占主导地位的前提下,进一步加快混合所有制改革步伐。国家电网将向民间资本逐步放开电源并网、电动汽车充换电设施、抽水蓄能电站、储能项目等领域,并积极推动具备条件的企业上市;南方电网将立足前期增量配电领域混改的试点基础,着力完善公司治理结构,不断提升内部治理水平。

其次,从发电企业来看,通过加快上市公司整合来推进股权结构多元化成为重点改革方向。其中,国电的重要举措是坚持整体上市战略,逐步将火电及水电业务资产注入公司;华电将加快对旗下上市公司的资产注入速度,通过上市公司平台加强对集团资产的整合;华能、大唐、国电投也会逐步将优质发电资产注入到上市公司,积极推进股权架构层面的改革。