应收账款周转率指标的改进与应用

——以格力电器为例

2016-05-13李飞杨位留

李飞 ,杨位留

(1.中科软科技股份有限公司,北京 100000; 2.枣庄学院经济与管理学院,山东枣庄 277160)

应收账款周转率指标的改进与应用

——以格力电器为例

李飞1,杨位留2

(1.中科软科技股份有限公司,北京100000; 2.枣庄学院经济与管理学院,山东枣庄277160)

[摘要]应收账款周转率是反映企业应收账款周转速度的重要指标.随着经济社会的发展,传统的应收账款周转率指标在现实应用中出现了诸多问题,造成了信息使用者对企业营运能力的分析的不准确,新形势下有必要对该指标进行改进.本文对传统的应收账款周转率应用中存在的缺陷进行了剖析,并对其改进,得出修正公式,并以格力电器的财务报表数据对修正后的应收账款周转率指标进行了应用和分析.

[关键词]应收账款周转率;应收票据;赊销额

0引言

应收账款周转率是反映公司应收账款周转速度的比率,反映了公司一定期间内应收账款转为现金的平均次数.应收账款周转天数,也称平均应收账款回收期或平均收现期,是用时间表示的应收账款周转速度.它表示公司因销售行为获得应收账款这种债权到收回款项、变成现金所需要的时间.对于应收账款周转率的计算有以下两个公式:

1理论概述

应收账款的周转率=赊销收入净额/应收账款平均余额=(当期销售净收入-当期现销收入)/[(期初应收账款余额+期末应收账款余额)/2].其中,赊销收入净额=销售收入-销售退回-现销收入.

应收账款周转率=当期主营业务收入净额/[(期初应收账款余额+期末应收账款余额)/2].其中,当期主营业务收入净额=销售收入-销售退回.

上面两个公式的差别在于分母中的销售收入是否包括现销收入.在实际应用中,一般将现销收入理解为赊销的款项在当天已及时收回,这样以当期的主营业务收入作为分子,符合应收账款周转率指标在理论上的计算思想.一般情况下,应收账款周转率越高越好,周转率高,表明收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少坏账损失等.

2传统应收账款周转率公式的缺陷

2.1传统公式分子的缺陷

首先,应收账款周转率计算的是企业本年度应收账款转为现金的次数,上述运用公式中,分子为当期的主营业务收入净额,它是指企业当期主要经营活动所取得的收入减去销售退回及销售折让的数额,其数据可取自利润及利润分配表.但实际上,主营业务收入净额包括现销收入和赊销收入,而应收账款的周转率实际上主要与赊销收入有关,而现行公式中扩大了分子范围.另外,公式中的分子只有主营业务收入净额,没有考虑企业是否存在其他业务收入及营业外收入中的赊销收入,如企业销售剩余原材料、出售固定资产等.因此,使得利用该公式计算出的应收账款周转率与实际情况不相符.

其次,应收账款的周转实际上是指企业实现了销售形成的“应收账款”转化为“现金”的过程,能够反映应收账款周转速度的是“已经收回了的应收账款”,而不是本期发生的主营业务收入净额.对于分子主营业务收入净额仅指本年度的经营成果,并且这些由于销售形成的应收账款很难在一年内全部转变为现金.因此,运用该公式计算应收账款的周转率无形中就暗含了一个假设,即所有企业无论经营状况如何,本期发生的赊销额全部收回,而且还得把现销业务形成的收入理解为赊销的同时收到货款,只有存在这些假设才有其计算的合理性.但是,这种暗含的假设与企业实际不相符.所以,应收账款收回现金的周转额不能简单地理解为主营业务收入净额,存在一定的计算偏差.

第三,分母应收账款平均额中包括价外流转税金额(主要为增值税销项税额),但分子主营业务收入净额中不包括价外流转税,导致分子分母的计算口径不一致.对于非增值税纳税义务企业,不存在口径不一致问题,但对于有增值税纳税义务的企业,分子就必须将增值税考虑在内.例如,某甲企业为非增值税纳税义务人,2013年主营业务收入净额为1000万元,应收账款平均余额500万元;乙企业为增值税纳税义务人,2013年主营业务收入净额1000万元,应收账款平均余额500万元.在不考虑现销收入的前提下,按现行公式计算出两个企业的应收账款周转率都是2.但考虑到分子分母计算口径,乙企业为增值税纳税义务人,分子应将增值税考虑在内,即应收账款周转率=[1000*(1+17%)]/500=2.34,计算结果比甲企业高.因此,对于有增值说纳税义务的企业,企业实际的应收账款周转率要高于利用现行公式计算得出的应收账款周转率.

最后,目前很多大企业更加关注对收款过程的管理,关心企业应收款项的回款状况.企业在销售中不仅会产生应收账款,还有应收票据、预收账款.在企业业务不断扩大的情况下,假设年末的债权规模相同,如果今年企业的销售货款全额转为现金,那么表明企业当期的赊销款全部收回;如果年末比年初增长了,则赊销额回款不足.在企业存在预收账款的条件下,对于同一个销售业务,假设年初企业的应收票据为181亿,年末281亿,应收账款年初9亿,年末5亿,预收账款年初145亿,年末220亿.通过计算,该企业应收款项年末与年初余额相差96亿,即今年的债券回收与营业额相比,少收回现金96亿.而预收账款年末比年初增加了75亿,从企业整体应收款项周转的角度看,可以理解为该企业年末只有21亿(96亿-75亿)的回款不足.因此,在计算应收账款周转率的时候,可以把企业的预收账款考虑在内,这样可以更实际的反应企业应收账款的回款速度.

2.2传统公式分母的缺陷

传统公式分母为应收账款平均余额,即(期初应收账款余额+期末应收账款余额)/2,这种计算的结果其实没有太大的实际意义.例如,某企业年初应收账款余额为100万,年末应收账款还是100万,那对于这种情况,可以有两种理解,一是应收账款经过多次周转,最后年末余额与年初相等;二是企业本年度应收账款没有发生额,这也是很有可能的.但是在这种情况下,上述应收账款平均额的计算公式是没有意义的,所以分母在计算上存在着一定的不严谨.

另外,企业在销售过程中,不仅仅形成应收账款还会产生应收票据,而且对于有些企业如格力电器,其应收票据在企业的销售结算中占有很大份额,但现行的公式中没有将应收票据的平均余额计算在内.因此,在分母考虑了应收票据后,计算出的实际应收账款周转率是小于原来周转率的.对于季节性经营的企业,如电风扇、空调行业,其应收账款具有很大的季节性差异,如果还是简单的使用算术平均数计算平均应收账款余额,这很难反映企业一段时间内实际的应收账款平均额.

例如,某空调企业的销售业务主要集中在5月左右,具有很强的季节性,应收账款主要形成在此期间,假设公司在第二季度每月的应收账款额为300万,总赊销额为900万,并且在第三季度每月的回款额为300万.年末资产负债表的应收账款期初与期末余额都为零,根据现有公式应收账款的平均额=(0+0)/2=0,则应收账款周转率为无穷大,这说明了该企业销售业务全部为现销,这显然与该企业的实际情况不符.因此,根据该公司的回款情况,应收账款的周转天数为90天,周转率为4.

3传统应收账款周转率公式的修正

3.1对分子的修正

根据应收账款的周转过程,企业在销售中形成应收款项,会计分录借记“应收账款”、“应收票据”科目,当企业收回现金时,应收款项减少,会计分录为贷记“应收账款”、“应收票据”,所以应收款项贷方的发生额反映了应收账款的周转过程.根据“期初余额+本期借方累计发生额-本期贷方累计发生额=期末余额”可以推出“本期贷方累积发生额=期初余额+本期借方累计发生额-期末余额”.其中期初与期末数可以在资产负债表中获得,本期借方累计发生额即本期的赊销额在报表中无法取得,可以近似用主营业务收入来代替,可以从利润表中获取.

另外,企业销售中有可能存在预收账款,同样影响应收账款回款状况,从整个公司应收账款周转的角度分析,预收账款可以作为应收账款的抵减项,可以减少企业应收款项的回款不足,在此基础上,(期初应收账款+期初应收票据+本期主营业务收入+本期销项税额-期末应收账款- 期末应收票据+期末预收账款-期初应收账款)即为本期赊销商品收回的现金,将其作为应收账款周转率的分子,其计算数据可以取自资产负债表及利润表.

3.2对分母的修正

传统公式分母的简单算术平均数计算方法不太严谨,对于应收账款的平均数应尽可能获取更多期间的数据,以消除季节性影响.理论上可以对企业每个月应收账款增减变动加权平均计算较为准确的数值.由于在计算中很难获得公司每月的应收账款数据,但对于上市公司每季度都会有季报公布,所以,可以根据季度的期初与期末余额先其求每季度的平均值,然后在对其四个季度的平均值求整体平均值.另外,在计算中将应收票据包括在内.公式分母的应收账款的平均数=∑[(季度应收账款期初余额+季度期末余额)/2]/4+∑[(季度应收票据期初余额+季度期末余额)/2/4].

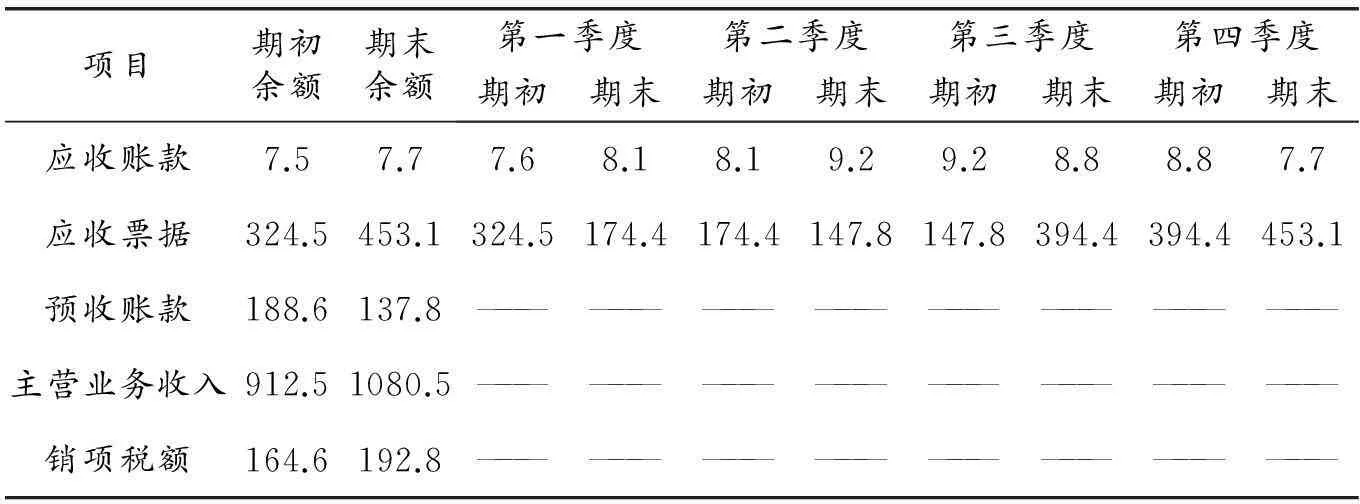

表1 格力电器2013年度相关财务数据

综上所述,修正后的应收账款周转率公式=

其中①=应收账款期初余额-应收账款期末余额;②=应收票据期初余额-应收票据期末余额;③=预收账款期末余额-预收账款期初余额;④=本期主营业务收入;⑤ =本期销项税额

下面以格力电器为例,从格力电器2013年度年报和季报中分别获得相关数据(数据都取近似值,以亿为单位),相关财务数据如表1所示:

从2013年格力电器的财务数据可以看出,本公司在销售过程中,其赊销收入形成的应收票据占大部分,而应收账款仅占很小的一部分,同时还存在预收账款.在企业销售业绩不断扩大的情况大, 应收账款与应收票据都有相应的增加,年初与年末相比,应收款项产生了129.8(7.7+453.1-7.5-324.5)亿的赊销额,而预收账款年初与年末相比少了50.8(188.6-137.8)亿,所以对于格力电器有180.6(129.8+50.8)亿的回款不足.

根据表中数据计算修正后的应收账款周转率=

从计算结果可以很容易看出,修正前与修正后应收账款周转率相差很大,显然修正前的应收账款周转率的计算公式不严谨,它既没有考虑应收票据、价外流转税,也没有考虑预收账款对企业回款状况的影响,而修正后的公式将其都考虑在内,并且利用各季度应收款项平均值求取企业应收账款的整体平均值,这样在一定程度上避免了季节性经营对应收款项平均额计算不准确的影响,因此,修正后公式计算出的应收账款周转率更符合企业实际回款速度.

参考文献

[1]秦曙强.对应收账款周转率几个问题的思考[J].商业会计,2007(15):36-37.

[2]刘婷,余蓉蓉.应收账款周转率计算方法改进探讨[J].财会通讯,2009(7):65.

[责任编辑:吕海玲]

The Improvement and Application of Accounts Receivable Turnover——Gree Electric Appliances as Ready Example

LI Fei1, YANG Wei-liu2

(1. Sinosoft Co., Ltd,Beijing,100000, China; 2. Institute of Economics and Management Zaozhuang University, Zaozhuang 277160, China)

Abstract:The accounts receivable turnover rate should be an important index reflecting the accounts receivable turnover velocity. With the development of economy and society, the traditional accounts receivable turnover rate has many problems in the practical application, which causes inaccurate when the information users analyze the enterprise operation ability, it is necessary to improve the new situation. In this paper, the defects of the traditional accounts receivable turnover rate existing in the application are analyzed, and carried on the correction to obtain the correction formula. And with financial statements data of Gree Electric Appliances, the correct accounts receivable turnover rate is applied and analyzed.

Key words:the accounts receivable turnover rate; bills receivable; credit sales

[中图分类号]F275.1

[文献标识码]A

[文章编号]1004-7077(2016)02-0125-04

[作者简介]李飞(1989-),女,山东济宁人,中科软科技股份有限公司财务部,管理学硕士,主要从事公司治理与公司理财研究.

[收稿日期]2016-01-28