企业社会责任层级结构研究

2016-05-07董淑兰刘宁

董淑兰 刘宁

【摘 要】 以利益相关者理论为基础,以上市公司2014年报为依据设计调研问卷,以企业价值最大化为目标,构建企业社会责任层级结构理论模型,并采用因子分析法和聚类分析法验证该模型。研究结果表明,企业对投资者、员工、债权人、供应商、消费者、政府、环境及弱势与公益群体8个利益相关者承担的社会责任,按照各利益相关者在企业价值最大化目标中的经济地位划分为初级层、中级层和高级层三个层级。其中:初级层是企业对股东和员工履行的责任,是企业履行社会责任的基础;中级层是企业对债权人、供应商和消费者履行的责任,也是企业社会责任中的核心;高级层是企业对政府、环境和公益与弱势群体履行的责任,也是企业道德标准的体现。

【关键词】 企业社会责任; 层级结构; 因子分析; 聚类分析

中图分类号:F275;F230 文献标识码:A 文章编号:1004-5937(2016)10-0061-05

一、引言

在企业为社会创造财富、促进经济发展的同时,企业社会责任越来越受到重视。企业在实现自身经济目标最大化的同时,履行对各利益相关者的社会责任已成为学术界和实务界的共识。根据企业契约理论,企业本身就是一系列与各利益相关方之间的显性或隐性契约的组合体,这些契约的共同点就是每个利益相关者有向企业投入资源的义务,并由此从企业中获得资源的权利。但是,各利益相关者在企业实现价值最大化目标过程中却担任着不同的角色,各利益相关者因其投入资源和从企业中获得资源都存在差异,企业对各利益相关者履行的社会责任也会呈现不同的特征。基于此,本研究在对国内外相关研究文献梳理的基础上,结合上市公司年度报告的社会责任信息披露,对企业社会责任的层级结构特征进行深入的理论分析和验证。

二、文献回顾

美国经济发展委员会(Committee for Economic Development)[ 1 ]提出的企业社会责任层级观为三层同心圆结构:内层圆是企业能有效履行的经济责任;中层圆是企业以社会价值偏好为依据而承担的经济责任;外层圆是企业履行的新出现和未明确的责任。Schwartz(2003)[ 2 ]提出的企业社会责任相交圆模型,在对企业承担社会责任的动因详细分析、分类后,将企业社会责任划分为不同类型,即经济动因主导型、制度动因主导型、道德动因主导型和平衡型。陶晓红等(2011)[ 3 ]认同企业社会责任应该分层次、分等级、分轻重缓急,认为企业履行社会责任应根据其自身情况来决定。一些学者在对利益相关者理论、契约理论等进行分析的基础上,结合企业实际情况构建了企业社会责任层级模型。刘建秋和宋献中(2012)[ 4 ]依据企业的契约理论,通过问卷调查法对企业社会责任的层级结构进行了验证分析,根据调查结果对企业社会责任的重要性排序,把社会责任分为三个层次:第一层次为企业对顾客的责任,第二层次为企业对员工、政府和环境的责任,第三层次为企业的慈善责任。严娟(2009)[ 5 ]以社会责任标准SA8000、ARESE企业社会责任评价标准以及需求层次理论为依据,从基本、中级和高级三个层次建立企业社会责任层级结构模型。相关文献从不同视角对企业社会责任的类型或层级进行了研究,并取得了比较丰富的成果,为本研究提供了坚实的研究基础和可贵的借鉴。本研究基于利益相关者理论和企业社会责任理论,构建企业社会责任层级结构模型,并从上市公司信息披露的视角设计问卷调研题项进行验证分析,从而为企业进行社会责任决策和社会责任信息披露提供些许支持,为相关理论研究提供文献参考。

三、企业社会责任层级模型的构建

R.Edward Freeman(1984)[ 6 ]最先在其著作《战略管理:利益相关者方法》中以利益相关者理论为依据,阐述了企业在其经营活动中履行社会责任的责任对象。他指出企业的利益相关者是能够影响企业经营目标实现的单位和个人,强调从责任对象的角度来看,企业不仅应对股东负责,还应对企业的利益相关者负责。目前,学术界的主流观点是以利益相关者理论为视角,分析企业履行社会责任的内容。陈宏辉等(2004)[ 7 ]以利益相关者理论为基础,认为企业的利益相关者应包括股东、员工、债权人、供应商、消费者、政府、环境和社区等,同时,根据重要性、紧急性和主动性三个维度的综合评分把利益相关者分成核心利益相关者、蛰伏利益相关者和边缘利益相关者三类。张兆国等(2013)[ 8 ]认为企业期望从各利益相关者获得各种资源和良好的经营环境,承担社会责任有利于企业赢得各利益相关者的信赖和支持。

本研究将企业的利益相关者分为股东、员工、债权人、供应商、消费者、政府、环境、弱势与公益群体8类。企业首先是经济组织,股东被认为是企业的终极所有者,在现代企业制度下,股东与公司员工存在委托代理关系。股东拥有企业的所有权,员工可以视为企业经营权的所有者与执行者,是企业经济利益的最直接创造者之一。因此,股东、员工与企业是一个不可分割的整体,企业只有处理好所有权与经营权的关系,同时保障员工的合法权益,善待员工,才能使其更好地履行受托责任,更好地实现股东投入资本的保值与增值目标。因此,企业对股东、员工承担的社会责任是企业社会责任的基础,它处于企业社会责任的初级层。

顺畅的资金流是企业实现价值最大化目标的保障。债权人、消费者、供应商是企业主要的合作伙伴,他们分别从资金供应、产品或材料供应及产品销售等环节,为企业提供各种形式的资源,为此,对于债权人,企业需要按照规定用途使用信用资金,及时偿还本息,为了保持稳定的筹资渠道而与其建立长期的合作关系;对于供应商,企业需要公平公正,依法履约,为了保持供货渠道的稳定而与其建立长期的战略伙伴关系;对于消费者,企业只有保证产品质量,价格公平合理,且提供满意的售后服务,才会保证产品销售顺畅与及时回笼资金。因此,债权人、消费者与供应商三者关乎企业资金循环的命脉,是企业生存、发展的重要保证,企业对这些利益相关者承担的责任是企业社会责任的关键,本研究把这种社会责任命名为关键责任,它处于企业社会责任的中级层。

企业总是存在于社会公共环境之中,它必定要耗费社会公共资源或对社会公共环境产生影响,政府、环境、弱势与公益群体便发挥着这样的功能。如政府的法律法规保护,企业所处的良好的自然环境和充足的能源供应,弱势与公益群体所发挥的良好的社会影响等,都给企业的生存和发展提供了不同形式的资源或帮助。因此,企业的发展离不开这些利益相关者,企业应当通过适当的方式把经济利益中的一部分回馈给这些利益相关者,从而促进企业乃至整个社会的持续发展。其中,企业对政府的责任具有法律强制性,如依法经营、照章纳税;企业对环境的责任在具有相关法律约束的同时,主要是自愿行为,如能源节约、环境治理与保护、废物合规排放或回收等;企业对弱势与公益群体的责任则主要是自愿行为,如向弱势群体、公益项目的赞助,为社会提供就业机会,改善社会福利项目的投入等。企业对这类利益相关者的社会责任是企业法律与道德标准的体现,它处于企业社会责任的高级层。

根据以上分析,企业的社会责任可以划分为三个层级,初级层是基础,中级层是关键,而高级层则是企业道德标准的体现,三个层级呈现金字塔结构,即企业社会责任的初级层处于塔底,是中级层和高级层的基础;中级层处于塔的中间,是企业社会责任的关键环节;高级层处于塔尖,是企业履行社会责任的最高境界。构建企业社会责任层级结构模型如图1所示。

四、企业社会责任结构模型的验证

(一)企业社会责任评价指标与问卷设计

本研究参考严娟(2006)设计开发的企业社会责任量表以及何显富等(2010)[ 9 ]编制的“中国情境下企业社会责任量表”,以上市公司2014年年报的信息披露为基础,建立基于利益相关者理论的企业社会责任评价指标,并以此作为调查问卷的题项。

如表1,企业社会责任评价指标体系由3个层级、8个利益相关者、25个具体评价指标构成。问卷设计时,各个题项在量表中随机排序,以提高受试者回答问卷时的精确性。量表采用李克特(Likert)五点式评分法,要求被调查者按照社会责任履行对企业价值最大化目标实现的重要程度进行打分,从“不重要”到“非常重要”分别给予1—5分。除了企业社会责任相关测量题项外,为了了解样本特性,问卷还附加被调查者的性别、年龄、教育程度、工作性质与工作年限等项目。

问卷调查对象分别为120名企业财务总监,100名企业总经理以及180名高校专家。调查过程共发放问卷400份,回收问卷369份,问卷回收率为92.25%。无效问卷的剔除原则主要有:一是剔除问卷漏填者;二是剔除连续选择同样分数值超过10个的样本;三是剔除被调查者对该领域不熟悉的情况。无效问卷剔除后,回收的有效问卷为280份,回收问卷的有效率为75.89%。

(二)因子分析

对企业社会责任调查问卷中各项目的得分,采用SPSS18.0软件进行因子分析,结果显示KMO系数为0.798,且Bartlett球形检验卡方为2 767.65,自由度为300,显著水平为0.000,小于显著水平0.05,所以,调查问卷数据适合采用因子分析法进行数据处理。

采用主成分分析法,通过方差最大法进行因子旋转,同时,为了获取具有理论意义的因子结构,本文依照每个因子不少于两个题项、因子负荷不小于0.5(最小值为0.570,最大值为0.810)的标准来筛选题项。结果前7个因子的特征值均大于1,累积解释贡献率为66.55%,具有较强的解释力,因素效度良好。

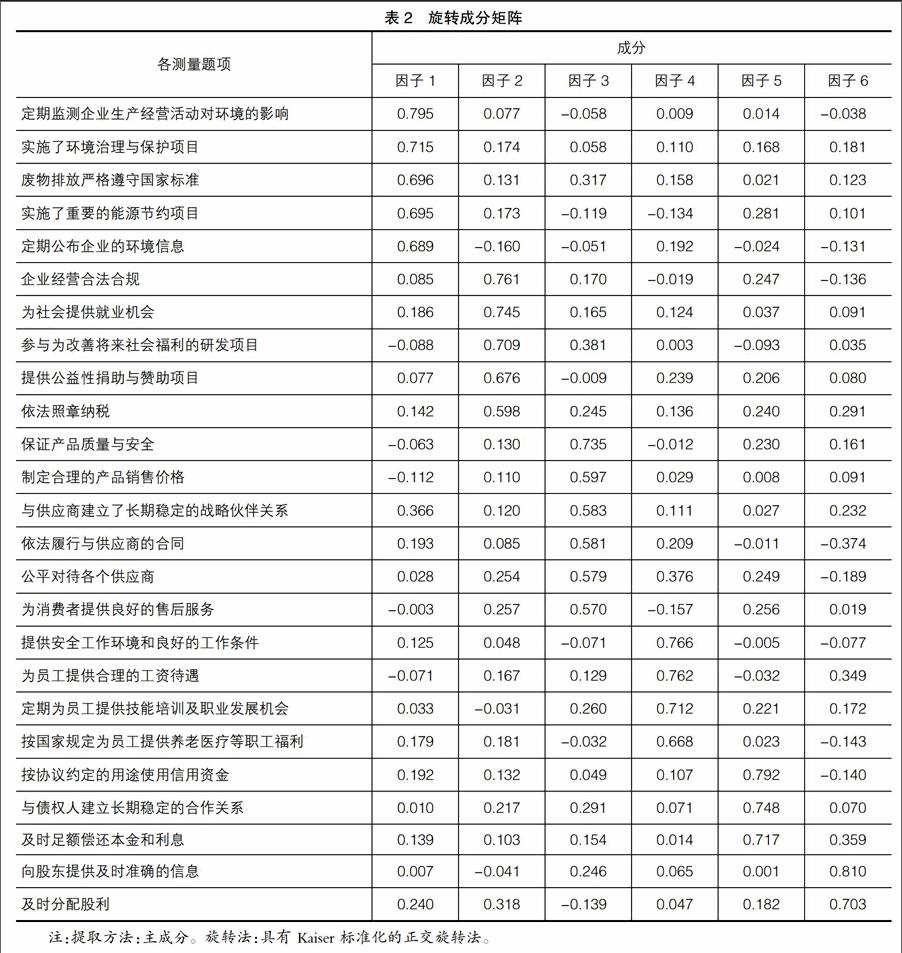

主因子旋转后的因子载荷矩阵见表2。

在分析各因子所包含的测量题项含义的基础上,结合文献研究的结果,对这6个因子的命名进行阐释。如表2所示,根据各指标在各因子上的载荷量来分析指标解释因子程度,定期监测企业生产经营活动对环境的影响、实施了环境治理与保护项目、废物排放严格遵守国家标准、实施了重要的能源节约项目、定期公布企业的环境信息5个题项在因子1上具有较高的载荷,这5个题项体现了企业对环境的责任,所以将因子1命名为环境因子。以此类推,将因子2命名为政府、弱势与公益群体因子;将因子3命名为消费者与供应商因子;将因子4命名为员工因子;将因子5命名为债权人因子;将因子6命名为股东因子。

(三)信度分析

本文采用Cronbach值来衡量在同一维度下问卷题项的一致性,以验证其是否符合信度要求。从表3中可以看出,信度水平皆在0.6以上,所以,本量表具备良好的内部一致性,本文的调查问卷具有良好的信度。

(四)层次聚类分析

为了验证企业社会责任层级结构模型,本研究使用SPSS18.0统计分析软件包,采用“Furthest Neighbor”聚类方法,对因子分析得出的环境因子、政府及弱势与公益群体因子、供应商和消费者因子、员工因子、债权人因子、股东因子6个主因子进行分层聚类分析。图2为企业社会责任各维度分层聚类分析的树形图,将企业社会责任划分为三类时的类间距离最大。

层次聚类分析的结果表明,企业社会责任可划分为三个层次:

1.企业对员工和股东承担的责任同属一个层次。员工与股东不仅是企业的直接代表,更是企业行为的实际控制者,满足他们的利益诉求是企业应履行的最重要、最基本的社会责任,所以,这一层次为企业的基础责任,归属于社会责任的初级层。

2.企业对供应商、消费者和债权人承担的责任同属一个层次。债权人、供应商、消费者位于企业外部,是企业的商业伙伴,企业与他们之间的互动是企业经营活动的主要内容,与他们建立稳定、良好的合作关系对企业得以在市场上生存和发展至关重要。这一层次为企业的关键责任,是企业应履行的较高层次的社会责任,归属于企业社会责任的中级层。

3.企业对政府、环境、弱势与公益群体承担的责任同属一个层次。这些利益相关者处于企业的外部,作为企业的公共主体,其对企业的理解和支持有助于企业开展日常经营活动,对他们负责实际上是以专门的社会机制为媒介对公共利益负责。这一层次为企业遵守法律与道德约束的体现,是企业应履行的最高层次的社会责任,归属于企业社会责任的高级层。

五、研究结论

从当前上市公司年报披露的社会责任信息看,企业对各利益相关者履行的社会责任具有层级结构特征。

1.企业对利益相关者履行的社会责任划分为初级层、中级层和高级层三个层级。其中,企业对员工、股东承担的社会责任处于企业社会责任的初级层,企业对债权人、供应商以及消费者等合作伙伴承担的社会责任处于中级层,企业对政府、环境、弱势与公益群体等利益相关者承担的社会责任处于高级层。

2.企业社会责任三个层级之间的关系呈金字塔型,初级责任是企业履行整体社会责任的基础和保障,中级责任是企业履行整体社会责任的关键环节,高级责任则体现企业履行责任的道德标准,也是企业社会责任的最高境界。

3.企业社会责任层级结构特征表明:企业对各利益相关者履行社会责任的决策应该有所不同。企业对股东、员工履行的责任是企业履行对其他利益相关者社会责任的必要条件,是企业社会责任决策中的首要内容;企业对债权人、供应商及消费者履行的责任是履行对其他利益相关者社会责任的充分条件,是企业社会责任决策中的关键内容;企业对政府、环境、弱势与公益群体履行的责任是持续履行对其他利益相关者社会责任的保障和升华,同时,也只有更好地履行对股东、员工以及债权人、供应商、消费者的责任才能保证企业更好地履行对政府、环境、弱势与公益群体的责任。

【参考文献】

[1] COMMITTEE FOR ECONOMIC DEVELOPMENT. Social responsibilities of business corporations[M].New York: Committee for Economic Development,1971.

[2] SCHWARTZ, CARROLL. Corporate social responsibility:a three-domain approach[J].Business Ethics Quarterly,2003,13(4):503-530.

[3] 陶晓红,曹元坤.企业社会责任的层级理论及其应用[J].江西社会科学,2011(9):240-244.

[4] 刘建秋,宋献中.契约理论视角下企业社会责任的层次与动因:基于问卷调查的分析[J].财政研究,2012(6):68-71.

[5] 严娟.企业社会责任层级结构研究[D].湖北大学,2009.

[6] FREEMAN R E.Strategic management:a stakeholder approach[M]Boston:Pitman/Ballinger,1984.

[7] 陈宏辉,贾生华.企业利益相关者三维分类的实证研究[J].经济研究,2004(4):80-90.

[8] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[9] 何显富,蒲云,朱玉霞,等.中国情境下企业社会责任量表的修正与信效度检验[J].软科学,2010(12):106-110.