利率变动对股票市场影响的实证分析*

2016-05-04倪川川

倪川川,宋 琴

(华中师范大学 经济与工商管理学院,湖北 武汉 430079)

利率变动对股票市场影响的实证分析*

倪川川,宋琴

(华中师范大学 经济与工商管理学院,湖北 武汉 430079)

摘要:以2006—2015年上海银行间同业拆借利率和上证指数的月度数据为研究对象,从理论与实证两个方面研究利率变动对股票市场的影响。实证分析中进行了描述性统计、ADF检验、OLS回归分析以及协整检验。研究结果表明,银行间同业拆借利率与上证指数存在反方向变动关系,但理论结果与实际情况并不一致。

关键词:银行间同业拆借利率;上证指数;协整检验

引言

改革开放以来,我国经济发展实现了质的飞跃,金融市场在国民经济发展中所起的作用越来越大。股票市场作为金融市场的关键组成部分,对国民经济的推动作用主要体现在资金分配和资源配置两个方面。利率作为央行实施货币政策的重要工具,它的变动对企业和投资者在资金分配方面产生了重要影响,同时利率的波动在一定程度上影响着股票价格的变动。

利率的变动究竟会如何影响股市的发展?对此,国内外众多学者采用不同研究方法,从不同角度、不同层面进行了相关研究。国外诸多学者针对不同国家的利率与股市进行了实证研究,但仍然未能得到一致的结论。拉赫曼(Rahman)和穆斯塔法(Mustafa)对许多国家的利率与股票价格进行Granger因果检验与协整检验,研究结果表明,股票价格与利率之间Granger因果关系不显著、长期协整关系比较显著的国家占大多数[1];布尔迈什(Bulmash)和特里沃利(Trivoli)、穆克吉(Mukherjee)和纳卡(Naka)、阿里礼萨(Alireza)和斯特劳斯(Strauss)通过使用协整检验分别研究美国、日本、新加坡市场中利率对股价的影响,发现在短期内股票价格与利率同方向变动,但从长期看,股价与利率呈反方向变动[2-4];格雷戈里乌(Gregoriou)、康托尼卡斯(Kontonikas)、麦克唐纳(MacDonald)和蒙塔格利(Montagnoli)研究发现,在信贷危机之前,股市与利率呈反方向变动趋势,在信贷危机期间,股市与利率呈同方向变动[5];莱格伯恩(Rigobon)和萨克(Sack)研究发现,美国标准普尔500指数在短期内随利率的调整呈反方向变动[6]。

近年来,国内学者也从不同角度对这一问题进行了研究,研究结果主要分为三种情况:利率对股市影响不显著;利率与股市存在负向变动趋势;利率与股市存在正向变动趋势。其中,唐齐鸣通过观察上证综指、深证成指在降息前后的涨跌幅情况发现,我国股市对降息的反应不够明显,股指随利率的变动具有不确定性[7];周艳发现利率变动对股市产生的影响是有限的[8],在此基础上,王宏伟、李思远和徐雯认为利率与股市存在不稳定的负相关关系[9-10];吴谦研究发现,我国股市对利率的变动趋于敏感化,并呈现出负相关的特征[11];孙琦通过分区间研究发现,在短期内一年期定期存款利率与上证指数反方向变动[12];张邵斌和齐中英、曾志坚和谢赤、屈晶、巩倩文和谢红妮、任广斌研究发现利率与股价指数之间存在稳定的负相关关系[13-17];陈冠儒(GuanRu Chen)、吴民宏(MingHung Wu)通过使用阈值自回归模型研究美国、澳大利亚、印度、中国台湾的利率对股价指数的影响,发现利率对股价指数的影响呈U型[18];刘金全、崔畅和邵欣炜、孙华妤和马跃、胡耀岭的研究都发现股价跟随利率的变动发生同方向变动[19-21];卫亚晶发现利率变动对深市和沪市都产生正向影响,且利率对深市的影响比对沪市的影响更加显著[22];谢尚才、代飞发现在经济扩张时期,股市与利率存在正向变动关系,在金融危机时期,股市与利率存在负向变动关系[23];李星和陈乐一研究发现,在长期内股指随着一年期存款利率正向变动,在短期内利率不会对股价的波动产生影响[24]。

由于国外学者所研究的国家经济发展水平、股票市场发展程度以及利率市场化程度与我国有一定的差距,而国内学者所选取的股价指数、利率标准以及研究方法不尽相同,并且不同的研究区间股市发展状况也不同,最终得出不同的结论。基于此,笔者选取2006年10月至2015年10月上海银行间同业拆借利率(Shibor)和上证指数的月度数据*数据来自同花顺软件和上海银行间同业拆放利率官网。为研究对象,选取的数据区间跨度大,利率市场化程度逐渐加强,研究期间既覆盖了股市繁荣时期也涵盖了股市低迷期。

一、利率对股票价格影响的理论分析

戈登模型又称为不变增长模型,是描述股票价格、预期基期股息、贴现率和股息增长率相互关系的模型,其公式为:

(1)

其中,P代表股票价格,R代表贴现率,D表示预期基期每股股息,g为股息增长率(在此假设g保持不变)。贴现率R=r+r1,r表示市场利率水平,r1表示股票的风险报酬率[25],则公式(1)可改写为:

(2)

该公式反应了股票价格与市场利率间的均衡关系。因r1变动相对较小,对股价的影响较小,故股票价格P与市场利率r呈反方向变动。

戈登模型在对股票进行估值时,被人们广泛接受和应用。其优点主要体现在:一是由于在计算公司绝对价值时不会受到当前股市的影响,所以在这种情况下使用戈登模型较为方便;二是戈登模型计算的是未来股利,关注的是投资者预期可获得的实际现金流量,为投资者比较不同行业的企业提供了可靠的计算方法;三是对于稳定成长的企业,其股息增长率通常保持不变,使用戈登模型进行价值评估更为简洁方便。但使用戈登模型也具有弊端,即它只适用于股息按不变增长率增长的企业,应用范围过于狭窄。

利率的调整对股票价格的影响途径包括:

第一,利率调整影响上市公司的股票价格。首先,利率作为央行实施货币政策的主要工具之一,中央银行通过对利率的调整实现社会总供给和总需求的调整,进而改变企业的经营环境,影响股票价格的变动。一方面,利率是企业进行投资所需承担的成本,央行下调利率,可以降低企业投资成本,刺激投资增加。另一方面,当期消费是消费的重要组成部分,利率下调会使当期消费成本降低从而促进当期消费增加;同时也会使储蓄收益降低,使消费者减少储蓄,增加当期消费。投资需求和消费需求的增加带动社会总需求增加,促进经济发展,改善企业经营环境,提升股票价格。其次,利率的调整影响着企业的经营成本、经营业绩。一般而言,当利率下调时,企业承担的税费成本降低,同时企业能以更低的成本进行融资,有利于企业扩大生产规模,增强盈利能力,从而提升企业资本价值及股票的投资价值,推动企业股票价格上升。

第二,利率调整影响投资者投资行为。投资者通过对比分析储蓄、债券、股票等多种投资方式的流动性、风险性和收益性,确定在各种投资方式上的资金分配,构建适合自己的投资组合。利率的变动促使投资者对各种投资方式重新进行评估,及时调整既有的投资组合,重新分配各种投资方式上的资金投入。若利率下调,对于存款这种固定收益资产带来的投资回报会减少,促使资金由储蓄投资转向股票投资,进而推动股票价格上升。

二、 变量设计及实证分析

笔者选取2006年10月至2015年10月的上证指数和上海银行间同业拆借利率的月度数据为研究对象,其中,上证指数(记为ZS)以月收盘价表示,市场利率选取上海银行间同业拆借利率月均值(记为R)。基于上海证券交易所上市的公司多为大型国有企业且覆盖面广具有代表性,故选取上证指数能综合反映股市的整体状况;上海银行间同业拆借利率是由信用等级较高的银行报价团自主报价计算出的利率,广泛应用于市场化产品定价,能真实地反映金融机构的实际交易成本,故以此代表市场利率。

1.变量描述性统计分析

为了让时间序列更加平稳,同时消除异方差的影响,对各变量取对数,记为LNZS、LNR,其描述性统计结果如表1所示。

由表1可知,LNZS的偏度S=0.838 842>0,峰度K=3.190 185>3,与标准正态分布(S=0,K=3)相比,LNZS呈现出右偏尖峰厚尾的分布态势。LNR的偏度S=-0.508 410<0,峰度K=3.058 410>3,与标准正态分布相比,LNZS呈现出左偏尖峰厚尾的分布态势。

2.平稳性检验

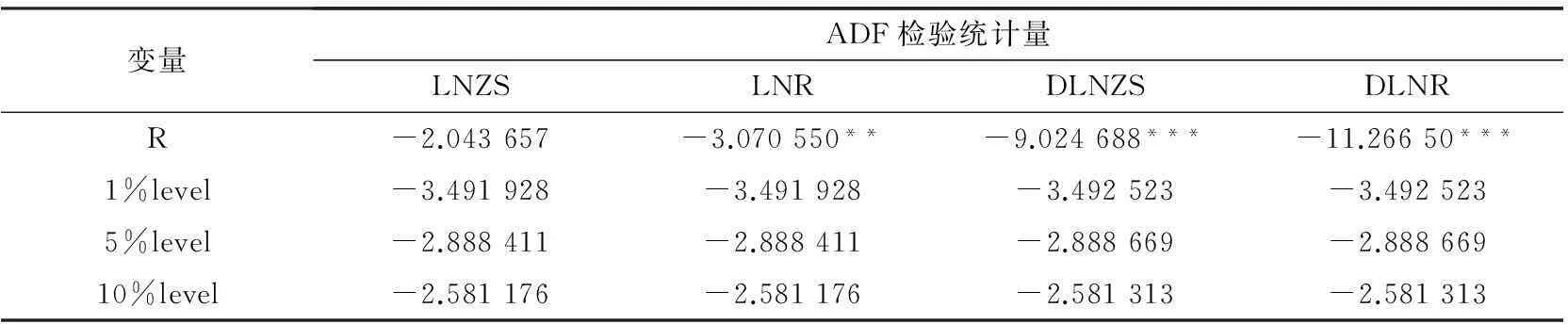

由于上证指数和上海银行间同业拆借利率都属于时间序列数据,为避免直接回归可能出现的伪回归现象,在此先对两个序列进行增广迪基-福勒检验(Augmented Dickey-Fuller test,简称ADF检验)。检验原理为:若序列存在单位根现象,则该序列是非平稳序列,检验结果如表2所示。

由表2可知,时间序列LNZS的ADF统计值大于1%、5%、10%水平下的临界值,接受原假设,说明时间序列LNZS存在单位根,所以是不平稳的。LNR的ADF统计值在5%的水平上显著,即时间序列LNR在5%的水平上拒绝原假设,是平稳的。对LNZS、LNR的一阶差分序列进行ADF检验,发现DLNZS、DLNR的ADF统计值均小于1%、5%、10%水平下的临界值,则拒绝原假设,说明差分序列DLNZS和DLNR都没有单位根,即两个变量都是I(1)过程。

3.OLS回归分析

为了检验两个变量之间是否具有线性关系,设定模型:

LNZSi=C+αLNRi+εi

(3)

利用公式(3)对LNZS、LNR进行最小二乘回归分析,回归结果如表3所示。

通过回归结果我们可以看出,C 在1%的水平上显著,LNR在5%的水平上显著。利率平均每上升1个百分点,带动上证指数将平均下降0.146 546个百分点,即上证指数与上海银行间同业拆借利率呈反向变动趋势,与前面的理论分析相一致,但R2=0.052 515,拟合度不高,说明LNR对LNZS的解释程度不够高。

表1 上证指数与上海银行间同业拆借利率月数据基本统计量

表2 上证指数与上海银行间同业拆借利率月数据ADF检验结果

注:**表示ADF统计量在5%的水平上显著,***表示ADF统计量在1%的水平上显著

4.协整检验

协整检验是为了检验两个序列是否存在协整关系,在此我们可以通过对残差进行平稳性检验来判断两个变量是否具有协整关系(见表4)。检验原理为:若残差存在单位根现象,则说明这两个序列不具有协整关系;反之,则说明这两个序列存在协整关系。

根据表4可知,残差的ADF统计值均大于1%、5%、10%水平下的临界值,拒绝原假设,即残差存在单位根,从而可知(LNZS,LNR)不是(1,1)阶协整的,即LNZS与LNR之间不存在长期协整关系。

三、原因分析

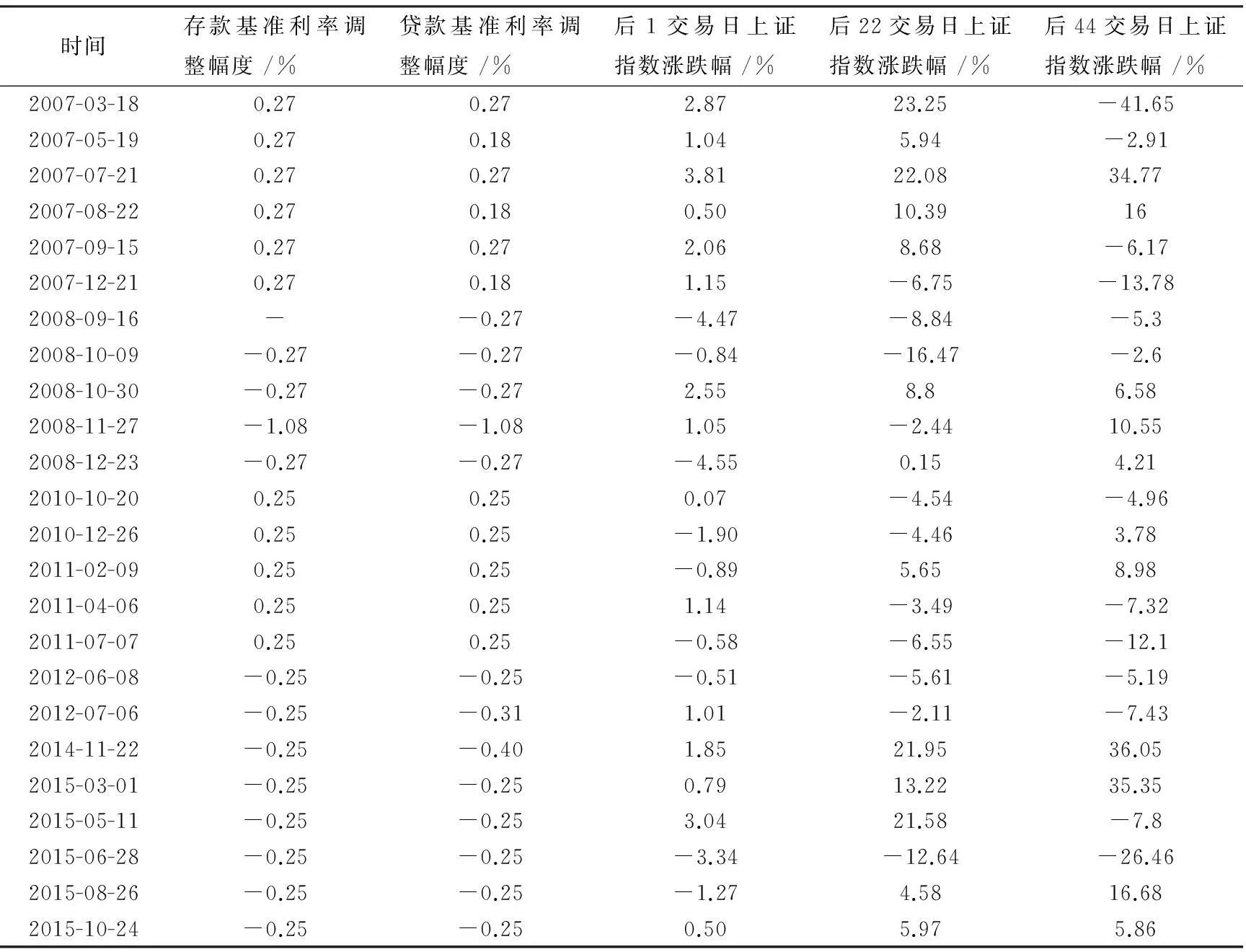

由上述分析可知,利率调整可带动股市反方向变化,而实际情况却是股市随利率变动时既出现了同方向变动趋势也出现了反方向变动的情况(见表5)。产生这种现象的原因包括:

表3 OLS回归分析结果

注:**表示统计量在5%的水平上显著,***表示统计量在1%的水平上显著

表4 残差项μ的ADF检验结果

表5 2006年10至2015年10月利率调整及上证指数变化表

注:-号表示下调,数据来自东方财富网

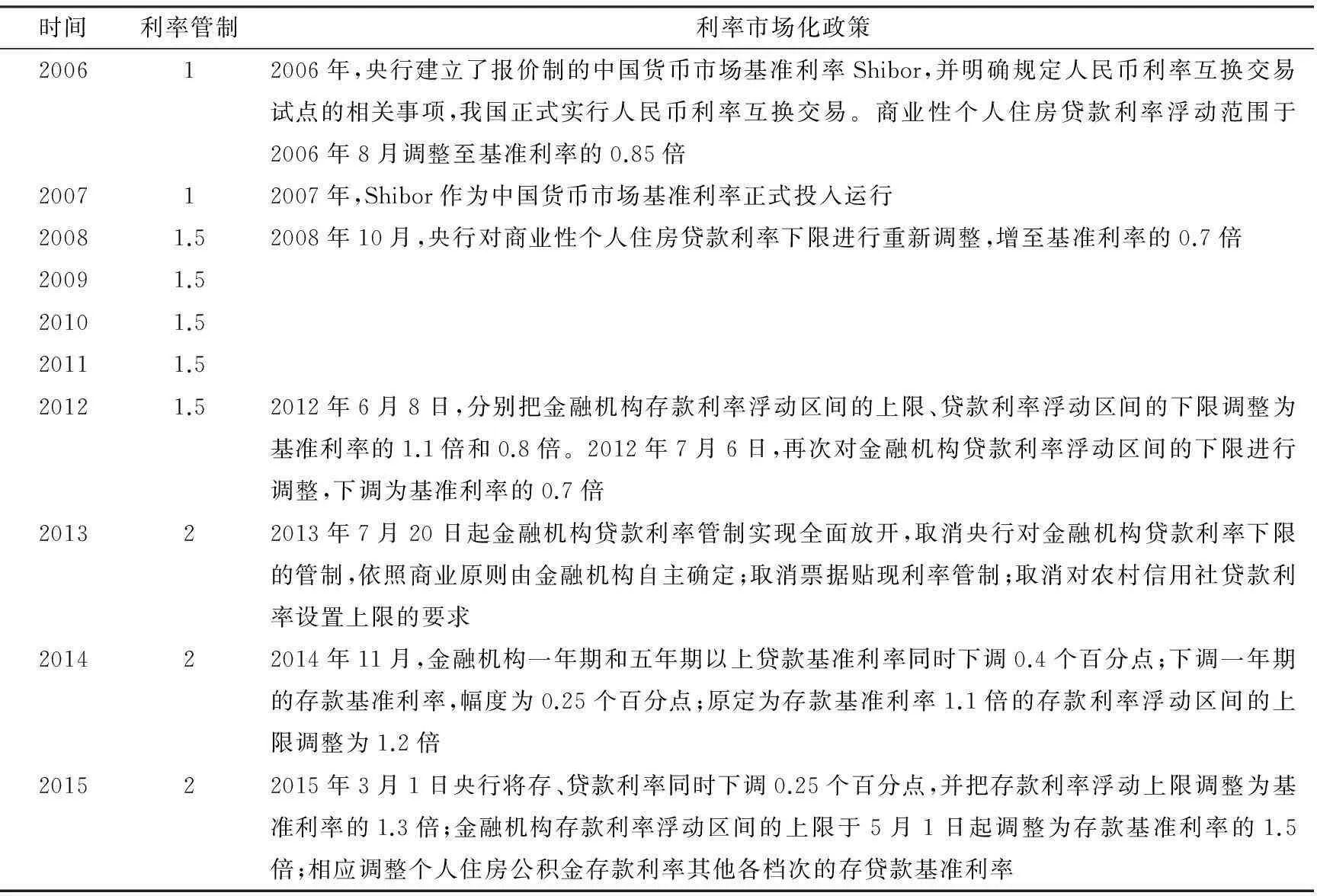

(1)我国的利率市场化程度比较低。一方面,我国市场经济体制起步较晚,受政府干预较大,市场在资金分配和资源配置方面发挥的作用不明显。另一方面,目前我国对利率实行管制体制,利率的调整主要由中央银行决定而不是由市场供求决定,以至于利率的变动不能及时准确反映市场需求的变化。同时,在央行实施货币政策中起着杠杆作用的利率,由于其市场化程度较低的传导和作用机制,导致从央行到商业银行成为实施利率政策的唯一传导渠道,实施具有时滞性,最终使利率对股票市场的影响与预期相去甚远。2006年10月至2015年10月的24次调息中,股市与利率同方向变动主要集中在利率市场化极低的2006—2008年。由此可见,利率市场化程度过低导致理论与现实不一致。次贷危机后,我国加强金融监管,同时积极推动利率市场化改革,随着2009—2015年利率市场化程度的不断加深(见表6),股市对利率反应趋于敏感,股市随利率反方向变动的次数也逐渐增加。

(2)我国股票市场效率较低且投机氛围大于投资氛围。首先,由于我国股票市场起步较晚,在发展过程中存在很多问题,如股市制度及结构不够完善、市场规模较小、运作不规范、金融政策对市场造成较大干扰等,股票价格无法有效反映市场信息,导致股票市场效率较低。其次,我国股市投资者的结构不合理,机构投资者比例较小,以个人投资者为主。个人投资者由于资金规模和专业水平的限制,再加上缺乏理性的投资理念,投资股票以短期内获取价差为目的,同时羊群效应明显,致使投机氛围浓厚、股市效率低。表5显示,利率调整后1交易日股市随利率同方向变动多于反方向变动,随着时间的推移,股市与利率同方向变动次数逐渐减少。由此可见,我国股市效率低导致股市不能及时正确反映利率的调整,同时也解释了理论与现实不一致这一现象。

结语

经过以上理论与实证分析可以看出,我国利率市场化程度较低、股票市场效率低且投机氛围大于投资氛围,这两大问题导致我国股市不能及时准确地随利率的变化而变化。随着国内利率市场化改革的不断推进,我国股市对利率反应逐渐趋于敏感。为了促进我国股市持续健康发展,以及股市的变动能正确反应利率的调整,应不断放松利率管制,实现利率市场化,同时扩大机构投资者的比例,改善股市投资者结构,提高股民的投资水平,树立正确的投资理念,从而提高股票市场效率。

表6 利率市场化程度测量表

注:根据我国金融政策法规的变迁对利率管制程度用0~3对利率管制进行测度,0代表完全压抑,3代表充分自由

参考文献:

[1]RAHMAN M, MUSTAFA M. Dynamic linkages and Granger causality between short-term US corporate bond and stock markets[J]. Applied economics letters, 1997,4(2): 89-91.

[2]BULMASH S B, TROVOLI G W. Time-lagged interactions between stock prices and selected economic variables[J]. The journal of portfolio management, 1991, 17(4): 61-67.

[3]MUKHERJEE T K, NAKA A. Dynamic relations between macroeconomical variables and the Japanese stock market: an application of a vector error correction model[J]. The journal of financial research, 1995, 18(2): 223-237.

[4]ALIREZA N, STRAUSS J. Stock prices and domestic and international macroeconomic activity: a cointegration approach[J].The quarterly review on economics and finance, 2000, 40(2): 229-245.

[5]GREGORIOU A, KONTONIKAS A, MACDONAID R, et al. Monetary policy shocks and stock returns: evidence from the British market[J]. Social science electronic publishing, 2009, 23(4): 401-410.

[6]RIGOBON R, SACK B. Measuring the reaction of monetary policy to the stock market[J]. Quarterly journal of economics, 2001,118(2): 639-669.

[7]唐齐鸣.降息对中国股市的影响分析[J].华中理工大学学(社会科学版),2000(3):69-73.

[8]周艳.利率对股市波动性的影响[J].中外企业家,2015(17):41.

[9]王宏伟.利率干预股市:理论与实践的背离[J].贵州财经学院学报,2011(5):36-40.

[10]李思远,徐雯.货币供给、货币政策对我国股票市场的影响:基于VAR模型的实证分析[J].金融视线,2015(2):131-133.

[11]吴谦.利率变动对股价指数影响的实证分析[J].上海统计,2002(5):20-21.

[12]孙琦.利率波动对股票价格影响的实证分析[J].金融经济,2009(12):56-57.

[13]张邵斌,齐中英.中国利率水平与股价指数关系的理论分析与实证分析[J].经济研究,2003(10):95-98.

[14]曾志坚,谢赤.利率波动对股票价格影响的实证研究[J].科学技术与工程,2006(1):98-103.

[15]屈晶.我国货币政策对股票市场影响的实证研究[J].经济问题,2015(1):55-59.

[16]巩倩文,谢红妮.央行降息对我国股市影响的经济分析[J].经济研究导刊,2015(13):112-116.

[17]任广斌.央行利率下调对股市的影响分析[J].金融视线,2015(12):182-183.

[18]CHEN Guanru, WU Minghung. How does monetary policy influence capital markets?Using a threshold regression model[J]. Asia-Pacific financial markets, 2013, 20(1): 31-47.

[19]刘金全,崔畅,邵欣炜.股票价格与实际利率之间长期协整与短期影响关系的实证检验[J].预测,2002(5):42-45.

[20]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003(7):44-53.

[21]胡耀岭.提高利率对股市的影响分析[J].金融经济,2005(3):26-27.

[22]卫亚晶.基于GARCH模型的利率变动对股市波动性的影响研究[J].时代金融,2015(7):106-115.

[23]谢尚才,代飞.货币政策对股票市场影响的差异化研究:基于不同经济背景下的实证分析[J].宏观经济研究,2011(7):20-27.

[24]李星,陈乐一.货币政策变动对股票市场波动的影响研究[J].求索,2009(2):33-35.

[25]宋琴.人民币汇率与股价波动研究[M].北京:经济科学出版社,2015:29-30.

(责任编辑:周继红)

中图分类号:F830.91

文献标识码:A

文章编号:1672-0695(2016)02-0022-06

作者简介:倪川川,女,华中师范大学经济与工商管理学院硕士研究生,主要从事资本市场、银行风险管理研究;宋琴,女,华中师范大学经济与工商管理学院讲师,硕士生导师,厦门大学经济学院应用经济学博士后,主要从事资本市场、银行风险管理研究。

收稿日期:2016-01-06