赫伯罗特要干大事

2016-05-03

上海海事大学城市现代物流 规化研究所原所长、教授

赫伯罗特首席执行官罗尔夫·詹森的乐观很让人惊讶。尽管低运价和运力过剩导致集装箱航运市场低迷,出乎意料的是,他仍然对市场持积极乐观的态度。但是,既然他经手公司IPO顺利上市,自2010年以来第一次赢利,而且兼并阿拉伯轮船和建立THE Alliance联盟两件大事正在进行之中,那么他的乐观是有理由的。

不同凡响的2015

对于赫伯罗特而言,2015年有些东西值得记住。在2014年底收购了阿拉伯轮船公司后,赫伯罗特在2015年前三季度主要集中在整合其集装箱业务。最重要的是,它引入了一系列新船,并发起了一项激进的成本削减计划。

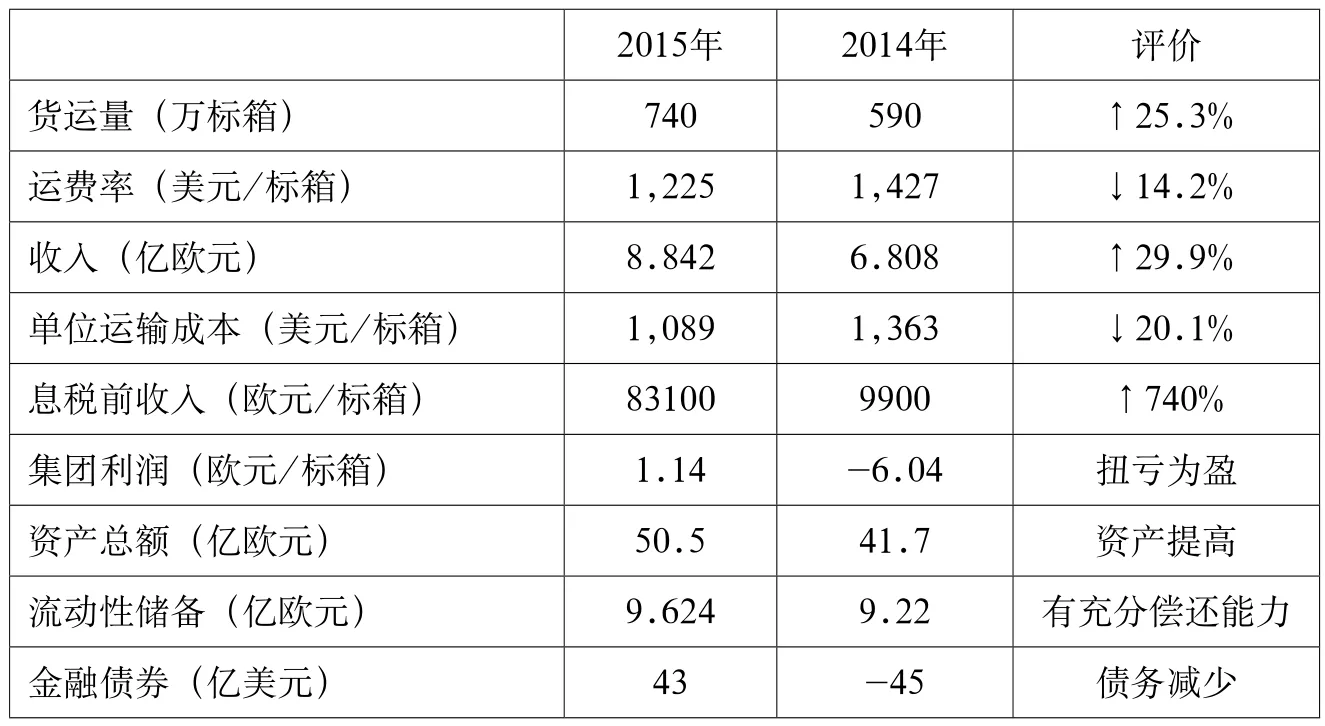

赫伯罗特2015年的净利润为1.14亿欧元(1.28亿美元),一举扭转2014年亏损3.82亿欧元(4.24亿美元)的局面,在迄今公布业绩的承运人排名中表现靠前。

詹森踌躇满志:“与我们的主要竞争对手相比,赫伯罗特已经取得巨大成就,并且在行业内表现居前。我们通过快速整合南美轮船的集装箱业务,利用协同效应,以及削减成本和提高效率计划,预期2016年利润可达6亿美元。如果你看一看结果,你可以发现与2014年相比,业绩非常令人满意。我们兑现了承诺,业绩比在与南美轮船合并之前更好。”

赫伯罗特由于2014年底与南美轮船(CSAV)集装箱分支合并,增加了这家智利公司的集装箱业务,营业收入从2014年的6.8亿欧元增长到8.8亿欧元(9.8亿美元)。协同效应使得集团在2015年节约4.5亿美元,并且预计今年数字将进一步上升(表1)。

詹森说:“当时在市场非常困难的环境下,我们对自己2015年的目标非常有信心。虽然不是所有的目标都达到预期,但是我们迈出了巨大的步伐,并且我们将会成为世界第五大集装箱运输企业。我们对未来有很好的定位。”

去年年底,这家德国班轮公司在集装箱航运业动荡的背景下,还顺利实施了IPO。而当时全球航运联盟正迎来一次全面洗牌,并且运价创下了历史新低。赫伯罗特公司在经历2004年和2009年三次努力“冲刺”而未能将公司推向市场后,2015年11月终于实现了首次公开发行股票的目标。现在,这家混合所有制的公司由智利南美轮船公司(CSAV)、汉堡市政府和库恩海运(Kühne Maritime)共同拥有。IPO结束后,发行价格跌至最新低谷,每股为20欧元,仅筹得资金3亿美元,远低于原计划的5亿美元。因为2014年4月三大股东之间签署的一份股东协议,承诺在2015年3月到12月之间进行新股发行,否则赫伯罗特绝对不会找这么一个糟糕的时间去上市。

表1:赫伯罗特航运公司业绩(2015年vs.2014年)

目前,赫伯罗特公司大股东有持股34%的智利南美轮船、持股23%的汉堡市、持股21%的库恩海运,剩下的22%由一些小机构持有。这些股东拥有的赫伯罗特航运公司,是世界排名第五的集装箱运输公司,经营着遍布全球的128条服务航线,拥有188艘船只以及遍及116个国家349个办事处的10000名员工。赫伯罗特的主要业务是在北大西洋航线市场,占有23.6%的市场份额,在南美贸易航线中占有15.5%的市场份额。它在跨太平洋航线和亚欧航线中同样表现强劲(见表2)。

IPO显然并不能反映一个公司为了生存而急于筹集资金。这似乎是一次探索,进入资本市场可能是为了更广泛融资以资助股东宣布的长远目标以及承诺的一个长期计划。

表2:赫伯罗特的航线配置组合

詹森说他不后悔公开募股,提高市场透明度终将获得回报。“IPO的时机是什么?我认为这是个正确的决策,因为它带领我们进入资本市场。我知道我会因此而受到指责,但对我来说今天的股票价格是它真实的价格。真正重要的是未来的日子。如果两年至三年时间内价格还像今天这样,那我会非常失望。”

赫-南联姻

2013年年底,赫伯罗特开启与南美最大班轮公司南美轮船的合并洽谈。詹森在2014年年中接任首席执行官,成功地促成了东西向航线承运商赫伯罗特和南北向航线承运商南美轮船的合并。赫伯罗特在特种货物运输和冷藏货物运输领域的特长更显示其在强手如林的班轮运输市场的优势。

历经一年,2014年12月“南赫”正式完成合并,组建彼时全球第四大班轮公司Hapag-Lloyd AG。这次整合过程相当顺利,2015年9月,整合完成,而且当年盈利。由于在整合过程中实现协同效应,大幅削减成本,2015年获得净利润1.28亿美元。

赫伯罗特的货运量从2014年的590万标箱增长为2015年的740万标箱,增长5.3%。平均每标箱运价则从2014年的1427美元下跌了14.2%,至1225美元。尽管燃油成本的下降使得每只集装箱成本平均下降了20%以上,但实际费用却增长了20%,至73亿欧元。

去年的另一个利好因素是美元兑欧元的汇率,1欧元兑美元汇率从年初的1.33美元降至年末的1.11美元。在这么糟糕的航运市场环境下,赫伯罗特取得了如此业绩,詹森自然有理由感到满意。

尽管市场表现非常艰难,但是在詹森看来,市场比媒体描述的更积极,仍有令人鼓舞的迹象。然而,詹森也承认市场仍然困难,并且会持续一段时间。此外,他认为目前行业的运作方式和业绩状况是不可持续的。詹森说:“班轮公司压力很大。从长远来看,一个行业的平均营业利润率为-3%是不可持续的。如果数据继续这样下去,市场将无法复苏,没有哪家公司能生存下去。”

赫-阿联姻

詹森认为,为了解决行业困境,需要更多的行业整合。去年年底,达飞轮船收购美国总统轮船、中远中海集运整合堪称班轮行业的两件大事。事实上,这一轮班轮公司整合大潮肇始于2014年12月,赫伯罗特收购南美轮船的集运业务。现在,赫伯罗特正在启动一项新的整合行动。

4月21日,赫伯罗特发布公告称,正与阿拉伯轮船就潜在的合作联营展开磋商,包括合并重组方式。赫伯罗特称,双方如果合并成功的话,赫伯罗特和阿拉伯轮船的占股比例分别为72%和28%。

《华尔街日报》5月20日报道,赫伯罗特将在8月份与阿拉伯轮船组建一家新的集运公司,新公司总资产约90亿美元。《华尔街日报》援引一位参与赫伯罗特和阿拉伯轮船整合谈判的内部人士的话称:“对赫伯罗特和阿拉伯轮船而言,共同成立一家新公司是双赢的选择。除非在最后一分钟出现较大分歧,否则两家班轮公司将在8月份完成整合。”《华尔街日报》物流板块副主编帕尔·佩奇则认为,整合是阿拉伯轮船的唯一选择。

如所周知,赫伯罗特是一家热衷于并购的公司。然而,2005年,赫伯罗特收购加拿大太平洋(CP Ships)之后,公司整合成本高企,连年亏损。直到去年重返“最会赚钱的承运人”之列。正是由于收购CP Ships,赫伯罗特在船舶运力排名上从全球第15大远洋承运人跃居到第5位。当时“操刀”这一收购交易的时任首席执行官迈克尔·贝伦特在2011年说,如果当时没有这一收购行动,赫伯罗特现在可能已经成为被收购的候选人了。

对于赫伯罗特来说,通过兼并而成长壮大,本来就是它的强项。在收购南美轮船之后,在赫伯罗特公司占股20%的德迅物流(K+N)老板库恩就一直在期待收购一家班轮公司,而且表示最好是一家亚洲公司,以巩固其在主干航线的市场地位。现任首席执行官鲁尔夫·哈本·詹森一度关注东方海皇旗下的美国总统轮船,后来为达飞轮船所成功收购。现在,赫伯罗特与阿拉伯轮船“牵手”,也在一定程度上达到了赫伯罗特扩展东西向航运市场份额的目的。赫伯罗特在跨大西洋航线的市场份额高达28%,在跨太平洋航线上占4.4%,都远远高于阿拉伯轮船的份额。而阿拉伯轮船在亚欧航线和南美航线的市场份额占优势。两家公司在冷藏货运输市场都比较强大。两家公司的合并应该是珠联璧合,将产生强大的互补效应。

此外,目前赫伯罗特最大的船型不超过14000标箱。库恩一直希望订造大船,但詹森认为,由于油价和运价双双下跌,18000标箱级船还会有大批封存。如果能够通过整合阿拉伯轮船而分享大船的规模经济效应,应该是一个不错的选择。

根据计划,今年6月2日,阿拉伯轮船将召开股东会,以投票的形式决定是否加入赫伯罗特。然而,据6月3日航运界网报道,阿拉伯轮船6月2日在迪拜召开临时股东大会,会议的主要议程是讨论和批准修改公司章程,而没有就此议题进行投票。阿拉伯轮船表示,未投票的原因是双方还没有就全部事项达成一致。换句话说,此前业界普遍预期的在本次股东大会上敲定合并一事被搁置。不过阿拉伯轮船表示,该公司将另择日期再召开一次临时股东大会。

如果两家公司此次成功整合,将拥有超过220艘集装箱船,运力达147万标箱,运力份额占全球的7.2%,运力排名世界第五。

对于集中化程度不高的班轮市场来说,进一步的兼并整合很有必要。2004年,世界最大的四家班轮公司马士基、地中海航运、长荣、铁行渣华合计市场份额31.1%,2016年,马士基、地中海航运、达飞(含APL)、中远海运四大合计46.7%,为2004年的1.5倍。但是相比其他成熟产业来说,班轮行业也许仍然需要进一步提高集中化程度。

新联盟THE Alliance的发起者和盟主

4月20日,达飞、中国远洋海运、长荣和东方海外签署谅解备忘录,建立海洋联盟(OCEAN Alliance)。新联盟一旦成立,总运力规模将超过2M联盟而成为史上最大联盟。全球四大联盟中的O3、CKYHE和G6三个联盟都将分崩离析,留存的八家班轮公司的合作前景引发众多联想。

剩余的八家公司中,除赫伯罗特以外,其余七家公司都处于沉重的财务危机之中。“救亡图存”的唯一途径就是建立一个足以抗衡2M联盟和海洋联盟的第三个联盟,形成班轮行业的三足鼎立之势。论实力,这个新联盟的盟主非赫伯罗特莫属。但是,它还需要更强大。

5月13日,一家全新的联盟宣告成立,并被命名为THE Alliance,该联盟由六家班轮公司组成,分别是赫伯罗特、阳明海运、商船三井、日本邮船、川崎汽船、韩进海运,六家班轮公司现有运力总和约353万标箱,为全球总运力的17.1%。据称,阿拉伯轮船和现代商船稍后会分别以被收购或单独的方式进入该联盟,从而使联盟总运力达449万标箱,占全球总运力的21.8%。

THE Alliance预计将于2017年4月运营,合作范围涉及远东-北欧航线、远东-地中海航线、远东-美国东/西海岸航线、跨大西洋航线、远东-中东(波斯湾/红海)航线。

根据Drewry公布的运力份额统计数字可知,在远东-北欧航线,THE Alliance按近期六家公司计算,运力所占市场份额为23.7%,小于海洋联盟(31.4%)和2M(35.9%)。在跨太平洋航线,THE Alliance运力所占市场份额为32.4%,接近海洋联盟(35.8%),但远远大于2M(23.3%)。SeaIntel首席执行官Lars Jensen称,新联盟的成立将在东西向主干航线上,对2M和海洋联盟发起挑战。

但是,由六家班轮公司组成的THE Alliance必须进行更多的内部协调,因为成员稍多,新联盟的有效运转需要六家班轮公司形成合力,将优势汇集。比如要想作出一项决议,必须征得六家公司董事会的一致同意才行,可见协调成本之高。而在航线网络设置方面,更需要赫伯罗特的强力支撑。

不过,预计今年的情况将保持稳定。根据联盟的协议,美国总统轮船在2017年初新的航运周期结束之前并不会离开G6联盟。

大船订造决策的内部分歧

尽管赫伯罗特在其招股说明书中表示,它有订造20000标箱船只的计划,但由于近几个月石油价格的下跌和贸易环境的恶化,情况已经发生变化。

虽然赫伯罗特的大股东库恩一直希望订造超大型船舶,但是对于一艘18000标箱的集装箱船比一艘14000标箱更具有竞争力的观点,詹森就曾公开质疑。不过,他预计赫伯罗特在未来五年内能拥有几艘超大型集装箱船,可能是通过与新联盟的其他成员达成协议的方式来安排新船订单。

阿拉伯轮船已经订造6艘采用可自由切换船用燃油和液化天然气双燃料的18000+标箱船,商船三井已经订造4艘20000标箱船。由于这两家公司预期将分别以并购和联盟的方式加入THE Alliance,所以赫伯罗特有理由分享大船的规模经济效益。

近年来,大船的规模经济效益频频受到质疑。最先掀起这轮大船订造浪潮的马士基航运,在去年10月宣布停航一艘18270标箱的3E级新船,并宣称不排除以后再停航更多的3E级船。11月5日,马士基航运宣布暂时放弃6艘19630标箱型船订单。这6艘船是马士基航运去年6月订造的11艘3E系列巨型集装箱船的第二代“升级版”中的一部分。

船舶大型化进程暂时受挫自有其深层次的原因。航次成本是超大型船舶规模经济可以降低的最大成本构成,其主要构成部分是船舶的燃油消耗。然而,由于近几年来燃油价格大幅度下跌,因燃油成本节省而带来的经济效益也大幅度收缩。

此外,利用规模经济的一个前提是,船舶利用率不降低。否则,船越大,舱位成本就越高。相关计算表明,如果舱位利用率下降,大船的成本节约效果将荡然无存,甚至成本反而比小船更高。

同时,现实已经证明,舱位利用率不可能一直保持在高水平。由于大型船只的大规模订造造成了运力过剩,因此,全球船队的总体利用率必然下降,由此就可能没有任何成本优势可言。当前,由于运力过剩导致运价低迷和舱位利用率下降。在这种情况下,马士基对大船的停航和撤单就不足为奇了。

詹森说:“大型船舶订单对于资产负债表的平衡起着举足轻重的作用。今天我们所做的事就是发布了一个很好的业绩。我们并没有一个大型船舶订造计划。这意味着我们在当前市场环境恶劣的条件下,受到很好的保护。这一点很重要,因为我们管理层责任的第一要务就是保证公司的可持续发展,在不太好的环境下也能生存。”

然而,在这个问题上他和大股东库恩的观点相左。库恩说,赫伯罗特为了提高竞争力,必须订造大型船舶。而迄今为止,赫伯罗特缺乏大船的问题尚未解决。

但詹森坚持能通过其他方案得到解决。在一个大型的航运联盟中,一家拥有大船的公司无法以一己之力填满大船,而其盟友的货物却正好可以按照船舶共享协议(VSA)装上大船,分享大船的规模经济优势。此外,还有其他一些途径可以提高现有船舶的装载效率。除了“腰斩”船体后接入一段中间船体的传统办法以外,可能还有一些技术上创新的解决方案,目前公司正在调研中。比如升高驾驶台,使得甲板上的集装箱可以堆放得更高。这类不很复杂的方法可以适用于一些较小的船只。

联合国经济合作与发展组织(OECD)在2015年发布的《巨型船舶的影响》(The Impact of Mega-Ships)报告中说,大型船舶的成本节约效果正在下降,甚至可能会消失。在过去十年里,最大集装箱船的容量增大了一倍,但是每单位集装箱的总运输成本仅下降了1/3。成本节约的效果随着船舶容量的增大而下降。最新一代集装箱船的单位舱位成本节约幅度只有前一轮大型化节约幅度的1/6至1/4。

OECD的报告说,从15000标箱级别船上升到19000标箱级别船所收获的成本节约效果的55%~63%来自为慢速航行定制的主机效率的提高,而与船舶规模无关。慢速航行和主机技术创新通过降低每标箱运量油耗和释放封存船舶消除相关封存开销两种形式实现成本节约。

此外,尽管世界集装箱化的海运贸易增长缓慢,大型船舶的发展和集装箱船队运力增长仍然没有停步。新型大型船舶的大量订单已经导致集装箱船舶的运力过剩。其最可能出现的结果是,因为需求疲软导致运输每单位集装箱的成本节约下降,大船规模经济产生的成本节约遇到“天花板”。

当前,新船订单数量正在减少。虽然供过于求,但是2016年交付船只数量会减少,需求会有略微上升。这些将有助于稳定运力供求状况。

竞争压力与挑战

如果说2015年是具有挑战性的一年,那么2016年可能更加困难,但詹森对于前景依然乐观。平均运价也许会比去年更低,但他认为将高于当前的历史最低水平。

此外,在运力撤离市场的同时,运输需求将增加。由于承运商意识到在运费低于成本时停航比运行船只更合适,所以闲置船只数量还会迅速增加。而且,虽然当前运力供过于求,但2016年交付船只数量会减少,运输需求却会有一些增加。

现在的燃油价格,仅相当于两年前每吨600美元的四分之一,也将有助于航运市场的复苏。

据詹森估计,今年的平均燃油成本相比去年的每吨312美元将会有大幅度下降,但下半年会比现在高一些。如果油价上涨,运力还会减少。但是目前很难预测。油价上涨可能会给承运商带来很大压力,以至于大幅削减运力,但这取决于油价上涨的速度。

詹森说:“赫伯罗特公司将会继续努力提高其竞争力,以保持优秀业绩和加强其在行业中的地位。我们已经站在有利的位置上,这得益于我们在所有贸易航线投资组合中保持平衡,例如有吸引力的冷藏货物、特种货物、危险品或者沿海贸易航线。”

迄今为止,赫伯罗特公司2016年的发展符合预期。目前正在进行中的整合阿拉伯轮船和建立THE Alliance必将有助于提高航运市场的稳定性,也将有助于航运市场的复苏。

在这些条件下,伴随着传统航运旺季的到来、进一步的协同效应、进一步推出降低成本和提高效率的项目,以及“赢得竞争”的第一个影响力项目,赫伯罗特在2016年有望实现利润的温和增长。

赫伯罗特不太担心未来是否会爆发运价战。詹森认为,公司的相对强度非常重要。绝大多数公司处于亏损状态,根本没有能力发起或者参与运价战。

盈利能力是竞争力的真正标志。对于竞争力强大的公司来说,可以以相当低的成本参加竞争而不亏钱。但有的公司已经亏损很多,不会冒着更大亏损的风险去参与价格战。

“局外人”詹森

对于这家保守传统的德国家族航运企业来说,詹森是个“局外人”。这位荷兰人的职业生涯始于1991年,就职于荷兰皇家铁行渣华船务(Royal Nedlloyd)以及与敦豪(DHL)合并之前的瑞士丹沙物流公司(Danzas),分别担任不同的职务。2009年他出任马士基物流部门丹马士货运(Damco)的首席执行官。

2014年4月,詹森出任赫伯罗特执行董事,同年7月被任命为首席执行官。然而,局外人的身份并没有妨碍他为公司尽力效劳。他认为进入这家公司是一段不错的经历。他说,公司里有很多人非常了解航运,知道如何经营好一家航运公司。

兼并南美轮船之后的两年是一个挑战。但是如果看一下现在和2015年的业绩,确实比刚刚兼并时的预想取得了更大的进展。根据Alphaliner的数据,赫伯罗特兼并南美轮船之后,在全球承运人的排名曾一度上升至世界第四大承运人,在中远和中海合并之后,它重新回到第五的位置。随着长荣海运的新船出厂,目前赫伯罗特以931034标箱的船队运力排名世界第六位(截至5月24日数据)。一旦成功地收购阿拉伯轮船,赫伯罗特将再次回到世界第五的位置。