浅析公务员个人账户替代率——基于精算模型分析

2016-04-29吴志恒

吴志恒

浅析公务员个人账户替代率——基于精算模型分析

吴志恒

【摘 要】2015年1月14日,国务院颁布《关于机关事业单位工作人员养老保险制度改革的决定》,对原有机关事业单位养老保障制度进行了重大改革,在“双轨制”改革中迈出重要一步。其中规定了公务人员的基本养老保险将有基础养老金和个人账户两部分构成,本文通过对基础养老金的估算和个人账户养老金的精算,预测改革后公务人员基础养老金的替代水平,探索改革后对公务人员退休养老生活水平的影响。

【关键词】个人账户 精算模型 替代率

一、背景

公务人员与企业职工养老保险的“双轨制”运行,一直以来受到很多学者的抨击和广大群众的不满。这种“双轨制”的运行在维护社会公平稳定上,产生了诸多不利因素。

2014年12月23日,国务院副总理马凯代表国务院向第十二届全国人大常委会第十二次会议作关于统筹推进城乡社会保障体系建设工作情况的报告。报告称,机关事业单位与城镇职工统一的养老保险制度改革方案已经国务院常务会议和中央政治局常委会审议通过,公务员养老保险由单位和个人缴费。改革的基本思路是一个统一、五个同步。“一个统一”,即党政机关、事业单位建立与企业相同基本养老保险制度,实行单位和个人缴费,改革退休费计发办法,从制度和机制上化解“双轨制”矛盾。“五个同步”,即机关与事业单位同步改革,职业年金与基本养老保险制度同步建立,养老保险制度改革与完善工资制度同步推进,待遇调整机制与计发办法同步改革,改革在全国范围同步实施。

2015年1月14日,国务院《关于机关事业单位工作人员养老保险制度改革的决定》明确从2014年10月1日起对机关事业单位工作人员养老保险制度进行改革,机关事业单位工作人员同样需要按月缴纳养老保险。

养老金并轨方案公布,这意味着中国推行数十年的养老金双轨制终于划上句号,今后,我国近4000万公务员和事业单位员工将缴纳养老保险费。

在探究为什么“双轨制”会引起诸多非议的过程中,不难发现,其中令人对“双轨制”产生不满的原因,一是在义务的承担上,企业职工需要承担一定的缴费义务,而公务人员却不需要为自身的养老保险缴费;二是利益的获取上,公务员养老金替代率与企业职工养老金替代率存在着巨大差距。2013年,中国社会科学院发布的《中国社会保障收入再分配状况调查》显示,75.4%的职工养老金不高于2000元,92.3%的机关事业单位退休人员养老金却高于4000元。国家审计署公布的数据显示,1999年至2011年期间,机关、事业单位的退休金水平都明显高于企业职工。目前企业职工的养老金替代率已降至45%以下,而机关、事业单位职工的替代率却一直维持在90%以上。

而近期的这一系列并轨的改革措施,一方面是规定了公务人员要承担一定的养老保险缴费义务,另一方面是要通过这一系列的改革措施,降低公务人员与企业职工之间养老金替代率上的巨大差别。但在短期内,完全使得两者的养老金替代率差距下降到很低的水平是不现实的,也是不科学的。温和的改革措施,必定要维持住各利益群体的稳定。所以,在这一系列改革推进之后,两者的养老金替代率会逐步的向一个中间水平靠弄,公务人员的单纯的基本养老金替代率会下降,而企业职工的养老金替代率会根据现状做出调整,两者的差距会稳定在一个可接受范围。

二、模型建立

改革之后,公务员参加工作、个人缴费年限累计满15年,退休后按月发给基本养老金。基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数。(计发月数根据本人退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定)

从出台的计发办法中,可以看出,改革之后的基本养老金分为基础养老金和个人账户养老金两部分。笔者在研究过程中,试图测算整体基本养老金的替代率水平,但由于很难查询到近几年公务人员的总体平均工资状况,而基础养老金的水平是与个人之前工资水平相挂钩,所以很难严谨的进行估算。但,根据基础养老金的计发办法,一般来说,当地上年度在岗职工的月平均工资与公务人员的工资差别不会很大,而在计发过程中,每缴费满一年,计发两者平均值的1%。所以在现有条件下,假设公务人员缴满工作期限40年(这里假定25岁入职,65岁退休),那基础养老金的替代率大致在30%-40%之间。其中退休前工资更高的公务人员基础养老金可能会处在更高水平。

而在测算个人账户养老金替代率中,由于计发办法和测算精算模型的原因,在不确定工资水平的情况下,依旧可以测算出其替代率水平的高低。

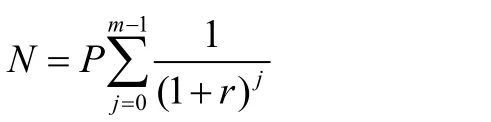

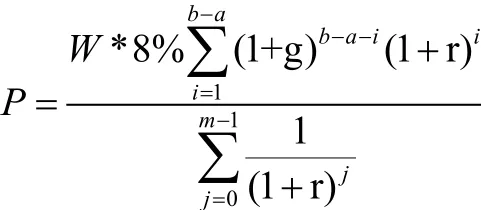

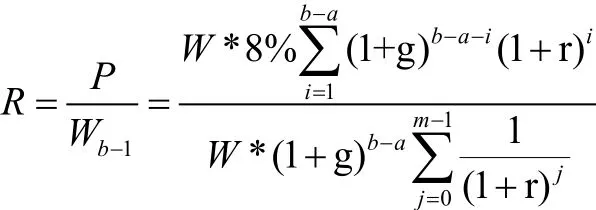

图1 公务员个人账户精算模型

上图模型中,a为入职年龄,b为退休年龄,W为入职时年工资水平,g为年平均工资增长率,P为退休后每年个人账户年领取额,m为所规定的领取年数。

当公务人员,退休时,其个人账户基金积累总额M为:

(其中r为个人账户基金年收益水平)

当公务人员开始领取个人账户养老金时,其总额现值N为:

根据保险精算平衡原理,领取总额现值N等于基金积累总额M,可以得到:

因此,公务人员个人账户养老金替代率R为:

(Wb−1为退休前1年工资水平)

三、参数假定、测算结果以及分析

关于入职年龄和退休年龄,我们假设,25岁入职,男性65岁退休,女性60岁退休。之所以不采用现行的退休年龄规定,是因为随着我国人口结构的变化,延迟退休在未来是大势所趋,无论社会反弹力量如何。

根据国务院《关于机关事业单位工作人员养老保险制度改革的决定》文件中的规定,60岁退休的个人账户养老金计发月数为139,则m为139/12=11.58。当退休年龄推迟到65岁时,计发月数为101,则m为101/12=8.41。

对于公务人员工资的增长率g,笔者以过去5年的GDP增长水平的平均值替代。下表为过去5年的GDP增长率。所以在精算过程中将g取值为7.79%。

表1 历年GDP增长率

在确定个人账户的基金年收益率r,笔者参考了最近5年的银行1年期基准存款利率,下表为近5年银行1年期基准存款利率水平。所以在测算过程中将r取值为3.15%

表2 历年1年期存款基准利率

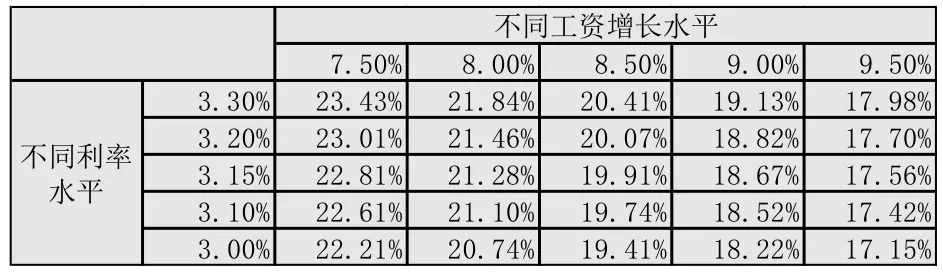

下表3为在不同工资增长水平和利率水平下,个人账户养老金的替代率水平变化。从表格所显示的测算结果来看,随着工资增长水平的提高,个人账户养老金替代率的水平不断下架;而随着个人账户基金收益率的提高,个人账户养老金的替代率水平不断提高。

表3 不同工资增长水平与不同利率水平下的个人账户养老金替代率

从上述测算的结果可以看出在一定的个人账户养老基金管理模式下,如果使得整体基金的投资收益率提高,不仅仅个人账户养老金替代率会得到提高,另一方面由此带来的替代率的提高将会增加个体应对老龄退休而带来收入减少风险的能力。

另一方面,在推进公务人员养老体制改革的过程中,也将会与公务人员的工资体制改革同步。从上面的测算结果不难看出,工资增长的水平越高,会导致其个人账户养老金的替代越低。不过,这个相对低的替代率,只是相对于高工资增长率下的最后一年工资水平而言,其实际的每月领取额会高于那些相对低工资增长率的情况。这样的结果意味着,在保持较高工资增长率的情况下,会导致其个人账户养老金替代率下降,进而整个基本养老金的替代率都有所下降,最终导致公务人员退休前后经济收入的较大幅度下降,从而对其生活产生波动。但低工资增长率带来的高替代率,并不意味着退休后拥有高额的个人账户养老金,还需要参考在低工资增长率水平下的退休前工资水平状况。理想的情况是,维持一个与经济发展、物价水平相协调的工资增长水平,从而获得一个处于适当位置、且不会带来退休前后经济收入大幅波动的替代率水平。

最后,此次改革的一个重要目的就是,减小公务人员与企业职工之间养老金替代率上所存在的巨大差距。在通过上述的测算过程后不难发现,改革后的基本养老金由基础养老金和个人账户养老金两部分组成,而估算得出基础养老金的替代率大概在30%--40%之间,而通过精算模型测算的个人账户养老金替代率大致在17%--23%之间,从而改革后的基本养老金替代率大致在47%--63%之间。相比于改革之前的养老金替代率水平,是有了大幅的下降,而且随着企业职工养老金水平的不断提高,两者之间的替代率水平会逐渐减小,从而实现在养老保险的社会公平,维护社会的稳定。

四、结语

但不容忽视的是,在此次改革中提出了职业年金的建立。由于目前企业年金在社会中的缓慢发展,绝大多数企业职工没有被企业年金所覆盖,因此,在公务员职业年金大规模建立运行之后,虽然公务人员和企业职工的基础养老金替代率水平相近,但公务人员由于职业年金的存在,其总体的退休养老金收入替代率还是会与企业职工拉开差距。

对于这种情况,有学者在媒体上指出,这是替代率差距的隐性化,归根到底还是没有解决不同职业间养老保障方面的公平性问题。但笔者认为一味追求这个替代率上的差距减小,不如在如何总体提高养老金的替代率,如何提高养老基金收益率等问题上做文章。

参考文献:

[1]李爱华.机关机关单位养老保险制度改革探讨[J].经济论坛,2004(17).

[2]陈宗利.机关机关单位养老保险制度改革探析[J].经济师,2006(8).

[3]边恕,穆怀中.基于福利最大化的辽宁养老保险个人账户最优缴费率分析[J].人口与发展,2009(04).

[4]陈佳贵,王延中.中国社会保障发展报告(2010)[M].北京:社会科学文献出版社,2010.

[5]陈颐,黄朝祥.对机关事业单位养老保险制度改革中几个问题的思考[N].中国劳动保障报.2005.

[6]金淑彬.事业单位养老保险制度改革问题探析[J].事业财会.2006(4).

[7]郑秉文,孙守纪.公务员参加养老保险统一改革的思路—“混合型”统账结合下的测算[J].公共管理学报,2009(1).[8]王晓军,乔杨.我国企业与机关事业单位职工养老待遇差距分析[J].统计研究.2007(5).

[9]闫彩琴.我国城镇养老金制度的二元特征分析[J].经济师.2008(4).

[10]臧宏.中国事业单位养老保险制度改革研究[J].东北师范大学,博士论文,2009

作者简介:(华东政法大学) 吴志恒(1990-),男,安徽,华东政法大学,硕士,研究方向:社会保障。