估时作业成本法在社保经办机构中的应用——以某行政村新农保险经办机构为例

2016-04-26李娜湘潭医卫职业技术学院

李娜 湘潭医卫职业技术学院

估时作业成本法在社保经办机构中的应用——以某行政村新农保险经办机构为例

李娜湘潭医卫职业技术学院

摘要:估时作业成本法(TDABC)是在作业成本法的基础上发展完善的。估时作业成本法将“时间”作业分配资源成本的依据,经验丰富的管理人员可直接估计每项事务、每个产品或客户所花费的资源。本文运用估时作业成本法对某行政村新型农村社会养老保险(以下简称新农保)经办机构服务的两类参保对象所发生的作业成本进行测算分析,指出了村级新农保经办成本呈现的特点。

关键词:新型农村社会养老保险估时作业成本法经办成本

一、估时作业成本法的原理

估时作业成本法(以下简称TDABC)在把资源分摊给各成本对象(包括订单、产品和客户)之前并不需要询问和调查员工以分摊资源成本给各项作业,省去“确定作业项目”这项工作,简化成本计算流程。利用该方法只需要估计两组非常容易得到的数据即各部门产能成本率和各部门产能使用量,就可以把资源成本直接分配给成本对象。

二、估时作业成本法计算步骤

第一步,估计单位时间产能成本。估时作业成本法通过估计各成本对象需要的资源产能(一般是“时间”),使用产能成本率把作业中心的资源成本分配到成本对象上去。实际产能可以估计出来,也可以通过科学分析来计算,前者是理论产能的一定比例,后者通过计算得出实际产能。产能成本率=产能成本÷实际产能

第二步,估计作业单位时间数。这是估计每次作业所需要时间量。当进行某项作业的时间大体上相同时,如:参保登记、基金征集、资格认证等处理时间,TDABC仅要求项目小组估计出每次进行业务作业的必要时间,小组成员既可以直接观察,又可以通过调查得到估计结果,数据直观并且容易获得。

第三步,计算作业成本动因率和各项作业总成本。其计算公式分别为:作业成本动因率=产能成本率*作业单位时间数;各项作业总成本=作业成本动因率*各作业总成本

第四步,汇总作业成本并分摊至产品(或服务)。

第五步,计算作业中心年闲置产能。

三、新型农村社会养老保险经办成本模型的构建

新农保经办业务主要由县(区)、乡镇(街道)、村三级经办机构完成,本文关注村级经办机构。该级经办机构主要作业有参保登记、保险费收缴、资格认证等。第i作业中心的年闲置产能应等于该作业中心年实际产能与其全部作业总产能(用估时作业成本法)之差。

(Qi:作业中心i每年实际产能;Di:第i作业中心员工人数;Ti:第i作业中心每人每天理想工作时间;Ani为作业中心i的n项作业数量的累加。为简化计算,考虑实际情况后假设每人每年的实际产能设为1710小时)

四、某行政村经办成本的测算分析

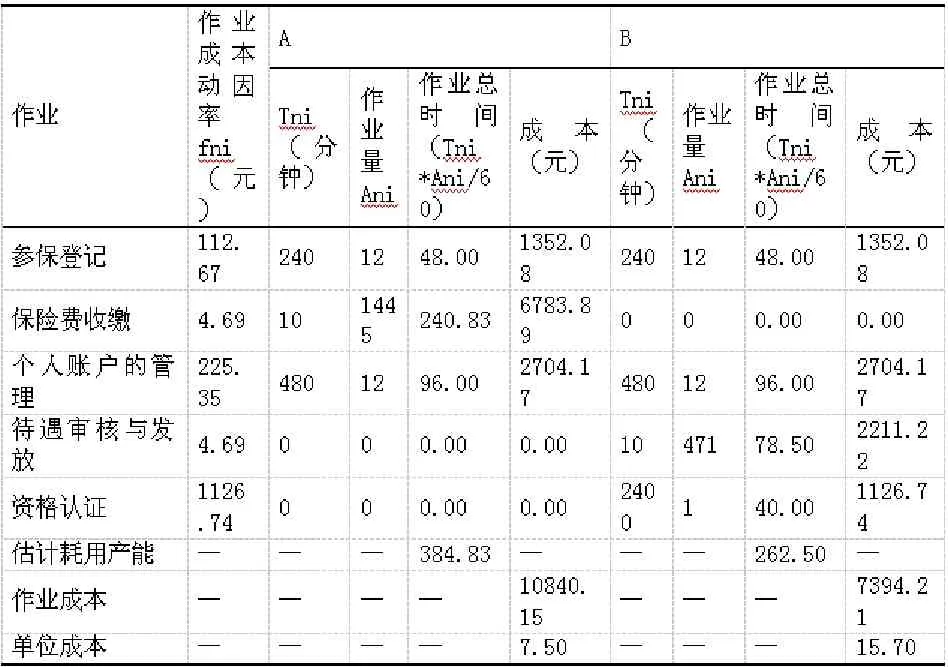

笔者通过发放问卷、走访调查计算出该行政村2010年—2012年估时作业成本法下新农保经办成本,由于篇幅的限制文中仅列出2012年经办成本计算表,详见下表1。

表1 2012年估时作业成本法下行政村级经办成本计算表

从上面的计算结果可以看出,新农保村级经办具有以下特征:(1)B类的单位作业成本高于A类的单位作业成本,这主要是对于年老体迈的参保人,行政村级经办员需要多次上门服务;(2)启动当年经办成本最高,以后逐渐减少并稳定,可见经办机构的前期投入比较大;(3)上述数据假定农保经办员为全职,计算出来的结果表明存在闲置产能,在实际工作中,农保事务由村干部兼职,农保员严重缺乏,今后要对村级经办机构加大人员配备。

参考文献:

[1]罗辉.公共部门基本支出预算与运行成本控制[J].会计研究,2008(7):73-80.

[2]祝亚军,雷舰.基于目标——作业成本管理理论的成本管理体系研究[J]经济研究导刊,2010(18):88-89.

[3]何圣知.基层政府行政成本问题研究——基于北湖区的行政管理成本情况[D].国防科学技术大学硕士论文,长沙:国防科学技术大学,2010.

[4]金友良,吴莹.估时作业成本法在酒店CPA中的应用研究[J]西安财经学院学报,2013年11月第6期:60-65.

[5]李娜.新型农村社会养老保险经办成本研究[D]:湖南大学硕士论文,2013.

作者简介:李娜(1988-),女,汉族,湖南省新宁县人,保险硕士,工作单位:湘潭医卫职业技术学院。