中国股票市场的月份效应研究

2016-04-25彭爱群

彭爱群

(安徽工商职业学院 会计系,安徽 合肥 231100)

中国股票市场的月份效应研究

彭爱群

(安徽工商职业学院 会计系,安徽 合肥 231100)

摘要:选取1990年12月19日至2015年9月30日间上证综指的日收盘价和1991年4月3日至2015年9月30日深证成指的日收盘价作为样本数据.运用均值—方差等描述性统计和GARCH模型对我国股票市场的月份效益进行定量分析,结果得出上证交易市场存在收益率为正的“二月效应”与收益率为负的“七月效应”,深圳交易市场存在收益为正的“二月效应”.

关键词:股票市场;月份效益;GARCH检验

1文献综述

沈冰等通过建立GARCH(1,1)模型,发现上海证券市场存在“四月效应”和“十二月效应”,深圳证券市场存在“二月效应”和“十二月效应”[1].江州等以1995年至2007年中国股票市场数据作为样本数据,通过建立相关变量间的GARCH模型,实证结果显示中国股市在1月份表现出较高的收益率,在6月份表现出较低的收益率[2].范辛亭等选取1995年1月至2004年12月作为样本期,通过对样本数据的简单描述性统计及虚拟变量回归分析,得出我国股市存在3月份平均收益率高于其他月份,12月份收益率低于其他月份[3].谢玉磊以1997年1月1日至2010年3月31日期间上证综合指数收盘价为样本数据,利用GARCH模型对样本进行回归分析认为上海股票市场存在西方发达国家股票市场普遍存在的“一月效应”[4].刘洪利用GARCH模型分析得出深圳A股市场和深圳B股市场存在显著的2月小盘股正收益,并且上半年的收益高于下半年收益率[5].

2月份效应实证研究的数据来源及简单描述性统计

2.1样本数据来源与处理

2.1.1数据来源

选取上证综指1990年12月19日至2015年9月30日6 064个交易日收盘价,深证成指1991年4月3日至2015年9月30日6 017个交易日收盘价为样本数据,上述数据均来自于大智慧股票分析软件.

2.1.2数据处理

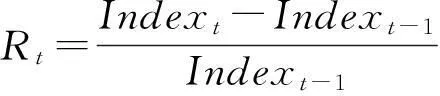

本文从沪深两市的按月份分类的日平均收益率出发,验证我国股市的月份效应,采用简单收益率形式计算每个交易日的收益率

(1)

其中,Rt为第t个交易日的简单收益率,Indext为第t个交易日的指数收盘价,Indext-1为第t-1个交易日的指数收盘价.

2.2简单描述性统计

2.2.1简单描述性统计方法

按照样本数据所在月份进行分组,共计12组,再以各组为单位计算各个月份的日均收益率、标准差、偏度、样本个数等基本统计量.通过简单描述性统计,可以初步判断各个月份股指的收益情况,初步猜测我国股票市场月份效应的表现形式.数据处采用Eviews 6.0.

2.2.2简单描述性统计结果

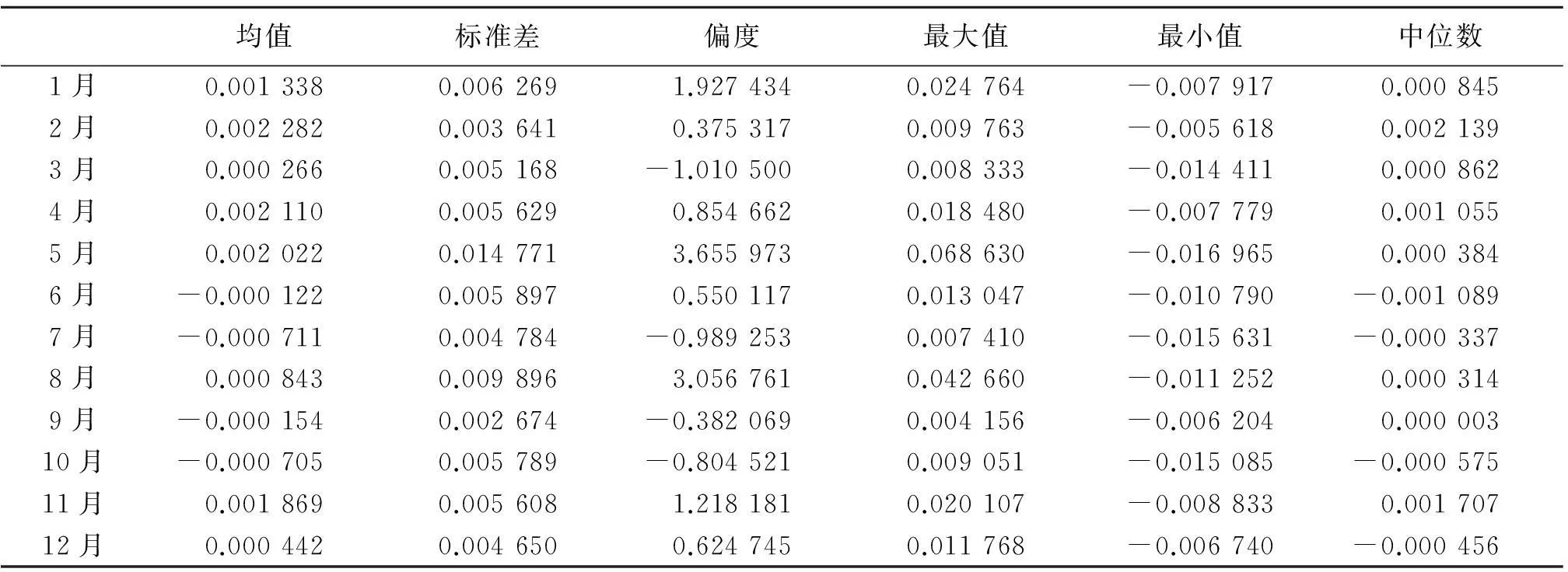

表1给出了1990年12月19日至2015年9月30日间上证综指各月份内日均收益率数据.从数据可以看出,在样本期内,上证综指上半年除6月份外,各个月份日均收益率均为正值,其中2月份日均收益率在全年最高,为0.002 282;下半年走势弱于上半年,其中7月份日均收益率最低,为-0.000 711.以此为依据推测上海股票市场可能存在日均收益率为正的“二月效应”和日均收益率为负的“七月效应”.

表1 上证综指日均收益率的简单描述性统计结果

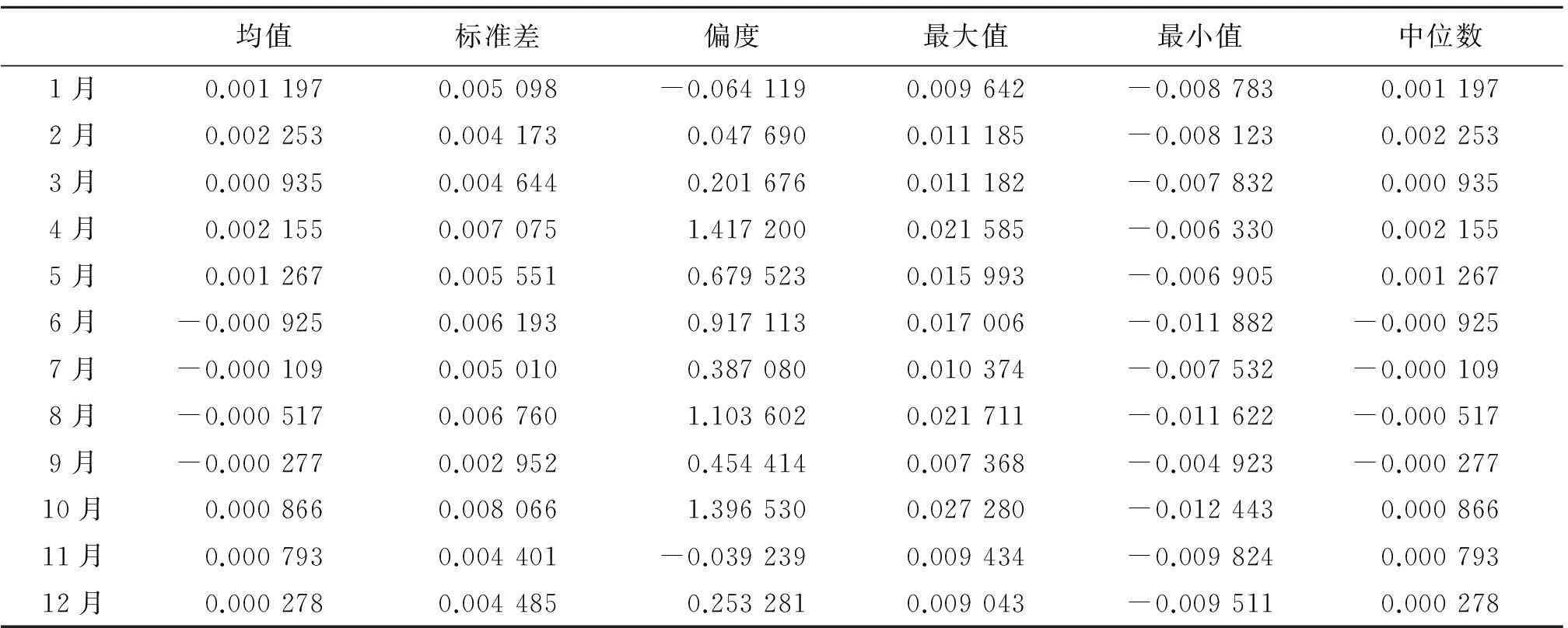

表2给出了1991年4月3日至2015年9月30日深证成指各月份内日均收益的简单描述性统计.从数据可以看出,深证成指上半年中仅6月份日均收益率为负值,下半年中有3个月份的收益率为负值,表明上半年的行情明显强于下半年,其中2月份日均收益率最高,为0.002 253;6月份日均收益率最低,为-0.000 925.以此为依据推测深圳股票市场可能存在日均收益率为正的“二月效应”和日均收益率为负的“六月效应”.

表2 深证成指日均收益率简单描述性统计

3月份效应实证分析

3.1GARCH模型简介

在尝试最小二乘法之后发现,对参数的估计通不过显著性检验.下文将通过GARCH模型对股价收益率的月份效益进行分析.GARCH模型可以在金融时间序列存在异方差的情况下得出有效的参数估计.

采用GARCH(1,1)模型对我国股票市场的月份效应进行分析,模型的具体形式为

(2)

(3)

(4)

以上的简单描述性统计结果初步推测,上海股票市场存在日均收益率为正的“二月效应”和日均收益率为负的“七月效应”,深圳股票市场存在日均收益率为正的“二月效应”和日均收益率为负的“六月效应”.

3.2GARCH模型统计结果与分析

在验证回归系数的显著性时,可将z统计值与临界值对比进行判断,在1%的显著性水平下,z检验值的临界值为2.58;在5%的显著性水平下,临界值为1.96;在10%的显著性水平下,临界值为1.65.

3.2.1上证综指的GARCH模型检验结果与分析

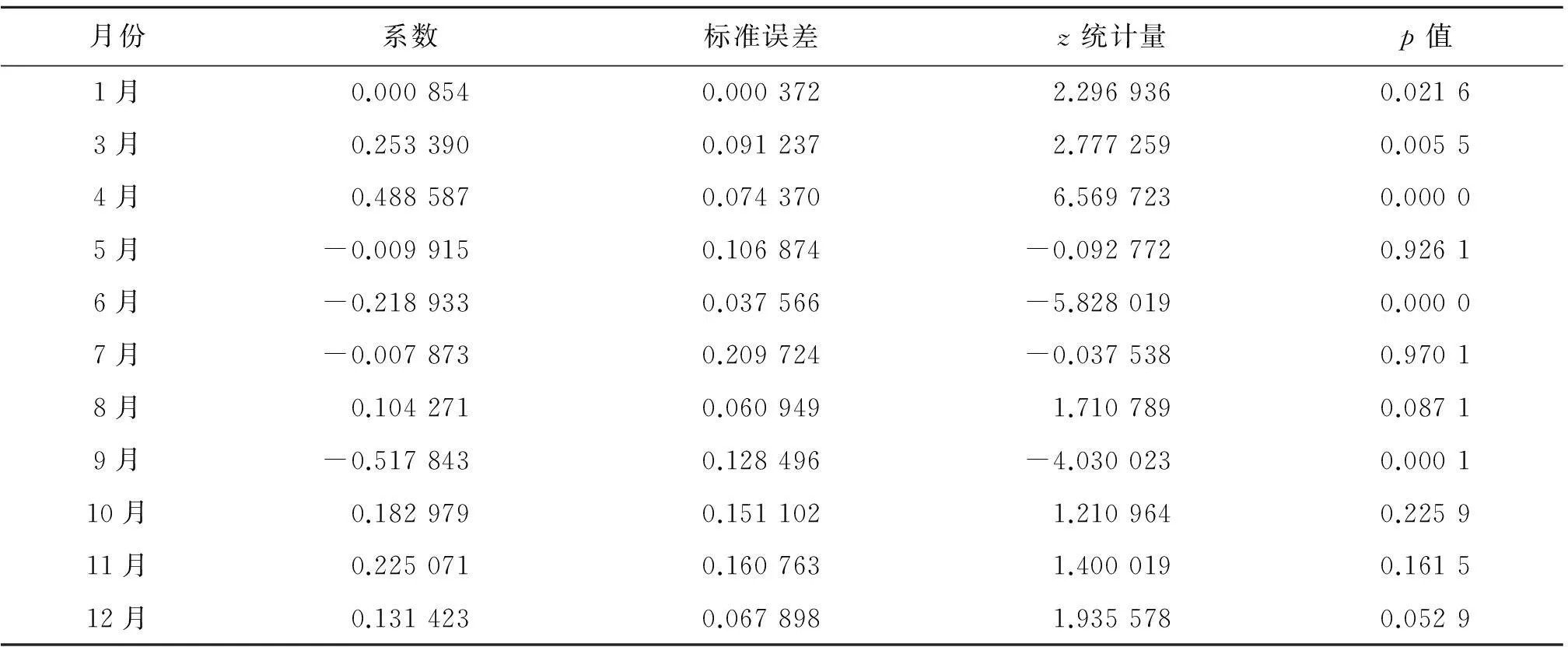

从GARCH检验结果来看(表3),在1%的显著性水平下,3月、5月、6月、9月的回归系数不显著为0,说明这4个月份日均收益率与2月份日均收益率的差异是显著的;在5%的显著性水平下,1月的回归系数不显著为0,说明1月份日均收益率与2月份日均收益率的差异是显著的.因此我们拒绝了原假设,接受了各虚拟变量回归系数不同时为0的假设,即上海股票市场存在“二月效应”.

表3 上证综指“二月效应”的GARCH模型检验结果

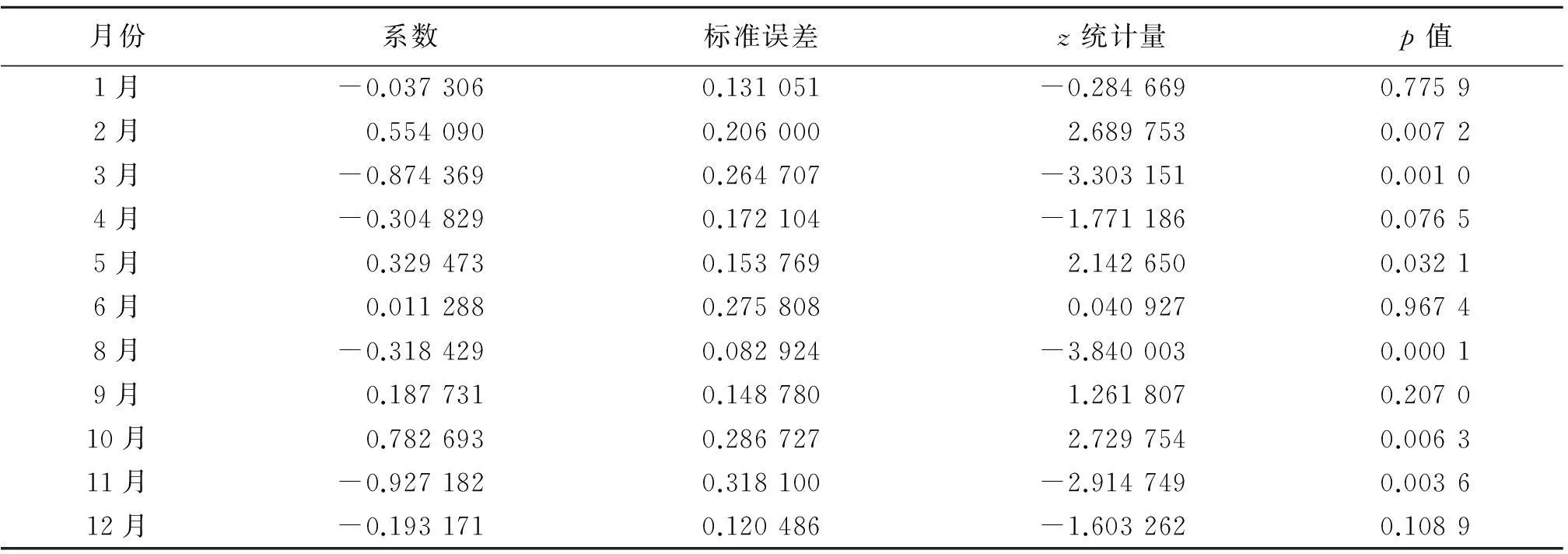

从GARCH检验结果来看(表4),在1%的显著性水平下,2、3、8、10、11月份的回归系数显著不为0,说明这5个月份日均收益率与2月份日均收益率差异是显著的;在10%的显著性水平下,4月、5月的回归系数也显著不为0.因而可以接受“各参数系数不同时为0”的假设,说明上海股票市场存在日均收益率为负的“七月效应”.

3.2.2深证成指GARCH模型检验结果与分析

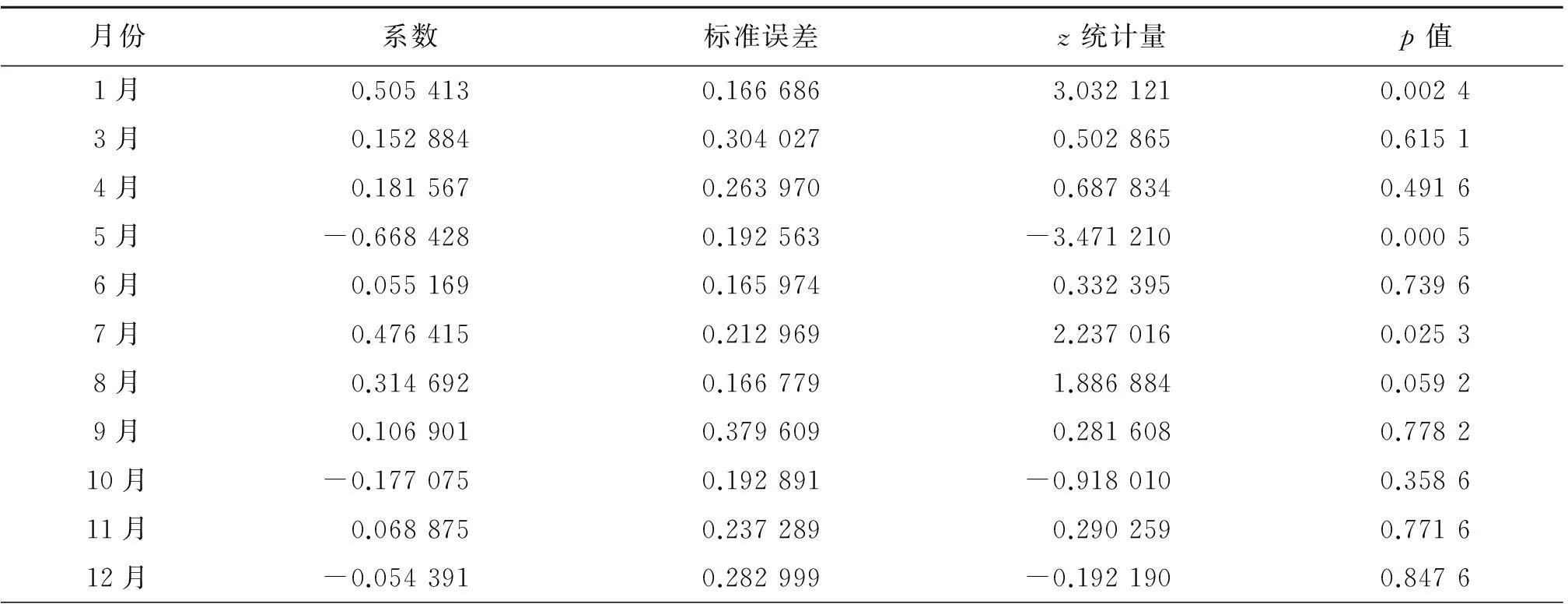

从检验结果来看(表5),在1%的显著性水平下,1月、4月的回归系数显著不为0,表明1月、4月日均收益率与2月份日均收益率差异显著;在10%的显著性水平下,7月、8月的回归系数显著不为0,表明7月、8月日均收益率与2月份日均收益率差异显著.从检验结果来看,接受“各参数回归系数不同时为0”的假设,说明深圳股票市场存在日均收益率为正的“二月效应”.

表4 上证综指“七月效应”的检验结果

表5 深证成指“二月效应”的GARCH检验结果

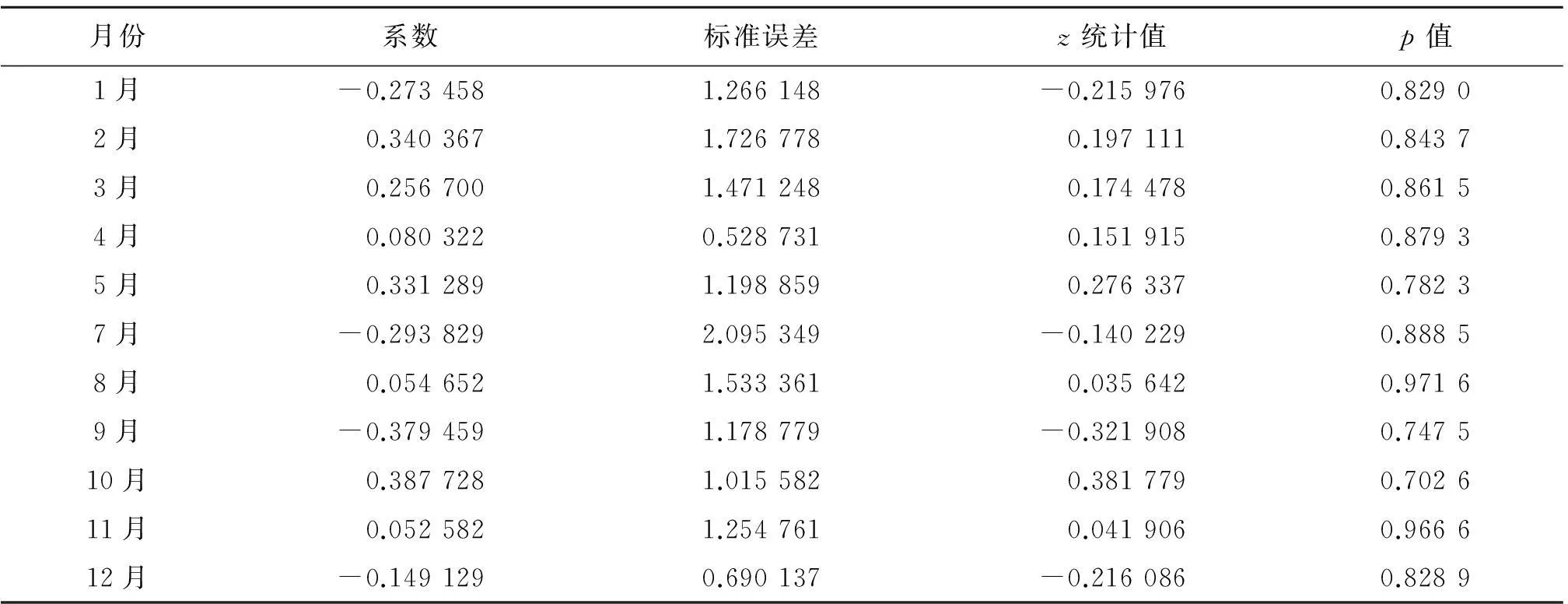

从检验结果来看(表6),各个参数回归系数在10%的显著性水平下均显著为0,表明深圳股票市场6月份日均收益率与其他月份收益率并无显著差异,不存在前文推测的“六月效应”.

表6 深证成指“六月效应”的GARCH检验结果

4结论

4.1上证综指月份效益

通过简单描述性统计检验及GARCH模型实证结果分析得出,上海证券交易所存在日均收益率为正的“二月效应”,同时存在日均收益率为负的“七月效应”.

4.2深证成指月份效应

通过简单描述性统计检验及GARCH模型实证结果分析得出,深圳证券交易所存在日均收益为正的“二月效应”,不存在日均收益率为负的“六月效应”.

综上所述,可以发现上海股票市场和深圳股票市场存在日均收益率为正的“二月效应”,同时上海股票市场还存在日均收益率为负的“七月效应”.从本文的检验结果来看,沪深两市与西方成熟股票市场“一月效应”的“二月效应”相比有些许差别.不过影响股市价格变化的因素众多,本文的分析仅能部分解释现阶段中国股票市场的月份效应,随着中国股市的发展和完善,对中国股市的月份效应需进一步深入分析.

参考文献

[1]沈冰,廖杰,余函.中国股票市场月份效应的实证研究[J].财经问题研究,2014(6):57-61.

[2]江州,谢赤,张振宇.中国股票市场月份效应研究[J].财经理论与实践,2008(5):65-69.

[3]范辛亭,董文卓.中国股票市场的月份效应——基于消费习惯的解释[J].中山大学学报(社会科学版),2007,47(3):97-104.

[4]谢玉磊.中国股市月份效应和节日效应的实证研究[J].经济与法:2011(7):214-216.

[5]刘洪.股票市场月份效应——基于中国时间序列数据的实证分析[D].杭州:浙江大学,2011.

Study of Month Effect of Chinese Stock Market

PENG Aiqun

(SchoolofAccounting,AnhuiBusinessVocationalCollege,Hefei231100,China)

Abstract:Choosing closing price of Shanghai Composite Index from 1990-12-19 to 2015-09-30, and closing price of Shenzhen Composite Index from 1991-04-03 to 2015-09-30 as samples. By mean-variance and GARCH model, analyze these data, in order to confirm that there exists month effect in Chinese stock market. It shows during February, July in Shanghai stock market and during February in Shenzhen stock market.

Key words:stock market; month effect; GARCH test

中图分类号:B84

文献标志码:A

文章编号:1007-0834(2016)01-0032-05

doi:10.3969/j.issn.1007-0834.2016.01.008

作者简介:彭爱群(1988—),女,安徽蚌埠人,安徽工商职业学院会计系教师.

收稿日期:2015-10-29