高新技术企业R&D投入与企业价值

2016-04-20邓曦东张满

邓曦东 张满

【摘 要】 基于投资者情绪理论,对高新技术企业上市公司R&D投入、投资者信心与企业价值三者之间的关系进行理论分析,并选取2011年至2013年中国A股高新技术企业上市公司为样本,利用层次分析法和回归分析法进行实证检验。结果表明,高新技术企业R&D投入与企业价值存在显著的正相关关系,且投资者信心在两者之间起部分中介作用。即R&D投入对高新技术企业价值的正向影响,有一部分是通过影响投资者信心间接对高新技术企业价值产生影响。

【关键词】 高新技术企业; R&D投入; 投资者信心; 中介效应

中图分类号:F276.44 文献标识码:A 文章编号:1004-5937(2016)08-0047-04

一、引言

据国家统计局的数据显示,我国规模以上工业企业中高新技术产业2013年的研发与试验费用支出超过了2 000亿元,分别比2012年和2011年增加了17%和41%①。研发投入(R&D)是企业的关键资源之一,是投资者衡量高新技术企业投资价值的核心因素。

国内外学者对R&D投入与企业价值关系,有两种不同的观点。Chan et al.[1]、Hana et al.[2]、Chambers et al.[3]的研究表明,投资者对R&D投入持有积极态度,披露有关增加R&D投入的信息会引起股价上涨,R&D投入与股价正相关;研发投入水平不仅和超额收益之间显著正相关,这种正相关关系还会持续很长时间。在我国,徐欣等[4]、姚会娟[5]采用国内不同上市公司的数据,研究发现研发活动能提高企业价值和经营业绩;投资者制定决策时倾向于研发信息披露较规范的企业。不同的是,Kothari[6]、Aboody et al.[7]研究发现,研发支出对企业长期盈利能力的作用并不明显,甚至有可能损害到企业价值。国内学者朱卫平等[8]、谢小芳等[9]基于国内上市公司的研究也发现,企业的科技资金投入并不一定提高企业的绩效,也没有显著地提高企业的价值。

通过分析现有的研究成果发现,较多文献是从公司内部角度来研究R&D投入与公司价值的关系。诸如投资者信心之类的外部资本市场因素对R&D投入与公司价值关系的影响并没有引起应有的重视,也缺乏相应的检验和分析。

二、问题提出与研究假设

行为金融学的学者提出,让人们意识到资本市场中噪声交易者的存在。王美今和孙建军[10]参考国外学者研究成果,选取沪深两市的数据进行实证分析,研究结果表明投资者情绪确实会给股价带来一定的影响。针对高新技术企业,R&D投入是否会对投资者信心产生影响?R&D投入影响企业价值的路径又是怎样的呢?投资者信心在其中起着怎样的作用呢?本文不仅研究了高新技术企业R&D投入对企业价值产生何种影响,更深入地利用层次分析法检验了高新技术企业R&D投入对其价值的驱动机理以及投资者信心在两者之间的中介传导效应。

本文样本选取2011年至2013年中国沪深A股高新技术企业的上市公司,实证检验R&D投入、投资者信心与企业价值三者的关系。与以往同类研究不同之处在于,本文着重于高新技术企业,将投资者信心这一因素纳入研究范畴,检验其对R&D投入与企业价值关系之间的中介效应。基于此,作如下分析:

(一)高新技术企业R&D投入与企业价值的关系

高新技术企业依托于技术,着眼于创新,与传统企业不同的是,其知识技能和其他无形资产发挥了决定性的作用。持续的R&D投入作为追求核心技术创新的动力源泉,以致企业获得技术先进的产品和能够在激烈的市场竞争中领先对手的能力。因此认为R&D投入能够影响企业价值。即R&D投入越高,企业价值越大;R&D投入越低,企业技术创新缓慢,市场竞争力弱,企业价值越小。为了降低可能的原因带来的差异,本文的研究重点选择研发支出披露较完善的高新技术企业上市公司作为样本。根据上述分析,提出第一个假设。

H1:在其他条件不变的情况下,高新技术企业R&D投入与企业价值显著正相关。

(二)高新技术企业R&D投入与投资者信心的关系

根据投资者情绪理论,并非所有投资者都是完全理性的,投资者心理因素(积极或消极)在其决策行为以及市场定价中有着重要的作用和地位。除了企业内部的自身因素,研究对企业价值的影响时,将投资者信心纳入,会使研究更具有实际利用价值。投资者往往认为R&D投入合理的企业,对产品技术创新有长远的计划,从而对公司股票增长持积极态度,即表现出较强的投资者信心;反之,投资者信心则较弱。据此提出第二个假设。

H2:在其他条件不变的情况下,高新技术企业R&D投入与投资者信心显著正相关。

(三)高新技术企业R&D投入、投资者信心与企业价值之间的关系

根据投资者情绪理论,资本市场和投资者的行为都会在一定程度上受到投资者情绪的影响。企业深入理解投资者情绪的影响因素,优化资产结构,合理配置资源,进而增强投资者信心和提升企业价值。尤其对于高新技术企业,企业的发展高度依赖独特的优势——先进技术。努力加强人才挖掘和技术创新的上市公司,往往会重视R&D投入,从而能够增强投资者信心。若投资者对公司持有信心,股价也会因这一良性信号而上升,最终提升上市公司价值;若企业不重视R&D投入,产品和技术遭市场淘汰,失去竞争优势,投资者不再看好企业前景,抛售股票,则企业股价震荡,企业价值降低。由此,提出第三个假设。

H3:投资者信心在高新技术企业R&D投入与企业价值之间的正相关关系中起中介传导作用。

三、研究设计

(一)样本选择

根据国家高新技术企业的认定标准和数据的完整性,本文选取了2011年至2013年中国沪深A股电子行业、软件行业和医药制造业的上市公司为样本。其中剔除各项财务指标数据无法获得和市净率或资产报酬率小于零的样本,最终得到的是3年间154家上市公司总计462个样本。本文的数据来源于Wind数据库和上市公司的年报。使用的数据处理软件有STATA10.0和Excel2010。

(二)变量设计

1.投资者信心的度量

综合国内外研究,本文借鉴丁福丽[11]的做法并根据所选样本,运用股票市场中被普遍披露的直接指标描述投资者信心。选取主营业务增长率(Gro)、市净率(Pb)和年换手率(Tr),利用主成分分析法(Principal Component Analysis)构建投资者信心指数(Ic)。选取特征值大于1的前两个主成分,各指标的权重为主成分方差贡献率与两个主成份累计贡献率之比。最终结果为:

Ic=0.3699×Gro+0.4926×Pb+0.4073×Tr (1)

2.公司价值的度量

本文采用了兼有理论性和在实践上具有可操作性的托宾Q值作为企业价值评估的指标。其计算公式为:

TQ值=(股票市值+净债务)/期末总资产

3.R&D投入的度量

现有文献中计算研发投入的方法也有多种。本文采用研究中常用的公司研发费用与营业收入之比衡量企业的R&D投入。其计算公式为:

R&D投入=研发费用/营业收入

4.控制变量

考虑到其他变量也可能对高新技术企业上市公司价值产生影响,综合有关文献,本文设置了如下控制变量,如表1所示。

(三)研究方法与模型设计

为了检验R&D投入与高新技术企业上市公司价值之间的关系以及投资者信心是否为中介变量,本文参考了温忠麟等[12]的方法。根据罗婷等[13]的研究,R&D投入对公司股价的影响滞后一期,所以本文采用前一期的R&D投入数据,实际数据年份是2010年至2013年。根据此分析程序,本文分别设置了如下3种回归模型:

其中,TQi,t表示第i家高新技术企业上市公司第t年末的托宾Q值,RDi,t-1表示第i家高新技术企业上市公司第t-1年末的R&D投入强度,Ici,t表示第i家高新技术企业上市公司第t年末的投资者信心指数,Controlvi,t表示第i家高新技术企业上市公司在第t年末的各种控制变量,εi,t是模型的扰动项。模型中主要变量已标准化。式(2)用来检验R&D投入与高新技术企业价值的相关性,若β1显著为正,则H1得证。式(3)去掉控制变量Roa,用来检验R&D投入与中介变量投资者信心的关系,若β2显著为正,则H2得证。式(4)用来检验投资者信心在R&D投入与高新技术企业价值关系之间起中介作用,若系数β3及其显著性都减小,则投资者信心在R&D投入与高新技术企业价值关系之间起部分中介作用;若β3变得不显著,则投资者信心在R&D投入与高新技术企业价值关系之间起完全中介作用。

四、实证分析

(一)描述性统计分析

表2是所选样本各变量的描述性统计,控制变量年度和企业属性没有包括在内。由表2可知,高新技术企业上市公司价值最大值为8.1538(最小值为0.1971),标准差为1.1315,说明各家高新技术企业上市公司价值相差较大。R&D投入强度最大值为0.4133,均值为2.83%。投资者信心指数最大值为12.5245(最小值为0.8287),标准差为1.4656,说明高新技术企业投资者信心差别较大。另外样本中国有企业占比29.22%,说明我国高新技术企业中国有股持有率较低,同时也说明民营企业在我国高新技术企业中较活跃。

(二) 相关分析

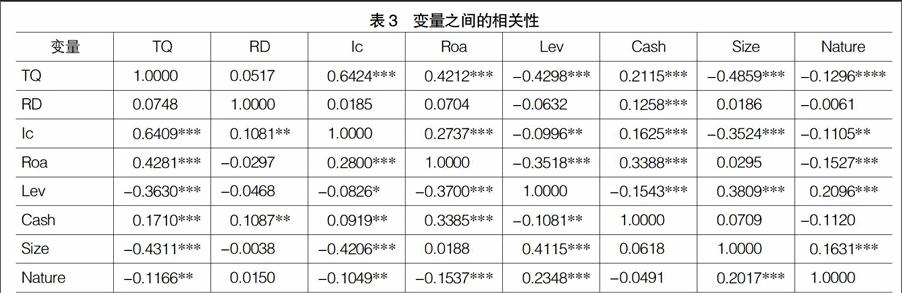

表3是变量的相关分析表(除年度外)。由表3可知,Spearman系数和Pearson系数两种相关分析结果基本一致。投资者信心、总资产报酬率、现金净流量与高新技术企业价值显著正相关,R&D投入与高新技术企业价值正相关但是不显著,之后的模型分析会考虑增加必要的控制变量。R&D投入与投资者信心显著正相关。资产负债率、企业规模、企业属性与高新技术企业价值显著负相关,也与投资者信心显著负相关。此外VIF值均小于3,说明回归模型变量之间不存在多重共线性问题。

(三)模型的回归结果

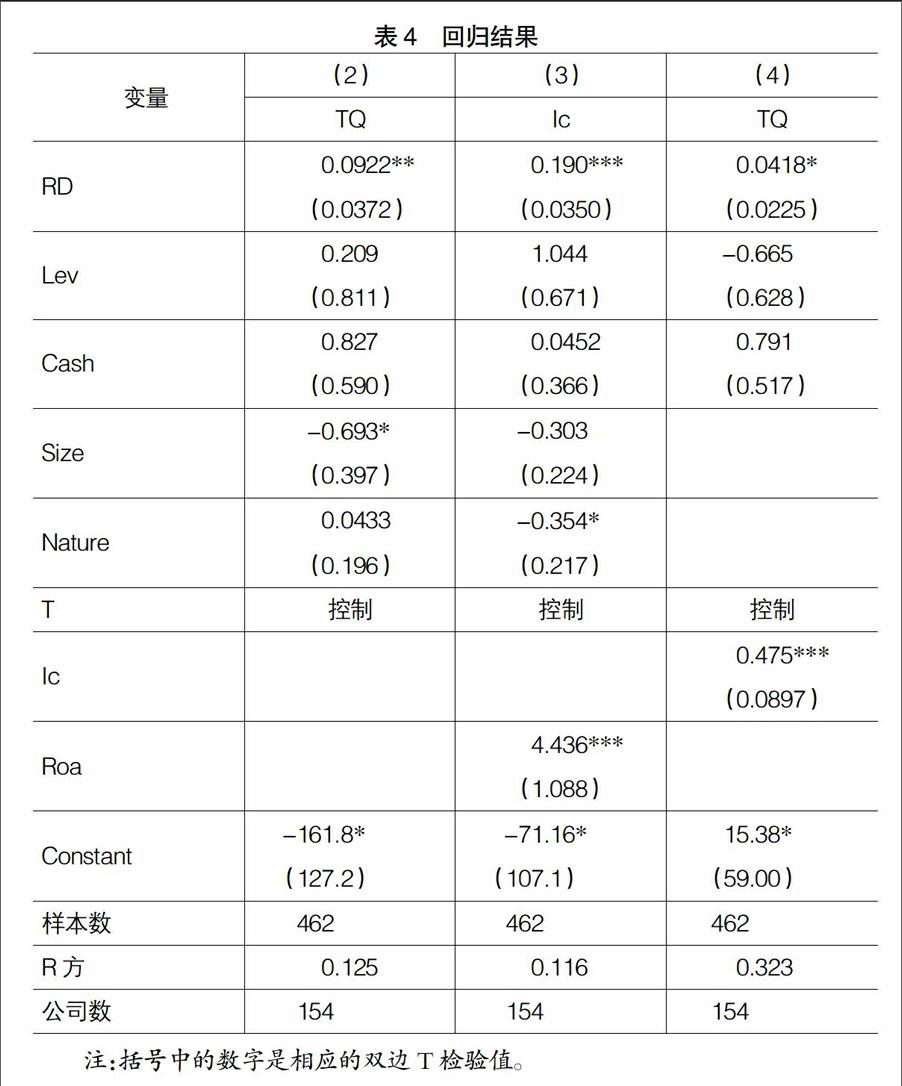

本文采用Excel、STATA12.0进行数据处理及多元回归分析,对模型(2)(3)(4)的回归结果如表4。

由表4模型(2)的回归结果可知企业规模的回归系数为负,且在10%统计水平上显著,说明企业规模与高新技术企业价值负相关,可能是因为近些年高新技术企业在市场力量的推动下不断地转型升级、调整发展,规模较小的企业灵活性高,能较快地适应市场变化,从而获得较高的市场价值;R&D投入回归系数为0.0922,且在5%统计水平上显著,说明控制了其他变量后,R&D投入与高新技术企业上市公司价值存在显著正相关关系,H1成立。从模型(3)的回结果可知,企业属性与投资者信心显著为负,表明高新技术企业中投资者对民营企业较有信心;R&D投入的回归系数为0.190,且在1%统计水平上显著,说明控制了其他变量后,R&D投入与中介变量投资者信心显著正相关,H2成立。从模型(4)的回归结果可知投资者信心的回归系数为0.475,且在1%统计水平上显著,说明控制了其他变量后,投资者信心与高新技术企业价值显著正相关;R&D投入的回归系数为0.0418,显著性水平为10%,与模型(3)相比系数和显著性均较小,说明将投资者信心加入模型后,R&D投入与高新技术企业价值之间的显著相关性降低。由中介效应分析程序可知,R&D投入对高新技术企业价值的驱动效应是部分通过中介变量投资者信心传导的。即有一部分的R&D投入是先通过影响投资者信心,再间接对高新技术企业价值产生影响的,H3成立。

(四)稳健性检验

为了保证所得因果关系的可靠性,本文做了稳健性检验:首先,用营业利润率代替托宾Q值表示高新技术企业上市公司价值,对模型(2)(3)(4)进行回归;其次,分别去掉样本中3%的R&D投入强度最高的企业和3%的R&D投入强度最低的企业进行回归。统计结果基本保持一致,从而证实了研究结论的稳健。

五、研究结论

本文首先基于投资者情绪理论对R&D投入、投资者信心与高新技术企业上市公司价值三者之间的关系进行了定性分析,然后以2011年至2013年153家高新技术企业上市公司为研究样本,利用层次分析法和回归分析法实证检验了高新技术企业上市公司R&D投入、投资者信心与企业价值三者之间的关系。结果表明,控制了其他变量后R&D投入与高新技术企业上市公司价值显著正相关,但此正相关关系是通过中介变量投资者信心部分传导的。因此,为了提高企业价值,高新技术企业上市公司在合理配置内部优势资源的同时,也要关注外部资本市场因素,加强投资者信心的建设。

本文的研究存在以下不足:(1)仅使用了2011年至2013年的样本,可能会由于样本期间的选择制约研究结论的适用性;(2)高新技术企业样本选取时忽略了企业数很少的行业,也没有控制行业变量,可能会对结果产生影响。笔者今后会改进不足之处并继续关注相关研究。

【参考文献】

[1] CHONG C,et al. Development of a Feature-based and Object-oriented Concurrent Engineering System[J].Journal of Intelligent Manufacturing,1994,5(1):23-31.

[2] BONG H H,DAVID M.The Value-relevance of R&D and Advertising [J].The International Journal of Accounting,2004,39(2):155-173.

[3] DENNES J C,ROSSJ,ROBERT B T. Evidence On The Usefulness of Capitalizing and Amortizing Research and Development Costs[D].Working Paper,Department of Accounting, University of Texas,1998.

[4] 徐欣,唐清泉.R&D活动,创新专利对企业价值的影响——来自中国上市公司的研究[J].研究与发展管理,2010,22(4):20-29.

[5] 姚会娟.我国高新技术企业研发信息披露对企业价值的影响研究——以中小企业板块高新技术企业为例[D].河南理工大学硕士学位论文,2011.

[6] KOTHARI S P,LAGUERRE T E,ANDREW J L.Captitalization Versus Expensing:Evidence On The Uncertainty of Future Earnings From Capital Expenditures Versus R&D Uutlays[J].Review of Accounting Studies,2002,7(4):355-382.

[7] DAVID A, BARUCH L. Information Asymmetry,R&D,and Insider Gains[J].The Journal of Finance,2000,55(6):2747-2766.

[8] 朱卫平,伦蕊.高新技术企业科技投入与绩效相关性的实证分析[J].科技管理研究,2004(5):7-9.

[9] 谢小芳,李懿东,唐清泉.市场认同企业的研发投入价值吗?——来自沪深 A 股市场的经验证据[J].中国会计评论,2009,7(3):299-314.

[10] 王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[11] 丁福丽.投资者关系管理、投资者信心与股票收益——基于我国上市公司的实证数据[D].山东财经大学硕士学位论文,2014.

[12] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268-274.

[13] 罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.