银行市场结构与企业融资

2016-04-20游露张弛德吉玉珍

游露 张弛 德吉玉珍

摘 要:本文通过将企业按照企业控制方、规模、存续期分类,探究了银行集中对企业投资的影响。运用改进的Fazzari(1988)模型对2004-2014年275家上市企业进行实证分析,结果表明,银行集中可以降低企业融资约束,其中非国有企业、小规模企业与年轻企业受银行集中影响较大,该结果支持信息基础假说。

关键词:银行集中;融资约束;信息基础假说

一、引言

关于银行集中能否改善企业融资约束一直以来存在争议。针对发达国家这方面研究较多,而对发展中国家研究较少。

中国进行了一系列金融改革,改革成果是:中国银行业数量不断增加,使得银行业集中度有所下降。

本文力争通过研究中国不同类型的企业融资约束与银行集中度的关系为银行集中度的影响提供新的证据。关注两大问题:第一、银行集中能否降低企业融资约束?如果是,银行集中的影响程度在不同类型企业之间有何差别。并试图对这些差别做出合理解释。

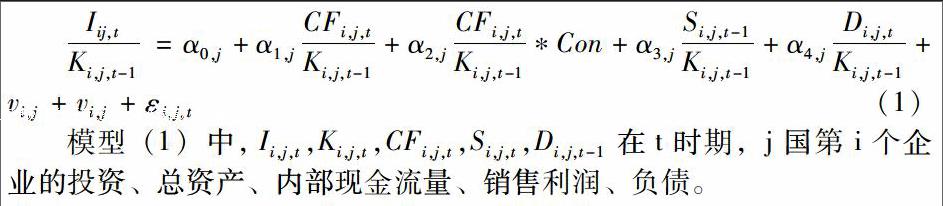

二、模型构建与数据收集

(一)研究模型

本文参照Fazzari(1988)等人提出的方程,加入银行集中度这一解释变量,做出回归方程如下:

(二)数据收集

本文选取时间范围为2004—2013年的上市企业数据。研究范围限制在制造业。数据源自国泰安和reset数据库,部分指标经计算得到,选取标准是:1)企业在2003年之前上市。2)剔除ST、PT类样本。3)若企业缺失相应解释变量,则将该企业去除。最终形成一个包含275家企业的平衡面板数据。银行业数据源自bankscope。

三、实证结果及分析

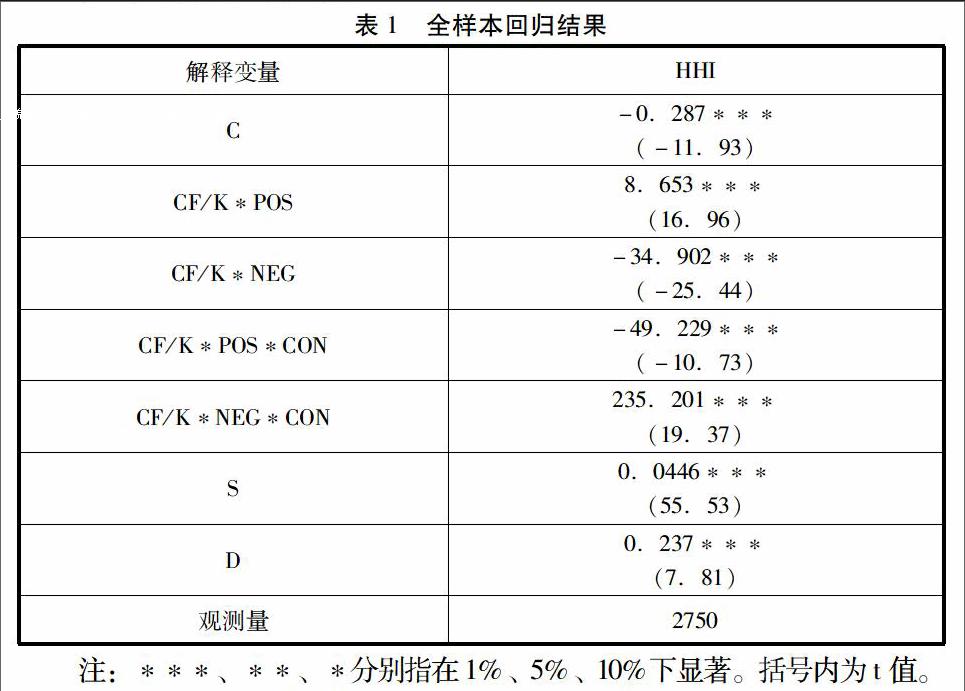

(一)全样本回归结果

根据表1,全样本回归下,CF/K*POS系数为8.653,CF/K*NEG系数为-34.902,两系数均显著,说明企业投资受内部现金流的影响很大,且与现金流关系呈U型,即现金流为正时,企业投资与现金成正比,反之,企业投资与现金流增成反比,此结果与Cleary(2007)的结论一致。CF/K*POS*CON的系数为-49.229,CF/K*NEG*CON的系数为235.201,两系数均显著,说明银行集中度降低了企业投资现金流敏感性,使U型曲线更为平缓,本文假设投资-内部现金流敏感性可以用来判断企业融资约束程度的大小,因此,银行集中降低了企业的融资约束。此结果支持信息基础假说。营业收入系数显著为0.0446,说明企业成长率越高,企业融资约束越小。杠杆系数显著为0.237,说明高杠杆企业,融资约束小,也说明债务增加不会影响企业外部融资。

(二)国企与非国企回归结果

根据回归结果,非国有上市企业企业投资与现金流关系为U型,且现金流为负时,企业投资现金流敏感性明显较高。对于国有上市企业,企业投资与现金流关系并非为U型,企业现金流增加,企业投资也增加,当现金流为正时,企业投资现金流敏感性明显低于非国有上市企业,说明国有上市企业投资受内部现金流约束较小,原因可能是国有上市企业较易获得外部融资。国有上市企业CF/K*POS*CON系数为-27.837,明显低于非国有上市企业,说明国有上市企业融资约束受银行集中度影响较小。国有上市企业CF/K*NEG*CON系数为负且不显著,说明现金流为负时,企业融资约束不受银行集中度影响。国有上市企业营收系数显著且明显小于非国有上市企业,说明企业投资受成长率影响不大。国有上市企业杠杆系数显著且明显大于非国有上市企业,说明企业投资受杠杆影响较大。

(三)大规模企业与小规模企业回归结果

根据回归结果,大规模企业和小规模企业投资与现金流的关系是投资与现金流成正比。大规模企业CF/K*POS*CON系数明显小于小规模企业,说明大规模企业融资受银行集中度影响较小。根据信息基础假说,大规模企业与银行之间的信息不对称较小,因此银行集中降低的信息不对称主要利于小规模企业。

(四)年老企业与年轻企业回归结果

根据回归结果,年轻企业投资与现金流关系呈U型。年老企业现金流系数显著为正,现金流增加,企业投资增加。且年老企业CF/K*POS*CON系数明显小于年轻企业,一种解释是,小规模和年轻企业将从银行集中的市场获得更多融资,因为银行使一个企业生命周期内的利率平滑,在企业小且年轻的时候要求较低的利率,而在企业大且成熟时要求更高利率。年老企业从利率上获得好处少于年轻企业。另一解释是信息基础假说,银行集中将减低信息不对称和代理成本,从而会有更多低利率贷款供应。在银行不集中市场,信息不对称降低需通过银行获得内幕信息,因此将催生较多关系型贷款。而在银行集中的市场,信息不对称降低,对年轻企业较为有利。

四、结论

总之,模型回归结果证实现金流与投资之间存在较强联系,全样本回归模型显示,投资与现金流之间关系呈U型。本文关于银行集中度的研究结果与信息基础假说一致,即银行集中度可以降低企业在资本市场的融资约束。对于非国有企业、小规模企业以及年轻企业,融资约束受银行集中度的影响更大,进一步证实了信息基础假说。

参考文献:

[1] 陈刚,冯艳,杨亮. 中国银行业结构变迁与经济增长的实证研究[J]. 金融论坛,2008,10:21-27+46.

[2] 陈雨露,马勇. 最优银行集中度之谜[J]. 金融论坛,2012,03:4-15.

[3] 黄旭平,唐振龙.市场竞争导致的银行集中与效率:基于面板数据分析[J].现代管理科学,2005,02:47-49+62.

[4] 胡峰. 银行集中对企业融资影响的理论研究及其启示[J].太原理工大学学报(社会科学版),2004,03:4-7.

[5] 廖凯. 我国银行业结构分析与实证研究[D].西南财经大学,2010.