新解我国发票类的罪名体系

2016-04-20王新

王 新

新解我国发票类的罪名体系

王新

(北京大学法学院,北京 100871)

【内容摘要】在我国实行“以票管税”的传统税收管理体制的背景下,为了保障国家税收,我国刑法从1995年起设置了发票类罪名体系。仅在表象上看,该体系中的罪名繁琐凌乱,但从学理的视角深入解析,可以发现潜在的规律特点。立法者是以重点保护增值税专用发票为主线,在称谓为动宾词组的发票类犯罪之罪名结构中,对5种危害行为形态与3种行为对象之间进行多重的组合搭配,从而形成包括10个罪名的罪名体系,并且对5个罪名在罪状结构上采取选择性罪名的形式,从而使得刑法保护范围得以大幅度的拓宽。

【关 键 词】发票增值税专用发票罪名体系虚开

一、刑事立法变迁

所谓“发票”,依据我国《发票管理办法》(1993年施行,2010年修订)第3条的规定,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。作为税务机关征收税款的重要依据,发票对加强税源监控和保障税收收入,起着十分重要的作用。为了加强发票管理和财务监督,保障国家税收收入,《税收征收管理法》第21条规定,单位、个人在经营活动中,应当按照规定开具、使用、取得发票。同时,《发票管理办法》对发票的印制、领购、开具、取得、保管、缴销、罚则等内容予以详细的规范。如果行为人违反有关规定构成犯罪的,依法追究刑事责任。

在刑事立法方面,我国1979年《刑法》并未设置发票类的罪名。在1995年10月30日,为了惩治虚开、伪造和非法出售增值税专用发票和其他发票进行偷税、骗税等犯罪活动,保障国家税收,全国人民代表大会常务委员会通过《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》,在将发票分为三种类型和重点保护增值税专用发票的基础上,大幅度地增设了9个关于发票类的罪名,而且对“虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪”和“伪造、出售伪造的增值税专用发票罪”这2个罪名设置了死刑,从而形成我国打击发票类犯罪的罪名体系。1997年《刑法》则是基本沿袭该补充规定,只是将虚开用于骗取出口退税、抵扣税款发票罪与虚开增值税专用发票罪合并为选择性罪名,并且在立法体系上将8个发票类罪名纳入分则第三章中的节罪名“危害税收征管罪”。

在废除非暴力犯罪的死刑之大背景下,并且为了严密打击发票类犯罪的刑事法网,《刑法修正案(八)》(2011年)对发票类犯罪进行两道“减法”和“加法”题的运算:(1)废除“虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪”和“伪造、出售伪造的增值税专用发票罪”这2个罪名的死刑,至此在危害税收征管罪中不再设有死刑;(2)根据实践需求,经过立法调研,增设“虚开发票罪”和“持有伪造的发票罪”2个罪名,在体系编排上分别作为刑法第205条之一和第210条之一。

经过上述的刑事立法发展,我国《刑法》分则第三章在第六节的第205条至210条之一,集中设立了10个发票类的罪名。这与附属在其他法律规范中的刑事责任条款相对应,共同构成了追究发票类犯罪分子的刑事责任之法律体系。

关于发票类犯罪的刑事立法价值,放在我国实行“以票管税”的传统税收管理体制的背景下,其实质上是逃税、骗取出口退税的先前行为和准备阶段。但鉴于一旦逃税、骗取出口退税的行为得以具体实施和完成,就会对国家税收造成极大的危害,故需要把保护阵地前移,实行“构成要件的前置化”,将发票类犯罪独立设置为罪名体系,以便对行为人在实施发票类犯罪时就可以收网打击,而不必等到其从事具体的逃税、骗取出口退税行为,由此体现出明显的立法意义和司法价值。

二、我国刑法关于发票类犯罪的罪名设置和特点

我国立法者紧密地围绕着行为对象被危害行为所侵害的两条红线,有针对性地设置我国发票类罪名。这具体表现为:

(一)行为对象

发票类犯罪的行为对象是“正在流通的发票”。这包含以下两层含义:

首先,在定性和外延上,只有发票才能成为发票类犯罪的对象。发票是在生产经营活动中产生的、由国家税务机关监制的收付款凭证,据此,由中国人民银行、国家财政等其他部门印制发行的诸如人民币、医院收费收据、车票等,就不能成为发票类犯罪的行为对象。如果行为人将后者作为伪造等行为对象,只能涉嫌伪造货币、伪造有价票证、诈骗等犯罪。

从功能说的角度,目前我国的发票可分为两个类别三种形态:一类是“专用发票”,它不仅具有普通发票所具有的记载价款以作为财务收支记账凭证的功能,还兼有更为特殊的作用,包括增值税专用发票和具有出口退税、抵扣税款功能的发票;另一类是“普通发票”,即不具有出口退税、抵扣税款功能的其他发票。据此,我国刑法将发票分为以下3种,并以此作为建立发票类罪名体系的基础:

(1)增值税专用发票:是指国家根据多环节征收、税不重征的增值税征管需要而设定的一种专用发票,它不仅具有普通发票的功能,更是兼记货物或劳务所负担的增值税税额,是购货方或出口方据以向税务机关申请抵扣税款或出口退税的法定凭证。

(2)用于(骗取)出口退税、抵扣税款发票:依据全国人大常委会通过的《关于<中华人民共和国刑法>有关出口退税、抵扣税款的其他发票规定的解释》(2005年12月)的规定,“出口退税、抵扣税款的其他发票,是指除增值税专用发票以外的,具有出口退税、抵扣税款功能的收付款凭证或者完税凭证。”这具体包括农产品收购发票、海关进口增值税专用缴款书(简称“海关完税凭证”)、接受境外应税服务取得的税收缴款凭证等。需要指出的是,在最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造或者非法出售增值税专用发票犯罪的决定>的若干问题的解释》(1996年)第5条,将运输发票、废旧物品收购发票、农业产品收购发票等列为“用于骗取出口退税、抵扣税款的其他发票”之例证。但是,随着我国税收法律制度的发展,运输发票、废旧物品收购发票不再具有出口退税、抵扣税款的功能,因此,这两种发票需要与时俱进地从用于出口退税、抵扣税款发票的类别中剔除。另外,在“两高”罪名表对该类专用发票的称谓中,均加入了限定性词语“骗取”。这是机械地沿用相关条文罪状中的表述,但限缩了以该类专用发票为侵害对象的罪名适用范围,而且加重了举证责任,故笔者建议取消该限定词,采用纯粹的中性词语来表述宾语,特用括号圈定“骗取”一词以示区别。

(3)(普通)发票:是指上述两种专用发票之外的其他发票(包括增值税普通发票在内),具有兜底的性质。

其次,从时空特征看,只有“正在流通的”发票,才能成为该类犯罪的行为对象。为了规范发票的使用和发挥发票的功能,单位和个人在从事经营活动中必须使用税务当局统一印制、销售的规定格式的发票。如果行为人以使用为目的,伪造停止流通的发票,或者使用伪造的停止流通的发票的,则涉嫌构成诈骗罪。

(二)危害行为

结合我国发票管理的印制、开具、领购、取得和保管之完整流程,我国刑法对发票类犯罪设置了以下5种危害行为类型:(1)虚开;(2)伪造或者擅自制造;(3)非法出售;(4)非法购买;(5)非法持有。需要指出的是,盗窃、骗取也属于妨害发票管理的行为类型,但《刑法》第210条将盗窃、骗取专用发票的形态明确规定以盗窃罪或者诈骗罪论处,并没有对此设立独立的罪名。盗窃、诈骗增值税专用发票或者其他发票后,又实施虚开、出售等犯罪的,按照其中的重罪定罪处罚,不实行数罪并罚。

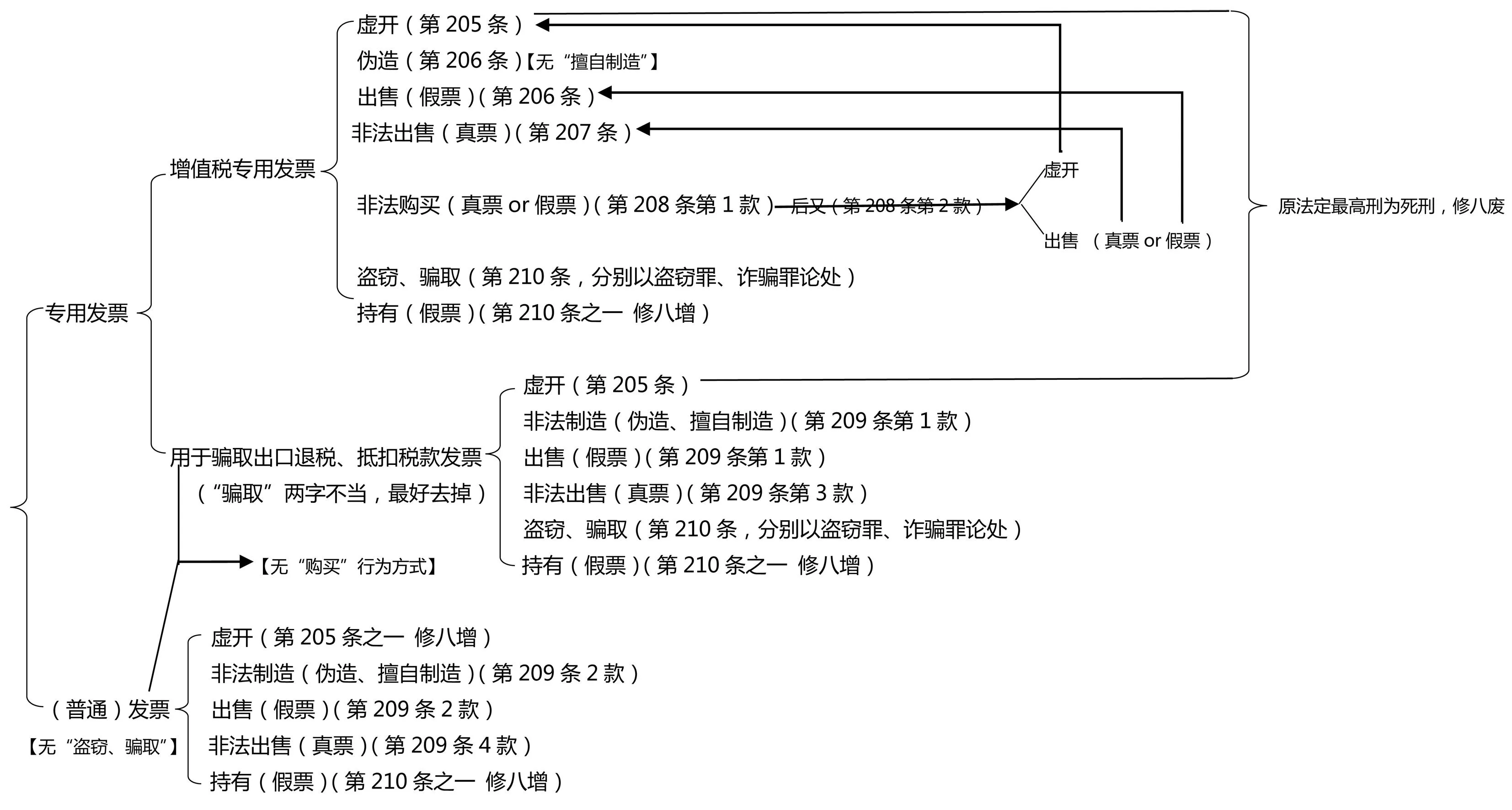

综上所述,以重点保护增值税专用发票、兼顾保护用于出口退税、抵扣税款发票和普通发票为立法主线,我国刑事立法者将发票类犯罪的罪名体系设置如下图所示:

由上图可见,虽然发票类犯罪只包括10个罪名,但刑事立法者在5种危害行为形态与3种行为对象(包括真票、假票)之间进行多重的组合搭配,还对5个罪名在罪状结构采取选择性罪名的形式,从而使得刑法保护范围得以大幅度的拓宽。其中,增值税专用发票是我国重点保护的对象,成为5种危害行为形态均规制的对象。

三、罪名体系结构:3种发票与5种行为之筛选组合

从称谓为动宾词组的发票类犯罪之罪名结构看,关于10个发票类犯罪的区别,主要体现在5种危害行为形态与3种发票的筛选组合上。这具体表现如下:

(一)虚开 + 3种发票

1.行为对象:在1997年《刑法》,虚开的行为对象只有增值税专用发票和用于(骗取)出口退税、抵扣税款发票这两种专用发票。近年来,随着国家全面推行“金税工程”,虚开增值税专用发票的违法犯罪活动得到有效遏制,不法分子就把违法犯罪目标和重点转向普通发票。由于普通发票种类繁多,真伪判别较为困难,更为这类违法犯罪活动提供了便利条件。由于虚开发票为逃税、骗税、财务造假、贪污贿赂、挥霍公款、洗钱等违法犯罪的发生提供了便利,严重扰乱市场经济秩序,具有严重的社会危害性。[1]为了严密打击发票类犯罪的刑事法网,《刑法修正案(八)》增设“虚开(普通)发票罪”。至此,3种发票均可以成为虚开的行为对象,从而形成以下2个罪名:虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪(第205条,选择性罪名);虚开发票罪(第205条之一)。至于虚开的发票之真伪性,并非关键要素,不论是在真实的发票上虚开,还是在伪造的发票上虚开,均符合虚开的客观构成要件。

2.虚开的含义:《发票管理办法》第22条规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。”从广义上讲,一切不如实开具发票的行为均是虚开。依据最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(1996年)第1条的规定,具有下列行为之一的,属于“虚开增值税专用发票”:(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具;(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;(3)进行了实际经营活动,但让他人为自己代开。因此,刑法意义上的虚开是狭义的性质,是指没有实际经营活动而开具,或者虽有经营活动,但开具的发票在数量或金额上不实,或让他人为自己代开增值税专用发票。如果行为人分次开具,或者不按纳税义务的发生时间而提前或滞后开具日期等,则不属于刑法意义上的虚开,而是一般意义的违法开具行为。

3.虚开的形式:在《发票管理办法》第22条,虚开发票的行为类型包括为他人开具、为自己开具、让他人为自己开具、介绍他人开具与实际经营业务情况不符的发票。在这种从多维度严密虚开的行为类型之基础上,《刑法》第205条第3款将虚开也界定为四种形式:为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开。这里的“他人”,既包括单位,也包括个人。至于虚开的主体,不限于合法拥有发票的单位或者个人,还包括没有进行实际经营业务的单位或者个人,以及在合法拥有发票者与需求者之间进行牵线搭桥的行为人。

从规范意义上看,只要行为人实施上述四种行为形式之一,且达到定量标准的,原则上就可构成虚开型的发票类犯罪。为了限缩对该类犯罪的司法认定范围,对于虚开型发票类犯罪的性质,在刑法学界主要存在行为犯[2]P595、目的犯抑或抽象危险犯之争。“目的说”认为虚开增值税专用发票罪的成立,要求行为人具有骗取税款的目的。[3]P627“抽象危险犯说”则认为:如果虚开增值税等发票的行为不具有骗取国家税款的危险,则不宜认定为本罪。[4]P726根据《全国法院经济犯罪案件审判工作座谈会》(2004年)的精神,虚开增值税专用发票罪侵犯的是复杂客体,包括增值税专用发票管理秩序和国家税收征管制度,其中的主要客体是国家税收征管制度。如果虚开行为仅仅破坏增值税专用发票管理秩序,但客观上不会造成国家税款流失的,则不应以虚开增值税专用发票罪论处。对于实践中下列几种虚开行为,一般不宜认定为虚开增值税专用发票犯罪:(1)为虚增营业额、扩大销售收入或者制造虚假繁荣,相互对开或环开增值税专用发票的行为;(2)在货物销售过程中,一般纳税人为夸大销售业绩,虚增货物的销售环节,虚开进项增值税专用发票和销项增值税专用发票,但依法缴纳增值税并未造成国家税款损失的行为;(3)为夸大企业经济实力,通过虚开进项增值税专用发票虚增企业的固定资产、但并未利用增值税专用发票抵扣税款,国家税款亦未受到损失的行为。

4.竞合适用:在功能上,一些专用发票既可以用作出口退税或者抵扣税款,也可以作为普通发票而用于支出项目列入成本。如果在没有实际经营业务的情况下,单位或者个人接受并且使用这种发票,应如何定性?对此,应区分两方涉票的行为人来处理:(1)对于提供发票方,应按照其行为方式来定性:如果其收取开票费或好处费的,则属于“虚开”;若以固定价格出售的,则属于“出售”型的发票类犯罪。(2)对于接受发票方,应以其使用发票的目的行为来认定:如果其直接将发票用于抵扣税款或者骗取出口退税的,是属于“虚开”;若用于冲减营业额或项目收入、虚增营业开支,以便不缴或者少缴税款的,则属于“逃税”。如果接受发票方是通过非法购买真票,或者购买假票的手段行为而获得发票,构成“购买”型的发票类犯罪的,同时又将该发票实施抵扣税款或者逃避缴纳税款的目的行为,分别构成虚开型的发票类犯罪或者逃税罪的,应以目的行为来定性,而不宜实行数罪并罚。

(二)伪造或者擅自制造 + 3种发票

这是在印制发票环节出现的源头性犯罪,也是我国刑法中伪造型犯罪①的类型之一,3种发票均可以成为该种行为的对象,从而形成以下3个罪名:伪造增值税专用发票罪(第206条的选择性罪名);非法制造用于骗取出口退税、抵扣税款发票罪(第209条第1款的选择性罪名);非法制造发票罪(第209条第2款的选择性罪名)。

《税收征收管理法》第22条和《发票管理办法》第7条均规定:增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院税务主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制。 未经前款规定的税务机关指定,不得印制发票;禁止私自印制、伪造、变造发票。所谓“伪造发票”,是指单位或个人未经税务主管部门的依法指定,仿照真实的发票样式,使用各种方法非法制作假发票的行为。至于伪造的方式,无论是采用手工临摹、拓印等传统方法实施,还是制造发票版样而进行机器印制等,则在所不问。只要行为人实施了伪造发票的行为,不论其是否完成全部印制工序,即构成伪造型的发票类犯罪。关于伪造的标准,一般应在外观或形式上足以使一般人误信为真实的发票。至于是否达到足以欺骗具有专门发票知识的人,则不是构成的必要条件。如果行为人制造发票的版样、防伪专用品、监制章或印制工具,或者与他人事前通谋,为他人提供用于伪造发票的上述物品的,应以伪造型的发票类犯罪论处。

关于“变造”发票,刑法并没有像在假币类犯罪中设置变造货币罪的模式而加以规定。但是,依据最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造或者非法出售增值税专用发票犯罪的决定>的若干问题的解释》,变造增值税专用发票的,按照伪造增值税专用发票行为处理。

基于我国对不同发票的印制要求不尽相同,对于3种发票的源头性犯罪之危害行为,刑法的规定也存在以下细妙的差别:(1)增值税专用发票:该种发票是国家税务总局指定中国印钞造币总公司,由后者根据印制合同的规定独家进行印制。只要其他单位或者个人印制增值税专用发票,就属于伪造的范畴,故《刑法》第206条只设置了“伪造”这种唯一的危害行为形态。(2)用于出口退税、抵扣税款的发票和(普通)发票:依据《发票管理办法》第12条的规定,印制发票的企业必须按照税务机关批准的式样和数量印制发票。为了加强对印制发票企业的监督管理,国家税务总局在《关于加强普通发票集中印制管理的通知》(2006年),要求逐步减少发票印制企业的数量,并对主要票种实施集中统一印制,实行政府采购管理。对于这两种发票,在实务中不仅存在伪造的典型问题,还表现出被指定的企业在印制发票的过程中,未经有关税务主管部门的批准,擅自地超数量或者不按照式样去印制发票。对此,《刑法》第209条对这两种发票设置了“伪造”和“擅自制造”两种危害行为形态,“两高”在罪名表中则统称为“非法制造”。

(三)非法出售 + 3种发票(真票+假票)

如果发票被非法出售,就有可能被他人利用,从而导致国家税款的流失。依据《发票管理办法》第24条的规定,任何单位和个人应当按照发票管理规定使用发票,不得转借、转让、介绍他人转让发票。对于宽泛的转出型发票违规行为,我国刑法限缩为“非法出售”,由此体现出刑法的谦抑原则。所谓“出售”,是指行为人有偿地转让之行为。至于非法出售的发票之真伪性,并非关键要素,这均会导致发票功能的紊乱和妨害发票管理制度,故我国刑法将真实和虚假的3种发票均纳入非法出售的行为对象,由此形成以下6个罪名:非法出售增值税专用发票罪(第207条);出售伪造的增值税专用发票罪;出售非法制造的用于骗取出口退税、抵扣税款发票罪;非法出售用于骗取出口退税、抵扣税款发票罪;出售非法制造的发票罪;非法出售发票罪。其中后5个罪名分别是第206条、第209条的选择性罪名。

(四)非法购买 + 1种发票(真票+假票)

发票属于禁止买卖的凭证。依据《发票管理办法》第15条的规定,需要领购发票的单位和个人,应当向主管税务机关办理发票领购手续。同时,《增值税专用发票使用规定》规定,符合条件的一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。在3种发票中,刑法仅将增值税专用发票列为非法购买的行为对象,以强化对其特殊保护。倘若行为人非法购买其他两种发票,则不构成非法购买型的发票类犯罪。至于非法购买的增值税专用发票之真伪性,并非关键要素,由此形成《刑法》第208条的1个选择性罪名:非法购买增值税专用发票、购买伪造的增值税专用发票罪。

所谓“购买”,是指行为人有偿地获取之行为。如果行为人非法购买真实的或者伪造的增值税专用发票,又予以虚开或者出售的,则属于牵连犯的范畴,应依据《刑法》第208条第2款的规定,以目的行为定性,分别以虚开增值税专用发票罪,或者非法出售增值税专用发票罪或出售伪造的增值税专用发票罪定罪处罚。

(五)非法持有+伪造的发票

行为人在实施发票类犯罪时,通常伴有非法持有假发票的状态。例如,执法机关在查处发票犯罪案件时,经常在犯罪嫌疑人的身边、处所或者运输工具上查获大量的假发票,但无法查明假发票是否系犯罪嫌疑人伪造。虽然有多种迹象表明这些假发票可能用于出售,但由于行为人出售假发票时大多不记账,没有其他证据,就很难以非法出售类的发票罪名追究刑事责任。因此,在处理这类处于伪造与出售假发票中间环节的行为时,存在法律上的盲区。[5]持有是事实,发现了这个事实就等于证明了这个事实。为了严密刑事法网,防止在公诉机关难以证明状态的来源或者去向的情况下,可能导致狡猾的犯罪嫌疑人逃脱法网[6]P300,《刑法修正案(八)》新设立了持有伪造的发票罪,在体系上作为第210条之一,从而体现出持有型罪名的立法和司法价值。

持有伪造的发票罪,是指行为人明知是伪造的发票而持有,数量较大的行为。这是我国刑法中持有型犯罪②的类型之一。所谓“持有”,是指行为人将伪造的发票置于其实际支配、控制的状态。至于行为对象,是指“伪造的发票”。在罪名的体系性位置上,该罪位于发票类犯罪的最后,因此,这里的“伪造的发票”应包括3种发票在内,即增值税专用发票、用于(骗取)出口退税、抵扣税款发票和普通发票。[7]这既包括行为人直接拥有假发票的情形,也包含委托他人代为保管假发票而实际上控制假发票的情况。至于控制的地点,可以是在行为人的现场,也包括行为人住所、交通工具或者其他藏匿地等。在主观方面,该罪的行为人必须出于故意,即明知是伪造的发票而予以控制,过失不构成本罪。

在司法实务中,如果根据现有的证据能够证明行为人持有伪造的发票之来源行为(例如伪造、变造、购买等)或者流向行为(例如出售、虚开等),则依据“作为吸收持有”的吸收犯处理原则,应该分别情况直接以伪造的发票之来源或者流向行为定罪处罚;只有在无法查证认定伪造的发票之来源或者流向行为时,才能以持有伪造的发票罪定罪处罚。

四、定量要素的设置规律

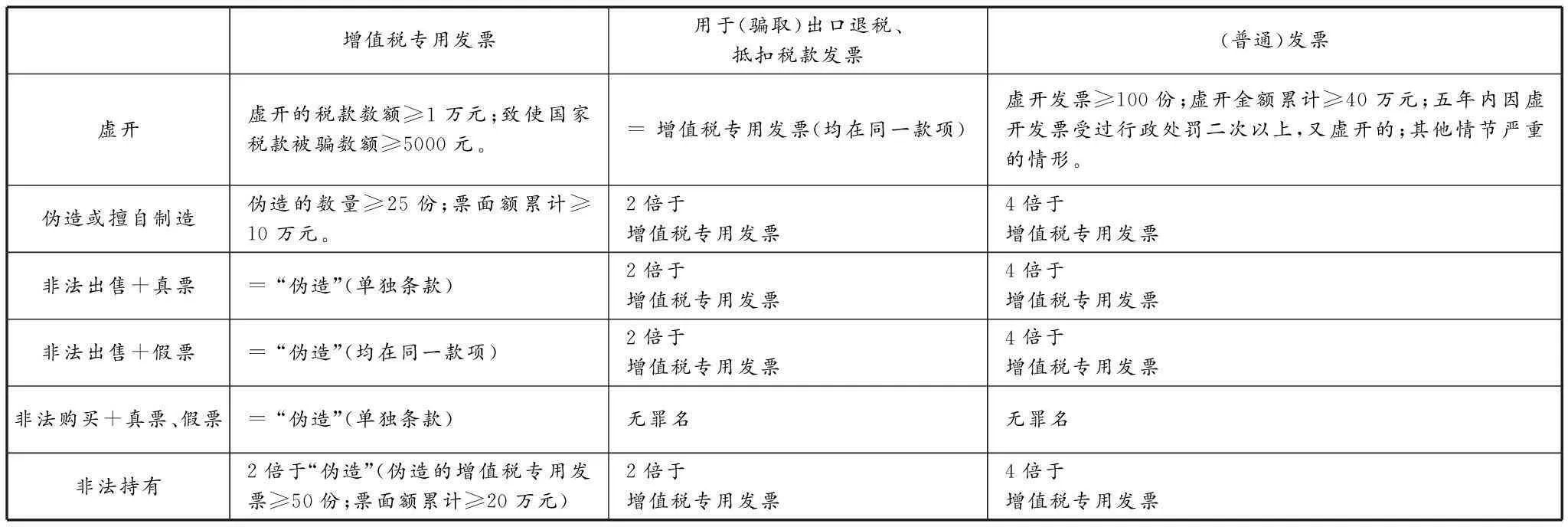

鉴于我国刑法关于犯罪的概念是定性因素和定量要素之统一,在我国刑法分则条文体系中,有许多罪名的罪状要素含有定量要素,以作为犯罪成立的入罪门槛条件。在设置发票类犯罪成立的定量要素标准上,最高人民检察院、公安部在《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(2010年)第61~68条,以及在《关于公安机关管辖的刑事案件立案追诉标准的规定(二)的补充规定》(2011年)第2条和第3条中,立足于3种发票的不同功能和重要性,以重点保护增值税专用发票为主线。这可以通过下述表格一目了然地反映出:

增值税专用发票用于(骗取)出口退税、抵扣税款发票(普通)发票虚开虚开的税款数额≥1万元;致使国家税款被骗数额≥5000元。=增值税专用发票(均在同一款项)虚开发票≥100份;虚开金额累计≥40万元;五年内因虚开发票受过行政处罚二次以上,又虚开的;其他情节严重的情形。伪造或擅自制造伪造的数量≥25份;票面额累计≥10万元。2倍于增值税专用发票4倍于增值税专用发票非法出售+真票=“伪造”(单独条款)2倍于增值税专用发票4倍于增值税专用发票非法出售+假票=“伪造”(均在同一款项)2倍于增值税专用发票4倍于增值税专用发票非法购买+真票、假票=“伪造”(单独条款)无罪名无罪名非法持有2倍于“伪造”(伪造的增值税专用发票≥50份;票面额累计≥20万元)2倍于增值税专用发票4倍于增值税专用发票

通过上述表格,我们可以看见一个基本规律:鉴于涉案发票的“份数”和“票面额”均能体现发票类犯罪的社会危害性,故司法解释以此作为入罪门槛的两种计算依据。同时,在具体设置3种发票的起刑点上,司法解释是以增值税专用发票为基础,然后以2倍的比例,分别对用于(骗取)出口退税、抵扣税款发票和(普通)发票进行递增。

在适用定量标准的具体计算上,依据最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造或者非法出售增值税专用发票犯罪的决定>的若干问题的解释》的规定,伪造并出售同一宗增值税专用发票的,数量或者票面额不重复计算。如果行为人非法购买真、伪两种增值税专用发票的,对数量累计计算,不实行数罪并罚。

五、余论及完善建议

通过对我国惩治发票犯罪的刑事立法之透析,可以明显地看出,我国非常注重以刑法手段维护发票管理制度,已经形成了较为完备的刑事罪名体系,从而为打击发票类犯罪提供了刑法武器。然而,在非法购买型的发票类犯罪中,增值税专用发票是唯一的行为对象,排除了其他两种发票的适用。事实上,目前我国发票类犯罪猖獗的一个主要缘由,是非法供需关系的形成。在现实生活中,非法出售发票的电话、短信、微信、电子邮件等问题已经严重干扰了人们的正常生活,也妨害着国家的发票管理秩序。为了遏制这种现象,必须切断非法供需发票的链条,其中就包括对非法购买的发票需求方进行刑事规制。因此,我国刑事立法者有必要扩大非法购买型的发票类犯罪之适用范围,将用于出口退税、抵扣税款发票和普通发票这两类发票也纳入行为对象。《刑法修正案(八)》为扩充虚开型发票类犯罪的行为对象而增设“虚开(普通)发票罪”之立法思路,已经为严密发票类犯罪的罪名体系提供了有益的经验。

注释:

①在我国刑法中,“伪造型”罪名包括:(1)伪造货币罪(第170条);(2)伪造、变造金融机构经营许可证、批准文件罪(第174条第2款);(3)伪造、变造金融票证罪(第177条);(4)伪造、变造国家有价证券罪(第178条第1款);(5)伪造、变造股票、公司、企业债券罪(第178条第2款);(6)伪造增值税专用发票罪(第206条);(7)伪造有价票证罪(第227条第1款);(8)伪造、变造国家机关公文、证件、印章罪(第280条第1款);(9)伪造公司、企业、事业单位、人民团体印章罪(第280条第2款);(10)伪造、变造居民身份证罪(第280条第3款)。

②在我国刑法中,典型的“持有型”罪名包括:(1)非法持有枪支、弹药罪(第128条第1款);(2)持有假币罪(第172条);(3)持有伪造的发票罪(第210条之一);(4)非法持有国家绝密、机密文件、资料、物品罪(第282条第2款);(5)非法持有毒品罪(第348条);(6)非法持有毒品原植物种子、幼苗罪(第352条)。此外,在第177条之一的“妨害信用卡管理罪”中,也包括持有伪造的信用卡和非法持有他人信用卡的持有行为类型。

参考文献:

[1]黄太云.《刑法修正案(八)》解读[J].人民检察,2011,8.

[2]黎宏.刑法学[M].北京:法律出版社,2012.

[3]陈兴良.规范刑法学(下册)[M].北京:中国人民大学出版社,2008.

[4]张明楷.刑法学[M].北京:法律出版社,2011.

[5]黄太云.《刑法修正案(八)》解读[J].人民检察,2011,8.

[6]储槐植.刑事一体化[M].北京:法律出版社,2004.

[7]高憬宏.刑法修正案(八)对发票犯罪的修改和补充[N].人民法院报2011-4-27(6).

(责任编辑:黄春燕)

A New Study on the China’s Charges System of Invoice Crimes

WangXin

(Law School of Peking University, Beijing 100871)

【Abstract】Under the traditional “taxing by invoice” tax administration system, the China’s charges system of invoice crimes has been formulated with a view to guaranteeing the tax revenue of the State since 1995. The charges system may seem sort of complicated, but several characteristics can be summarized by further academic research. Protecting VAT invoices system is the major concern of the charges system composed of 5 methods of action and 3 objects. Furthermore, the charges system consists of 10 crimes names, 5 of which are alternative, which substantially improve the extent of protection by the criminal law.

【Key words】invoices;VAT invoices;charges system;falsely issue

【中图分类号】DF623

【文献标识码】A

作者简介:王 新(1966-),男,江苏镇江人,法学博士,北京大学法学院教授、博士生导师,兼任北京市昌平区人民检察院副检察长,研究方向为刑法学。

【文章编号】1002—6274(2016)02—096—07