企业家特征对并购决策的影响研究——基于中小企业的研究

2016-04-19杨金月

袁 立,杨金月

(北京化工大学经济管理学院,北京100029)

企业家特征对并购决策的影响研究——基于中小企业的研究

袁立,杨金月

(北京化工大学经济管理学院,北京100029)

摘要:本文考察了中小企业企业家的性别、年龄、初始工作背景、学历、是否参与高端培训、任期背景特征与并购决策的关系。研究发现中小企业中男性企业家更倾向于发起并购,初始工作背景为业务行政类及战略类的企业家更倾向于发起并购;参加过高端培训的企业家更倾向于发起并购,任期越长,企业家越倾向于谨慎对待并购。研究结论从公司内部微观的人口特征对中小企业的并购决策研究提供了一个新的视角。

关键词:中小企业;企业家特征;并购决策

一、引言

投资、融资、利润分配是企业财务主要的三大活动,而投资关系到企业的生存和发展,是影响企业价值的主要因素。并购作为企业一项重要的战略投资决策,影响着一个企业的发展方向,对于企业的发展起着至关重要的作用。并购并不一定会给企业带来经济效益,一些并购也会损害企业价值。然而仍有大量企业进行着大规模并购,在经济学、管理学原理起作用的同时,是否有其他因素也在影响着企业的并购决策呢?

根据“高层梯队理论”,企业家的一些易于测量的人口统计学特征,例如性别、年龄、任期、教育程度及职业背景等,反映了企业家的能力和价值观,对企业家的管理行为和决策习惯有很大影响。企业的决策在很大程度上就是企业家特征的写照。对于中小型企业,其一般是由企业家(即创始人)一手打造,缺乏成熟的经理人市场,导致企业家特征对公司的投资行为具有主导型的影响,因此本文认为企业家特征对并购决策有很大影响,且具有研究价值。

二、文献回顾

学界对并购决策学者已经进行了非常深入的研究,并形成了一系列理论成果。

1、协同效应与并购决策

协同效应动机认为企业家进行并购的动机是为企业创造价值,增加股东财富,发起并购是因为两个公司合并后的价值要高于合并前各自价值的总和。协同效应主要分为管理协同、经营协同和财务协同。管理协同是在企业合并后,绩效好的一方管理水平溢出,从而使整体管理水平提升,进而达到创造财富的目的。经营协同包括成本的减少和收入的提高,这些收入的提升和效率收益或者规模经济可以来自于横向并购或者纵向并购。财务协同效应是指合并一家或多家公司可能会降低自己的成本,并且如果两家公司的收入情况不完全正相关,它们合并后破产的风险就会降低。

2、代理问题与并购决策

代理动机认为,企业家虽然是股东的代理人,但其目标函数与股东并不一致,其行为可能不符合股东利益,因此企业家和股东之间的代理问题就可能会驱动公司发起并购。

3、企业家自负与并购决策

自负假说是Roll在1986年提出的,他认为在解释并购发生的原因时,收购公司管理层的自负或者骄傲可能起了一定的作用。管理层的骄傲情绪使他们相信自己的估计要优于市场估计,因此愿意向目标公司支付溢价。很多研究表明,收购公司在宣布收购计划后,其股票价格都会下降。Dodd发现公司宣布并购计划之后会产生统计显著的负收益。Doukas和Petmezas,Brown and Sarma研究均发现企业家越过度自信,越容易发起并购,特别是多元化并购。傅强、方文俊,史永东、朱广印以及李善民、陈文婷研究均发现企业并购政策和企业家过度自信显著正相关。然而,姜付秀等却发现企业家过度自信与企业外部扩张(并购)之间的关系并不显著。

4、CEO特征与企业投资行为

汤颖梅、王怀明等以我国技术密集型产业的上市公司为研究样本,发现CEO风险偏好受到CEO年龄、任职期限和教育背景的影响,而CEO风险偏好与企业的研发投资之间存在显著正相关关系。薛跃、陈巧也研究了CEO特征对研发投资的影响,认为CEO的技术和销售类职业背景、CEO的政治关联以及持股比例与研发投资之间存在显著的正相关关系。许晓芳、方略在对CEO性别对公司现金持有行为影响的研究中发现,在政府干预程度不同的环境下,CEO性别对公司现金持有水平的影响存在两种相反的效应。陈洪在对CEO的个人背景特征与过度投资的研究中发现,CEO的学历和年龄与过度投资之间存在显著负相关关系,而企业性质在其中扮演着非常重要的角色,在非国有样本中,该负相关关系更显著。

综上所述,对并购决策和CEO特征对企业投资影响的研究很多,但很少有文献研究CEO特征对并购决策的影响,尤其对中小企业,其职业经理人市场不成熟,企业的行为就是企业家的行为,因此本文认为研究中小企业企业家特征对并购决策的影响有重要意义。

三、理论分析与研究假设

基于既有研究成果的基础上,本文将对从企业家的性别、年龄、初始专业、学历、是否参加高端培训及任期等特征与并购决策的关系进行研究。下面根据企业家具体特征与并购决策关系提出相关假设。

1、企业家性别与并购决策

性别是决定个体行为基础性、先天性的因素。大量研究发现男性和女性的行为存在系统性的风险偏好,相对于男性,女性更倾向于风险规避。而并购作为一项重要的投资决策,其风险性极高,女性企业家为了规避风险,会减少并购或不并购。因此,提出假设H1。

H1:企业家为男性更容易发起并购。

2、企业家年龄与并购决策

根据相关心理学分析,不同年龄的企业家,其风险偏好也不同,年龄较大的企业家由于社会地位、声誉以及收入已经达到相当高的水平,因此偏好规避风险的策略,反映在投资上就会更加保守。而年轻的企业家,朝气蓬勃,个人事业正处于发展阶段,为了赢得更多的物质财富和剩余价值,他们有强烈的动机来扩大企业的规模。因此,提出假设H2。

H2:企业家年龄越小越容易发起并购。

3、企业家初始专业背景与并购决策

由于不同的学科有不同的目的和方法,这就使得企业家在收集和解释信息的时候去使用和强化他们所受的训练。Barker and Mueller、Finkelstein and Hambric把企业家分为两类:有产出职业经验的企业家(包含研发与技术领域和市场销售领域)他们更愿意进行投资;另一类是具有财务、会计、管理及法律等职业背景的企业家,他们更注重提高企业的效率,对大规模开支持非常谨慎的态度。因此,提出假设H3。

H3:企业家的初始专业与并购决策相关,技术类初始专业的企业家偏向发起并购。

4、企业家学历与并购决策

学历代表了企业家的受教育程度,教育背景会产生丰富和复杂的信息,能影响一个人的认知能力、对事物的判断和决策能力,因此企业家的学历水平对企业的投资决策会产生及其重要的影响。学历越高,其对事物的接受和反应能力更强,面对复杂多变的环境和激烈的市场竞争,便能作出更符合实际的投资决策。学历越高,其获得信息的方式和渠道更多,信息越充分,考虑更全面,更容易规避风险,从而提出假设H4。

H4:企业家学历越高越不容易发起并购。

5、企业家是否参加过高端培训与并购决策

在正规学历教育之外,企业家还会参加一些高校及社会机构组织的高端培训。同受教育程度相似,高端培训同样影响着企业家对事物的判断,同时会给企业家带来更多获得信息的渠道,使其在制定决策时考虑更全面,更倾向于规避风险,从而提出H5。

H5:企业家参加过高端培训,则不容易发起并购。

6、企业家任职期限与并购决策

企业家任职期限的不同会导致对企业的了解基础不同,任期时间长的企业家由于在企业中长期担任职务,因此更注重企业的长期发展和长期利益,在投资决策时会更谨慎,且随着任职期限的增加,他们在人力资本市场的价值和声望不断提高,已经无需通过企业的业绩或竞争力来证明自己,所以在投资决策中缺少了进取的精神;而短期的企业家可能为了短期的盈利提高或规模的扩大,以及自身价值和声望的提高,容易发生过度投资行为。由此,提出假设H6。

H6:任职期限越长,企业家越不容易发起并购。

四、研究设计

1、检验模型

根据以上假设,本文建立了以下回归模型:

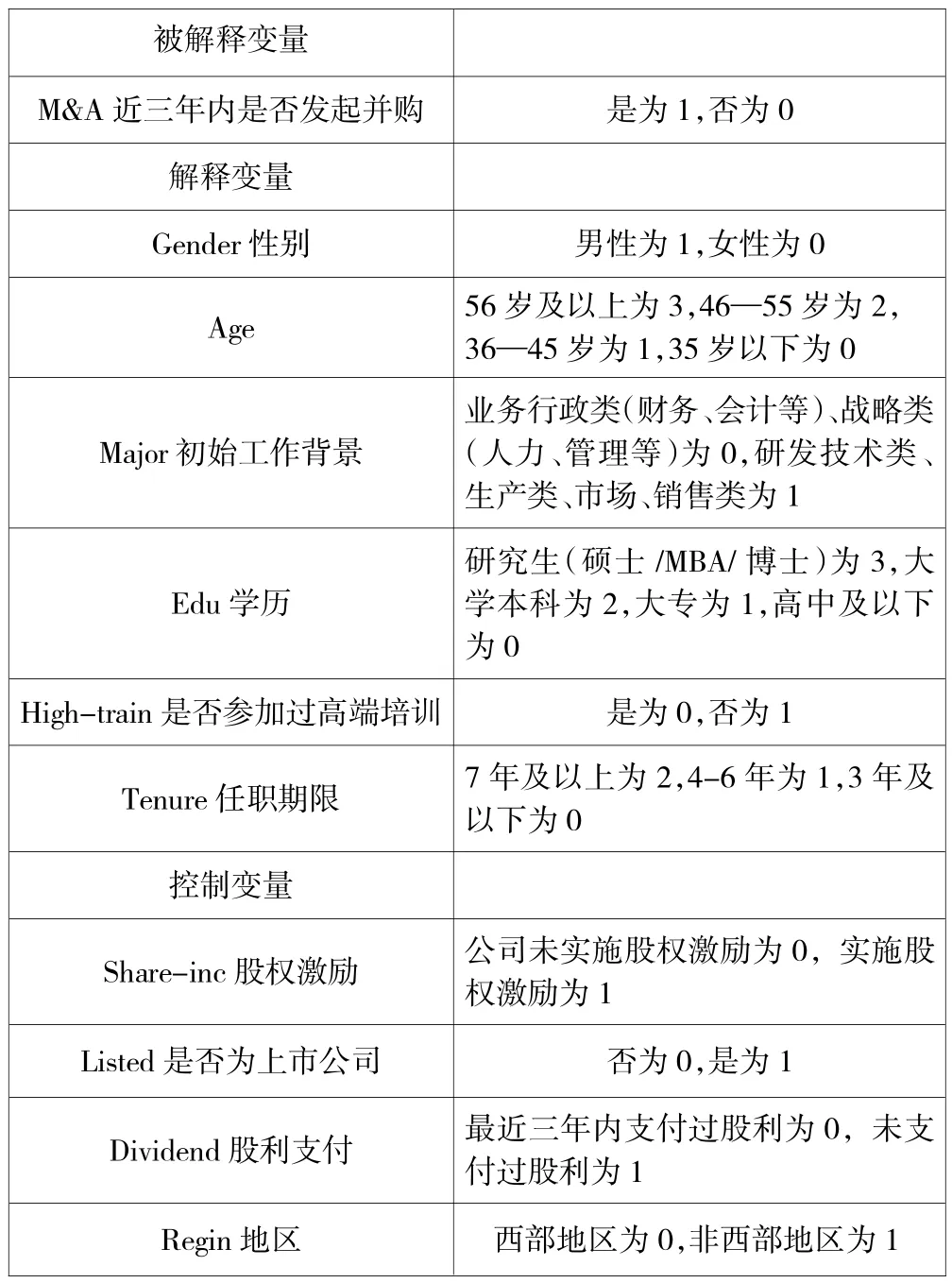

M&A=α0+α1Gender+α2Age+α3Major+α4Edu+ α5High-train+α6Tenure+α7Share-inc+α8Listed+α9Dividend+a10Regin+u

其中变量说明如表1所示。

表1 变量说明

2、样本选择

本文以问卷调查的方式收集数据。调查对象为上海交通大学总裁班和北京大学总裁班两班内中小企业的企业家;调查内容分为两部分:被调查对象的基本情况和企业并购相关情况。通过当堂发放问卷的方式在2014年12月份至2015年1月份共发放240份问卷,获得59份有效问卷,有效问卷回收率为24.58%。其中,最近三年内发起过并购的公司为16.95%,被调查对象中有33名男性企业家,占比为55.93%。

五、实证结果与分析

本文运用SPSS19.0进行数据的处理和分析,采用多元回归分析对假设进行验证。回归结果如表2所示。

Gender的系数为正,且在1%的水平上显著,说明男性企业家更容易发起并购,从而支持了假设H1。

Major的系数为负,且在10%的水平上显著,说明初始专业背景为业务行政类及战略类的企业家更倾向于发起并购,从而拒绝假设H3。导致这种情况的原因可能是这类企业家相对于技术研发及市场销售类企业家,他们有更广阔的视野,能更迅速接受公司及行业发展信息,从中发现公司的发展机会,因而更倾向于发起并购。

High-train的系数为正,且在10%的水平上显著,说明参加过高端培训的企业家更倾向于发起并购,拒绝了假设H5。其原因可能是参加高端培训的企业家来自不同行业,也给彼此带来了更多的投资机会,从而增加了企业家发起并购的可能性。

Tenure的系数为负,且在1%的水平上显著,说明任期越长,企业家越不会发起并购,从而验证了假设H6。

Age和Edu的系数为负,虽然系数不显著,但H2和H4得到了初步验证。

六、结论

表2 回归结果

本文通过文献回顾提出与并购决策相关的企业家的几个特征,对其进行回归分析,得出的主要结论为:中小型企业中男性企业家更倾向于发起并购,原因是男性更具有攻击性;初始工作背景为业务行政类及战略类企业家更倾向于发起并购,原因可能是这类企业家由于专业背景的综合性,相对于技术研发及市场销售类企业家,他们有更广阔的视野,能更快接受公司及行业发展信息,从中发现公司的发展机会,另外这类企业家在开始工作的时候,接触到的基本都是比较繁琐,杂乱的事务,这对他的视野也会产生影响;参加过高端培训的企业家更倾向于发起并购,其原因可能是参加高端培训的企业家来自不同行业,也给彼此带来了更多的投资机会,从而增加了企业家发起并购的可能性,而且目前高端培训关于资本运作的课程越来越多,越来越精细和专业,同样会给企业家更多启示;任期越长,企业家的阅历更丰富,考虑的更加全面,更关注企业的健康长久发展,越倾向于谨慎对待并购。从上述结果可以发现,企业家特征的确影响着并购决策,但并购毕竟是企业一项非常重要的投资决策,需要专业人员或机构的协助才能顺利完成,所以企业家在接受高端培训后,虽然获得了更多的投资机会,但仍需慎重考虑,向专业的机构咨询,寻求相应的指导。

参考文献

[1]傅强、方文俊:管理者过度自信与并购决策的实证研究[J].商业经济与管理,2008(4).

[2]姜付秀、张敏、陆正飞、陈才东:管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1).

[3]李善民、陈文婷:企业并购决策中管理者过度自信的实证研究[J].中山大学学报(社会科学版),2010(5).

[4]史永东、朱广印:管理者过度自信与企业并购行为的实证研究[J].金融评论,2010(2).

[5]汤颖梅、王怀明、白云峰:CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J].中国科技论坛,2011(10).

[6]薛跃、陈巧:CEO特征对R&D投入的影响——基于中国制造业上市公司的实证分析[J].华东师范大学学报(哲学社会科学版),2014(6).

[7]许晓芳、方略:CEO性别会影响公司现金持有行为吗[J].山西财经大学学报,2013(11).

[8] Bradley,M.,Desai,A.and Kim,E.H.Synergistic Gains from Corporate Acquisitions and their Division between the Stockholders of Target and Acquiring Firm [J].Journal of Financial E-conomics,1988(21).

[9] Barber B M,Odean T.Boys will be Boys:Gender,Overconfidence,and Common Stock Investment[J].The Quarterly Journal of Economics,2001(116).

(责任编辑:胡婉君)