风险互换型保兑仓模式的协调性研究

2016-04-15李军柱

林 强, 王 欢, 李军柱

(天津大学管理与经济学部,天津300072)

风险互换型保兑仓模式的协调性研究

林强, 王欢, 李军柱

(天津大学管理与经济学部,天津300072)

摘要:保兑仓融资在改善供应链资金流方面发挥了重要作用,但在市场需求不确定且受到零售商销售努力水平影响的情况下,制造商对未销货物承诺全额回购的传统保兑仓模式难以协调。该研究目的就是探究这一问题的本质原因,并提出解决方案。采用制造商和零售商的供应链构建了模型,分析了传统保兑仓模式下的供应链协调性,提出了风险互换型保兑仓模式,并验证了这种模式下的供应链的协调性。结果表明,传统保兑仓模式不能协调供应链,其原因就是期望边际收益、边际成本在供应链成员间的分配不合理,而风险互换型保兑仓可以协调供应链之间的关系。

关键词:供应链协调; 保兑仓融资; 需求不确定; 销售努力; 期望边际收益; 期望边际成本

保兑仓融资是供应链金融的一种,它是核心企业(制造商)用以解决下游中小零售商资金问题的重要工具。一般情况下,制造商选择一家银行作为合作伙伴,并从自己控制的供应链中选择一部分关系较好、资质较高的零售商来提供保兑仓融资服务。当这些零售商需要从制造商采购时,如果资金不足则可以向银行申请贷款。如果贷款金额不超过制造商及银行针对其设定的额度,并且零售商提供了一定的保证金,则银行会以承兑汇票的形式代零售商将货款支付给制造商从而取得货权,零售商在银行的监管下不断赎取货权以进行销售。销售期末,对于未能销售的货物,制造商有义务从银行进行回购。通过保兑仓融资,制造商能够迅速取得销售回款,有资质的零售商可以实现先采购后付款,银行在控制风险的前提下获得了金融收益(手续费),这是一个三方共赢的金融创新模式。然而,制造商在银行要求下承诺对未销货进行回购,这就分散了零售商的积压风险,使得零售商倾向于超量订货,这就造成了供应链的不协调。

一、 供应链协调研究综述

供应链协调研究已经取得了非常多的进展,契约协调是其中的主要方面。供应链契约协调研究建立在Pasternack[1]的理论之上,即在面临报童问题的供应链中,分散决策下的订货量劣于集中决策下的最优订货量。Cachon[2]对报童问题的契约协调进行了文献综述,将供应链契约归纳为批发价格契约、收益共享契约、销售返利契约、数量柔性契约、数量折扣契约和回购契约等多种形式。这之后,供应链契约协调领域的研究向更深、更广拓展。一些学者增加了新的假定条件,He等[3]研究了需求依赖销售价格和零售商努力下的供应链协调机制; Cao等[4]研究了成本信息不对称下的供应链协调机制;Choi[5]研究了零售商风险规避下的供应链协调机制。

此外,一些学者将供应链结构的研究范围进行了进一步拓展,Jaber和Goyal[6]同时考虑了三层供应链和多供应商、多零售商因素,得到了这种复杂结构下供应链成员之间如何博弈;高鹏、谢印成和高杰[7]在三级供应链的基础上又叠加了逆向物流因素构成闭环供应链,基于此分析成员企业之间的协调情况;Chen、Zhang和Sun[8]研究了“传统渠道与电子商务”双渠道下的供应链协调机制。

近年来,资金约束下的供应链协调研究进展迅速,主要表现在两个方面,即采用内部融资和采用外部融资。Huang[9]应用EOQ模型研究了零售商在延迟支付融资下的最优订货策略。Chen和Wang[10]应用报童模型研究了延迟支付融资下的制造商—零售商供应链的协调机制。Lai、Debo和Sycara[11]假定供应链成员存在破产风险,在外部银行融资的情况下,研究了供应链成员与银行的协调。Kouvelis和Zhao[12]拓展了Lai、Debo和Sycara的研究,假定零售商可以选择内部融资和外部融资,研究了核心企业的融资契约设定策略和零售商的融资契约选择策略。

作为解决供应链资金约束的有效有段,供应链金融的研究也取得了许多成功。罗齐和朱道立[13]提出了基于第三方物流的供应链金融模式——融通仓。之后,在融通仓的基础上,逐渐发展出保兑仓融资模式。白少布和刘洪[14]研究了保兑仓融资模式下供应链成员的风险和收益情况。林强和李苗[15]研究了保兑仓融资模式下供应链采用收益共享契约时的参数设计问题。

二、 参数设定及模型假定

1. 参数设定

c为制造商单位生产成本;w为制造商单位批发价格;p为零售商单位售价;v为单位商品的处理残值;q为零售商订货量;f为银行收取的手续费费率;e为零售商销售努力水平;D(e)为市场需求量;S(q,e)为期望销售量;g(e)为零售商努力成本;ΠSC为供应链整体期望利润;ΠM为制造商期望利润;ΠR为零售商期望利润。

2. 模型假设

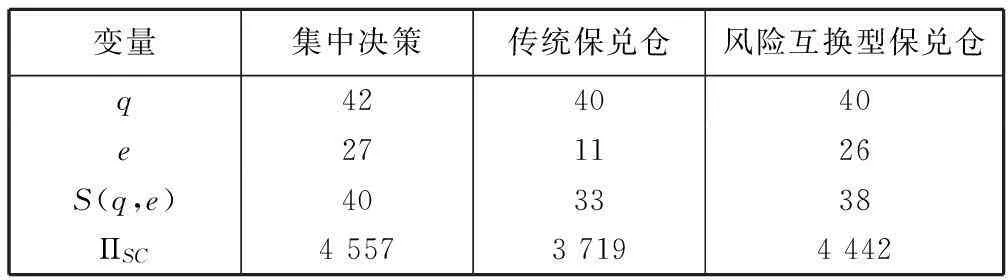

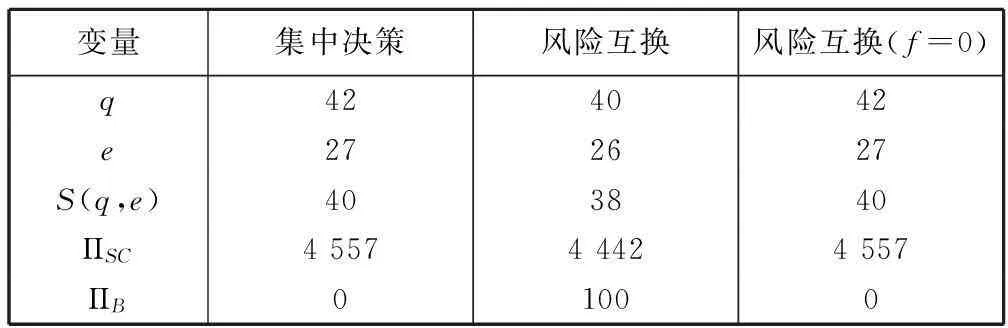

(1)双方签订批发价格契约进行货物购销,v (2)市场需求是不确定的,且受零售商销售努力水平e的影响,设其为D(e)=y(e)+ξ,其中y(e)是关于销售努力水平e的可微且单调递增的凹函数,ξ表示需求中的随机变量,ξ的概率密度函数和分布函数分别为f(ξ)和F(ξ),假定F(ξ)是可微且单调递增的凹函数,且F(0)=0。 (3)制造商和零售商都了解市场需求函数,但制造商不能观察零售商的销售努力水平。 (4)期望销售量为S(q,e),即订货量与需求量中的较小者的期望值,显然S(q,e)是关于订货量q和销售努力水平e的二元凹函数。 (5)零售商努力成本为g(e),是关于销售努力水平e的可微且单调递增的凸函数,且g(0)=0。 (6)库存成本和缺货成本为0。 (7)不考虑资金的时间价值。 (8)零售商自有资金足够支付保证金。 三、 集中决策供应链的最优订货量和销售努力水平 考虑制造商和零售商集中决策的情况,这种情况下供应链只需要决策订货量q和销售努力水平e。 供应链整体期望利润为 ΠSC=(p-v)S(q,e)-(c-v+wf)q-g(e) (1) 给定销售努力水平e,供应链最优订货量为q0(e),那么有 (2) 给定订货量q,供应链最优销售努力水平为e0(q),那么有 (3) 联立式(2)和式(3),得到的解(q0,e0)即为集中决策供应链的最优订货量和销售努力水平。 将分散决策供应链得到的订货量和销售努力水平与集中决策下的最优值相比,就可以验证该供应链是否达到了协调。 四、 传统保兑仓融资模式下的分散决策供应链协调 假定的传统保兑仓融资模式下,制造商和零售商进行Stackelberg主从博弈,首先制造商决策单位批发价格w,然后零售商决策订货量q和销售努力水平e。 零售商期望利润为 ΠR=(p-w)S(q,e)-g(e)-wqf (4) 制造商期望利润为 ΠM=(w-v)S(q,e)-(c-v)q (5) 给定单位批发价格w和销售努力水平e,零售商最优订货量为q1(e),那么有 (6) 给定单位批发价格w和订货量q,零售商最优销售努力水平为e1(q),那么有 (7) 综上所述,在传统保兑仓融资模式下,分散决策的供应链既无法协调订货量也无法协调销售努力水平。 五、 实行风险互换的保兑仓融资模式下的分散决策供应链协调 从成本、收益匹配的角度出发进行分析要注意以下几个方面:一是要想实现供应链协调,那么销售努力相关的期望边际收益、期望边际成本应该全部由零售商获得、承担;二是订货相关的期望边际收益、期望边际成本应该由双方共同获得、承担(因为需求的一部分是随机的,不受任何一方影响)。 那么解决方案应该是双方签定一个风险互换协议,具体操作分为两部分:一是零售商补偿制造商全部期望回购风险(零售商可获得提高努力可能带来的全部期望边际收益并承担全部期望边际成本);二是制造商补偿零售商由于市场波动而非不努力导致的积压风险(零售商可与制造商共享增加订货可能带来的期望边际收益并共担期望边际成本)。 相较传统保兑仓融资模式,增加假定如下:零售商按每单位商品w-v补偿制造商回购风险,制造商按每单位高品a(该参数由制造商与w同时制定)补偿零售商积压风险(c>w-a)。 那么,制造商应获得的全部补偿为(w-v)[q-S(q,e)],零售商应获得的全部补偿为a[q-S(q,e0)](此处努力水平取集中决策下的最优值e0,使得该补偿不会影响零售商提高销售努力水平的积极性,且激励其付出最优努力水平值e0,使得该补偿不会影响零售商提高销售努力水平的积极性,且激励其会出最优努力水平值e0) 1. 零售商的决策 零售商期望利润为 ΠR=(p-v)S(q,e)-(w-v-a+wf)q-aS(q,e0)-g(e) (8) 制造商期望利润为 ΠM=(w-c-a)q+aS(q,e0)+(w-v)[q-S(q,e)] (9) 给定单位批发价格w、单位积压风险补偿a和订货量q,零售商最优销售努力水平为e4(q),那么有 (10) 给定单位批发价格w4、单位积压损失补偿a4和销售努力水平e4,零售商最优订货量为q4(e),那么有 (11) 在上述实行风险互换的保兑仓融资模式下,零售商的最优决策与集中决策下相同,也就是该方案可以协调分散决策的供应链。 2. 制造商的决策 (12) 制造商期望利润为 (13) 供应链整体期望利润为 (14) 显然,ΠR(q0,e0)=μΠSC(q0,e0)-(1-μ)g(e0),ΠM(q0,e0)=(1-μ)ΠSC(q0,e0)-μg(e0)。 由于μ可以取(0,1)中的任何值,所以制造商通过调节μ(表现为w和a的变化)就可以做到在保证零售商获得保留利润的前提下使自己的收益最大化。 六、 实例分析 M公司为大型水泥生产企业,R公司是M在某地区的长期合作经销商,双方一般签订批发价格契约进行货物购销。该地区市场对水泥的需求是不确定的且受到R公司销售努力水平的影响。M公司拥有较高资信,R公司资金短缺且由于资信较低无法进行常规贷款。M公司出于扩大销售和保障收款的需要,R公司出于批量采购优惠和降低融资成本的需要,共同决定引入银行保兑仓融资。M公司的开户行B银行在考量双方资信情况后,决定向双方提供该项融资服务,融资周期为6个月。 对各种方案下进行求解,得到结果见表1。 表1 各方案对比 集中决策下,最优订货量为42万吨,最优销售努力水平为27;供应链整体利润为4 557万元。与之相对比,传统保兑仓融资下,销售努力水平显著小于最优值,无法协调供应链;而实行风险互换的保兑仓融资下,订货量及销售努力水平基本等于最优值,基本可以协调供应链。 实行风险互换的保兑仓融资既可以协调销售努力水平又可以协调订货量。由表1可知,其订货量和销售努力水平均略小于最优。假定风险互换方案下的f为0,得到结果见表2。 表2 风险互换方案与集中决策方案的差异分析 由表2可知, B银行会从供应链整体利润中分走一部分手续费wqf,这就降低了供应链成员订货和努力的激励。当然,为了优化供应链资金流,这样的微小成本在可接受范围内。 七、 结语 针对一个由单制造商和单零售商组成的供应链,在市场需求不确定且受到零售商销售努力水平影响的假定下,分析了传统保兑仓融资模式下的供应链协调性,及造成这一结果的原因,在此基础上提出了风险互换型保兑仓模式,并验证了供应链协调性。研究表明传统保兑仓融资模式既不能协调订货量又不能协调销售努力水平,其原因是期望边际收益、边际成本在供应链成员间的分配不合理。要想实现供应链协调,那么销售努力相关的期望边际收益、期望边际成本应该全部由零售商获得、承担;订货相关的期望边际收益、期望边际成本应该由双方共同获得、承担。基于这一原则,本文提出了风险互换型保兑仓模式,将积压风险和回购风险在制造商和零售商之间进行互换。研究证明这一模式既能够协调订货量又能够协调销售努力水平。 本研究未考虑银行的决策,以及资金的时间价值,所以有其局限性。当考虑银行的决策时,银行对于信用额度及手续费费率的决策会与供应链成员间的运营决策相互影响;当考虑资金的时间价值时,核心企业及零售商的利润函数将发生变化,其决策也会相应改变。这些都是值得进一步关注和深入研究的重要课题。 参考文献: [1]Pasternack B A. Optimal pricing and return policies for perishable commodities[J].MarketingScience, 1985, 4(2): 166-176. [2]Cachon G P. Supply chain coordination with contracts[J].HandbooksinOperationsResearchandManagementScience, 2003(11): 227-339. [3]He Y, Zhao X, Zhao L, et al. Coordinating a supply chain with effort and price dependent stochastic demand[J].AppliedMathematicalModelling, 2009, 33(6): 2777-2790. [4]Cao E, Ma Y, Wan C, et al. Contracting with asymmetric cost information in a dual-channel supply chain[J].OperationsResearchLetters, 2013, 41(4): 410-414. [5]Choi T M. Game theoretic analysis of a multi-period fashion supply chain with a risk averse retailer[J].InternationalJournalofInventoryResearch, 2013, 2(1): 63-81. [6]Jaber M Y, Goyal S K. Coordinating a three-level supply chain with multiple suppliers, a vendor and multiple buyers[J].InternationalJournalofProductionEconomics, 2008, 116(1): 95-103. [7]高鹏,谢印成,高杰.考虑专利许可费的三级闭环供应链协作机制[J].工业工程, 2013, 16(4): 14-19. [8]Chen J, Zhang H, Sun Y. Implementing coordination contracts in a manufacturer stackelberg dual-channel supply chain[J].Omega, 2012, 40(5): 571-583. [9]Huang Y F. Optimal retailer’s ordering policies in the EOQ model under trade credit financing[J].JournaloftheOperationalResearchSociety, 2003, 54(9):1011-1015. [10] Chen X, Wang A. Trade credit contract with limited liability in the supply chain with budget constraints[J].AnnalsofOperationsResearch, 2012, 196(1): 153-165. [11] Lai G, Debo L G, Sycara K. Sharing inventory risk in supply chain: The implication of financial constraint[J].Omega, 2009, 37(4): 811-825. [12] Kouvelis P, Zhao W. Financing the newsvendor: Supplier vs. bank, and the structure of optimal trade credit contracts[J].OperationsResearch, 2012, 60(3): 566-580. [13] 罗齐,朱道立.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济, 2002, 16(2): 11-14 [14] 白少布,刘洪.基于供应链保兑仓融资的企业风险收益合约研究[J].软科学, 2009, 23(10): 118-122. [15] 林强,李苗.保兑仓融资模式下收益共享契约的参数设计[J].系统科学与数学, 2013, 33(4): 430-444. A Risk-Swap Confirming Warehouse Financing for Supply Chain Coordination Lin Qiang, Wang Huan, Li Junzhu (College of Management and Economics, Tianjin University, Tianjin 300072, China ) Abstract:Confirming Warehouse Financing (CWF) has shown great benefit in improving supply chain efficiency in cash flow. However, when the customer demand is uncertain and affected by the retailer’s sales effort, CWF, typically requiring a 100% buyback, fails to coordinate the supply chain. To understand the root cause of supply chain inefficiency and propose a solution, a Manufacturer-Retailer supply chain model is established, and the chain efficiency under traditional CWF is examined. Then a risk-swap CWF is raised and the supply chain efficiency under it is examined. The result shows that traditional CWF cannot coordinate the supply chain because of irrational allocation of expected marginal revenue and expected marginal cost among supply chain partners, and that the raised risk-swap CWF can coordinate the supply chain. Keywords:supply chain coordination; confirming warehouse financing; uncertain demand; sales effort; expected marginal revenue; expected marginal cost 中图分类号:F274 文献标志码:A 文章编号:1008-4339(2016)01-017-05 通讯作者:林强,qianglin@tju.edu.cn. 作者简介:林强(1971— ),男,博士,副教授. 基金项目:国家自然科学基金资助项目(71271152). 收稿日期:2014-10-27.