论货币量、价格水平与税收的联动关系

2016-04-14庞凤喜张丽微

庞凤喜 张丽微

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

论货币量、价格水平与税收的联动关系

庞凤喜张丽微

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

摘要:理论上而言,若货币流通速度相对稳定,而货币量超经济快速增长,则必然引起价格水平的上涨,且在以商品劳务税为主体税种的税制结构下,这一同向变动关系将直接传递到税收。本文通过构建协整模型,证实了我国货币量、价格水平与税收之间存在的正向联动关系,如果将我国CPI统计口径存在一定缺陷,且长期被低估的情况考虑在内,这一联动关系将更加明显。在经济新常态下,我国应努力降低以价格为计税依据的商品劳务税占比,优化税制结构,以减轻企业和居民税收负担,诱导货币资金从房地产市场、股票市场流向实体经济。同时,应有效控制货币发行量和银行流动性规模,使货币量与经济增长相匹配,以降低通胀的潜在风险。

关键词:货币量;价格水平;商品劳务税;宏观税负

一、引言

理论上而言,货币供应量相对于经济发展水平的超发或不足,会引起货币供求关系的变动,进而通过商品和劳务的生产、交换和消费影响到产品市场,并直接表现为一般物价水平的上涨或下跌[1]。而价格水平的变动又会引起名义国民收入变化,进而影响到以国民收入为计税基础的税收收入[2](P12—19)。自1978年以来,我国货币供应量一直以远超GDP的速度增长,到1995年广义货币量(M2)的规模增加至6.1万亿元,而2014年M2的绝对量更是高达122.8万亿元,是1995年的20.2倍。根据相关统计,截止到2012年末,我国M2总量达97.4万亿元,换算成美元约15.5万亿,接近全球货币供应总量的1/4,也是同期美国的1.5倍,日本的1.7倍,甚至超过整个欧元区的规模①。相应地,M2与GDP的比值亦从1978年的0.28上升到1995年的1.00,到2013年达到峰值1.95,在所有G20国家中,经济的“货币化”水平最高②。同一时期,我国物价水平、税收收入也表现为持续增长的态势,在以商品劳务税为主体税种的税制结构下,这无疑受到了货币量快速增加的影响,其直接结果就是税负增加,企业利润空间压缩,居民消费难以增加,长期而言,实体经济必然会出现滑坡,而资本的逐利性也将引导大量货币资金流入虚拟经济。从2014年开始,我国货币供应量增速略有下降,反映一般物价水平的CPI指数涨幅也不大,但这并非意味货币量过度增长、规模过大的问题及其对物价水平的影响已不复存在。相反,增速仍远超GDP的货币发行量及大规模的银行流动性创造,已导致货币存量过高,而物价的上涨效应并不明显,主要是因为房地产市场、股票市场吸收了过剩的流动性。近10年来,我国住房价格的暴涨,以及股市的阶段性“火爆”就是最好的例证。而当货币资金开始从虚拟经济大量流向实体经济时,物价上涨的潜在风险将会表现出来。因此,厘清货币量、价格水平与税收的联动关系,对引导税制改革、制定货币政策以激活实体经济,寻求新的经济增长动力有着重要的意义。

关于货币量、价格水平与税收的关系,国内外学者大多侧重于对前二者或后二者之间的关系单独进行研究。其中,学者们对货币与价格关系的研究多以“费雪交易方程式”和货币数量论为基础[3](P201)。Mc Candless和Weber(1995)研究了110个国家将近30年的产出增长率、平均通胀率和货币供给量增长率之间的关系,认为长期内货币增长率和通胀率之间高度相关[4]。Mish kin(2001)通过对加拿大1971~1999年的数据进行实证分析,认为货币供应量变动在短期内能有效解释物价水平波动,即货币供应量与物价水平存在一定的同向变动关系[5]。国内学者亦对这二者之间的传导机制进行了研究,大多数认为,货币供给的变动会影响产出与物价,但对其作用的大小、时滞及作用方式存在分歧。邹至庄、Yan Shen(2004)利用货币数量论公式作为模型,对我国1954~2002年的数据进行了计量检验。结果显示,虽然1979年前后经济体制不同,但是,货币供给与价格之间的效应并没有显示出明显的结构变化,脉冲响应函数显示货币冲击在长期都转化为价格效应,其研究结果支持货币数量论[6]。而对价格与税收之间相互关系的研究,大多数学者是从税收经济学角度出发进行讨论的。K. Peren Arin(2005)运用美国的相关数据进行实证分析,发现物价水平与税收之间存在着相互影响,体现为物价上升会直接带来税收总额的增加,而直接税与间接税也会对CPI产生不同影响[7]。张伦俊(2001)对1986~1997年税收收入与价格之间的关系进行了定量分析,认为虽然在影响税收收入的众多因素中,经济增长是首要因素,但税收收入中价格水平的影响也不可低估[8]。胡怡建等(2011)认为我国独特的税制结构,导致税收与价格之间形成了特殊的依存关系,即价格上涨导致税收超常增长,而超常增长的税收也要通过价格消化。而隐含在商品和劳务价格中的间接税在价格构成中占比过高,必然导致我国商品价格畸高[9][10][11][12]。张培森、付广军(2003)的研究表明,税收增长受经济增长和价格的影响最为直接和显著,相对于GDP的增长,物价水平对税收收入增长的影响更强[13]。综合已有的研究成果来看,虽然已普遍证实货币供应量与物价水平之间存在高度相关性,对价格水平与税收关系的研究也证实了价格水平变动必然会对税收产生影响,但已有研究中将货币量、价格水平与税收衔接在一起综合研究的成果较为鲜见。本文在已有研究的基础上,基于我国长期以商品劳务税为主体税种的税制结构现实,将三者结合起来分析,拟对其基本关系和传导机制进行阐释和检验,以引起学界对这一重大理论与现实问题的关注,并为三者基本关系的引致效应分析奠定基础。

二、货币量、价格水平与税收的一般理论分析

(一)货币供应量、价格与税收的基本关系

依据费雪提出的交易方程式:MV=PT,一般物价水平(P)取决于流通的货币数量(M)、货币流通速度(V)以及商品的交易数量(T)三个因素。若V和T不变,则P随M正比变动,即价格水平变动完全由货币数量的变动决定,货币量的增加必然引起商品价格的上涨[14](P160)。货币主义学派代表人物弗里德曼建立的货币需求函数:M/P = f(y,w,rm,…,u)也反映了货币供给量与价格之间的同向变动关系。在其他条件不变的情况下,式中P的高低和货币价值的大小由一国的货币数量M所决定,货币数量增加,物价随之正比上涨,反之则相反[15](P311—313)。同时,税收以商品和劳务为最终征收来源,商品、劳务价格的变动必然会对其产生直接影响。这种影响不仅有价格对单个税种形成的直接影响,还有其通过影响经济发展对税收造成的间接影响(靳连峰,2006)[16]。价格的波动(或升降)对税收收入的影响主要体现在:物价水平上升引起纳税人的商品销售收入额或营业额按当年价格的计算值增加,从而导致税收收入增加;反之,则税收收入减少。综上所述,货币供应量、价格水平与税收三者之间在理论上存在着传递性的、同向的联动关系。

(二)货币量、价格与不同税类税种的具体关系

由于不同税种的计税方法不同,因此,货币量、价格对不同税类、税种的影响并不相同。具体来说:

1.商品劳务税与价格水平关联度相对较高。商品劳务税中增值税、营业税和消费税是我国最为主要的税种,基本上均实行与价格直接挂钩的征收方式,受价格变动的影响较大[17]。其中:增值税以增值额为课税对象,而就一个商品生产经营的全过程而言,增值额则大体相当于该商品制造和流通过程中的商品总值,因此,增值税实际可核算为对产品最终价值的一次性征收,其税额应是依据适用税率对销售收入计算得到。消费税体现为对特定消费品的一种选择性征收,虽分别采用从价和从量征收,但后者占比较小,因此,基本体现为依据一定的税率对应税消费品的销售额计算征收。营业税是以提供应税劳务、转让无形资产或销售不动产而获得的营业额为计税依据的一种税,应纳税额的计算形式与消费税类似,各税目一般都是依据全部营业额计算征税,而营业额与价格直接相关。可见,增值税、营业税和消费税的形成机制基本类似,均可以表示为:

T = CS×RS= (QS×PS) ×RS

其中,T表示应纳税额,CS表示产品销售额或应税营业额,RS为适用的各种税率,QS表示销售产品或提供应税服务的数量,PS表示销售产品或提供应税服务的价格。这一表达式说明,增值税、消费税或营业税都受到销售产品或应税服务价格的影响,且价格对他们的影响是直接的、正向的。

2.所得税与价格水平关联度相对较低。我国所得税主要包括企业所得税和个人所得税。其中:企业所得税主要是以纳税人的产品销售收入或者劳务收入扣除企业成本后的余额为计税依据。该税种税收收入的形成机制可以表示为:

TC= (QO×PO-QI×PI-E) ×RC

其中,TC为企业所得税收入,QO、QI分别表示销售产品或劳务数量和投入原材料数量,PO、PI分别表示销售产品价格和原材料价格,E表示企业产品成本以外的扣除项目,主要包括营业、管理等费用,相对于产品而言基本属于固定成本,为简化起见,这里将其假定为常量,RC为企业所得税适用税率。可以看出,企业所得税同时受到销售产品和原材料两种价格的影响,与PO成正向的非线性比例关系,与PI的关系则反之。

在个人所得税中,不同税目受价格的影响不同。一般来说,工资薪金主要由工资政策、企业盈利水平等因素决定,随价格的直接变化较小。利息股息红利所得、劳务报酬所得与工资薪金类似。稿酬、特许权使用费、财产租赁和财产转让等所得则更多地取决于其内在价值和市场供求,受价格的影响较小。个体工商业户的生产经营所得和承包承租所得,与企业所得税具有类似的性质,在一定程度上受到价格的影响。

3.财产税与价格水平关联度不显著。财产税类计税依据不直接与价格挂钩,受其他因素的影响,无法在短期内随时随价格变动而频繁变动,受价格变动的影响不太明显。其中,房产税受其原始价值影响较大,车船使用税、城镇土地使用税等税种的计税依据和适用税率相对稳定,这些税种与价格基本上没有直接关系,受价格的间接影响相对较小。

综上所述,从各税类与价格的关系来看,商品劳务税受价格影响最大,所得税次之,财产税最小。在实行以商品劳务税为主体税种的税制结构模式下,货币供应量不断增加→价格上涨→税收收入增加的传导机制更为明显,或者说货币量与价格水平的正相关关系对税收的影响更明显。货币量、价格水平与税收三者之间的传递链条可以表述为:货币供应量的增加首先将在货币市场中直接表现为货币的“供>求”,进而传递到商品市场中表现为商品价格的上升,这意味着以价格为计算基础的销售收入也会随之增加,最终导致增值税、营业税和消费税等与价格或销售收入直接相关税种收入的增加。

三、变量选择及模型建立

本文主要通过建立协整模型来分析在商品劳务税为主体税种的税制结构下,我国货币供应量、价格水平及税收的联动关系。由于企业所得税也受到价格一定的影响,但这并不影响本文主要以商品劳务税为主体税种的税制结构下三者关系的研究结果,因此,也将其一并考虑在内。在变量指标选取中,货币供应量通常可选取现金流通量(M0)、狭义货币量(M1)及广义货币量(M2),其中,M1为M0与活期存款之和,M2为M1与居民储蓄存款、企业定期存款之和。价格水平通常采用消费者价格指数(CPI)或生产者价格指数(PPI),税收指标采用税收收入(包括增值税、消费税、营业税及企业所得税)。

(一)变量确定

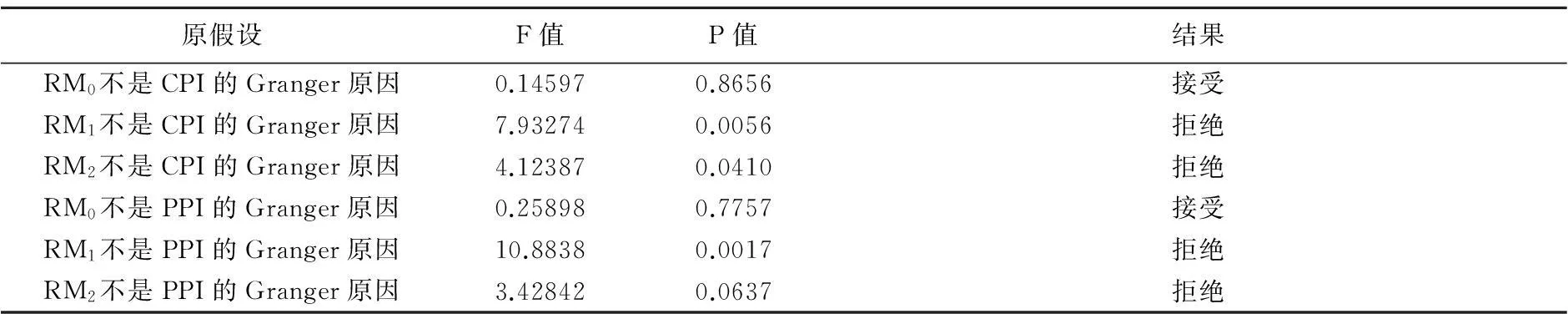

为了选定合适的货币量及价格水平指标,本文对货币量M0、M1、M2的增长率(分别用RM0、RM1、RM2来表示)与CPI、PPI指数进行相关性系数及格兰杰检验,结果如表1和表2所示。可以看出,RM0与CPI、PPI指数不存在Granger因果关系,RM1、RM2与CPI、PPI指数之间都存在单向的Granger因果关系,因此,M1、M2对物价水平的影响更为显著。同时,RM2与CPI、PPI指数的相关系数高于RM0、RM1。综合比较来看,相对于对价格水平的影响,M2要优于M0、M1。从相关系数比较看,CPI指数与货币供应量的关联度比PPI指数更密切,选择CPI指数作为价格水平指标更为合适。

表1 RM0、RM1、RM2与CPI、PPI的相关性系数(1994~2014)

表2RM0、RM1、RM2与CPI、PPI的Granger 因果关系(1994~2014)

原假设F值P值结果RM0不是CPI的Granger原因0.145970.8656接受RM1不是CPI的Granger原因7.932740.0056拒绝RM2不是CPI的Granger原因4.123870.0410拒绝RM0不是PPI的Granger原因0.258980.7757接受RM1不是PPI的Granger原因10.88380.0017拒绝RM2不是PPI的Granger原因3.428420.0637拒绝

(二)模型检验及建立

本文所使用的计量工具是协整分析,其理论及方法由Engle和Granger(1987)提出,用于分析两个或两个以上的非平稳时间序列之间的长期均衡关系。本文通过构建我国广义货币量(M2)、价格水平(CPI)及税收收入(TAX)的协整估计模型,考察三者之间的联动关系。并构建协整关系中常用的向量自回归(VAR)模型,以通过脉冲响应函数和方差分解进一步分析货币量、价格水平与税收的变动影响关系。具体模型如下:

Yt= Γ0+ Γ1Yt-1+ Γ2Yt-2+… + ΓpYt-p+ εt(t = 1,2,…,T)

其中,Yt=[TAX,CPI,M2],Γ0,Γ1,Γ2,…,Γp分别为滞后向量的系数矩阵,p是滞后阶数,T为样本容量,冲击向量εt是白噪声向量。

模型中广义货币量(M2)、税收收入(TAX)均为当月同比增长率,价格水平(CPI)为月同比涨幅指标,变量指标均为月度数据,样本区间选取为2002年1月~2014年12月。所用数据来源于《中国统计年鉴(2015)》及EPS全球统计数据库。

1.数据处理及平稳性检验。由于模型中3个变量指标均为月度时间数据,需对各变量消除季节因素和不规则因素,这里采用censusX_12 方法。另外,通常情况下大多数经济数据的时间序列具有一定的时间趋势,是“非平稳”序列,在检验各变量之间是否存在协整关系之前,应先检验变量的非平稳性及其单整阶数。本文采用计量分析中常用的ADF(Augment Dickey-Fuller)和PP(Phillips-Perron)检验方法对广义货币量、价格水平与税收收入各变量序列及其一阶差分序列进行了单位根检验。通过Eviews7.2软件检验结果显示原各序列不平稳,但经过一阶差分后,各序列均在1%的显著性水平下拒绝原假设,为平稳序列。因此,M2、CPI、TAX各变量均为一阶单整序列,即I(1)序列。

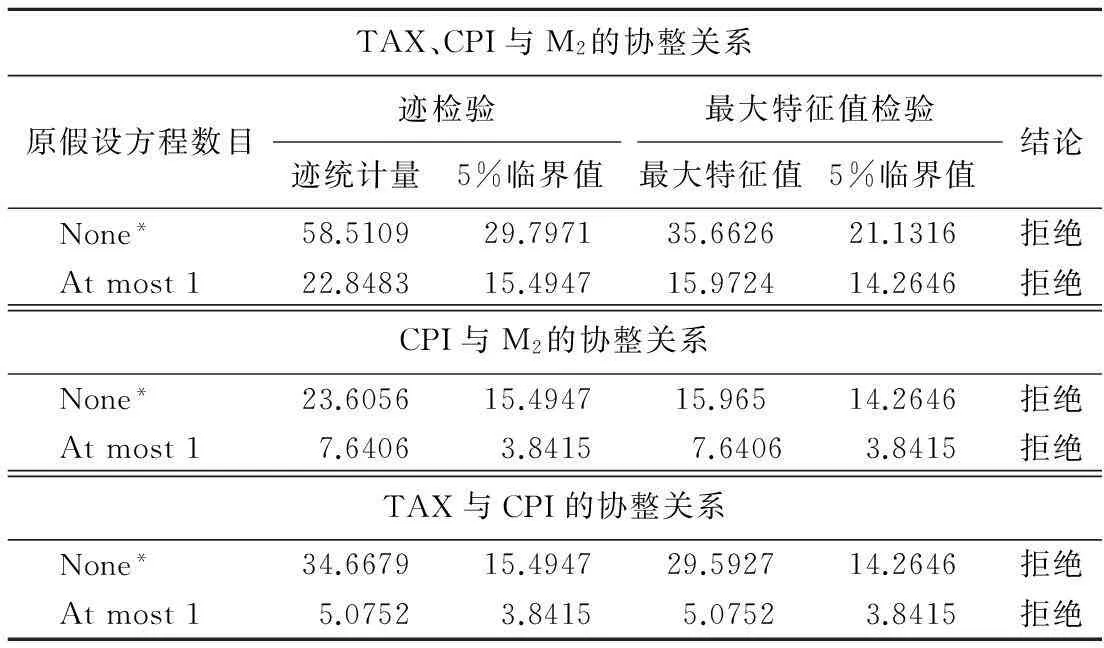

2.模型的协整检验。通过上述单位根检验,已证实了广义货币量、价格水平与税收收入3个变量都是一阶单整时间序列,则在各变量间可能存在长期稳定的均衡关系,可以进一步通过协整检验来确定。本文采用常用于检验多变量之间协整关系的Johansen检验,通过检验模型的回归系数来确定系统变量之间是否存在一定的协整关系。这里选择协整均衡项含有截距项但不含趋势项的模型形式,对由广义货币量、价格水平与税收收入组成的三元变量系统进行检验,具体Johansen检验的迹统计量和最大特征值检验结果如表3所示。

表3 模型的Johansen协整检验结果

从表3协整检验结果可知,在5%的显著水平下,M2、CPI、TAX 3个变量之间,以及M2与CPI、CPI与TAX两两变量之间存在着协整关系。因此,可以确定广义货币量、价格水平与税收收入之间存在着长期均衡关系。

四、实证分析

(一)实证结果分析

在上述数据平稳性和协整检验的基础上,根据2002~2014年我国广义货币量(M2)、价格水平(CPI)与税收收入3个变量的数据建立协整模型。结果如下:

TAX=-0.0891+2.2480CPI + 0.3035M2

(1)

CPI=-0.0073+0.1516M2

(2)

TAX=-0.0819+2.4704CPI

(3)

通过以上协整方程结果可以看出,我国货币供应量、价格水平与税收收入之间存在长期均衡关系。从方程(1)系数看,价格水平对税收收入会产生正向影响,货币供应量对税收收入产生的影响也为正。这说明货币供应量增加引起物价上涨必然会影响到税收总收入。相对于M2的系数而言,CPI系数并不太大,这可能是由于在模型中同时考虑了这两个因素的影响,导致货币供应量通过物价上涨间接影响税收收入的效应被直接纳入货币供应量与税收收入的影响系数中,而未表现在价格指数的系数中。方程(2)是价格水平与广义货币量两者协整关系的表达式,式中M2系数也显著为正,说明广义货币量的增长必然引起价格上升。而M2系数较小则是由于CPI中未考虑房屋价格,现代服务业所占权重又过小,导致CPI被低估,从而也弱化了货币量对价格水平的影响。方程(3)是税收收入与价格水平之间的协整关系表达式,式中CPI系数也显著为正,意味着价格水平的上升会引起税收收入增加。

为了对货币供应量、价格水平与税收收入三者之间的关系做出进一步的分析,在已构建的上述协整模型基础上,本文利用脉冲响应函数和方差分解从动态上分析M2对CPI、TAX的冲击及解释。

(二)脉冲响应分析

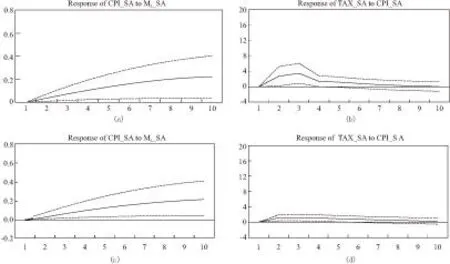

根据Eviews7.2检验结果,按照赤池信息准则(AIC)和施瓦茨准则(SC)确定的VAR模型的最优滞后阶数均为1。同时,所构建模型的所有特征值均在单位圆内,故所构建的VAR模型都是稳定的,可以进行脉冲响应分析和方差分解。图1(a)为方程(2)中CPI对广义货币量(M2)的脉冲响应情况,(b)为方程(3)中税收收入(TAX)对CPI的脉冲响应情况,(c)、(d)分别为方程(1)中CPI对广义货币量(M2)、税收收入(TAX)对CPI的脉冲响应情况。

根据图1(a)、(c),M2的变动会引起CPI的同方向变动,对于M2的一次性冲击,将通过动态模型去影响价格水平的变动。图1(a)、(c)基本无差别,都反映了CPI对于M2一个单位标准差冲击的脉冲响应。该冲击对价格水平的影响在前期并不明显,但随后开始产生明显的正向影响,且正向影响的程度不断扩大,但在后期这种正向影响的扩大相对缓慢,最后基本持续在0.2的正响应水平。图1(b)、(d)描述了给予CPI一个单位标准差的冲击,该冲击通过动态模型影响税收收入的情况。图1(b)显示,对于CPI的一次性冲击,税收收入在前期就产生了较大的正响应,在第3期正向影响达到最大,之后正向影响逐步减弱,在第4期后正向影响一直较小,并逐渐减弱,最终趋向于零。在图1(d)中,税收收入对CPI变动冲击的响应一直不太明显,但这一指数对税收收入的正向影响是确定的,对于CPI的一次性冲击,税收收入的正响应在第2期达到最大,之后正向影响逐步减弱,最终也趋向于零。综合比较CPI对M2、税收收入对CPI冲击的脉冲响应情况,可以发现虽然它们的响应轨迹有很大区别,响应力度和强度也有所差异,但短期内响应都是正向的。

图1 税收收入(TAX)、价格水平(CPI)的脉冲响应

上述各脉冲响应分析表明:其一,货币量在冲击初期对价格水平产生的影响较小,但在冲击中后期对价格水平的影响逐渐扩大,说明这一影响具有滞后效应。其基本原因在于:货币量的增加并不会立即引起价格上涨,而是需要经过生产、交换、消费等各环节的循环过程,不可能对代表一般物价水平的价格指数变动形成立竿见影的影响。但是,随着时间的推移,由货币量增加导致货币市场出现的“供>求”,必然会延伸到商品市场,由此产生的价格上涨效应也将逐渐显现[18]。其二,价格水平在冲击前期对税收收入产生较大影响,但在冲击后期其影响呈递减趋势,这说明其影响具有短期效应。这主要是因为我国税收体系中增值税、消费税、营业税等商品劳务税多是以价格作为直接计税依据,因此,价格水平的上涨将立即带来这些税种当期收入的直接增加,在当前以商品劳务税为主体税种的税制模式下,这必然将导致税收总规模的增加[19]。综合分析,货币量规模的不断扩大将直接引起物价水平的上涨,而物价水平的上涨又会带来税收收入的增加,这充分说明货币供应量、价格水平与税收收入三者之间存在连续的正向影响关系。

(三)方差分解分析

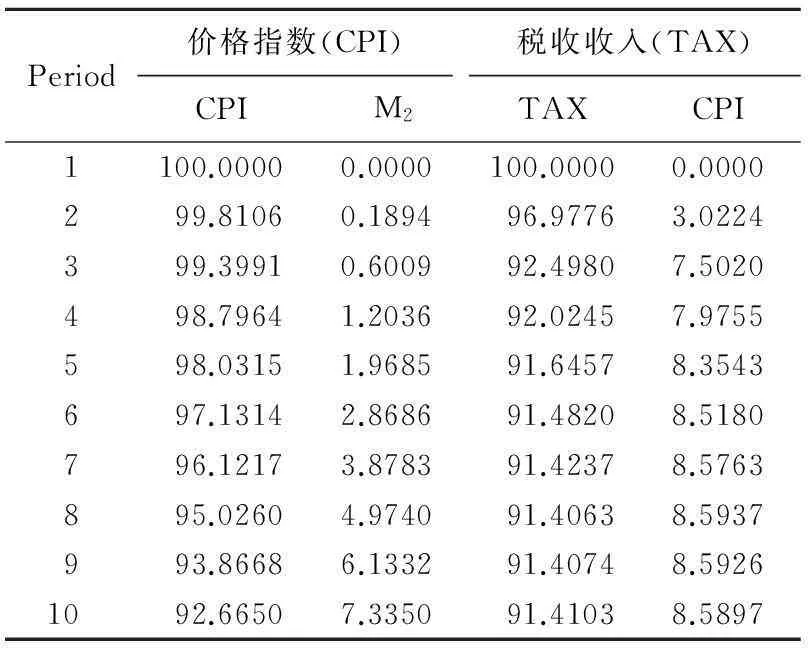

为了更好地分析M2冲击对CPI波动,以及CPI冲击对税收收入波动中的贡献程度,在协整模型基础上本文继续进行方差分解。基本思路是把内生变量的波动按其成因分解为与各个方程新息相关联的组成部分,从而得到各随机扰动对模型内生变量的相对重要程度。这里用相对方差贡献率来表示M2和CPI冲击对目标变量变化的贡献率。上述模型中的价格指数和税收收入方差分解结果如表4所示。

从表4可以看出,模型中价格指数、税收收入的变动无疑分别受到了M2和CPI的影响。短期内,与脉冲响应分析结果一致,价格指数、税收收入的变动在第1期100%都由其自身调整来解释,从第2期开始M2和CPI的影响开始显现,但M2对价格指数变动的影响具有滞后性,其影响作用在后期逐步增强,而CPI对税收收入变动的影响却在初期就已相当明显,其影响作用在后期缓慢减弱。长期来看,在货币量与价格指数关系中,M2的影响在第5期之后快速增强,对CPI的贡献率在第10期累积达到7.3%,即长期内价格指数变动的7.3%可以由M2来解释,剩余部分由价格指数自身的调节来解释;在价格指数与税收收入关系中,CPI对税收收入的影响在初始阶段(第3期)已达到7.5%的贡献率,但在第4期之后基本稳定,在第10期累积贡献率达到8.6%,也就是说长期内税收收入变动的8.6%可以由CPI来解释,其余由税收收入系统自身的调节来解释。由此看来,货币量变动影响价格指数调整,进而会影响到税收收入的变化。

表4税收收入、CPI指数的方差分解结果

Period价格指数(CPI)CPI M2税收收入(TAX)TAXCPI1100.00000.0000100.00000.0000299.81060.189496.97763.0224399.39910.600992.49807.5020498.79641.203692.02457.9755598.03151.968591.64578.3543697.13142.868691.48208.5180796.12173.878391.42378.5763895.02604.974091.40638.5937993.86686.133291.40748.59261092.66507.335091.41038.5897

五、结论与政策建议

本文通过建立协整模型证实了我国货币供应量、价格水平与税收收入三者之间存在显著且依序的联动关系,并利用VAR模型中的脉冲响应函数和方差分解进一步分析了三者之间的动态影响关系。得出结论有二:

一是广义货币量的增加会引起物价水平上涨,即货币供应量对价格产生正向影响。从影响程度看,虽然在模型分析中,M2的变化并不是决定CPI变化的主导力量,但这主要是由我国的CPI统计口径存在缺陷,长期被低估造成的。另外,也未考虑到资本价格。若将这些因素充分考虑,则CPI变化与M2的变动会呈现出更强的一致性。从影响时间看,广义货币量增加对物价水平带来的影响是长期的,且影响强度不断增强。

二是物价上升会带动税收收入的增加,即价格水平对税收也产生正向影响。价格变动会通过影响各税种直接作用于税收总收入,亦会通过影响经济发展间接影响税收。从影响时间看,对CPI施加一次标准冲击,对税收收入增加的影响可持续半年以上,其影响在前期较为明显,中后期趋向于零,说明这一影响的短期效应较强。

总体而言,在以商品劳务税为主体税种的税制结构下,货币供应量、物价水平与税收之间确实存在着可传递性的联动关系。因此,在明确三者之间传导机制的基础上,应通过税制结构的转变、货币政策的调整使三者的关系更加合理化,以促进经济发展。

具体建议有以下两个方面:

第一,有效控制货币量规模,引导新增货币合理分流。近年来,我国的货币量规模之大、增速之快已对物价造成了直接影响[20]。因此,在当前经济转型进入关键期的背景下,中央银行在制定货币政策时更应注意有效控制货币发行量和银行流动性创造规模,使货币量保持在与经济增长相匹配的合理范围内,以降低其对物价推涨效应的潜在风险。同时,应加快金融体制改革,引导货币资金流向多元实体经济,而非虚拟经济或房地产经济等单一领域。其目的有二:一是防止房地产市场开始进入下滑档期、股市陷入低谷时,由货币流通速度在较短时间内出现快速上升而引发的物价突发上涨情况的发生;二是逐步增加货币流通速度,以提高资金使用效率,降低企业(尤其是中小企业、新兴企业)融资成本,为企业实现技术变革增加资金保障,以促进企业发展、产业结构调整,为新阶段创造经济增长源。

第二,优化税负结构,降低企业总税负水平。在我国长期以商品劳务税为主体税种的税制结构下,由货币增发最终引起税收增加的负效应已十分明显,即当前企业因税负重而经营困难甚至破产,居民消费也因此而增力不足,实体经济持续疲软。因此,当前应以我国经济进入调整期为契机,降低商品劳务税占比[21][22]。这不仅可以减轻企业税收负担,增加企业利润空间,增强供给侧改革实效,同时,也有助于减轻居民所承担的高价格、高税负的“双高”压力,为扩大消费需求提供动力,即从供给和需求两方面来推动经济增长。而资本的逐利性也会随之引导大量货币资金注入实体经济,为其良好发展提供资金保障。与此同时,应提升受价格水平影响较小的个人所得税、财产税比重,增强高所得、多财富者个人的税收贡献,优化税负结构,以确保在稳定宏观税负、保证财政支出需要的同时,从根本上减弱价格水平对税收的影响。

注释:

①数据来源于21世纪网数据部的统计。

②根据《中国统计年鉴(2015)》和《国际统计年鉴(2014)》中数据计算得出。

参考文献:

[1] 易纲.中国的货币供求与通货膨胀[J].经济研究,1995,(5):51—58.

[2] 王敏,时鹏,余劲. 货币政策工具对房地产价格影响的动态研究[J]. 华中农业大学学报(社会科学版),2014,(2):121—128.

[3] 吴旭东.税收与价格关系[M].大连:东北财经大学出版社,2003.

[4] Mc Candless , Weber. Some Money Facts[J]. Frederal Reserve Bank of Minneapolis Quarterly Review, 1995, 19 (3):2—11.

[5] Mish kin, F. S. Is the Fisher Effect for Real? A Re-examination of the Relationship between Inflation and Interest Rates[J]. Journal of Monetary Economics, 1992, (30): 195—215.

[6] Chow, Gregory C., Shen Yan. Money, Price Level and Output in the Chinese Macro Economy[R]. CEPS Working Paper, 2004.

[7] Arin, K.P., Koray, F.. Fiscal Policy and Economic Activity[Z]. CAMA,Working Paper ,2005.

[8] 张伦俊.试析税收与价格的影响关系[J].审计与经济研究,2001,(7):53—56.

[9] 胡怡建.如何看待我国价格持续上涨背后的价税关系[J].中国税务,2011,(11):24—26.

[10] 马海涛,李升. 中国税制改革与发展的新认识[J]. 哈尔滨商业大学学报(社会科学版),2014,(3):92—100.

[11] 刘震,蒲成毅. 政府债务、私人投资与经济增长[J]. 贵州财经大学学报,2014,(4):20—29.

[12] 符淼,孙宇. 交通碳税对我国碳排放、社会福利及税收收入的影响分析——基于TREMOVE模型[J]. 重庆工商大学学报(社会科学版),2015,(2):8—15

[13] 张培森,付广军.我国经济税源的产业与行业税负结构分析[J].数量经济技术经济研究,2003,(5):5—14.

[14] Fisher, I.. The Theory of Interest[M]. Macmillan, New York, 1930.

[15] Friedman, Milton. The Quantity Theory of Money: A Restatement[M]. Chicago: University of Chicago Press, 1956.

[16] 靳连峰.价格与税收关系的理论分析[J].扬州大学税务学院学报,2006,(9):49—52.

[17] 高培勇.中国税制结构导致高物价[N].经济参考报,2011-07-13(3).

[18] 苗文龙.高货币化、通货膨胀预期与通货膨胀[J].投资研究,2012,(3):3—12.

[19] 张斌.税收与物价的关系[J].中国税务,2012,(1):32—34.

[20] 陆云航.中国货币供应量、价格水平和GDP关系的经验研究:1952—2003[J].经济科学,2005,(2):39—47.

[21] Karras G. The Search for Growth in Federal Reserve of Kansas City Symposium Series[J]. Policies for Long-Run Economic Growth, 2004,(4):57—86.

[22]王春雷.间接税对CPI的影响:基于VAR模型的实证分析[J].税务研究,2011,(11):34—38.

(责任编辑:肖加元)

中图分类号:F812.42

文献标识码:A

文章编号:1003-5230(2016)02-0021-08

作者简介:庞凤喜(1962—),女,湖南湘潭人,中南财经政法大学财政税务学院教授,博士生导师;张丽微(1984—),女,河北邢台人,中南财经政法大学财政税务学院博士生。

基金项目:国家社会科学基金重大项目“宏观税负、税负结构与结构性减税研究”( 12&ZD044)

收稿日期:2015-11-13