金融业增值税“扩围”改革的影响——基于动态CGE模型

2016-04-14张丹

张 丹

(湖南大学 经济与贸易学院,湖南 长沙 410079)

金融业增值税“扩围”改革的影响——基于动态CGE模型

张丹

(湖南大学 经济与贸易学院,湖南 长沙 410079)

摘要:本文以2010~2014年我国金融业上市公司为样本,分别从基本免税法和简易计税法两种模式测算比较了金融业增值税“扩围”改革前后的税负,从税负平稳过渡的角度出发,认为较为合理的计征模式应为简易计税法,征收率设定为6%。在此基础上,进一步应用动态CGE模型模拟分析了征收率为6%的情景下,金融业增值税“扩围”改革带来的宏观经济效应、产业部门效应以及税收归宿效应。结果显示:金融业增值税“扩围”改革显著推动了经济增长,有效提升了居民福利水平。产业结构效应方面,对第三产业的发展产生了正面影响,有利于推动我国产业结构的优化升级。税收效应方面,金融业增值税“扩围”改革虽然会降低间接税收入,但会增加生产、投资、消费环节的流转税和关税收入。

关键词:金融业;“营改增”;增值税“扩围”;基本免税法;简易计税法;CGE模型

一、引言与文献回顾

我国从2012年1月1日起在上海市推行了“营改增”试点,2013年,交通运输业和部分现代服务业“营改增”试点在全国推开,铁路运输和邮政快递业也于2014年1月1日起正式纳入“营改增”的范畴,2014年6月1日起电信业实施“营改增”。“营改增”实施几年来效果和影响较为显著,官方数据显示:截至2014年底,全国“营改增”试点纳税人共计410万户,全年合计减税1918亿元。另据统计,截至2015年6月底,全国纳入“营改增”试点的纳税人共计509万户,已累计减税4848亿元。目前仅金融业、建筑业、房地产业和生活服务业四大行业尚未纳入“营改增”的范围。根据国家税务总局统计,这四大行业涉及营业税税额约1.6万亿元,占营业税税收总额约67%。金融业因为其税制改革涉及面广、利益调整复杂,被认为是“营改增”中最难啃的“硬骨头”,这一热点问题在学术界也引起了广泛关注,金融业是否应该征收增值税?金融业征收增值税应该采用什么模式?金融业进行增值税“扩围”改革后会产生怎样的宏观经济效应、产业部门效应以及税收归宿效应?本文拟对金融业如何开征增值税以及改革后的经济效应进行理论及实证分析,旨在寻找我国金融业增值税“扩围”改革的理论支持和实践路径。

国内外关于金融业增值税扩围改革的理论研究主要集中在金融业是否应该征收增值税、如何征收增值税以及征收增值税的实证考察三个方面。

一是金融业是否应该征收“增值税”。金融业是否应该征收“增值税”,目前并无统一结论,赞成和反对的呼声都比较高。韩绍初认为,增值税标准化的销项税额和进项税额计算方法难以应用于金融业,因此对金融业不宜征收增值税,可以单独对金融保险业征税[1]。但也有学者持相反观点,支持金融业征收增值税,如杨默如认为营业税的选择征收会导致税负不公,违背税收中性原则[2];魏陆也认为“营业税”阻碍了金融服务企业的专业化分工协作,影响了增值税抵扣链条的完整性,导致金融业营业税税负偏重[3]。

二是金融业如何征收“增值税”。Edgar指出国外对金融业征收增值税的办法中以免税法占主导地位,而Feria考虑到隐性金融服务的增值额难以确定,因而金融机构并不适用传统的增值税发票抵扣方法[4][5]。Gendron认为随着增值税征税技术的日益成熟,困扰金融业征税的技术难题将逐渐被消除,免税法也将不再是最主要的方法[6]。对于我国如何对金融服务业开征增值税,王莹建议对核心金融服务、人寿保险业务、经纪代理业务等免征增值税,出口金融服务实行零税率增值税,其他业务则征收增值税[7]。施文泼和贾康考虑到营业税作为地方政府的主要税种,被增值税取代后,将需要重新确定地方税体系的主体税种[8]。

三是金融业征收“增值税”的实证考察。关于扩围改革后金融业的税负变动,国内许多学者进行了测算。刘友荣以14家上市银行、7家上市证券公司以及3家上市保险公司为样本进行测算,得出在增值税基本免税模式下,银行业利息收入的税负下降71.81%,保险业保费的税负下降72.6%,证券业的手续费和佣金收入税负上升131.12%[9]。但是由于测量方法及统计数据的不同,学者们测量的结果存在巨大的差异,如陈斌选取2009年和2010年的银行存贷业务收入和保险公司的保费收入作为分析指标,测量的结果显示,存贷业务的税负仅下降4.44%,保险业务税负也仅降低0.926%[10]。

综上所述,国内外学者从多维视角对金融业如何开征增值税这一问题进行了探讨,无论是积极的赞同意见还是谨慎的保留态度,论辩背后的共识是金融业增值税“扩围”改革是税制发展的必然趋势。虽然已有研究非常丰富,但仍然存在一些明显不足。首先,已有的文献在借鉴国外增值税征收模式的同时,并没有切实考虑到我国金融业分业经营的实际情况,同一种征税模式可能对银行、证券、保险等金融机构产生不同的影响,因此是否有必要对不同行业采取有差别的征税模式值得我们思考。其次,针对金融业增值税“扩围”税负研究的文献,主要采用单一的征收模式进行测算,缺乏不同征税模式之间的对比研究,且选取样本相对有限。为弥补已有文献的研究缺憾,本文以2010~2014年我国金融业上市公司为样本,分别从基本免税法和简易计征法两种模式测算比较金融业增值税“扩围”改革前后的税负,继而应用动态CGE模型对金融业增值税“扩围”改革的宏观经济效应进行模拟分析。

本文其他部分的内容安排如下:第二部分对比国外各种金融业增值税征收模式的优劣;第三部分分别测算基本免税法和简易计税法下金融业增值税“扩围”改革的税负影响;第四部分采用动态CGE模型对金融业增值税“扩围”改革的宏观经济效应进行分析;第五部分给出本文的结论。

二、金融业征收增值税的国际一般做法

金融业征收增值税的国际一般做法主要有三种类型:以欧盟为代表的“免税法”、以新西兰为代表的“零税率”法以及以澳大利亚为代表的“允许进项税额抵扣的免税法”。除此之外,还有一种现金流量法,被认为是迄今为止增值税免税制度最佳的替代方案,而欧盟正在对现金流量法进行试点。

(一) 以欧盟为代表的基本免税法

金融业务可分为显性收费业务和隐性收费业务。所谓显性收费业务是指向客户收取的价款直接体现金融企业增值额的业务,如保管箱业务、咨询业务等;而隐性收费业务是指向客户收取的价款中包含通货膨胀补偿、违约风险补偿等多种因素的业务,如存款业务、贷款业务、票据业务等。基本免税法是欧盟国家对金融业采用的增值税课征模式,该模式对部分显性收费的金融业务征税,对大部分隐性收费的金融业务免税,同时对出口的金融服务适用零税率。在该种模式下,对于免税项目而言,金融企业获得的营业收入不发生销项税额,但为获得这些营业收入购进产品或服务而发生的进项税额也不能获得抵扣;对于应税项目来说,企业的营业收入将发生销项税额,同时进项税额可以获得抵扣;对于出口的零税率项目来说,企业的营业收入不发生销项税额,而进项税额可以获得抵扣。可见该模式仍然会导致增值税抵扣链条的中断和重复课税,由于进项税额不能抵扣,免税项目的税收负担甚至可能高于应税项目。

(二) 以新西兰为代表的零税率法

所谓“零税率法”是指对显性收费的金融服务课税,而对隐性收费和出口的金融服务适用零税率。该种方法事实上是免税法的修订版,将所有的金融服务纳入增值税体系,允许金融机构抵扣全部进项税额。假设银行购进价值100的产品,增值税率为10%,然后以200的价格分别销售给企业和个人,对比免税率法下和零税率法下企业、个人的增值税税额,见表1所示。

表1 “免税法”和“零税率法”对比

通过表1的对比分析,相比较“免税法”,“零税率法”下由于抵扣了100×10%=10的进项税额,企业和个人承担的税负都有所降低。可见,此种改良方法有利于减轻隐性税负的效果。但这种方法显然使国内金融服务享有比国内其他行业更为优惠的税收待遇,也使政府的税收收入损失较大。

(三)以澳大利亚为代表的“允许进项税额抵扣的免税法”

澳大利亚的金融业增值税课税模式相当于以上两种模式的折衷,称为允许进项税额抵扣的免税法,即对出口的金融服务实行零税率,对显性收费的金融服务课税,对隐性收费的金融服务免税,但允许一定比例的进项税额抵免,澳大利亚对免税金融服务规定的进项税额抵扣比例是75%。该种模式既方便了税收征管,又避免了免税法下的重复课税问题。澳大利亚实行进项税额固定比例抵扣法主要是为了改变银行的自产行为。假设某澳大利亚银行需要一个新的电脑操作软件,可以通过自产和外购两个渠道满足,如表2所示。从表2可以看出,银行如果自产该种软件,只需要承担25的增值税,但是如果选择外购,则需要承担100的增值税,明显提高了软件成本。但是如果银行允许抵扣75的增值税进项税额,这种成本差异就会消除,银行则不会倾向于自产。

表2 澳大利亚“允许进项税额抵扣的免税法”

(四)“现金流量法”

Poddar和English(1997)提出了对金融业征收增值税的一种新方法——现金流量法。现金流量法即对金融业现金流入如贷款利息收入视为销项税,而对金融业现金流出如利息支出视为购买应税服务,允许作为进项税额给予扣除,增值税额即为销项税减去进项税。假设现在有一笔100元的储蓄业务,增值税税率为10%,根据目前一年期定期存款的利率为1.5%,贷款利率为4.35%计算存贷业务的税负(见表3)。

表3 现金流量法

从表3可以看出,这笔储蓄业务最终可获得0.15的净抵免。对于贷款业务,最终需要承担0.435的净税收。如果同时考虑储蓄和贷款业务,总体的税收即0.285。由此可见现金流量法可以实现完全将金融服务纳入增值税征收体系,使增值税的抵扣链条更加完善。但是要注意,使用现金流量法则需要在金融机构总现金流中将投资活动的现金流分离出来,这在实践上具有一定的技术困难,同时需要建立相应的专业现金流量账户系统,很可能会增加纳税人的纳税成本。

综上所述,对金融服务业征收增值税是国际上的一大难题,由于每种模式都有各自优缺点,并没有一种国际公认的模式,因此各国正在努力探索和研究最适用的课税模式。根据我国的实际情况,如果采用零税率法势必会造成地方政府财政收入的大量流失,而采用允许进项税额抵免的免税法又会涉及抵扣比例的多种选择。因此,笔者认为我国金融服务业推行“营改增”可行的选择方案之一是基本免税法。除此之外,按照财税2011年110号文指出的“金融保险业和生活性服务业,原则上适用增值税简易计税方法”思想,我国金融业增值税“扩围”改革的另一种可选方案是简易计税法。下文将分别对基本免税法模式和简易计税法模式下金融业增值税“扩围”改革的税负进行测算。

三、 两种征税模式下金融业增值税“扩围”改革的税负测算

考虑到数据的可得性,本文选取我国39家金融上市公司作为金融业增值税“扩围”改革的样本,其中包括17家上市银行,17家上市证券公司和5家保险公司。

(一)基本免税法下金融业增值税“扩围”改革的税负测算

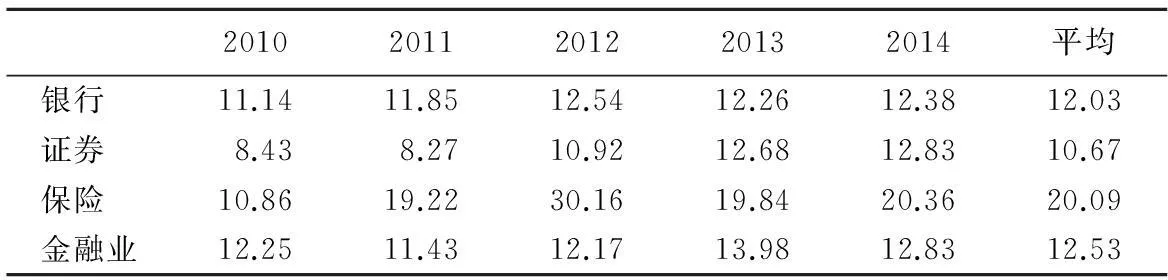

为比较金融业增值税“扩围”改革前后的税负差异,首先借鉴闫泽滢(2013)的测算方法,对改革之前2010~2014年我国金融机构的实际营业税税负进行统计分析,具体数据见表4[11]。表4数据显示,2010~2014年银行业实际营业税负分别为11.14%、11.85%、12.54%、12.26%、12.38%;证券业实际营业税负分别为8.43%、8.27%、10.92%、12.68%、12.83%;保险业实际营业税负分别为10.86%、19.22%、30.16%、19.84%、20.36%。其中证券业的实际税负相对最低,平均为10.67%;银行业居中,达到12.03%;保险业的税负相对最高,约为20.1%。究其原因,保险业和银行业的绝大部分业务按照营业额全额计征,而证券业可以就其股票、债券等的转让收入扣除买入价后的差额征税。

表4 2010~2014年我国金融机构实际营业税税负 (单位:%)

数据来源:wind资讯。

根据基本免税法的计征办法,对金融业增值税“扩围”改革后的增值税税负进行测算,并与改革前的实际营业税税负进行对比。具体做法如下:

第一步,划分显性收入和隐性收入。根据基本免税法的征收办法,应对部分显性收费的金融业务征税,对大部分隐性收费的金融业务免税,同时对出口的金融服务适用零税率。因此,本文有必要对这些金融上市公司的营业收入构成进行划分(结果见表5)。其中,净利息收入、净交易损益和净保费收入属于隐性收入,可以免征增值税,但对其进项税额不允许扣除;而净手续费及佣金收入和其他业务净收入属于显性收入,应按照17%的增值税税率征收,并对其进项税额予以抵扣。

表5 我国银行、证券、保险业净营业收入结构分析 (单位:%)

注:数据来源wind资讯;表内数字均为2010~2014年平均值。

第二步,确定可抵扣的进项税额。本文参照杜莉、张苏予(2011)的做法,对可抵扣的进项税额进行确定[12]。(1)可抵扣进项税额的基础=营业支出-营业税金及附加-员工费用-资产减值损失-固定资产累计折旧-无形资产累计摊销;(2)将以上计算出的可抵扣进项税额的基础按照应税收入和免税收入的比例进行分摊;(3)可抵扣进项税额=应税收入中所包含的可抵扣进项税额。根据以上方法,本文测算出金融业增值税“扩围”改革后的增值税税负(见表6)。

表6 2010~2014年基本免税法下我国金融机构增值税“扩围”改革后的增值税税负 (单位:%)

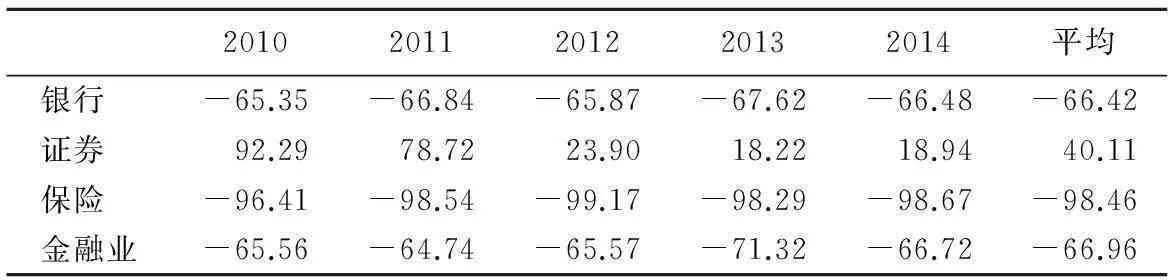

进一步地,本文将改革前后我国金融机构的税负差异进行对比,给出税负变化率,如表7所示。如果对金融业进行增值税“扩围”改革后采用基本免税法进行计征,从整个金融行业来看,其税负由原来的12.53%下降到4.14%,降幅达到66.96%。而从三个细分行业的平均税负变化率来看,银行业实际税负降幅达到66.42%,保险业税负下降达到98.46%,而与之相反的,证券业税负上升40.11%。其原因可能是三类金融上市公司的营业收入构成存在较大差异。如表5所示,银行业的营业收入主要来源于隐性收入中的净利息收入,占营业收入的比重高达81%;证券业的营业收入主要来自于显性收入中的净手续费及佣金收入,约占总营业收入的75%;而保险业的营业收入主要依赖于隐性收入中的净保费收入,占比约为79%。对金融业进行增值税“扩围”改革后,证券业75%的营业收入属于显性收入,采用基本免税法,这些收入不能免征增值税,加之可抵扣的进项税额少之又少,因而导致证券业税负不降反升。而与之形成鲜明对比的是,保险业的税负下降达到98.46%,几乎等于免税。

表7 改革前后我国金融机构的税负变化率 (单位:%)

(二)简易计征模式下金融业增值税“扩围”改革的税负测算

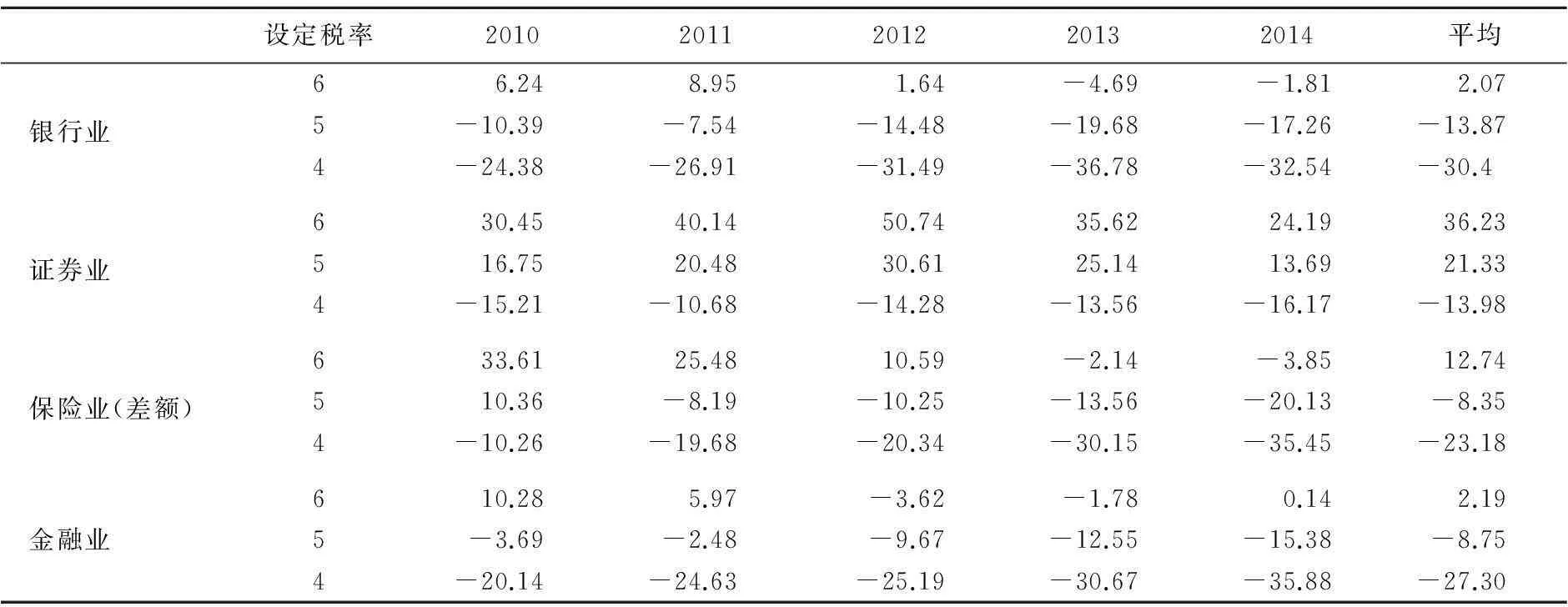

在简易计征模式下,金融业应纳增值额等于企业的营业收入乘以征收率,不允许进项税额抵扣。本文采用4%、5%、6%三个税率作为征收率对金融业增值税“扩围”改革的税负进行测算。由于保险公司经营的特殊性,其保费中相当多部分最终会转化为赔付支出,如果对保费收入全额征收营业税,将会大大加重保险业的税收负担。因此本文参照魏志华(2015)提出的方法对保险业的增值税进行差额计征,而银行业和证券业采用全额征收,具体税负测算结果如表8所示[13]。

表8报告了简易计征法下我国不同金融机构的税负变化率。从三个细分行业来看,如果征收率为4%时,银行业、证券业、保险业的税负将不同程度的出现下降,分别达到 -30.42%、-13.98%、-23.18%。如果征收率为5%时,银行业的税负将下降13.87%、保险业的税负下降8.35%,而证券业的税负将提高21.33%。如果征收率为6%时,银行业的税负仅提高2.07%、保险业的税负提高12.74%,而证券业的税负将提高36.23%。从整个金融业来看,当征收率为4%时,金融业的税负将降低27.30%;当征收率为5%时,金融业的税负降低8.75%;当征收率为6%时,金融业的税负在改革前后变化不大,仅提高2.19%。特别是2013年和2014年,税负基本持平。

表8 简易计征法下我国金融机构的税负变化率 (单位:%)

注:表格中保险业差额征收增值税税基=营业收入-(赔付支出+退保金+保护红利支付+保险责任准备金+分保费用)

综上所述,基本免税法下,整个金融业税负大幅降低,但这势必会导致地税主体税种缺失,税源严重萎缩。在简易计税模式下,如果对保险业采用差额计征,当征收率为6%时,整个金融业的税负与改革前基本持平。因此,从税负平稳过渡的角度出发,笔者认为较为合理的计征模式应为简易计税法,征收率设定为6%。

四、金融业增值税“扩围”改革的动态一般均衡分析

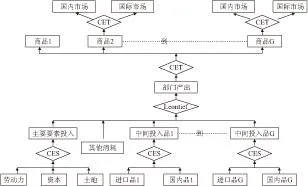

金融业改征增值税旨在缩减行业税负,而税负的变动主要通过拉弗效应、投资效应、消费效应和产业结构效应影响经济体和经济行为,为进一步量化和分析金融业改征增值税带来的动态影响,本文接下来采用Chinagem模型对金融业增值税“扩围”改革进行模拟,模拟期间为2007~2020年,模型包含生产模块、需求模块、国际贸易模块、价格模块等,图1刻画了本模型所采用的三层嵌套的生产过程。假设金融业增值税“扩围”改革于2016年启动完成。根据上文的分析结果,这里主要讨论征收率为6%时,金融业增值税“扩围”改革带来的宏观经济效应、产业部门效应以及税收归宿效应。

图1 生产模块结构图

(一)宏观经济效应

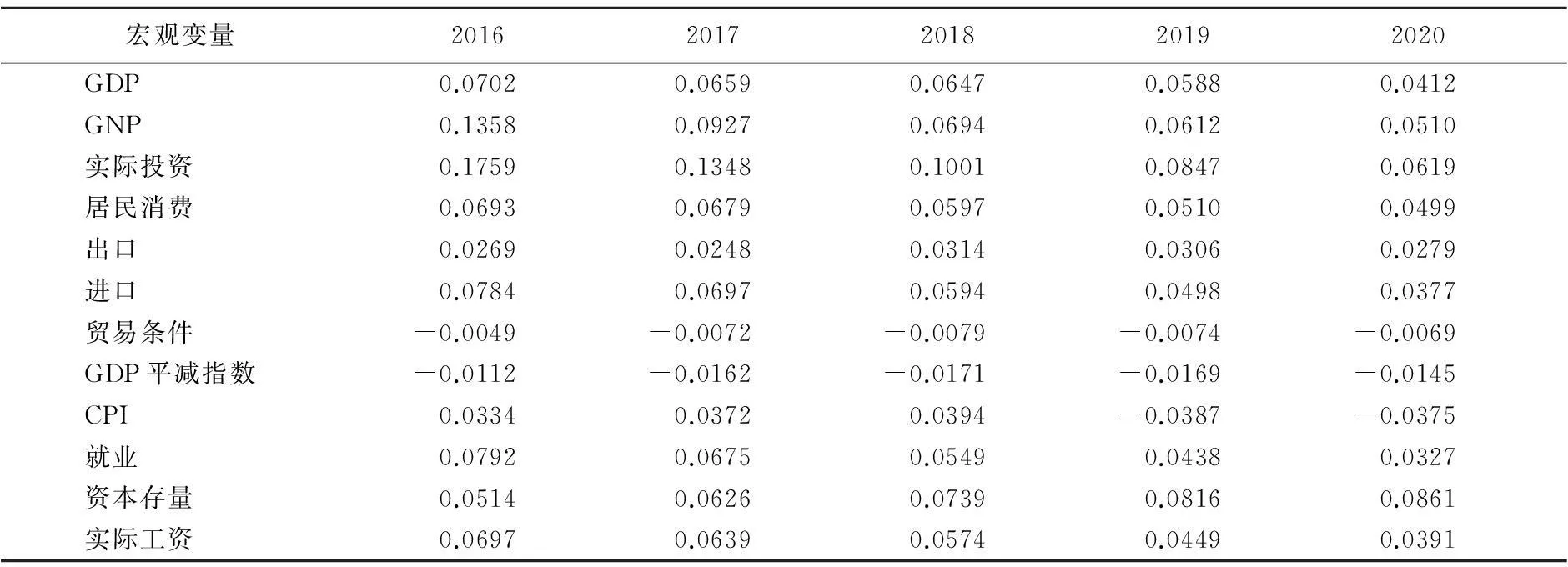

金融业增值税“扩围”改革的宏观经济效应主要表现在以下几个方面:第一,金融业增值税“扩围”改革显著推动了GDP的增长,且在消费、投资、进出口贸易的共同影响下,GDP的增长呈现出“倒U型”,如表9所示。第二,金融业增值税“扩围”改革短期将推高物价,但长期来看有利于物价的稳定。以CPI指数为例,在6%的税率下2016~2018年分别上涨0.0334%、0.0372%和0.0394%。随着劳动力、资本的调整,物价指数开始下行,减税所带来的物价下降作用逐渐显现,如2019、2020年物价下降约0.0387%、0.0375%。第三,金融业增值税“扩围”改革有效提升了居民的福利水平。作为衡量居民福利水平的GNP指标和居民消费指标都证实了这一点。如GNP指标,2016年相较预测基线上升了约0.1358%,2020年上升了约0.0510%;而居民消费指标,2016年和2020年分别上升了约0.0693%和0.0499%。

表9 金融业增值税“扩围”改革的宏观经济效应 (相对基期%变化)

(二)产业结构效应

从三次产业来看,金融业增值税“扩围”改革对第三产业的影响最大,2016年促进第三产业的产出增长约为0.1728%,几乎是第一产业的两倍。可见,金融业增值税“扩围”改革将有效促进我国第三产业的发展,有利于推动我国产业结构的优化升级。而金融业作为重要的生产性服务业,其占服务部门的中间投入比重也相对较大,因而对其他服务部门的增长具有显著的拉动效果。具有代表性的是房地产业、批发零售业以及电力、热力生产及供应业,金融业分别占到中间投入的18.2%、9.84%和3.44%[14],而2016年这些行业的产出相比较预测基期分别增长了0.0349%、0.1125%和0.1352%。

表10 金融业增值税“扩围”改革的产业结构效应 (相对基期%变化)

(三)税收效应

从表11可以看出,金融业增值税“扩围”改革的最直接效果是引起了间接税的下降,2016年间接税下降0.1316%,而由于金融业增值税“扩围”改革对GDP的“倒U型”作用,长期来看,间接税的下降幅度并不是特别大,2020年间接税下降了15.28%。除此之外,由于金融业增值税“扩围”改革带动了生产、投资等其他环节的生产规模有所上升,因此也增加了这些环节的流转税,如2016年生产的流转税增加了0.0797%、投资的流转税增加了0.2769%以及消费的流转税增加了0.0722%。

表11 金融业增值税“扩围”改革的收税效应 (相对基期%变化)

五、结论

本文以2010~2014年我国金融业上市公司为样本,分别从基本免税法和简易计征法两种模式测算比较了金融业增值税“扩围”改革前后的税负。基本免税法下,整个金融业税负大幅降低。简易计税模式下,如果对保险业采用差额计征,当征收率为6%时,整个金融业的税负与改革前基本持平。从税负平稳过渡的角度出发,笔者认为较为合理的计征模式应为简易计税法,征收率设定为6%。基于此,本文进一步应用动态CGE模型,模拟分析了征收率为6%的情景下,金融业增值税“扩围”改革带来的宏观经济效应、产业部门效应以及税收归宿效应。模拟结果显示:宏观经济效应方面,金融业增值税“扩围”改革显著的推动了GDP的增长,且在消费、投资、进出口贸易的共同影响下,GDP的增长呈现出“倒U型”。同时,金融业增值税“扩围”改革短期将推高物价,但长期来看有利于物价的稳定,并能够有效提升居民的福利水平。产业结构效应方面:金融业增值税“扩围”改革将有效促进我国第三产业的发展,有利于推动我国产业结构的优化升级。税收效应方面:金融业增值税“扩围”改革一方面会降低间接税,另一方面会增加生产、投资、消费环节的流转税、关税。

参考文献:

[1] 韩绍初.中国第三次增值税制改革的设想[J].经济研究参考,2009,(6):14—14.

[2] 杨默如.我国金融业改征增值税的现实意义、国际经验借鉴与政策建议[J].财贸经济,2010, (8):42—50.

[3] 魏陆.中国金融业实施增值税改革研究[J].中央财经大学学报,2011, (8):7—12.

[4] Edgar T. Exempt Treatment of Financial Intermediation Services under a Value-added Tax: an Assessment of Alternatives[J].Canadian Tax Journal, 2001, 49(5):1132—1219.

[5] Feria, R. Opting for Opting-in An Evaluation of the Commissions Proposals for Reforming VAT for Financial Services[Z].Oxford University Working Papers,2009.

[6] Gendron,P.P. VAT Treatment of Financial Services: Assessment and Policy Proposal for Developing Countries[J]. International Tax Program Papers, 2008, 9(3):357—376.

[7] 王莹.金融业增值税的现实考察和路径选择[J].税收经济研究,2013, (4):15—24.

[8] 施文泼,贾康.增值税“扩围”改革与中央和地方财政体制调整[J].财贸经济,2010, (11):46—51.

[9] 刘友荣.金融业“营改增”前景展望[J].聚焦,2012, (12):12—13.

[10] 陈斌.增值税扩围下的金融业行业税负研究[J].赣州师范学院学报,2012, (3):84—89.

[11] 闫泽滢.保险业营业税改增值税的政策选择[J].财会研究,2013, (11):17—19.

[12] 杜莉,张苏予.增值税扩围对金融业货物劳务税负担的影响[J].税务研究,2011, (10):14—17.

[13] 魏志华,夏永哲.金融业“营改增”的税负影响及政策选择[J].经济学动态,2015, (8):71—83.

[14] 肖皓,赵玉龙,祝树金.金融业“营改增”福利效应的动态一般均衡分析[J].系统工程理论与实践,2014, (6):75—82.

(责任编辑:肖加元)

中图分类号:F810.42

文献标识码:A

文章编号:1003-5230(2016)02-0029-08

作者简介:张丹(1988— ),女,甘肃张掖人,湖南大学经济与贸易学院博士生。

收稿日期:2015-12-21