政治关联的不确定性与企业经营风险基于上市公司的案例分析

2016-04-08覃曼马连福

覃曼 马连福

摘 要:中国企业的政治关联,特别是企业与政治人物的关系长久以来都对企业的财务情况、企业业绩和股票价格有着深刻的影响。采用案例分析方法,对金螳螂、惠生工程和佳兆业三个具有政治关联的上市企业,在相关政治人物在任和“落马”前后的业绩和市值表现进行分析发现:上市企业与政治人物,特别是地方官员的紧密关系,能够帮助企业通过关联官员取得政策、信贷、信息资源,提升企业竞争能力和企业业绩,在企业初创和发展阶段能够为企业发展带来重大机遇,提升企业的市场价值。但这种政治关联,也会使企业面临成为政府官员权力寻租工具的风险,最终由于政治人物政治前途的不确定性造成风险,即使在企业业绩并未出现大幅下降的情况下,受到市场恐慌情绪影响,企业市场价值面临巨大下跌风险,并影响到企业的长远发展。

关键词: 政治关联;不确定性;上市公司风险

中图分类号:C93 文献标识码: A文章编号:1003-7217(2016)02-0038-07

一、引 言

已有研究发现,我国家族型私营企业中,存在大量拥有政府背景的董事[1]。另一方面,大量的民营企业家,通过进入政协或人大等国家机关、工商联等事业单位或者行业协会,扩大企业的政治联系。比如从中央2001年12号文件开始,中国企业家开始担任省级工商联会长,尹明善、徐冠巨、张芝庭相继当选为试点地区重庆、浙江、贵州三地工商联会长。由此可见,企业政治联系已经成为企业运营中不可忽视的关键性因素之一。

很多研究者引入了新制度经济学等理论进行研究,发现在当前中国的商业环境下,企业会不同程度地与当地政府和官员产生千丝万缕的联系,这种企业政治关联也会对企业投资等市场行为产生巨大作用,进而影响企业业绩和发展[2,3]。企业政治关联不仅影响其银行融资能力,也能使私营企业更易获取国家掌握的各种资源,或者可以换取政府较为宽松的监管[4,5]。也有学者主张,在考虑了政治关联和企业业绩的内生性条件下,政治关联长期来看对企业业绩有抑制作用[1]。以官员更迭为代表的政治不确定性也会给强政治关联企业带来极大的经营风险。官员及政策的连续性直接影响了企业的生存环境,对企业投融资都有极大影响,官员的更替和政治环境的改变也可以直接影响企业市值,造成企业价值的不正常波动[6]。

以往的研究更多集中在企业政治关联对企业投融资能力和意愿的影响上,极少关注上市企业政治相关性的业绩作用和股价波动机制[7]。因此,本文通过案例分析方法,分析企业政治联系带来的经营不确定性和经营风险。旨在揭示较高企业政治联系条件下,企业估值和市场价格背离的运行机制,并作出研究结论和策略建议。

二、文献基础及理论分析

无论发达国家还是新兴经济体国家,政治关联都会很大程度地影响经济运行和公司业绩,并最终影响公司的市值表现。Boubakri等指出,在2011年印度股票市场上,由于政治腐败案件,导致与相关政府官员有关联的公司股票价格大幅下跌[8]。此后一段时间内,印度投资者避开政治关联性较强公司的股票投资,多达75个政治关联公司在股票市场上遭到抛售。有学者指出公司政治关联现象在发达国家也广泛存在,Morck等研究了加拿大的垄断性企业集团的经营情况,发现因为其有较好的政府资源而在经营中获得无限制的资源[9,10]。对美国市场的相关研究也显示,企业经营同样受政治关联的影响[11,12]。

政治关联对中国企业的业绩发展和市场表现同样也有着至关重要的作用。特别是对中国的私营企业而言,虽然有研究者指出,CEO为有政府官员背景的私营企业,其财务情况和股票市场表现都会低于其他类型的私营企业,但作出这一研究的学者也同时承认其研究基于特定条件下的私营企业表现,可能结果会出现偏倚的情况[13]。而更多基于多国家多行业数据的研究显示,中国的私营企业中的确存在政治关联对于企业业绩和市值的正面影响[14]。不仅如此,企业政治关联还体现在企业上市、信用配给、资源获取及市场准入等多种竞争优势的获取之中[15-17]。Tian和Megginson研究了中国企业IPO溢价问题,发现政治关联企业从IPO高溢价中获利最多[18]。对国有企业或者政府持股企业而言,学者从信贷和融资情况角度进行研究发现,国有企业或者政府持股企业与私营企业相比能够从国有银行中以更低的利率取得融资[19]。

当然,过度的企业政治关联也会使公司财务数据恶化,降低企业业绩,并最终导致企业市场价值的降低和股东权益的损失。Cheung等发现,过度的政府关联长期来看损害企业股东的利益[20]。Johnson等还发现,在一些法律基础薄弱、腐败盛行的国家,企业倾向于隐藏其产量和业绩,以防止相关政府机构和个人对企业资金的挪用[21]。在韩国,与金融机构和政府控制的企业集团关系良好的企业,其负债率往往较高[22]。对国有企业或有较强政治关联的私营企业而言,过重的企业社会责任负担,诸如员工安置,支持政府政策的经营行为,或政府对企业进行财政救助所产生的政策预算软约束预期,也会导致国有企业或政治关联较强的私营企业业绩受到损害[23,24]。

而在诸多企业政治关联中,政治人物与经济的特殊关系一直是理论界的一个研究重点。杨海生等从宏观数据入手,发现一个地区的官员更迭会对地区经济发展产生重大影响[25]。一些经验研究还进一步得出结论,认为前任官员与现任官员不同的年龄,教育程度和任职经历,造成不同官员的经济决策具有一定异质性,工作经历等是造成官员更迭对地区经济影响的因素[26]。曹春方检验了地方官员更替对于企业投资的影响,证明了与相关政治人物有关联的企业会在其任期扩大投资[27]。与政府官员更迭相关的政治不确定性也会影响企业投资,一般来说,政府官员任职的不确定性会使企业倾向于减少官员任职所在区域的投资[7]。

虽然关于政治关联对企业业绩和市值的影响已经有了相当丰富的文献支持,但已有文献大多着眼于政治人物对宏观变量的影响,缺乏政治人物的政治地位发生变化,对政治关联企业业绩和市值的影响研究。因此,我们利用金螳螂、惠生工程和佳兆业三个典型案例,探讨政治关联的不确定性与企业经营风险之间的关系,并从理论上分析其对企业业绩和市场表现的影响机制。

三、研究设计与方法

(一)案例研究方法选择

Eisenhardt指出,多案例研究能够更好的建立理论框架,理清案例逻辑[28]。在有条件的情况下建议使用多案例方法而不是单案例方法来进行案例分析。同时,Sanders建议案例应当选取3~6个之间,我们分别选取金螳螂、惠生工程和佳兆业三个案例对政治关联的经营不确定性和风险进行研究[29]。

1. 案例企业选择。根据许晖等[30]的研究成果,本文基于如下的标准选择这三个案例:(1)选取的企业应当都是私营企业或者港澳台资本控股企业。由于中国公有制企业所有制、经理人任命机制和经营策略决定机制等的影响,企业本身就存在极大的政治关联性。唯有选择私营企业或者港澳台控股企业才能凸显政治关联带来的业绩提升和市场风险。(2)企业必须是上市企业。只有如此,才能很好地根据政治事件发生前后的股价波动,分析政治关联不确定性的影响程度和作用机制。(3)遵循多案例分析的复制法则。多个案例应当在相近的因素影响下,有近似的过程和结果。我们选取了情况相近的三个公司,分析其相近似的业绩和股价表现背后的理论成因。(4)从资料获取的便利性上,以上三个公司的营业数据、市场股票交易数据都可以通过公开渠道取得,而各个公司政治相关性的情况也已经由新闻播报、财经分析有了充分的公开和分析,信息来源广泛而且可靠。案例企业基本情况见表1。

2. 案例资料收集方法和信效度保障。进行案例分析所依据的资料来源主要包括:(1)上市公司公布的财务报告、报表、公告、招股说明、股东会决议和依法披露的其他信息;(2)新闻媒体公布的新闻、调查和财经分析;(3)专业财经、政治、法律分析机构的财经、政治、法律分析;(4)对相关人员的电话访谈。

以上四个资料来源中上市公司公布的公开数据最为重要,因其是根据上海证券交易所、深圳证券交易所和港交所等权威证券交易机构交易规则和要求作出,其权威性与客观性有所保证。对于新闻、调查和其他事件分析,我们建立新闻和事件分析的对比机制,确保新闻和分析内容的一致性和可信性。

苏州金螳螂建筑装饰股份有限公司成立于1993年1月,是一家以室内装饰为主体,融幕墙、家具、景观、艺术品、机电设备安装、智能、广告等为一体的专业化装饰集团。股票代码为002081。公司连续入围中国民营企业500强、中国服务业500强。

惠生工程(中国)有限公司是惠生控股有限公司旗下的子公司,注册成立于1997年11月。2012年12月28日,在香港联交所主板上市,股票代码为2236.HK。惠生工程是中国最大的私营化工EPC(即设计、采购及施工管理)服务供货商,专业从事石油化工、煤化工及炼油装置工程建设和技术服务。

佳兆业集团控股有限公司,成立于1999年,总部位于香港。2009年12月,佳兆业集团在香港联交所成功上市,股票代码为1638.HK。作为中国大型综合性投资集团,佳兆业集团业务涉及综合开发、商业运营、金融服务、旅游产业、城市更新、酒店运营、文体产业、医疗养老等多元领域。截至目前,佳兆业集团旗下包括佳兆业金融集团、佳兆业旅游集团、佳兆业商业集团、佳兆业置业集团、佳兆业投资集团、佳兆业物业集团等六大专业集团,以及31 家地产分公司。

(二)事件回顾

选取的案例中,企业都有非常明显的政治关联。其基本模式都是企业主要负责人与当地主管官员建立了较为紧密的个人关系。基于这一关系,官员利用手中资源对公司业务发展给予了极大的帮助。

在信息不对称的市场环境下,官员负面消息被揭露之前,市场投资者没有能力辨别其背后的政治关联,更无法利用市场机制,通过股票价格合理地反映这一政治关联的市场价值,在这种情况下,企业存在隐形的受到企业政治关联影响的经营不确定性。但是一旦相关官员由于违法违纪问题被查处,其与企业的政治关联和寻租关系被揭露,这种经营不确定性就会转化为企业经营和价值的负面影响,打击企业的股票价格。

1.金螳螂。金螳螂自2006年登陆深交所成为国内第一家装饰行业上市公司以来,其业绩增速保持在30%以上,装饰业务的利润率亦在17%左右。通过承揽中高端城市商业综合体和酒店的室内装饰项目,金螳螂在2012年的营业收入达到139.4亿元,同比增长37.42%,归属于上市公司股东的净利润11.1亿元,同比增长51.67%。2013年7月22日,金螳螂发布公告,称市场出现关于金螳螂实际控制人朱××的有关传闻,并宣布于当日开市起停牌。市场普遍猜测朱××被带走事涉原南京市委副书记、市长季建业贪腐一案。后朱××因事涉季建业案被依法逮捕。受此影响,停牌前6个交易日股价累计下跌24.77%,复牌当日即29日大跌5.32%,随后股价一直震荡下跌。

2.惠生工程。

2014年11月13日,惠生工程复牌股价即遭腰斩,报收0.83港元,跌幅58.08%。复牌前一日,该公司发布公告称,旗下非全资附属公司及控股股东华××,因涉行贿罪遭内地法院起诉。该股2013年9月2日起停牌,停牌超过14个月,停牌前报价为1.98港元。

惠生工程此前被卷入中石油高管贪腐窝案。公司招股书写明了惠生工程与中石油存在密切关系。在2009~2011年间,来自中石油及旗下9家独立子公司的收益占惠生工程总收益比重分别是63%、80%及58.4%。2013年9月,中石油爆出窝案后,惠生工程大股东、董事局主席华××被曝因卷入中石油案而失联。与金螳螂不同,惠生工程由于大股东、董事会主席失联迅速陷入违约危机,业绩断崖式下滑。虽然,公司公告与周滨等政治人物没有直接关联,但股价从此一蹶不振,至2015年1月一直在低位徘徊。

3.佳兆业。佳兆业因被传事涉深圳落马政法委书记蒋尊玉一案,在极短时间里经历了掌门人辞职、在售房源被锁、项目被卖、合作伙伴退出,以及首例债务违约等重重变局。

2014年12月10日深夜,佳兆业公告称,公司创始人郭××将辞任执行董事、董事会主席等职务,其三弟郭××调任为非执行董事。对于郭××的辞职,佳兆业公开是系个人健康原因。而一种说法是,为了减少个人对佳兆业带来的影响,郭××选择划清界限,缩小其个人动荡对于企业的影响。此后,佳兆业的核心高管们也开始陆续离职。

虽然佳兆业的业绩并没有受到大的影响,但随着企业关联的政治人物失势,企业在深圳及广州的房源被迅速“锁定”,甚至出现债务兑付危机。

受多个项目房源被“锁定”的影响,佳兆业一反近日地产股的火热涨势,应声下挫。12月4日复牌后跌幅超12%。之后一路下跌,至2015年1月中旬股价几乎腰斩。

四、政治关联不确定性的经济后果

(一)金螳螂

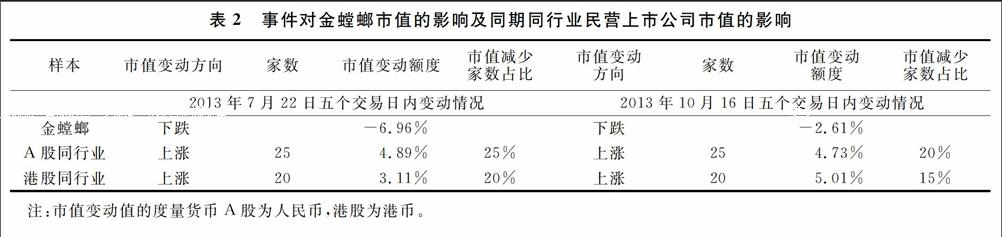

根据上述事件回顾,针对政治关联对金螳螂的经济影响,本文设置2个事件日:朱××被济南检察院带走调查日即7月22日,季建业被中纪委从南京带走调查日即10月16日。2013年7月22日为事件日,则前4个交易日为7月16、17、18、19日(周末两天7月20日与21日休市),对五个交易日的市场反应进行检验。2013年10月16日为事件日,对2013年10月14、15、16、17、18日的市场反应进行检验。

(二)惠生工程

惠生工程的政治关联影响事件日设置为2013年8月26日(公布中石油原副总经理王××被调查)。自2013年8月13日开始,惠生工程股价就一直下滑,8月27日下跌11.4%,28日1.66%。本文对2013年8月26日开始的连续五个交易日的市场反应进行检验。2013年9月2日华××协助相关部门进行调查,股票9月2日上午10时38分盘中停牌,停牌前下跌16.46%。直至2014年11月13日惠生工程才恢复交易。

(三)佳兆业

本文对佳兆业的政治关联影响设置两个事件日:2014年10月24日,据广东省纪委监察厅“南粤清风网”消息,深圳市委常委、政法委书记蒋尊玉因涉嫌严重违纪问题,接受组织调查。本文对2014年10月24日开始的连续五个交易日的市场反应进行检验。2014年12月10日深夜,佳兆业公告称,公司创始人郭××将辞任执行董事、董事会主席等多项职务。本文对2014年12月10日开始的连续五个交易日的市场反应进行检验。

由以上公司股价分析可以看到,在全部事件时点前后5个交易日内,公司的股票价格都经历大幅下跌,其中跌幅最大的是2014年12月10日佳兆业股价下跌了22.91%,而同期港股同业仅下跌了3.62%,A股同业上涨了5.79%。三个公司由于受到其政治关联的政治人物负面消息影响,股价表现都弱于同期A股和港股同业公司。

五、政治关联的不确定性和企业经营的影响机制分析

企业初创期,与地方政府官员的关联是一种政治资源,帮助企业获得实际经济利益;官员也借助关联企业进行权力寻租,获得政绩与经济资源,这是近年来企业常见现象。在公司庞大后,关系业务占比变小,但关联官员出事后,影响却会变得很大,官员倒台往往令企业陷入困境;官商互利模式,是企业的风险。

既定政治经济体制决定了地方政府及其主管官员在地方经济发展中扮演着及其特殊的角色,地方政府一方面承担着公共管理和经济发展的职责,集中了大量的经济、政策和信息资源,导致企业发展高度依赖于与政府的良好沟通及关系[31]。与政府官员的良好关系能够确保企业发展所需的政策、资源和信息优势[32]。在诸如中国的新兴市场国家,其法律体系和政治体制还难以保证财产权利和合同的履行,导致企业利用权力寻租提升自己的竞争优势[33,34]。紧密的政治联系提升公司的业绩表现,进而直接提高企业的市值[35]。在某些情况下,企业拥有良好的政府关系能够直接增强企业客户、银行甚至是股票市场投资者的信心,从而影响企业的市场价格。另外,企业的政治联系直接作用于股票价格或企业股票上市的价格运作机制,研究发现在中国有良好政治关系的企业其上市价格高于中位数价格。

另一方面,由于当地经济发展水平已经成为了地方官员政绩考核和官员升迁最为主要的考量指标[7]。官员需要与企业合作结成利益共同体,在给予企业一定的资源和政策扶持的同时,也会要求企业尽可能多地在当地进行投资作为交换条件。在政府资源和信贷支持的条件下,这种交换性投资可能造成企业过度投资和信用滥用,最终导致企业出现潜在的经营风险和危机[36]。在不完全信息市场的条件下,以上投资和信用风险被良好的政府关系和过度授信所掩盖,不能被股票市场充分反映,股票价格通常被夸大,信息溢值较高[37]。

另外,企业的政治联系,特别是和政府官员的紧密联系,容易导致企业畸形发展,沦为官员权力寻租和腐败行为的工具和温床。一旦与企业关联的政府官员因各种问题“落马”,企业信贷和政策优惠将被瞬间切断,各种显性和隐性的经营风险迅速释放,即使并未在经营上对公司出现实质性的不利影响,但是会让投资者形成公司未来经营上的不确定性预期[38]。事实上,由于中国企业过于依赖政治联系进行公司业务拓展和取得竞争优势,几乎所有与企业有政治关联的官员或者政治人物在“落马”后,关联企业从长期来看,都会出现业绩的实际下滑。这种政治关联带来的不确定性影响,使得市场在羊群效应的影响下,迅速抛售公司股票和相关资产,要求公司对合同履行提供追加担保以弥补风险溢值。公司在二级市场的估值和信用评级将会迅速缩水,甚至出现股票价格的恐慌式下跌。

六、研究结论及启示

(一)研究结论

在既定的政治经济体制下,地方政府官员手中掌握着大量的资源、信贷和信息优势,政治关联在企业创立和发展初期会对企业竞争优势和经营业绩产生巨大的提升作用。不仅如此,政府和官员的介入还会直接提升企业股票的上市价格和公司的整体估值。对于企业来讲,在很长的一段时间,政治关联对业绩和估值水平有正面的提升作用[39]。

但是,企业也会在政治关联的不断深入中出现过度投资的现象,忽视了投资项目的盈利能力和企业发展的真实需求,并渐渐沦为官员权力寻租和腐败的工具,企业行为的合法性和正当性出现问题。而政治关联也会给企业未来发展带来巨大的不确定性,利用市场公开信息难以评价和预测官员的仕途是否平顺。一旦关联官员出现政治问题甚至“落马”,企业长期存在的过度投资、经营合法性等问题会瞬间爆发,特别是企业负责人和相关人员将会卷入相关案件,失去经营公司的能力和资格,深刻影响企业股票价格,并且长期性地影响企业业绩。在市场表现方面,投资者在羊群效应和对于企业不确定性所带来的长期经营风险的悲观情绪驱使下可能迅速抛售相关股票,造成股票价格迅速崩溃,甚至超跌。公司整体在很长一段时间内将一蹶不振,难以恢复到正常的经营状态。

(二)启示和策略建议

企业依赖政治联系进行发展,甚至取得政治联系成为企业发展必不可少的要件,这是难以避免的一种政治经济现象。这种现象在短期内能够提升企业业绩水平和市场估值。但是长期来看,这种政治联系也可能会产生负面效应,给企业带来极大的经营负担,从过度投资到涉及权力寻租和腐败,企业将被迫“非常态经营”。随珠弹雀,智者不为。在短期利益与长远发展之间,企业管理者应作出慎重决策。

为避免政治关联产生负面效应,政府应当在制度设计上进行完善,建立健康的市场环境,比如简化审批手续,实现融资和授信的市场化;建立公开透明的信息披露制度等,降低权力寻租的空间。企业可以建立经理人制度,避免核心管理人员涉及政治问题难以管理公司及对公司带来的业绩影响;建立公开透明的公司财会制度,避免权力寻租和腐败问题;谨慎对待与政治相关的投资项目,避免过度投资和授信滥用。在健康的市场环境下,政治关联的不确定性带来的经营风险会远远大于其带来的企业业绩促进作用,这必然会使政府与企业重新审视二者之间的关系,并有效避免政治关联的负面效应,从而让政治关联在公开、公平、公正的情况下发挥正确的作用,保护社会资源配置的公平性以及经济发展的良好秩序。

参考文献:

[1]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009,(2):98-108.

[2]Durnev, A. The real effect of political uncertainty:elections and investment sensitivity to stock prices[D].SSRN Working Papers,2011.

[3]Julio B,Yook Y.Political uncertainty and corporate investment cycles[J].Journal of Finance,2012,67(1):45-83.

[4]Khwaja A, Mian A. Do lenders favor politically connected firms? rent provision in an emerging financial market[J]. Quarterly Journal of Economics, 2005,120 (4):1371-1411.

[5]Hongbin Li, Lingsheng, Meng,Qian Wang,LiAn Zhou. Political connections,financing and firm performance:evidence from chinese private firms[J]. Journal of Development Economics, 2008,(87) :283-299.

[6]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[7]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013,(5):116-130.

[8]Boubakri N,Guedhami O,Mishra D,Saffar W. Political connections and the cost of equity capital[J]. Journal of Corporate Finance, 2012,18(3):541-559.

[9]Faccio, M. Politicallyconnected firms: can they squeeze the state?[J]. American Economic Review,2006,(1): 369-386.

[10]Morck R K,Stangeland D A,Yeung B.Inherited wealth,corporate control and economic growth:the canadian disease[R].National Bureau of Economic Research,1998.

[11]Goldman E,Rocholl J,So J.Do politically connected boards affect firm value?[J]. Review of Financial Studies,2009,22(6):2331-2360.

[12]Cooper M J,Gulen H,Ovtchinnikov A V.Corporate political contributions and stock returns[J].The Journal of Finance, 2010,65(2):687-724.

[13]Fan J P,Wong T J,Zhang T.Politically connected CEOs,corporate governance, and postIPO performance of China's newly partially privatized firms[J]. Journal of Financial Economics, 2007,84(2):330-357.

[14]Boubakri N,Cosset J C,Saffar W.Political connections of newly privatized firms[J]. Journal of Corporate Finance, 2008,14(5):654-673.

[15]Charumilind, C,Kali R,Wiwattanakantang, Y.Connected lending:thailand before the financial crisis[J]. The Journal of Business, 2006,79(1):181-218.

[16]胡旭阳. 民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J]. 管理世界,2006,(5):107-113.

[17]Francis B B,Hasan I,Sun X.Political connections and the process of going public:evidence from china[J]. Journal of International Money and Finance, 2009,28(4):696-719.

[18]Tian L,Megginson W L.Regulatory underpricing:determinants of chinese extreme IPO returns[J]. Journal of Empirical Finance, 2011,18(1):78-90.

[19]Sapienza P.The effects of government ownership and bank lending[J]. Journal of FinancialEconomics,2004, (72):357-384.

[20]Cheung Y L,Jing L,Rau P R,Stouraitis A.Guanxi,political connections, and expropriation:the dark side of state ownership in chinese listed companies[D].City University of Hong Kong working paper, 2005.

[21]Johnson S,Kaufmann D,McMillan J,Woodruff C.Why do firms hide? bribes and unofficial activity after communism[J].Journal of Public Economics, 2000,76(3):495-520.

[22]Joh S W,Chiu M M.Loans to distressed firms:political connections,related lending,business group affiliation and bank governance[C].In Econometric Society 2004 Far Eastern Meetings.No.790,2004,August.

[23]Chen, S., Sun, Z., Tang, S., Wu, D.. Government Intervention and Investment Efficiency: Evidence from China[J]. Journal of Corporate Finance,2011,17(2):259-271.

[24]田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013,(11):71-86.

[25]杨海生, 陈少凌, 罗党论, 余国满. 政策不稳定性与经济增长——来自中国地方官员变更的经验证据[J].管理世界,2014,(9):54-69.

[26]张尔升.地方官员的企业背景与经济增长——来自中国省委书记、省长的证据[J].中国工业经济,2010,(3):129-138.

[27]曹春方.政治权力转移与公司投资: 中国的逻辑[J].管理世界,2013,(1):143-156.

[28]Eisenhardt K M.Better stories and better constructs:the case for rigor and comparative logic[J].Academy of Management Review, 1991, 16 (3): 620-627.

[29]Sanders P.Phenomenology:a new way of viewing organizational research[J].Academy of Management Review,1982,7(3):353-360.

[30]许晖,许守任,冯永春. 新兴国际化企业的双元平衡及实现路径——基于产品-市场情境矩阵的多案例研究[J].管理学报,2014,(8):1132-1142.

[31]林挺进. 中国地级市市长职位升迁的经济逻辑分析[J]. 公共管理研究, 2007,(5):45-68.

[32]余明桂,潘洪波. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界,2008,(8):9-21.

[33]McMillan J,Woodruff C.Interfirm relationships and informal credit in vietnam[J]. Quarterly Journal of Economics,1999, 114 (4):1285-1320.

[34]Frye T,Zhuravskaia E.Rackets,regulations and the rule of law[J]. Journal of Law, Economics and Organization,2000,(16):478-502.

[35]Johnson S,Mitton T.Cronyism and capital controls:evidence from malaysia[J]. Journal of Financial Economics,2003,( 67):351-382.

[36]蔡卫星,赵峰,曾诚.政治关系、地区经济增长与企业投资行为[J].金融研究,2011,(4):100-112.

[37]Li H,Meng L,Zhang J. Why do entrepreneurs enter politics? evidence from China[J].Economic Inquiry,2006, 44 (3):559-578.

[38]李维安,钱先航. 地方官员治理与城市商业银行的信贷投放[J]. 经济学(季刊) ,2012,(3):1239-1260.

[39]Pearson M M.China's new business elite:the political consequences of economic reform[M]. University of California Press, Berkeley,1997.

(责任编辑:王铁军)