中国养老保险改革的政策效应分析

2016-04-08张庆伟

张庆伟

摘 要:基于世代交叠模型,考虑中国经济“新常态”中出现的特点和趋势,分析中国养老保险改革中多种政策的潜在影响。研究结果表明:国家不能仅仅依靠延迟退休政策来应对老龄化问题,应保持社会养老保险制度的相对稳定、完善金融市场体系、提高资金运用效率。

关键词: 新常态; 养老保险; 世代交叠模型; 延迟退休

中图分类号:F83 文献标识码: A文章编号:1003-7217(2016)02-0021-05

一、问题提出

“中国经济呈现出新常态”,这是党和政府对我国当前和未来一段时间经济社会发展走势的一个基本判断,其特征主要表现为:一是从高速增长转为中高速增长;二是经济结构不断优化升级,第三产业、消费需求逐步成为主体,城乡区域差距逐步缩小,居民收入占比上升,发展成果惠及广大民众;三是从要素驱动、投资驱动转向创新驱动。同时伴随着我国人口老龄化问题的日益突出,中国养老保险体系建设的一个重要任务就是要适应新常态、应对新常态,并在新常态这一基本约束条件下深化改革,寻求更好的发展路径,为全面建成小康社会提供稳固的保障基础。

养老保险体系是指一国(或一个地区)为实现老有所养而采用的一整套体系,包括养老保险机构、养老保险产品、养老资金投资与监管制度等。各国在社会经济发展实践中采用了不同的养老保险体系,世界银行(1994,2005)认为世界各国在构建和完善养老保险体系中应至少包含三大支柱:一是政府强制执行的社会养老保险制度;二是由政府或者雇主出资并带有福利色彩的养老金计划(即企业年金);三是通过个人储蓄或投资而形成的个人养老金融资产。

国内外学者对养老保险的影响因素进行深入探讨,这些因素主要包括人口老龄化、企业内生增长能力、金融市场发展程度等。研究结论概括为三个观点:(1)人口老龄化会造成养老基金的收不抵支,很多国家通常以鼓励生育和延迟退休年龄来加以应对[1-7];(2)企业内生增长能力则是解决养老问题的关键,如果一个经济体中企业可以获得较高的人力资本,就可以推动产业进步,同时促进劳动收入占比有效提升,对冲社会养老风险[8];(3)养老保险发展离不开金融市场的发展,经验证明发达的金融市场可以为本国居民提供有效的养老资产配置,反过来也可以促进金融市场的健康稳定发展[9-11]。

前两个观点的文献资料较多,研究结论基本一致,而金融市场与养老保险相互促进的文献主要局限于国外研究,这与我国金融市场发展薄弱有关。为此,本文基于国家政策角度,重点研究人口老龄化、企业内生增长能力、金融市场改革三大因素对我国经济新常态发展情况下养老保险体系的影响。

二、模型构建

本文利用世代交叠模型基本思路[1,2,3,12]进行建模。首先假设在一个封闭经济中有三大经济部门:为数众多的个人(或家庭)、为数众多的竞争性企业、一个政府。

个人层面:为简便起见,本文不特意区分个人和家庭,个人提供劳动,获得工资,安排消费和储蓄,作为理性人实现整个生命过程中的消费最优化(也可以将储蓄理解为推后的消费)。

企业层面:企业通过金融市场获得融资,在劳动力市场获得劳动,在一定的技术条件下组织生产。同时企业按照资本边际租金水平支付利息,按劳动边际成本支付工资,按企业家获得超额利润。为了模型简便且由于企业数量众多,故假设企业整体上不存在超额利润。

政府层面:假设该经济体中的政治、文化、法律等基础性社会制度给定,政府坚持利他,以社会整体福利水平最大化为目标实施经济政策。假设政府创建了养老保险体制,除了养老保险之外政府既没有收入也没有支出。

(一)劳动人口

在人口代际结构中本文仍然采用OLG假设,个人的寿命是有限的。不考虑个人寿命的不确定性,假设个人寿命分为两个阶段:成年期和老年期(每个阶段大概为20~30年)。

(三)社会养老与家庭决策

我国已经建立了相对完整的“统账结合”的养老制度,其中统筹账户和个人账户都来自于工资,假设社会养老保险费率为q;除去社会养老费用后,个人自主选择消费储蓄方式,并通过金融市场转化为有效投资。同时政府制订了社会养老保险计发工资水平,为当期社会工资水平的一定比例,设为w。

以第t代典型个人为例,假设成年期个人收入为工资,支出为消费、社会养老保费,显然收入与支出之差为储蓄。在老年期,个人收入为成年期积累的储蓄、基本社会养老金给付,支出为消费。结合上面的相关假设,特作如下定义:

令(t,1)为第t代人的成年期,(t,2)为第t代人的老年期,则Ct,1为第t代在成年期的消费,Ct,2为第t代在老年期的消费;St为第t代在成年期的储蓄;β代表个体的时间偏好程度,参数值越大表示个体越倾向于当期消费,反之则倾向于延迟消费。因此,家庭决策模型描述如下(效用函数定义为对数效用函数):

四、政策效应模拟分析

(一)参数设定

对式(23)所涉及的经济参数进行校准(每期设定为20年),具体参数设定及其理论依据如表1所示。将表1中的参数值代入式(23),解得年均利率水平为10.60%,这与当前中小企业实际贷款利率基本相当,表明模型构建具备较强的应用价值。

(二)政策情景设定

1. 延迟退休。

为了应对人口老龄化,我国政府正在积极推进延迟退休。按照现有材料,预计我国将延迟退休5年,即第(t-1)代人口在第t期还要多工作0.25个单位时间(每期为20年,延迟退休5年即增加0.25个单位时间)。在第t期劳动人口共有:

Nt+0.25Nt-1=Nt+0.25Nt/(1+n)=1.18Nt

因此实施延迟退休后,劳动人口增长率将从原有的0.38变动为最高的0.63,即0.38≤n≤0.63。但是如果没有实施延迟退休,我国老龄化情况将持续严重,为简便起见,设定n=0.3,情景设置中n分别取值0.3、0.4、0.5和0.6。

2. 社会保险费率。

社会保险费率沿用表1中的取值为28%。未来国家有三种选择:一是维持现有水平保持不变;二是降低费率(减轻企业负担);三是提高费率(人口老龄化压力)。相应地,设置三个政策情景:28%保持不变,下降为20%,提高到40%。

3. 劳动收入占比。

增加劳动者收入水平一直是党和政府的重要任务,因此也设置两个政策情景:劳动收入占比保持在0.5不动(α=0.5),劳动收入占比提高至美国当前水平(α=0.25),即0.25≤α≤0.50,情景设置中α分别取值0.5、0.4和0.3。

4. 金融改革。

随着我国出现新常态,金融体制改革将进一步深化,储蓄转化为投资将更为顺畅。基于此,设定0.8≤b≤1,情景设置中b分别取值0.8、0.9和1.0。

(三)数值模拟分析

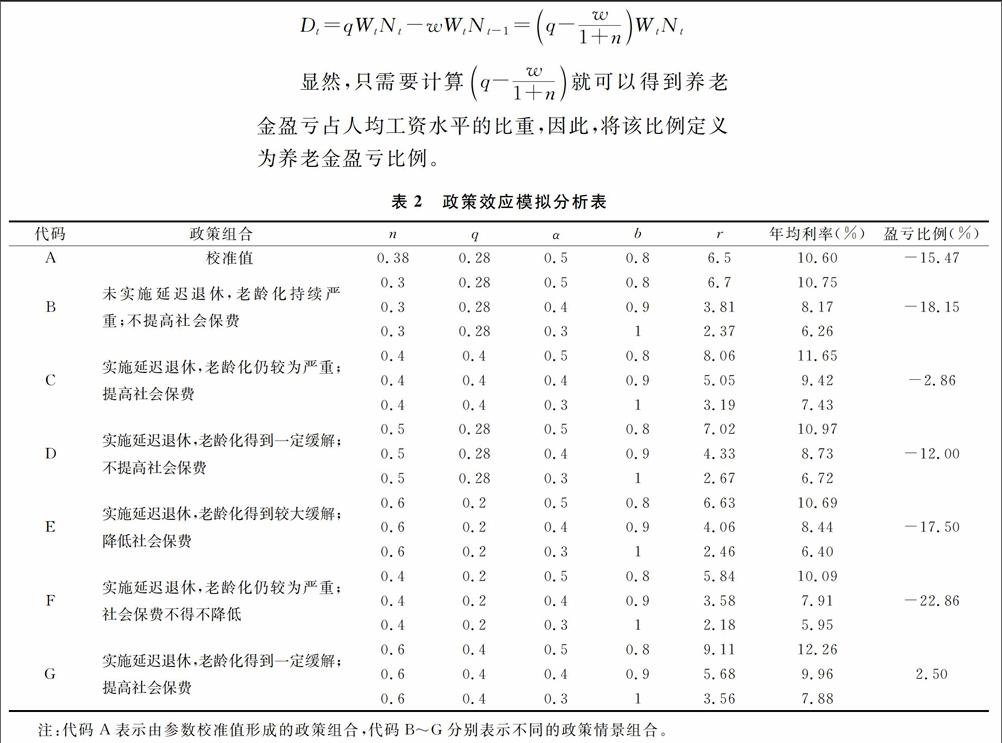

在上述政策情景下,按照不同的政策组合进行数值模拟,具体结果见表2所示。为了更好地分析社会养老保险盈亏情况,定义Dt为第t期的社会养老保险盈亏,即第t代成年人社会养老保费支出减去第(t-1)代老年人养老金收入,则:

显然,只需要计算q-w1+n就可以得到养老金盈亏占人均工资水平的比重,因此,将该比例定义为养老金盈亏比例。

从表2中养老金盈亏比例来看,不管是否实施延迟退休,只要人口老龄化问题仍然较为严重,为了维持社会养老基金的正常运转,提高社会保费几乎是唯一的选择,但也需要付出市场利率显著上升的代价;另一方面,在老龄化较为严重的条件下,如果确保市场利率维持较低水平,也不得不面对社会保险基金入不敷出的窘境。

五、结论与建议

我国“421”人口供养结构使家庭财富积累和代际转移难以满足养老需求,新常态背景下社会呈现“未富先老”的特征又决定了短期内不能完全实现社会化养老,因此,推行养老保险市场改革势在必行。本文的理论分析与政策效应模拟分析结果说明:

1.国家不能仅仅依靠延迟退休政策应对人口老龄化。

与校准值相比,组合C~G都表示实施延迟退休政策可以适当提高劳动力供给,但如果单纯实施延退而缺少配套的金融市场改革措施,那么,延迟退休会导致市场利率上升,并不必然使养老金扭亏为盈,例如组合E市场利率由校准值10.6%上升到10.69%,养老金亏损由15.47%上升到17.5%。延迟退休可以延长缴费年限,相应缩短领取养老金年限,主要目的是解决养老金可持续问题。中国人口老龄化趋势已不可避免,现阶段延迟退休更多的是个人自主选择,学术界关于强制延迟退休和弹性延迟退休对于劳动力供给、经济增长的影响也没有明确结论,因此,可以考虑实施放宽人口政策,十八届五中全会提出的“全面放开二胎”就是完善人口发展战略,保持劳动力维持在一个稳定状态的导向性政策。

2. 国家应保持社会养老保险制度的相对稳定。从数值模拟结果来看,如果将养老保险缴费率从0.28提高到0.4,养老金盈亏状况有所好转,表现为养老金盈亏从校准值的亏损15.47%变更为组合C的亏损2.86%,或者组合G的盈利2.50%。但是与发达国家相比,我国的企业、个人养老保险总缴费率已经处于高位,企业也承担较重的经营压力,因此,不宜继续调高总缴费比率。同时,短期内也不宜较大幅度地调低社会养老保险费率,这样可能会引起社会保险基金的更大幅度亏空,不利于社会经济稳定。国家在保持现有养老保险制度稳定的前提下,适当提高个人缴费比率,降低企业缴费比率,逐步降低总缴费率是未来缓解资金供需矛盾的可行方案。

3. 国家应完善养老保险体系并提高资金运用效率。

从提高劳动收入占比和金融市场投资转化率来看,组合C~G可以得出相同结论,随着投资回报率由0.5降到0.3,相应劳动收入占比从0.5提高到0.7,金融市场投资转化率从0.8提高到1.0,都会降低市场利率,例如组合B的年均市场利率从10.75%降至6.26%,组合G的市场利率从12.66%降至7.88%。养老金满足未来养老需求的关键点在于高效投资、稳健回报。国家应加强养老保险体系的改革创新,使储蓄向投资的转化更为直接和有效,完善的金融体系为各类养老金提供可靠多元的投资渠道,较低的市场利率可以有效调控企业融资成本。

参考文献:

[1]Diamond P A. National debt in a neoclassical growth model[J]. American Economic Review,2010,55(5):1126-1150.

[2]Kotlikoff L J.The AK modelIts past , present and future[R]. NBER Working Paper,1998.

[3]Kotlikoff L J.Simulating the privatization of social security in general equilibrium[R].Nber Working Popers,1996.

[4]袁志刚.中国养老保险体系选择的经济学分析[J].经济研究,2001,(5):13-19.

[5]王晓军.社会保险精算管理[M].北京:科学出版社,2011:126-139.

[6]杨再贵.中国养老保险新制度与社会统筹养老金和个人账户本金[J].中国人口科学,2007,(4):74-79.

[7]彭浩然,陈华,展凯.我国养老保险个人账户“空账”规模变化趋势分析[J].统计研究,2008,(6):63-69.

[8]邹铁钉,叶航.养老保险体制改革[J].统计研究,2014,(2):24-34.

[9]Lin Y,Cox S H.Securitization of mortality risks in life annuities[J]. Journal of Risk and Insurance,2005,72(2):227-252.

[10]Blake D, Cairns A, Dowd K,et al.Longevity bonds:financial engineering,valuation, and hedging[J].Journal of Risk and Insurance,2006,73(4):647-672.

[11]Denuit M,Devolder P, Goderniaux A C.Securitization of longevity risk:pricing survivor bonds with wang transform in the leecarter framework[J].Journal of Risk and Insurance,2007,74(1):87-113.

[12]Blake D. Pension Finance[R].John Willey&sons. 2006.

[13]白重恩,张琼.中国的资本回报率及其影响因素分析[J] .世界经济,2014,(10):3-30.

[14]彭浩然,陈斌开.鱼和熊掌能否兼得:养老金危机的代际冲突研究[J].世界经济,2012,(2):84-97.

[15]万东华.一种新的经济折旧率测算方法及其应用[J] .统计研究,2009,(10):15-18.

(责任编辑:宁晓青)