中国金融发展与碳排放的动态关系经验分析

2016-04-07刘凤根李坤欢周驭舰

刘凤根,李坤欢,周驭舰

(湖南商学院财政金融学院,湖南长沙410205)

中国金融发展与碳排放的动态关系经验分析

刘凤根,李坤欢,周驭舰

(湖南商学院财政金融学院,湖南长沙410205)

摘要:基于1980~2013年的时间序列数据,考虑金融相关率、外商直接投资占比、私营部门信贷占比和金融机构存贷款比率四个金融发展指标,运用SVAR模型、协整分析和误差修正模型对中国金融发展与碳排放之间的短期和长期关系进行经验检验,并运用状态空间模型对各个金融发展指标对碳排放的敏感度进行分析。结果发现,金融发展对碳排放有明显的动态影响,外商直接投资占比不论从长期还是短期都与碳排放呈负相关关系;金融机构存贷比则和碳排放成正相关关系;金融相关率与私营部门信贷占比对碳排放的影响在长期和短期的作用方向不一致;不同的金融发展指标对碳排放的敏感度在不同的时期也表现出不同的特征。最后,根据实证结论提出了减少碳排放的对策建议。

关键词:金融发展;碳排放;SVAR模型;协整检验;状态空间模型

一、引言与文献综述

中国已经是世界上二氧化碳排放量最大的国家,由二氧化碳排放所引致的气候问题已经成为中国经济和社会发展重要的制约因素。2009年的哥本哈根气候大会上中国政府承诺到2020年中国单位二氧化碳排放量要比2005年下降40%~45%,且争取到2020年非化石能源占一次性能源消费比重达到15%左右。2015年6月中国政府向《联合国气候变化框架公约》秘书处提交的应对气候变化国家自主贡献文件也明确“将于2030年左右使二氧化碳排放达到峰值并争取尽早实现,2030年单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费的比重达到20%左右”。这充分说明了中国政府在治理二氧化碳排放方面的信心和决心。但是,二氧化碳治理是一个复杂的系统工程,二氧化碳排放受到诸多因素的影响,作为最大的发展中国家,如何正确处理二氧化碳排放与经济增长之间的关系,是摆在中国政府面前的重要课题。而其中,厘清二氧化碳排放的影响因素并据此制定切实有效的减排措施就显得尤其重要。

国内外与本文相关的研究大体上可分为两大类:第一类是对碳排放的影响因子及其对经济增长的影响分析。Soytas,Sari and Ewing(2007)[1]和Zhang and Cheng(2009)[2]从能源消费总量的角度出发,对中国与美国的能源消费与碳排放之间的关系进行了研究,认为能源消费总量的增加是碳排放增加的主要原因。孙欣,张可蒙[3]从规模效应、技术效应和结构效应三个方面,通过构建状态空间模型,发现第二产业比重、人均GDP、能源强度和城镇化和碳排放之间存在着长期的均衡关系。关于碳排放对经济增长的影响,大部分研究是围绕环境库次涅茨曲线展开实证分析,如林寿富[4]首先从单一的人均GDP与二氧化碳的排放入手运用岭回归的方法发现中国并不存在二氧化碳排放的环境库次涅茨曲线,但是在加入了工业化、城镇化、对外贸易和科学技术之后则发现环境库次涅茨曲线在中国是存在的。Mazzanti,Musolesi and Zoboli(2006)[5]发现实际的环境库次涅茨曲线受不同国家的实际经济特征影响,并认为型曲线较适合发达国家,而线性曲线关系更适合发展中国家。贾登勋,黄杰[6]基于2000- 2011年中国省级面板数据,对经济增长和碳排放之间的非线性关系进行了分析,认为产业结构和能源消费结构在碳排放和经济增长中表现出明显的门坎效应。

第二类研究是关于金融发展与碳排放之间关系的研究。Frankel and Romer (1999)[7]认为金融发展可以吸引外资由此加速了经济增长,增加了二氧化碳排放量。Dasgupta et al(2001)[8]认为股票市场发展有助于上市公司降低融资成本,增加融资渠道并购买新设备和投资于新项目,增加了能源消费和二氧化碳排放。Sadorsky(2010)[9]从22个新兴市场国家入手,对1990~2005年的面板数据运用系统GMM方法估计了金融发展和能源消费碳排放之间的关系,发现金融发展尤其是证券市场的发展增加了能源消费和碳排放量。Zhang(2011)[10]对中国的金融发展与碳排放之间的关系进行研究发现,中国金融发展是CO2排放增加的重要驱动因素。

Boutabba(2014)[11]运用动态VEC模型对印度1970~2008年间的碳排放与金融发展之间的关系进行了实证检验,结果发现金融发展与碳排放之间存在很强的长期因果关系,金融发展对每资本CO2排放具有长期的正向影响。但一些学者认为,金融发展可以减少碳排放。Mielnik and Goldemberg(2002)[12]对20个发展中国家的金融发展与碳排放进行了实证分析发现能源消费强度与外商直接投资之间存在着明显的负相关关系。Claessens and Feijen(2007)[13]及Tamazian et al. (2009)[14]及则认为金融发展可以提高能源效率和企业绩效,结果会减少能源消费和CO2排放。Jalil and Feridun(2011)[15]对中国的金融发展、经济增长、能源消费对环境污染的影响进行了研究,结果发现,金融发展减少了环境污染。Ozturk and Acaravci(2013)[16]对土耳其1960~2007年间金融发展、开放度、经济增长、能源消费和碳排放之间的因果关系进行检验发现,碳排放与金融发展之间存在长期的因果关系。但金融发展对碳排放并没有产生显著的长期效应。

国内学者关于金融发展与碳排放之间关系的研究也逐渐增多,郭郡郡等(2010)[17]运用跨国的非平衡面板数据,以不同的变量作为金融发展的替代变量研究了金融发展对CO2排放的影响,然后加入经济发展水平和金融开放程度两个虚拟变量,研究了不同特征下两者的关系,发现经济发展水平和金融开放程度不同影响了金融发展对碳排放的效果,经济发展水平和开放程度较高的国家会增加对碳排放的影响。任力等(2011)[18]选择了金融发展的三个指标,运用SGMM方法对中国29个省市1995~2008年的金融和碳排放数据进行了实证分析,发现中国总体上金融发展与能源消费联系密切,但从不同的区域来看,东部地区金融发展有利于抑制能源消费的增加,中部地区二者之间的关系并不显著,西部地区金融发展则加剧了能源消费和碳排放。陈碧琼等(2014)[19]从动态空间视角建立了基于STIRPAT模型的空间面板模型,运用空间系统法GMM探究了金融规模和金融效率对碳排放强度的影响,认为金融效率和碳排放存在明显的空间相关性,金融规模的扩大和效率的提高都会增加碳排放。陈欣等(2015)[20]用中国1990~2011年省级面板数据,对金融发展和CO2之间的关系进行GMM建模估计,认为金融发展对人均CO2的排放并没有太大的影响,但是考察不同的省份数据则发现经济发展状况不同程度地对两者之间的关系产生重要的影响。

从以上文献综述可以看出,由于所选取指标、数据的不同以及所采用的估计方法的差异,不同的研究得出的结论也不尽相同。而且现有研究普遍存在两个方面的不足:第一,金融发展指标选取没有一致的标准,所选取的指标并不能全面反映中国金融的发展状况。第二,所运用的方法上大多是运用GMM方法,但结论却不一致,并没有对金融发展对碳排放的影响从长期和短期两个方面进行系统地分解,不能反应二者的动态关系。为了规避以上问题,本文充分考虑金融发展的广度和深度进行指标选取,能比较全面地反映中国金融发展状况;同时,本文首先通过建立SVAR模型对金融发展和碳排放之间的短期动态关系进行分析,再通过协整检验分析变量之间的长期动态关系。特别地,本文还通过构建状态空间模型,详细地分析了碳排放对各个金融发展变量的敏感性程度进行了分析。

本文剩下的部分安排如下:第二部分详细介绍了本文对碳排放的测度所采取的方法,并对中国的能源消耗状况以及碳排放状况进行了描述性统计;第三部分对金融发展与碳排放的动态关系进行短期和长期分析,主要包括SVAR模型、方差分解、协整检验、误差修正模型分析;第四部分分析了碳排放受各个金融发展变量的敏感性程度;第五部分为实证结论及相关对策建议。

二、中国碳排放总体测度

碳排放的来源一般为燃烧化石能源产生,本文采用的衡量中国碳排放的指标为人均二氧化碳的排放量,等于年二氧化碳排放总量除以年总人口数。由于二氧化碳排放总量没有固定的数据可用,我们参考学术界通用的计算方法,即:

其中:CO2表示每年二氧化碳排放总量,Ci表示第i种能源的排放量,二氧化碳排放在中国主要来源于化石燃料,因此本文选择一次能源中的原煤、原油和天然气为碳排放的主要来源,Ei表示中国每年第种能源的消费量,NCVi为每千克能源消耗产生的热量,数据源于2013年能源统计年鉴附录4种的各种能源折算标准煤参考系数;CEFi表示第i种能源燃烧时的碳排放系数,依据IPCC(2006年)的国际资料,原煤、原油和天然气分别为25.8、20和15.3,COF为i第种能源消费时释放的碳氧化率,根据《温室气体清单研究》,三种能源分别为:0.99、1、1。数据根据历年统计年鉴的资料整理得到。

图1 中国能源消耗及碳排放总体状况

改革开放以来,中国经济增长平均速度保持在10%的水平,伴随着经济高速增长,对各种能源的消耗也在加大。图1为中国1980~2013年中国的能源消费总量、能源强度和人均二氧化碳排放量的折线图,从图中可以发现,中国能源消费总量增长速度较快,尤其是在2002~2007年,这一期间我的增长率都达到12%左右的水平,因此能源消费总量也增长较快,随后中国受全球金融危机的影响,经济增速放缓,能源消费总量增长趋势也逐渐放缓。能源强度表示为单位能耗,由图可以看出中国的能源强度呈不断下降趋势,主要是由于中国的经济增长速度要快于能源消费的增长速度,且加之中国逐渐意识到环境污染和经济增长的关系,不断加快产业结构调整和技术创新,积极开发新能源,因此对一次能源的消耗增速也逐渐下降;而人均碳排放量则稳重有升,基本随着能源消耗总量的增加而增加,2013年中国的人均碳排放量为6.64吨/人,虽然低于发达国家的水平,但由于中国的人口基数大,短时间内人口数量无法改变,并且伴随着中国的工业化和现代化的持续推进,短期经济增长还主要依靠第二产业,人均碳排放量还会进一步增加。因此,从今后相当长的一段时期看,中国的能源消耗总量还将会持续增加,而人均碳排放量也将保持稳中有升的趋势,中国面临的节能减排形式依然很严峻。

三、金融发展与碳排放动态关系的经验分析

(一)实证方法、指标选择与数据来源

本文选取的碳排放指标为人均二氧化碳排放量,用式(1)计算的二氧化碳排放总量除以年人口总数。一国的金融发展状况,不仅有金融发展的广度而且由金融发展的深度构成,因此本文在金融发展指标选取时对两方面都加以考虑,衡量金融发展广度的变量为外商直接投资占GDP的比重以及由Goldsmith提出的金融相关率,分别用FDI和FIR表示。FDI主要是衡量中国实际利用外资发展经济的状况,在一定程度上反映金融发展的广度,而金融相关率则表示一定时期内全部金融资产的价值之和与全部国民财富之比,它可以衡量一国经济的金融化水平。由于全部金融资产的数据无法得到,我们用每年金融机构可用存贷款之和来代替,而全部国民财富用GDP表示。计算公式为,SA表示全部金融机构的存款之和,LE则表示全部金融机构的贷款之和。衡量金融发展深度的指标主要是私营部门的信贷占GDP的比重和金融机构存贷比率,分别用FSD和FAD表示,在市场经济条件下将资金借贷给私营部门,将会比借贷给国有企业具有更高的效率,私营部门可将借贷的资金用于扩大生产规模和改进技术设备,提高效率,进而会减少能源消耗与碳排放,因此私营部门信贷占GDP的比重能很好地衡量金融发展的效率;金融机构存贷比,是监管层监测银行流动性、控制信贷规模的一个重要指标,可以通过金融机构贷款规模除以存款规模进行计算,一定程度上衡量金融深化程度。为消除数据间存在的异方差性,对各个变量取对数处理。各指标变量如表1所示:

表1 各指标含义及其数据来源

(二)金融发展与碳排放动态关系的SVAR模型分析和方差分解

SVAR模型,即结构向量自回归模型,是对传统VAR模型的改进,由于VAR模型无法确定各个变量之间当期相关关系的确切形式,而SVAR模型则可以捕捉模型系统内各个变量的即时结构关系,可以用来对不同影响因子结构冲击的重要性进行评价,其中的脉冲响应函数可以分析一个变量的冲击对另一个变量的动态影响路径;而方差分解则可以将SVAR模型中的一个变量的方差分解到各个扰动项上。本文建立SVAR模型,对各个金融发展指标对碳排放的动态影响路径进行脉冲响应函数分析;并在脉冲响应函数的基础上对各个变量进行方差分解。SVAR模型要求各个变量是平稳的,ADF单位根检验发现各个变量一阶差分在5%的显著性水平下都是平稳的。图2~图5是各个变量对LPCO2的脉冲响应函数。

图2 LPCO2与LFDI相互冲击的脉冲响应函数

图2显示了外商直接投资占GDP的比重与人均CO2排放之间的动态关系。在引进外资的初期阶段,外商投资的引进对碳排放有明显的抑制作用,且抑制作用在第四期达到最大值,随后抑制作用越来越不明显,在第十一期与碳排放的相关关系变为正值,这也进一步说明了在经济发展的初期阶段,利用外资和外国的先进技术设备可有助于中国企业改变投入产出方式,降低能耗,减少碳排放,而当利用外资规模达到一定程度后,这种抑制作用会明显减弱,主要是因为中国的技术设备与外国之间的差异越来越小,中国的自主创新能力逐渐提高,因此,最终要实现节能减排的目标还必须依靠国内企业生产方式的转变,不能仅仅依赖国外技术设备的引进。而人均碳排放对外商投资的影响在第十五期以后变为正值,说明随着碳排放的增长,外国投资者可能会通过产业转移的方式将高能耗的产业转移至中国,对此中国在引进外资的过程中要加强审查和监管,防止中国成为外国污染物转移的场所。

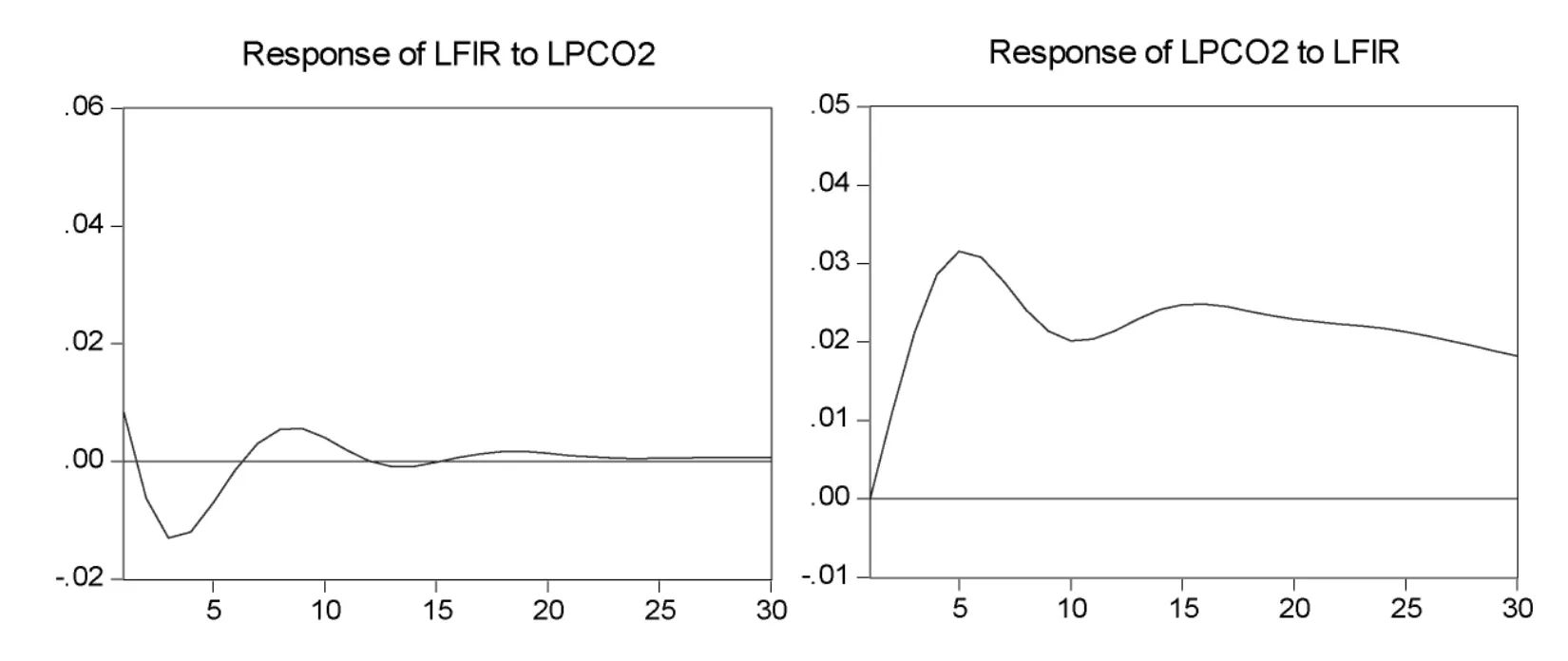

图3 LPCO2与LFIR相互冲击的脉冲响应函数

图3主要解释了人均碳排放与金融相关率之间的动态关系。从图中可以看出,在第十期之前影响比较明显且变化较大,而在第十期之后则趋于稳定,且影响相对减弱,可以理解为在起初,随着金融机构存贷数额的增加,信贷资金流入高能耗的企业,一部分企业利用信贷资金进行技术创新,而另外一部分企业则继续扩大生产规模,增加碳排放,这两部分作用相互地抵消使得金融相关率和碳排放之间的关系保持在较小的区间波动,且随着滞后期数的扩大,相关性更趋稳定。从图中可以看出,人均碳排放对金融相关率的冲击一直保持在正值范围,即碳排放的增加反向推动了金融机构存贷总额的增长,会促使更多的资金再次流向高污染高能耗的产业,因此在中小企业的融资过程中,必须合理控制资金的使用方向和使用规模,防止出现这种相互影响的恶性循环。

图4反映了私营部门信贷占比与碳排放之间的相互冲击。在期初,随着私营部门信贷占比的增加,碳排放量也迅速下降,在第三期就达到负向最大值1.8%,说明期初私营部门的技术创新热情较高,将借贷的资金运用到技术革新上对减少碳排放的效果明显,从第五期之后,这种影响逐渐弱化,逐渐在0附近小幅波动,可能是由于政策引导不到位,使得资金并没有合理运用到相关高新技术产业。碳排放对私营部门信贷占比的冲击在第十二期变为0,并一直在负区间运行,也从相反的方向反映了碳排放的增长主要是由于私营部门信贷资金的不足造成的。

图4 LPCO2与LFSD相互冲击的脉冲响应函数

图5反映了金融机构存贷比与人均碳排放之间的动态冲击。金融机构存贷比对人均二氧化碳的冲击在第七期达到最大值1.5%左右,随后在第十二期后变为负值,且稳定在0.2%左右,金融机构存贷比的增加反映了金融市场上流动的货币资金的增长,使得企业的融资成本降低,企业会将融资额进行扩大再生产,企业规模达到一定程度后,会考虑技术创新,因此在第十二期以后与碳排放成负向相关关系。人均碳排放对金融机构存贷比的冲击一直表现为负值,且影响明显,在第十三期达到负向最大值2.3%,也进一步说明了碳排放的增长主要是由于市场上流动的货币资金减少,企业缺乏进行技术创新和产业结构升级的资金。

图5 LPCO2与LFAD相互冲击的脉冲响应函数

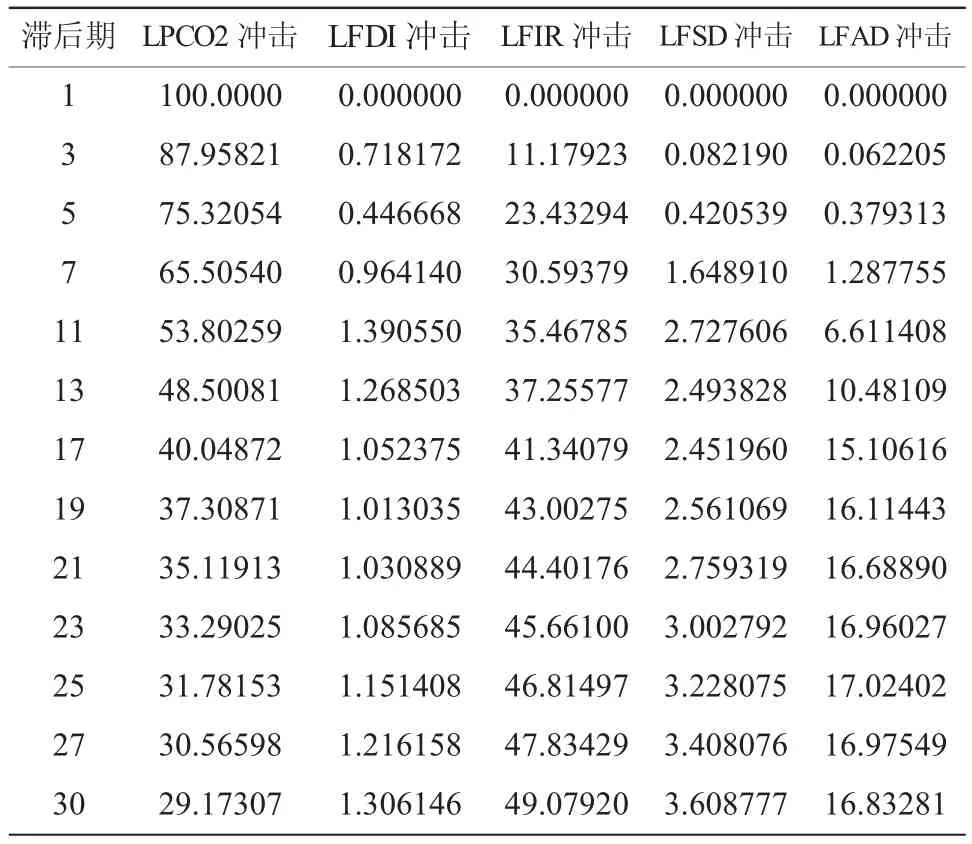

方差分解主要揭示了各个影响因子随着滞后期数的增加对解释变量的动态贡献度,如表2反映了各金融发展指标对碳排放影响的相对程度。

表2 各金融指标对碳排放影响的方差分解表

从方差分解表中可以发现,在滞后一期,各金融发展指标对碳排放的冲击都为0;从滞后第二期开始,各个变量对碳排放的冲击逐渐明显,其中碳排放受其自身的冲击随着滞后期数的增加而明显降低;而外商直接投资占比对碳排放的冲击在第十一期达到最大值1.39%,随后逐步减弱,并在1.1%左右保持稳定;而金融相关率对碳排放的影响最大,且随着滞后期数的增加冲击也逐渐增加,滞后四十期以后基本稳定在53%左右,可见金融相关率对碳排放的影响作用比较明显;私营部门信贷占比对碳排放的冲击作用也比较小,基本也是随着滞后期数的增加而增大,滞后四十期以后基本稳定在4.09%;而反应银行资金流动性的金融机构存贷比对碳排放的影响比较明显,在滞后二十五期达到最大值17.02%,随后逐渐稳定在16.45%。从方差分解的结果可以发现,金融相关率对碳排放的冲击最大,金融机构存贷比次之,而冲击最小的属于外商直接投资占比LFDI。

(三)协整检验

对非平稳时间序列的协整分析,传统的检验方法为EG两步法,但是EG两步法的缺陷是最多只能判断多个变量之间存在的一个协整关系;而对于多变量的协整分析最常用的是Johansen协整检验。Johansen协整检验的前提是要求变量是同阶的,因此,在进行协整检验之前需要对数据进行平稳性检验,本文采用单位根检验,发现LPCO2、LFDI、LFIR、LFSD和LFAD都是非平稳的,但一阶差分后在5%的显著性水平下都是平稳的。

采用Johansen协整检验的迹统计量进行检验,结果发现在1%的显著性水平下,LPCO2与LFDI、LFIR、LFSD和LFAD之间存在两个协整关系,说明人均二氧化碳排放量和外商直接投资占比、金融相关率、私人部门信贷占比与金融机构存贷比之间存在着长期的均衡关系。协整方程如下:

LPCO2=- 0.697LFDI+6.5449LFIR- 4.823LFSD+1.7133LFAD (2)

S.E (0.0327) (0.9764) (1.0855) (0.3306)

从长期趋势来看,外商直接投资占比、金融相关率、私营部门信贷占比和对人均二氧化碳排放量有稳定的影响。从协整方程来看:金融相关率对二氧化碳的排放影响最大,协整系数为6.5499,说明金融相关率提高1%,碳排放就会增加6.55%,即金融中介的存贷款总数与人均二氧化碳排放量之间存在较强正向的相关关系,主要是由于随着金融机构存贷款数量的增加,更多的信贷资金会通过消费、固定资产投资和基础设施建设流向以能源消费为主的行业,会推动能源消费的增长,继而会增加碳排放量。私营部门的国内信贷占的比重对人均二氧化碳的排放有较强的负影响,系数为- 4.823,即私营部门信贷比每提高1%,将会导致碳排放减少4.82%,说明相对于将资金借贷给国有企业,借贷给私营部门的金融效率更高,私营部门可以将资金用于技术创新,加快产业升级和转型,将高能耗高污染的行业转型为高新技术产业,不仅能获得企业可持续的增长利润,也有利于从总体上抑制碳排放的数量。金融机构存贷比反映了货币资本的流动性,存贷比越低说明贷款资本较少,存款资金较多,会降低了资金的运用效率,它与人均碳排放之间存在正向相关关系,即金融机构存贷比每降低1%,将会导致人均二氧化碳排放减少1.71%,企业贷款金额的减少可以对高能耗的产业的盲目扩张起到一定的限制作用,能够使得资金更多的流向资源消耗少的高新技术行业,有利于提高企业效率,减少碳排放。外商直接投资占GDP的比重从较长的历史时期看是有利于抑制碳排放的,它与人均碳排放量之间存在着负向关系,即外商直接投资占比增加1%,将会使人均碳排放量减少0.07%,这与其他学者的研究结论相一致,因为在外商投资过程中,会伴随着技术溢出效应的产生,即外资企业会带来先进的技术设备和管理经验,有利于国内企业模仿和创新,降低能源消耗,减少温室气体的排放。

从以上协整分析的结果来看,不管是金融规模指标还是金融效率指标,其对抑制碳排放都具有明显的作用,他们之间存在着长期的稳定关系,其中影响作用最小的是外商直接投资占比,远低于其他金融指标,进一步说明了外商直接投资的增加对中国减排的作用有限,因此,中国要想进一步降低碳排放还需要从国内入手,合理控制信贷的规模和方向,加快国内企业转型升级。

(四)误差修正模型

误差修正模型主要是说明被解释变量受解释变量短期波动的影响情况,人均碳排放受各金融发展指标影响的误差修正模型为:

误差修正项的系数为正值,并不符合反向的误差修正机制。从短期看,金融机构存贷比和私营部门信贷占比对人均碳排放具有正向的促进作用,且作用最大,说明短期流动性越强,碳排放量越大,主要是由于技术创新和产业升级需要资金投入加大,且需要的时间较长,存在明显的时滞作用;而外商直接投资占比和金融相关率对碳排放有反向抑制作用,即短期来看,外商直接投资依然具有明显的技术溢出效应,有利于减少碳排放;而金融相关率对碳排放的影响方向与长期影响方向相反,即从短期看,经济金融化水平越高,会有助于减少碳排放。

四、碳排放对金融发展的敏感性分析

(一)状态空间模型估计

以上部分主要分析了各金融发展指标对碳排放的长期和短期的影响,但各个因素对碳排放的作用方向及其大小不一样,因此有必要对各个金融发展指标对碳排放的敏感程度进行分析,以确定其对碳排放的动态影响作用的大小。因此,如下采用变参数的状态空间模型对该动态关系进行检验。构建的状态空间模型如下:

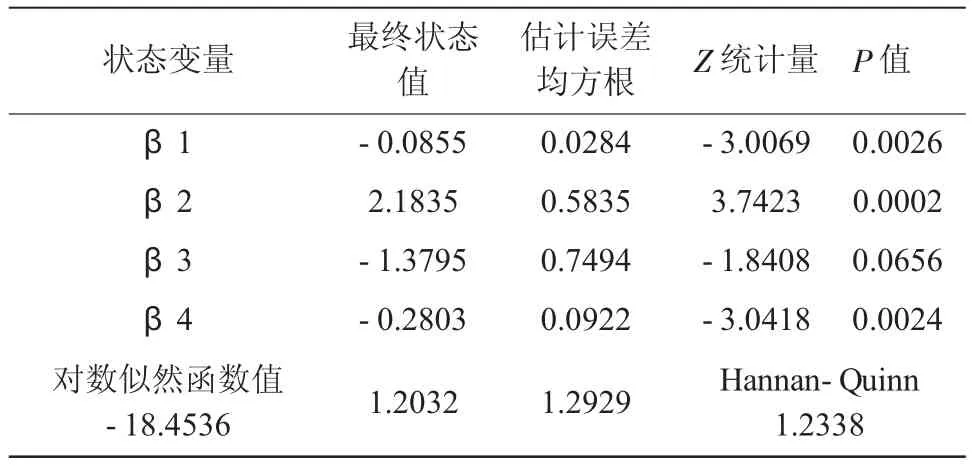

方程(4)在状态空间模型中被称为量测方程,反映的是各个因素对碳排放的动态关系,方程中的β1t,β2t,β3t,β4t和β5t为状态变量,分别表示外商直接投资占比、金融相关率、私营部门信贷占比、金融机构存贷比对碳排放影响的弹性大小。方程(5)在状态空间模型中被称为状态方程,解释了状态变量的产生机制,μt为随机扰动项,假定其服从均值为零,方差不变的正态分布,即μt~N(0,σ2)。状态变量β1t,β2t,β3t,β4t和β5t为不可观测的变量,对其估计我们采用卡尔曼滤波方法,卡尔曼滤波的作用为:当随机扰动项和初始状态向量服从正态分布时,能够通过预测误差分解计算似然函数,可以对模型中的不可观测变量进行估计,并且当得到新值后,就可以利用卡尔曼滤波连续的修正状态向量估计[13]。估计结果如表3所示:

我们可以看出,除私营部门信贷比的状态空间变量以外其他变量都是显著的,因此可以认为对不可观测状态变量的估计是基本有效的。它们会随着时间的变化而变化,能更好地刻画解释变量对被解释变量的动态影响关系。

表3 状态空间模型估计量

通过对状态变量系数的分析我们可以发现,从静态角度来看,对人均碳排放的影响程度从大到小依次为金融相关率、私营部门信贷占比、金融机构存贷比、直接投资占比,这与在协整检验中的因子对碳排放的影响程度的顺序是一致的,因此可以认为各个变量对碳排放的影响是稳定的。

(二)碳排放对金融发展的敏感性分析

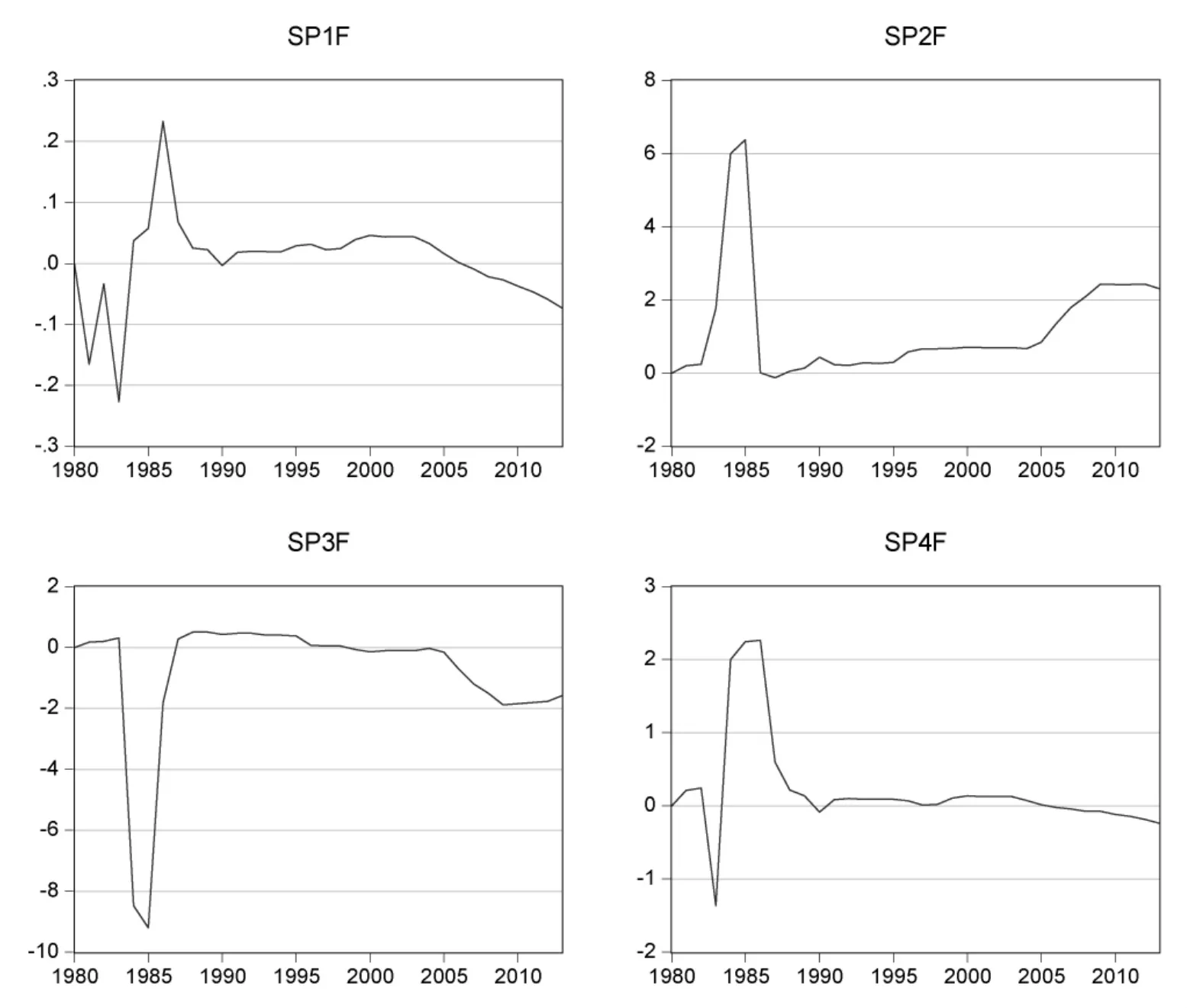

图6分别是对状态变量进行时变参数估计得到的随时间波动的动态图,依次表示外商直接投资占比、金融相关率、私营部门信贷占比和金融机构存贷比与碳排放的动态关系。整体来看,在不同的历史时期,金融发展对碳排放的影响程度不同,且基本在1990年之前波动较大,可能是由于中国金融市场不稳定,金融发展程度不够;而从敏感系数来看,1990年之前私营部门信贷占比对碳排放的影响系数最大,之后各个变量的敏感程度都逐渐降低,2000年以后金融相关率的敏感程度最大。各个变量对碳排放影响程度具体分析如下:

图6 各金融发展指标对碳排放的敏感度

(1)外商直接投资占比敏感度在1990年之前波动较大,其中在1986年是达到最大水平,这一期间中国成为碳排放污染避难所。之后逐步趋于稳定,且有下降趋势,在2005年之后为负数,说明外商直接投资在中国市场经济建设初期,对经济的高速发展起了重要作用,直接推动了中国能源总量消耗的增加,加剧了二氧化碳的排放量,而在2005年以后,随着中国技术水准的提高,意识到节能降耗和产业转型的重要性,对外商投资的方向和范围进行了进一步的规范,更加注重借鉴外国的技术和管理经验,外商直接投资的技术溢出效应逐渐显现,使得敏感系数成负数。

(2)图中显示了金融相关率对碳排放强度的敏感程度,从1985年以后基本保持稳定的状况,相对于其他金融发展变量,其对碳排放的影响强度最大,而且一直为正向的关系,金融相关率说明了一国经济金融化水平,比率越大,为社会提供的资金越多,对经济发展的支撑作用就越大,尤其是在2005年以后,敏感度快速上升,达到2.3%,这也验证了前文中得到结论,即金融相关率越高,更多的资金会通过信贷、基础设施投资等方式流向高能耗的企业,会加大能源消耗总量和碳排放强度。

(3)私营部门信贷占比对碳排放的敏感度基本上在0上下波动,私营部门信贷占比主要反映了金融效率水平,一般而言将资金借贷给私营企业更能够提高资金的利用效率,有利于激发企业的创新和动力,改进技术设备,提高能源利用效率。但是中国私营企业的产值占整个国民经济的产值比重不高,所以对降低能源消耗和节能减排的作用有限,这也正是图中的敏感度一直在0附近波动的主要原因;但在2005年以后,敏感系数明显降低,说明非公有制经济(私营部门)对整个经济的贡献在逐步增加,对抑制碳排放的作用也在进一步凸显。

(4)图中最后显示的是金融机构存贷比对碳排放的敏感程度,其走势是在1990年之后趋于稳定,也保持在0附近波动,影响程度是在四个金融指标中最小的,有逐渐下降的趋势,即与碳排放之间的负影响越来越明显,主要可解释为随着金融机构存贷比的下降,市场上的贷款资金余额相对于存款资金余额增速下降,会限制部分企业(高污染高能耗)的借贷资金的成本和借贷资金的能力,将更多的资金流向绿色环保污染小的产业,迫使高能耗的产业采取措施转型升级。从图中可以发现,自2006年以后,敏感度逐渐呈负数小幅下降,进一步说明了其对碳排放的作用有限。

五、结论与建议

(一)主要结论

(1)从协整分析的结果来看,金融发展状况对二氧化碳的排放之间存在着长期的均衡关系,即金融相关率和金融机构存贷比与碳排放存在着正向的影响,而外商直接投资占比和私营部门信贷占比与碳排放存在着负向的影响。从长期来看,金融相关率越高,经济的货币化程度越高,更多的借贷资本会通过各种方式流入以能源消耗为主的行业,加速行业扩张和产能过剩行业的发展,会加大碳排放量;金融机构存贷比越高,即金融机构给企业的贷款数量越多,企业则会盲目扩张,追求一时的经济增长,以牺牲环境为代价,最终会加剧环境污染和碳排放。外商直接投资占比的增加从长期看是有利于抑制碳排放的,外商直接投资会产生技术溢出效应,中国可以在吸引外商投资的过程中,借鉴和模仿国外的技术和流程,减少污染物排放和能源消耗,直接的减少碳排放;私营部门信贷占比的提高从长期看也是会有助于抑制碳排放的,私营部门的市场经济意识较强,创新能力较强,资金利用效率更高,相比国有企业具有更大的创新力和爆发力,能够利用借贷的资本加速产业结构调整和转型,改进技术设备,提高能源利用效率。虽然私营部门对整个经济的贡献没有国有部门的贡献大,但是作为社会主义市场经济的重要组成部分,是最具活力和创新力的,可作为经济的风向标,在节能减排方面也发挥着重要的作用。

(2)从误差修正模型的短期影响结果来看,外商直接投资占比和金融机构存贷比对碳排放的影响方向与长期均衡分析的方向是一致的;而金融相关率和私营部门信贷占比对碳排放的影响方向与长期效应的作用方向正好相反,主要是由于,资金流向发挥作用产生技术效应需要一定的时间,会有一定的滞后性,因此的短期内不仅不能减少碳排放量,反而会增加碳排放量。

(3)从各金融指标对碳排放的敏感度分析看,1980- 1988年之间各个金融发展指标对碳排放影响的敏感系数波动都比较大主要是由于中国经济在这一时期波动较大,金融指标和碳排放的数量在这一时期波动也较大;而1990年之后,随之进行的市场经济改革,经济逐步趋稳,敏感度系数也比较稳定,其中影响最大的是金融相关率且一直有正的波动率,说明经济金融化程度的提高并不能有效的降低碳排放量。其他的金融发展指标则基本在0上下波动,说明对碳排放的影响的敏感度并不大,而且在不同的时期表现的影响方向也不同。值得注意的是,外商直接投资占比对碳排放的敏感度在2008年以后负影响的程度逐渐变大,主要是由于在金融危机后中国对引进外商直接投资的规模和方向都有了一定的限制,限制高能耗和高污染的行业,使得碳排放有明显的下降,且私营部门信贷占比对碳排放的抑制作用近几年来也逐渐显现,进一步说明了私营部门对节能减排所起到的重要作用。

(二)抑制碳排放的政策建议

从以上的实证结论我们可以看出,金融发展对碳排放存在着重要的相关关系,因此不管是从长期还是从短期来看,中国政府和企业在制定降低能源消耗、节能减排的措施方面都必须考虑金融发展的因素。

(1)外商直接投资对中国经济的发展起着重要的推动作用,中国利用外资的规模也在不断扩大,外商直接投资具有明显的技术溢出效应,在中国当前整体创新不足的背景下,借鉴和模仿国外的先进技术和设备不失为一种提高自身水平的途径。当然吸引外商投资并不能盲目,在整体规模扩大的基础上,更要注重质量的提高,要吸引那些具有先进技术作为支撑,具有明显的发展前景的产业,一方面可以带动中国在该领域相对薄弱的产业的发展,另一方面又可以对中国高能耗的企业产生明显的示范效应,促使中国企业主动的去改进技术设备,合理控制产业规模,积极转型升级,淘汰高污染、高能耗的产业。因此,在吸引外商直接投资的过程中,必须要加强监管,优化投资的方向和规模,防止中国成为外商企业转移碳排放和污染物的“避难所”。

(2)由于企业的转型升级和技术创新需要较长的周期,从实证结果中我们也可以看出,金融发展对碳排放在短期的抑制作用并不明显,而长期看是有利于抑制碳排放的,说明存在着明显的时滞性,尤其是在私营部门的信贷占比对碳排放的影响上。因此对企业持续的金融支持就显得十分必要,尤其是对私营部门的信贷支持,私营部门是市场中最具创新和活力的市场主体,往往具有较强的市场嗅觉,能够较好的把握市场的发展方向,因此,给予这些企业更多的资金信贷支持,降低这些企业的融资成本,可以帮助这些企业缩短技术创新的周期,使这些企业能够在较短的时间内进行技术创新,更新设备,减少污染物的排放;另外国家应严格控制对高能耗高污染的行业的信贷,提高资金借贷的门槛,加大对核能、风能和太阳能等清洁无污染的能源的资金投入,更多的鼓励民间资本的进入,更好的发挥金融对经济环境的推动作用。

(3)金融中介机构在金融深化与金融发展过程中起着重要的作用,因此,发挥金融手段对节能减排的作用更多的还是要激发金融中介机构的参与热情。商业银行可以在现有的传统业务基础上,有针对性地开展一些新的业务,通过资金手段对一些有优势、有前景的企业提供绿色信贷支持,帮助其实现融资难的问题;证券保险和基金公司也可以根据不同的行业的发展状况开发一些金融创新工具,加强碳金融交易的规范化,不仅可以使金融机构实现自身利益的发展,也有助于企业利润的可持续增长,推动整个国家节能减排目标的实现。

参考文献:

[1] Soytas U, Sari R, Ewing B T. Energy consumption, income, and carbon emissions in the United States [J]. Ecological Economics, 2007, 62(3- 4): 482- 489.

[2] Zhang X P, Cheng X M. Energy consumption, carbon emissions, and economic growth in China [J]. Ecological Economics, 2009, 68(10): 2706- 2712.

[3]孙欣,张可蒙.中国碳排放强度影响因素实证分析[J].统计研究,2014(2):61- 67.

[4]林寿富.考虑多因素影响的二氧化碳排放环境库次涅茨曲线检验——基于ARDL模型的实证分析[J].软科学,2014(6):127- 130.

[5] Mazzanti M,Musolesi A,Zoboli R. A Bayesian Approach to the Estimation of Environmental Kuznets Curves for CO2 Emissions[R].FEEMWorking Paper,2006,10.

[6]贾登勋,黄杰.门坎效应、经济增长与碳排放[J].软科学, 2015(4):67- 70.

[7] Frankel J A, Romer D. Does Trade Cause Growth?[J]. The American Economic Review, 1999, 89(3): 379- 399.

[8] Dasgupta S, Laplante B, Mamingi N. Pollution and capital markets in developing countries[J]. Journal of Environmental Economics and Management, 2001, 42(3): 310- 335.

[9] Sadorsky P..The impact of financial development on energy consumption in emerging economie [J]. Energy Policy, 2010,38(5):2528- 2535.

[10] Zhang Y J. The impact of financial development on carbon emissions: An empirical analysis in China[J]. Energy Policy, 2011, 39(4): 2197- 2203.

[11] Boutabba M A. The impact of financial development, income, energy and trade on carbon emissions: Evidence from the Indian economy[J]. Economic Modelling, 2014, 40: 33- 41.

[12] Mielnik O.,Goldemberg J. Foreign Direct Investment and Decoupling between Energy and Gross Domestic Product in Developing Countries[J]. Energy Policy,2002,30(2):87- 89 .

[13] Claessens S, Feijen E. Financial sector development and the millennium development goals[M]. World Bank Publications, 2007.

[14] Tamazian A, Chousa J P, Vadlamannati K C. Does higher economic and financial development lead to environmental degradation: evidence from BRIC countries [J]. Energy policy, 2009, 37(1): 246- 253.

[15] Jalil A, Feridun M. The impact of growth, energy and financial development on the environment in China: A cointegration analysis[J]. Energy Economics, 2011, 33 (2): 284- 291.

[16] Ozturk I, Acaravci A. The long- run and causal analysis of energy, growth, openness and financial development on carbon emissions in Turkey[J]. Energy Economics, 2013, 36 (3): 262- 267.

[17]郭郡郡,刘成玉,刘玉萍.金融发展对二氧化碳排放的影响——基于跨国资料的实证研究[J].投资研究,2010 (7):41- 53.

[18]任力,黄崇杰.中国金融发展会影响能源消费吗?——基于动态面板数据的分析[J].经济管理,2011(5):7- 14.

[19]陈碧琼,张梁梁,动态空间视角下金融发展对碳排放的影响力分析[J].软科学,2014(7):140- 144.

[20]陈欣,刘明.金融发展对二氧化碳排放影响的经验研究[J].财经问题研究,2015(4):40- 46.

(责任编辑:周小红)

An Empirical Analysis on the Dynamic Relationship between China’s Financial Development and Carbon Emission

LIU Feng-gen, LI Kun-huan, ZHOU Yu-jian

(School of Finance, Hunan Universityof Commerce, Changsha, Hunan 410205)

Abstract:Based on the time series data from 1980 to 2013, considering financial interrelations ratio, the percentage of FDI to GDP, the percentage of Credit to private sector to GDP, the ratio of deposits and loans of financial institutions, using Structural Vector Auto Regression (SVAR), co-integration analysis, and error correction model (ECM), the paper tests the long-term and short-term relationship between China’s financial development and carbon emission, and then by using the state-space model, it analyzes each indicator’s sensitivity to carbon emission. The results show that financial development has obvious dynamic impact on carbon emissions, the percentage of FDI to GDP is always negatively correlated with carbon emission in terms of long-term or short-term; the ratio of deposits and loans of financial institutions are positively correlated with carbon emission; the effect direction of financial interrelations ratio and the percentage of Credit to private sector to GDP to carbon emission is not the same in long-term and shortterm. The sensitivity of different financial development indicator to carbon emission performs different features. Finally, it presents some suggestions to reduce carbon emission according to the empirical results.

Key words:financial development; carbon emission; SVAR Model; co-integration test; State-space Model

作者简介:刘凤根(1969—),男,江西南城人,经济学博士,湖南商学院财政金融学院副教授,硕士生导师,主要研究方向:资产价格波动与宏观经济波动;李坤欢(1989—),男,河南邓州人,湖南商学院财政金融学院硕士研究生;周驭舰(1991—),男,湖南长沙人,湖南商学院财政金融学院硕士研究生。

收稿日期:2015-11-28

中图分类号:F832:X22;F124.5

文献标识码:A

文章编号:1008- 2107(2016)01- 0079- 10