上市公司限制性股票激励的选择动因研究

——基于资本市场实证分析

2016-03-23王烨汪慧

王 烨 汪 慧

(安徽财经大学,安徽 蚌埠 233030)

上市公司限制性股票激励的选择动因研究

——基于资本市场实证分析

王 烨 汪 慧

(安徽财经大学,安徽 蚌埠 233030)

一、引言

进入新世纪以来人才愈来愈成为企业重要的竞争力之一,而股权激励在留住人才、激发员工潜能方面有着重要的作用[1-2](Liebman,1998;宗文龙、王玉涛,2013)。股东授予管理层本公司股权,不但可以留住经营者,充分发挥其主观能动性,还可以让他们在一定程度上获得企业的剩余索取权,让激励对象与股东产生更广泛的共同利益。

我国于2005年底颁布了《上市公司股权激励管理办法(试行)》并于2016年1月1日起正式实施,这意味着股权激励制度在我国开始逐步完善。随后越来越多的上市公司公告了股权激励方案,股权激励在我国开始驶入快车道。随着股权激励实践的不断发展,上市公司在选择激励模式时可以有多种方案,在我国目前的实践当中,公司选择的主要激励模式有广泛采用的股票期权与限制性股票,还有被极少采用的股票增值权。股权激励模式的选择是公司进行股权激励时首先要解决的问题,这很大程度上会影响股权激励方案的实施效果,公司需要根据自身实际情况进行选择。然而整体来看,我国上市公司股权激励模式的选择倾向在近几年发生了显著的变化,2011年之前股票期权占据大部分江山,更受上市公司欢迎,而始自2012年选择限制性股票的公司数量已经完成超越,尤其自从2014年开始选择限制性股票激励模式的公司已经远远超过选择股票期权的公司,甚至超过一倍有余(如图1)。由总体发展趋势来看,上市公司的股权激励模式的确是越来越倾向于限制性股票。

在2012年以前,上市公司的股权激励以股票期权为主,而在2012年后这一现象发生了深刻的改变,限制性股票取代股票期权成为最受欢迎的激励模式。这其中的原因值得深究,发生这一重要转变的原因在哪?公司治理特征对限制性股票的选择是否会产生作用?两种大相径庭的股权激励模式在激励对象、有效期这些契约特征方面是否有不一样的偏好呢?这些研究可以对将要实施股权激励的上市公司提供一定的参考,为其激励模式的选择提供可能的借鉴,让股权激励真正为企业带来经营管理上的改进以及业绩上的提升,发挥股权激励最理想的效果。同时,还可为相关部门在建立健全股权激励政策制度以及审批公司激励计划时提供可能的参考,以推动股权激励制度进一步完善。

图1 各年度两种激励模式公司数量分布

二、理论分析与研究假设

Jensen与Meckling(1976)经过研究发现,当企业的高级管理人员拥有本公司的股权比例增加时,他们的个人利益与股东利益会更趋近,更多的是追求公司利益的最大化而非个人私利[3]。Morck与Shleifer(1988)通过选取财富500强公司中的近400家公司为样本,建立回归模型,根据持股比例分段回归发现,在高管持股5%-25%时,公司Tobin'sQ值与持股比呈正向相关,在其他比例的情况下,管理层持股比与Tobin'sQ值呈反向相关关系[4]。周建波与孙菊生(2003)选取34家样本公司进行实证,回归结果表明,股权激励增加的高管持股比例和成长性好的公司业绩提高呈现显著的正相关关系,并非所有的公司推行股权激励都能提升公司业绩[5]。徐倩(2014)认为股权激励制度既能够抑制高管人员做出过度投资的决策,又可以解决企业投资不足的问题,对企业发展具有正向的激励作用[6]。

西方股权激励对象经历了从单纯的对高管激励到全员持股。在我国,为了确保股权激励能够促进人力资本效用的发挥,针对不同的激励对象选择不同的股权激励方式就显得尤为重要。较之于股票期权,限制性股票授予价格更低、风险较小,即便股价出现下跌只要不是跌破当初的授予价格,激励对象还是会获得收益。高管是公司日常经营决策的掌舵者,核心技术人员主要负责企业技术改造与升级,对于企业未来的长远发展具有至关重要的影响。因此,对于核心技术人员,上市公司可能会倾向于选择激励效果更强的股票期权模式。基于此提出第一个假设:

假设1:激励对象为高管时,公司倾向于选择限制性股票;激励对象为核心技术人员时,倾向于股票期权。

激励期限的长短关系到对激励对象约束的多少,吕长江(2009)研究中以有效期长短为标准划分激励型与福利型激励计划,更长的有效期让激励对象受到的约束更多[7]。Bebchuk与Fried(2010)认为设计较长的激励有效期是促使股权激励提升企业长期价值的有效途径[8]。刘广生与马悦(2013)以2006-2011年公布实施股权激励的上市公司为样本,通过样本T检验以及多元线性回归,对股权激励的效果及不同激励模式下对业绩的影响进行实证研究发现:虽然股权激励能够在一定程度上提高公司业绩,但是并不显著,股票期权的激励效果要强于限制性股票[9]。换言之,股票期权较限制性股票而言,激励效果更强,更能有效提升公司的长期价值,更能促进企业的长远发展。由此提出第二个假设:

假设2:当上市公司不准备设定较长激励有效期时,更倾向于选择限制性股票激励模式。

Bryan与Hwang(2000)运用受限因变量模型研究投资机会、负债水平高低、高管持股等要素对不同激励方式激励程度的影响,发现在成长性好的公司股票期权的激励强度显著地正相关于投资机会,这说明成长性更优的上市公司更应该实施股票期权激励[10]。此外,国内学者(吕长江等,2009;王传彬、崔益嘉,2013;周仁俊、高开娟,2014;王烨、叶玲,2012;邵帅、周涛,2014;吴作凤,2014)研究发现公司治理特征如管理层持股与产权性质会显著影响到激励契约的设计[7,11-15]。公司处于高速成长期时,发展前景好,更需要有效激励高管与核心技术人员,一般会倾向于选择风险更高的股票期权模式。公司进入成熟期时,增长潜力已不大,主要是稳定当前经营成果,此时公司股价上升潜力较小,就更适合推出授予价格更低的限制性股票。即便公司股价上升幅度较小,激励对象也可以因此获得收益。微软公司就是在前期高速发展阶段大量的使用股票期权计划,而当企业规模发展到一定程度,企业发展速度趋于平稳时便适时地推出了限制性股票激励计划。所以说处于不同发展阶段的公司所选择的激励模式是有区别的。负债水平高的企业还本付息压力大,财务风险较高,现金流状况较差,公司客观上更加需要高管积极投资能够产生更大利润的项目,来降低公司的负债水平。此时公司可能会更加倾向于股票期权。因此提出假设:

假设3:成长性较低的公司更青睐限制性股票。

假设4:财务风险较低的公司倾向于限制性股票。

三、研究设计

(一)样本与数据来源

由于我国股权激励管理办法自2006年1月1日起正式实施,自此股权激励计划才被运用于企业实践,因此本文的初始研究样本选自2006年1月1日至2015年12月31日的公告股权激励计划的上市公司。根据研究惯例,我们对初始样本进行如下标准的筛选:(1)剔除金融保险类上市公司;(2)由于实施股票增值权激励的公司较少且激励对象多为外籍高管,基于此予以剔除,仅保留选择股票期权和限制性股票的公司;(3)剔除采用限制性股票与股票期权相结合方式的激励方案;(4)剔除股权激励数据缺失的样本;(5)剔除资产负债率大于1的样本。最终,我们得到741个观测值。另外,本文对所有连续变量按首尾1%分位数进行了缩尾处理。研究数据来自于国泰安数据库。

(二)模型建立

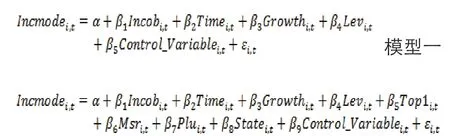

本文研究限制性股票较股票期权在公司治理特征及契约设计等方面的差异,被解释变量为0-1哑变量,因此采用Stata进行logit回归,根据提出的假设及研究问题的实际,模型解释变量中包括股权激励契约要素变量、公司特征变量以及表征公司治理的变量,以多维度考虑限制性股票激励的选择动因。回归模型设定如下:

(三)变量设计与说明

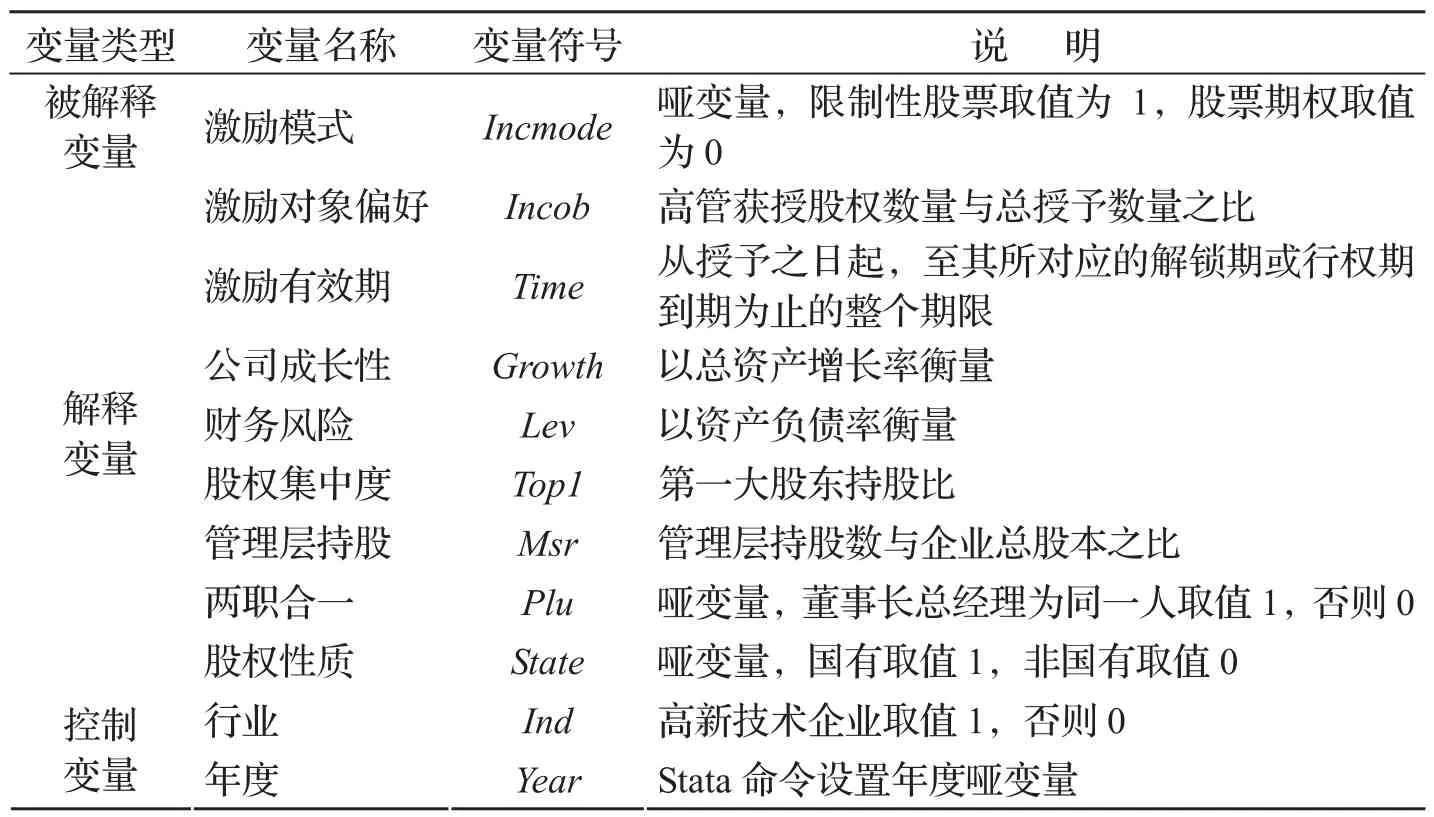

1.被解释变量

激励模式:本文研究限制性股票的选择动因,激励模式选择限制性股票取值为1,股票期权则取值为0。

2.解释变量

激励对象偏好:以高管与非高管人员(主要为核心技术人员)两类激励对象各自获授的激励标的物数量,除以一次股权激励计划的总授予数量所占的比重,即激励对象偏好。高管获授的比重越大,说明股权激励对象更偏好高管人员;反之,说明更偏好非高管人员。

激励有效期:在2015年新发布的《上市公司股权激励管理办法》征求意见稿中明确定义股权激励有效期指的是“限制性股票的授予日、限售期和解除限售安排,股票期权的授权日、可行权日和行权安排”。一般意义上的股权激励有效期是指股票期权或限制性股票从授予被激励对象之日起,至其所对应的解锁期或行权期到期为止。

公司成长性用总资产增长率来衡量。

债务融资水平即公司财务风险,以资产负债率来衡量。

3.控制变量

对公司是否属于高科技行业、年度进行控制。根据监管层2008年颁布的《高新技术企业认定办法》来确定公司是否为高新技术企业,用Ind表示,高科技企业取值为1,不是取值为0。另外设置年度Year哑变量。变量设计说明如表1。

表1 变量设计说明

四、实证结果与分析

(一)描述性统计结果分析

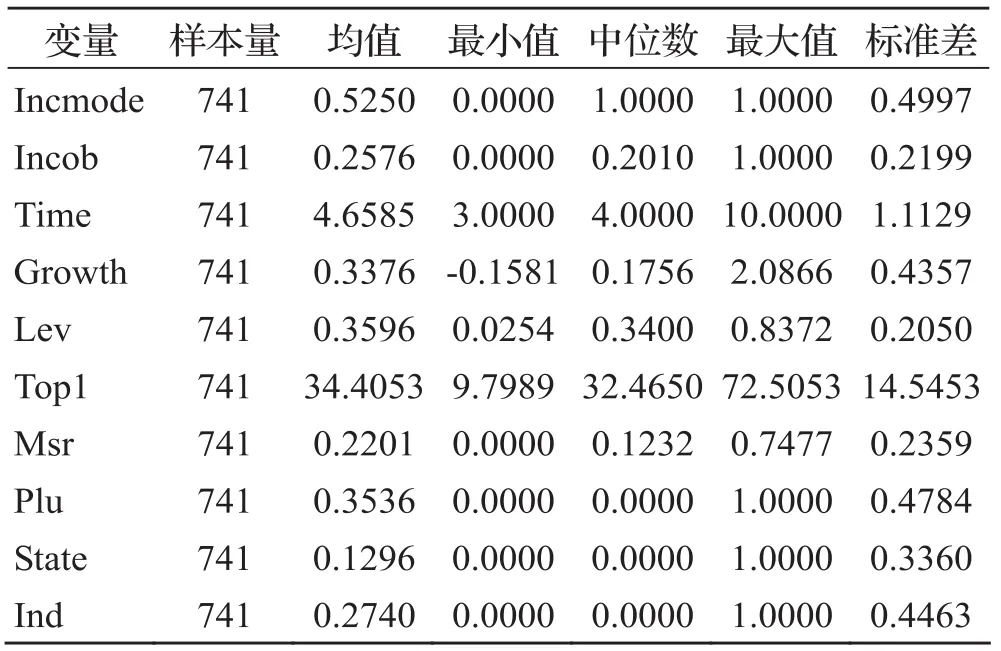

表2 变量描述性统计

表2为变量的描述性统计结果。激励标的物的均值为0.5250,中位数为1,说明大部分公司选择了限制性股票模式,而产生这一结果主要是因为2012年以后选择限制性股票的公司数量上反超了股票期权。激励对象偏好即股权激励计划授予高管股权的比重均值为25.76%,表明上市公司股权激励授予的股权总数中授予高管的比例较低。股权激励有效期在不同公司之间的差异明显,均值为4.6585,中值为4年,说明我国目前股权激励有效期普遍较短,且差异较大。总资产增长率即公司成长性指标均值为33.76%,说明我国推行股权激励的公司成长性整体上较好。推出股权激励公告的企业中国有上市公司约占12.96%,则说明推行激励计划的主力是非国企。

(二)Logit回归分析

1.上市公司限制性股票激励的选择动因

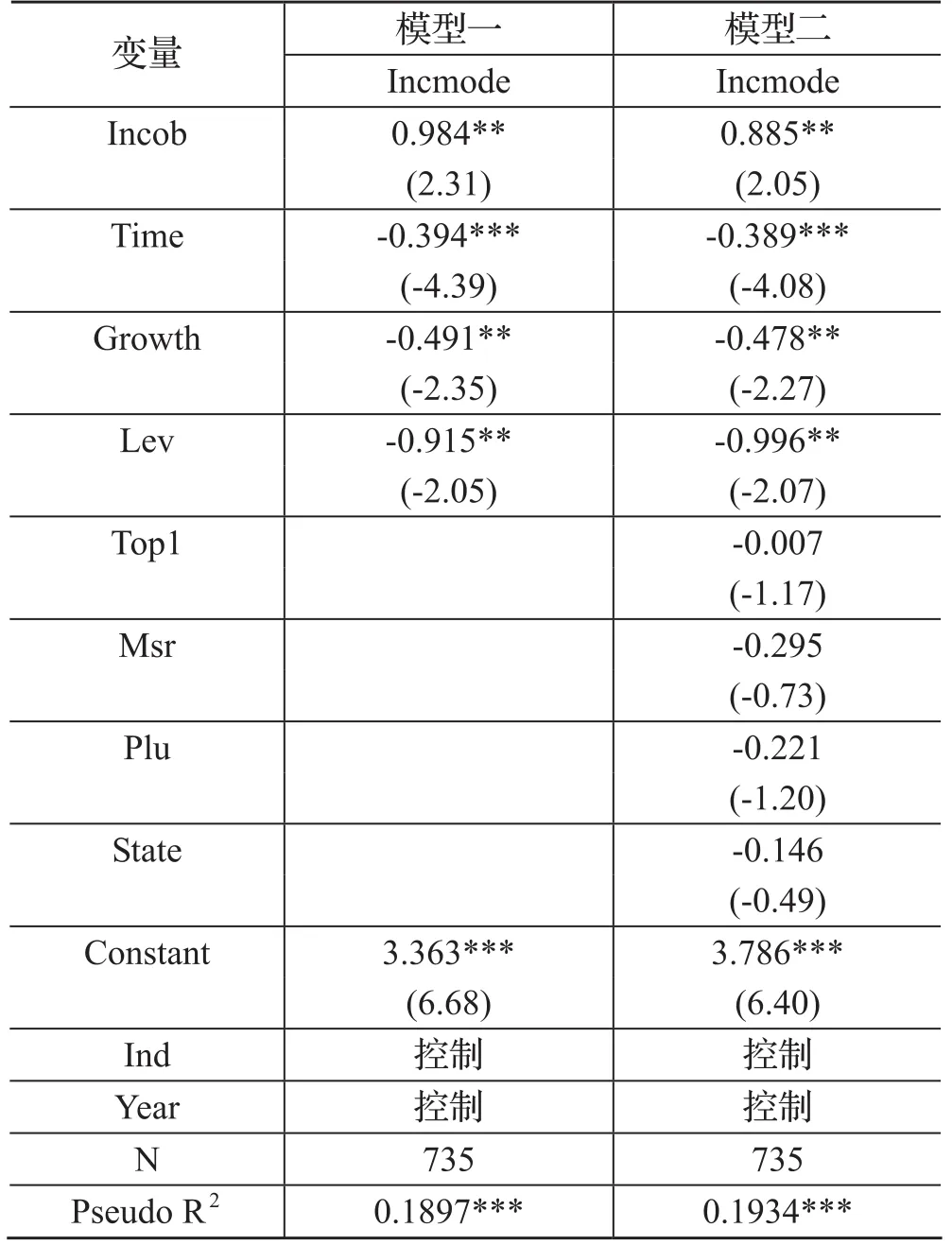

为验证本文提出的4个假设,对所有样本进行回归,表3报告了全样本回归结果(由于有些年份股权激励样本数较少,模型中设置了年度哑变量,Stata回归时自动删除了样本数较少的年份数据,故N略有减少,分样本回归情况类似)。由表3可知,模型二与模型一相比,拟合优度更高,说明公司治理方面的因素如股权集中度Top1、管理层持股Msr、两职合一Plu对上市公司股权激励计划的模式选择存在一定的影响,但是并不显著。模型一与模型二的回归结果显示,激励对象偏好Incob变量的系数均在5%的水平上显著为正,说明股权激励授予高管的股权份额越高,选择限制性股票的概率越大,即股权激励对象偏向于高管时,公司倾向于限制性股票激励。假设1得到了验证。激励有效期Time的系数均在1%的显著性水平上为负,表明股权激励有效期越长,选择限制性股票的可能性越低,更倾向于股票期权激励模式;换言之,限制性股票设定更短的有效期。假设2的理论预期得以验证。公司成长性Growth变量的系数均在5%的水平上显著为负,说明处于成长期或成长性高的公司选择限制性股票的概率较低,倾向于股票期权,也即成长性较低的公司倾向于限制性股票,假设3成立。公司的债务融资水平即财务风险Lev也与股权激励模式Incmode的选择存在显著的关系,在5%的显著性水平上,财务风险越高,越倾向于股票期权,换言之,财务风险较低的公司更倾向于限制性股票,假设4成立。因此,激励对象偏好Incob、激励有效期Time、成长性Growth、财务风险Lev是上市公司限制性股票激励模式选择的影响因素,而公司治理层面如股权集中度Top1、管理层持股Msr、两职合一Plu等因素并不会显著影响股权激励模式的选择。

表3 全样本回归结果

2. 不同股权性质下限制性股票激励的选择动因

为了进一步探究国有与非国有两种不同股权性质的上市公司限制性股票激励的选择动因,对样本按照股权性质分类,分别回归,表4报告了分样本回归的结果。对于非国有企业,激励对象偏好Incob变量、激励有效期Time均在1%的水平上显著,公司成长性Growth变量、财务风险Lev也在5%的显著水平上支持了假设3与假设4。对于国有企业,公司成长性Growth、财务风险Lev对股权激励模式的选择并不存在显著影响。在所有推行股权激励计划的样本中,国有企业比重较少,也就是说国有上市公司较少实施股权激励,非国有企业是推行股权激励计划的主力,而且国有企业的经营管理活动受国家政府影响较大,股权激励模式选择较少受到公司成长性Growth、财务风险Lev等方面因素的影响。此外,回归结果显示,对于国有与非国有企业,激励对象偏好Incob变量的系数是完全相反的,国有企业组系数显著为负,表明国有企业股权激励对象偏向于高管时,倾向于股票期权模式。激励有效期Time变量在全样本与两组分样本中系数均显著为负,一致说明限制性股票设定更短的有效期。

表4 国有与非国有分样本回归结果

(三)稳健性检验

由于使用股权激励计划公告年度的数据来验证提出的4个假设,很可能存在内生性问题使上述结论受到质疑,由此本文替换了两个回归模型中公司成长性、财务风险的衡量指标,以净资产账面市值比替换原来的总资产增长率,以长期资本负债率替换原来的资产负债率,检验结果仍然与假设相一致。即本文验证的4个假设仍然成立,我们得到的结论是稳健的。

五、结论与启示

文章以2006-2015年期间公告股权激励计划的上市公司为样本,研究限制性股票激励的选择动因。回归模型中考虑了股权激励契约要素、公司特征与公司治理等方面的因素对股权激励模式选择的影响,首先对整体样本回归,再将总体样本分为国有组与非国有组分样本回归,研究表明:(1)整体来看股权激励对象如果偏向于高管,则倾向于限制性股票激励模式,对于非国有上市公司,这一结果更加显著,而对于国有企业,倾向于以股票期权激励高管;(2)限制性股票设定更短的有效期;(3)成长性较差的公司倾向于限制性股票,这一结果在非国有企业显著,在国有企业并不明显;(4)财务风险较低的公司更倾向于限制性股票,同样地,在国有企业表现并不明显。

国有企业特殊的公司属性决定了它的日常经营决策较大程度上受到政府部门的影响,股权激励计划的契约设计也因此受到很多非市场因素的作用,与非国有企业存在一定的差异,这也与研究结果相符。限制性股票有效期更短,更为高管所青睐,这其中难免就有为高管牟利的可能,因此监管层应将限制性股票授予价下限适当提高,另外公司在制定限制性股票激励计划时适当延长禁售期,因为高管可以在短期内通过非正常经营的手段达成业绩要求,但很难长期通过此类手法掩盖真实业绩水平。

[1]LIEBMAN J B.Are CEOs really paid like bureaucrats? [J].The Quarterly Journal of Economics,1998,113(3): 653-691.

[2]宗文龙,王玉涛,魏紫.股权激励能留住高管吗?——基于中国证券市场的经验证据[J].会计研究,2013(9):58-63.

[3]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure [J].Journal of financial economics,1976,3(4):305-360.

[4]MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation: An empirical analysis[J].Journal of Financial Economics,1988,20(88):293-315.

[5]周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003(5):74-82.

[6]徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48.

[7]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9):133-147.

[8]BEBCHUK L A,FRIED J M.How to Tie Equity Compensation to Long-Term Results[J].Journal of Applied Corporate Finance,2010,22(l):99-106.

[9]刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(7):110-121.

[10]BRYAN S,HWANG L S,LILIEN S.CEO stockbased compensation an empirical analysis of incentive-intensity relative mix and economic determinants[J].The Journal of Business,2000,73(4):661-693.

[11]王传彬,崔益嘉,赵晓庆.股权分置改革后上市公司股权激励效果及影响因素研究分析[J].统计与决策,2013(2) 183-186.

[12]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-58.

[13]王烨,叶玲,盛明泉.管理层权力、机会主义动机与股权激励计划设计[J].会计研究,2012(10):35-41.

[14]邵帅,周涛,吕长江.产权性质与股权激励设计动机——上海家化案例分析[J].会计研究,2014(10):43-50.

[15]吴作凤.管理层权力、产权性质与股权激励契约设计[J].财经理论与实践,2014(6):53-57.

2016-06-27

国家社会科学基金一般项目“机会主义择时与股权激励有效性研究(13BJY013)”;安徽财经大学科研创新基金项目(ACYC2015194)

王烨(1970-),男,安徽滁州人,安徽财经大学会计学院教授,博士,博士生导师,在《会计研究》等期刊发表论文近40篇,出版专著2部,主持完成国家社科基金、教育部人文社科基金等项目5项,获省厅级科研奖6项,研究方向:公司财务与资本市场;

汪慧(1994-),女,安徽芜湖人,安徽财经大学会计学院硕士研究生,研究方向:公司财务与资本市场。