产权性质、代理成本与并购绩效

2016-03-21宋希亮房勇凯

文/宋希亮 房勇凯

产权性质、代理成本与并购绩效

文/宋希亮房勇凯

摘要:本文从代理成本角度研究其对并购绩效的影响,同时考虑在不同的产权性质下代理成本与并购绩效的关系。研究结果表明:代理成本与企业的并购绩效显著负相关;在其他条件相同的情况下,与国有企业相比,非国有企业代理成本与并购绩效之间的相关性更显著。

关键词:产权性质;代理成本;并购绩效

自从 Jensen 与Meckling( 1976)提出代理成本的概念以后,代理成本理论的研究一直是学术界关注的焦点。代理理论认为并购活动的发生是管理者追求私利的结果。管理者通过并购可以得到巨大的个人收益,从而增加了企业的代理成本。本文试图在结合相关理论文献和实证研究的基础上,梳理产权性质、代理成本和并购绩效之间的关系。

一、文献综述与研究假设

(一)代理成本与并购企业绩效

现代企业制度中,经营权与所有权的分离,很容易导致企业管理者的道德风险和逆向选择。Jensen(1986)的并购的自由现金流量假说认为由于经营者与股东目标的不一致,经营者宁愿把公司的自由现金流投资于低效率的项目,也不愿派发给股东,并购是他们首选,而且我国上市公司的并购行为是管理者实现私有收益的机会主义行为,通过并购,经营者往往可以得到较高的职位提升和薪酬奖励(李善民、毛雅娟和赵晶晶,2009),这就导致了并购效率低下,从而降低并购绩效。代理理论认为并购活动的发生是管理者追求私利的结果。由于经营者的薪酬与企业的规模正相关(Mueller,1969),经营者有动机通过并购来扩大企业规模,实现个人收益,而不在乎企业的并购活动的投资收益。经营者作为公司活动的实际参与和决策者,全面的掌握公司的信息,在与自身利益切实相关的重大决策和活动中,往往倾向于使自身利益最大化的行为,而不是考虑股东财富。管理者堑壕理论认为经营者为了保证职位的稳定性,倾向于投资与自身技能相关的项目,过大的并购溢价支付导致股东财富受损(Shleifer & Vishny,1989),并购后绩效降低。经营者在作出企业并购决策时往往从机会主义动机出发,在考虑自身利益的前提下发动并购,而不是考虑并购行为的投资回报率,这就伴随着一些低效率的并购行为的通过,从而导致代理成本升高,并购绩效降低。依据上文论述,我们提出如下假设:

H1:代理成本与企业的并购绩效显著负相关。

(二)产权性质对代理成本与并购绩效关系的影响

股权分置改革的实施,使股东与管理者之间的关系变得更加复杂。上市公司往往会因为当地政府为了实现经济社会发展的目标而干涉企业的并购行为而受到支持或掠夺(潘红波等,2008),在国有控股公司中,企业的经理一般同政府有密切关系,更多地关注自身的政治前途,对上级政令的服从和对自身机会主义行为的约束(罗明琦,2014),而政府的目标是实现社会经济发展,所有有利于社会经济发展的并购行为不论对主并购公司的回报率如何,都会强制性的分派到企业中。同时,国有企业的高管大多是出于政治目的直接委派,其在职消费与薪酬基本是按行政级别明确规定的,并且存在有效的监督和审核机制,因此代理成本的高低与并购绩效基本不存在显著关系。非国有企业以追求利润最大化为目标,企业的并购行为更多的遵循市场和竞争规则,管理者的政治前途有限,其关注的焦点往往集中在薪酬和在职消费等显性收益以及由于并购行为而获得的私人收益上。同时,非国有企业通过寻租行为聘请拥有巨大社会资源分配权的经营者,付出的非生产性成本增加了企业的负担,从而对并购后的绩效产生不利影响。基于以上分析,提出如下假设:

H2:在其他条件相同的情况下,与国有企业相比,非国有企业代理成本与并购绩效之间的相关性更显著。

二、研究设计

(一)样本选择

本文以2011年我国沪深A股发生并购行为的主并上市公司的财务和市场数据作为研究样本,为了保证实证分析的可靠性,样本的选取按以下方法进行筛选:(1)剔除关键性数据缺失的样本;(2)剔除ST、*ST类公司;(3)剔除金融与保险类上市公司的样本。经过上述筛选,最终得到334家发生并购的上市公司的研究样本。本文的数据来源于国泰安交易数据库和瑞思数据库。

(二)变量的定义

1.代理成本

选取管理费用率(管理费用/营业收入)(MF)替代。

2.并购绩效

选取会计指标净资产收益率(ROE)作为并购绩效的替代变量。

3.产权性质

国有企业取1,否则取0。

4.控制变量

(1)公司规模(Size),公司总资产的自然对数;(2)财务杠杆(Lev),负债总额/资产总额;(3)公司成长性(Gro),营业收入增长率;(4)股权集中度(First),第一大股东持股比例;(5)股权制衡(Z),第一与第二大股东持股之比。

(三)模型设计

为了检验代理成本和并购绩效之间的关系,本文构建回归模型如下:

Perfor = β0+ β1AgentCost+ β2Control+ε

其中,Perfor为绩效指标:ROE;Agentcost为代理成本指标:MF;Control表示控制变量;ε表示残差。

三、实证分析

(一)描述性统计分析

变量的描述性统计如表1所示。管理费用率(MF)的均值为8.33,说明2011年发生并购的公司中代理成本较高,公司治理的程度有待加强。而ROE的均值为12.70,这表明在2011年发生并购的公司中,并购后的绩效并不理想。

表1 描述性统计结果

(二)回归分析

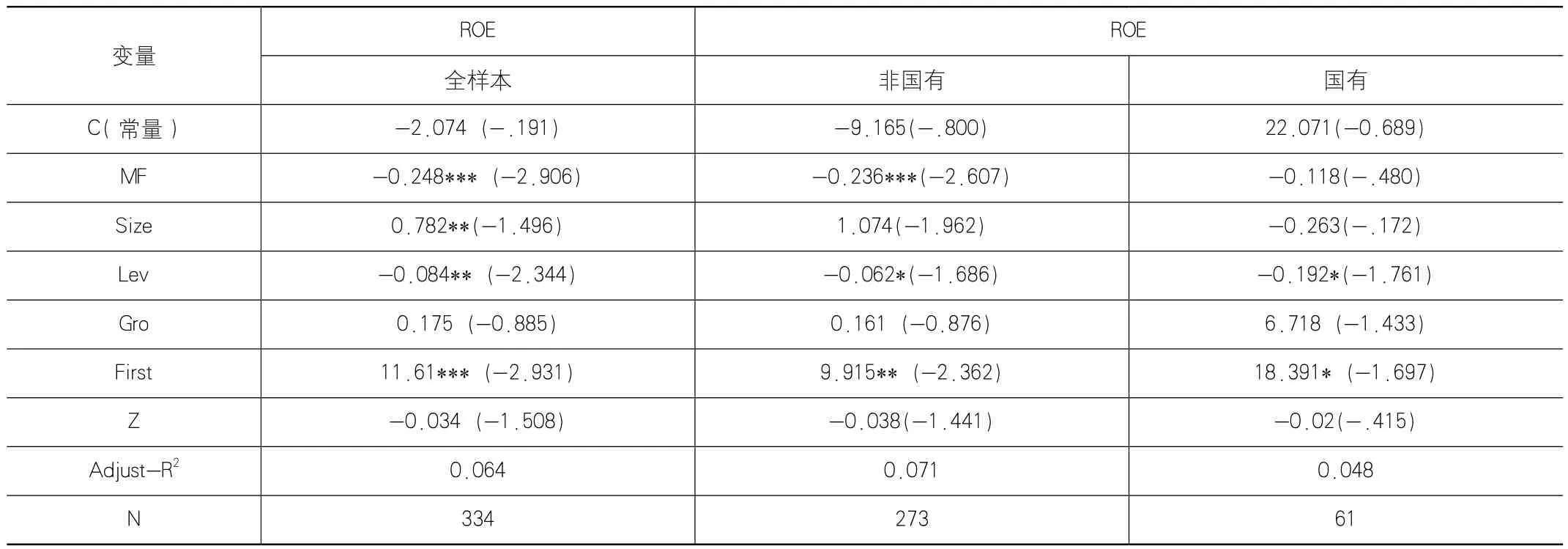

表2的第2列是代理成本与并购绩效的回归分析结果,从表中可以看出,管理费用率在1%的水平上显著为负,这表明代理成本显著降低企业的并购绩效,假设H1得到验证。对于其他变量,公司规模与并购绩效显著正相关,这表明公司规模越大,企业并购后的绩效越好。第一大股东持股比例与并购绩效显著正相关,这表明股权越是集中,对管理者的监督效应越强,并购后的绩效越好。

表2的3-4列是在产权性质不同的情况下,代理成本与并购绩效的回归结果,从表中可以看出,当产权性质为非国有企业时,管理费用率在1%的水平上显著为负。当产权性质为国有企业时,代理成本的替代变量MF与并购绩效替代变量ROE虽然系数为负,但是显著性不强。因此我们可以得到:相对于国有企业,非国有企业中代理成本与并购绩效的相关性更显著。本文假设H2得到证实。

表2 回归分析

四、研究结论

本文通过对代理成本与并购绩效之间的关系进行实证分析得到:代理成本与企业的并购绩效显著负相关;在其他条件相同的情况下,与国有企业相比,非国有企业代理成本与并购绩效之间的相关性更显著。

基于以上分析结论,本文提出如下建议:第一,加强相关部门的内部控制监管,尤其是对管理费用的监控,加强内部和外部审计,建立和完善相关制度降低高管的职务消费和在职消费,从而增加企业绩效。第二,国家应该继续深化金融和国有企业改革,切实转变政府职能,特别是要注意减轻政府对企业的过度干涉,还权与企业,让企业有过多的自由,切实发挥市场的调节作用。

参考文献:

[1]李寿喜.产权、代理成本和代理效率[J].经济研究,2007(01):102-113.

[2]高雷,何少华,黄志忠. 公司治理与掏空[J].经济学(季刊),2006(03):1157-1178.

[3]刘钰.高管权力对国企并购绩效的影响研究[J].中国市场,2015(05):235-236..

[4]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(01):54-68.

[5]王玉春,梁洪基,秦云.政治关联对中小企业并购绩效的影响——基于产权性质与制度环境的视角[J].世界经济与政治论坛,2014(06):66-83.

[6]罗明琦.企业产权、代理成本与企业投资效率--基于中国上市公司的经验证据[J].中国软科学,2014(07):172-184.

(作者单位:山东财经大学会计学院)