生命周期视角下我国居民家庭保险规划探析

2016-03-20张继军

张继军

(阜阳职业技术学院 经济贸易系, 安徽 阜阳 236031)

20世纪30年代伊始,西方发达国家战后经济恢复,财富迅速膨胀,财富的增加促使人们产生了对个人理财业务的需求。直至20世纪80年代后,个人理财业务才逐渐成为商业银行稳定扩展的客户资源,提高自身竞争力的有力手段。20世纪90年代后,我国商业银行才逐渐开展个人理财业务,此后个人理财业务在我国商业银行中迅速发展,随着个人理财业务在金融企业中普遍开展,家庭理财业务越来越受到重视。

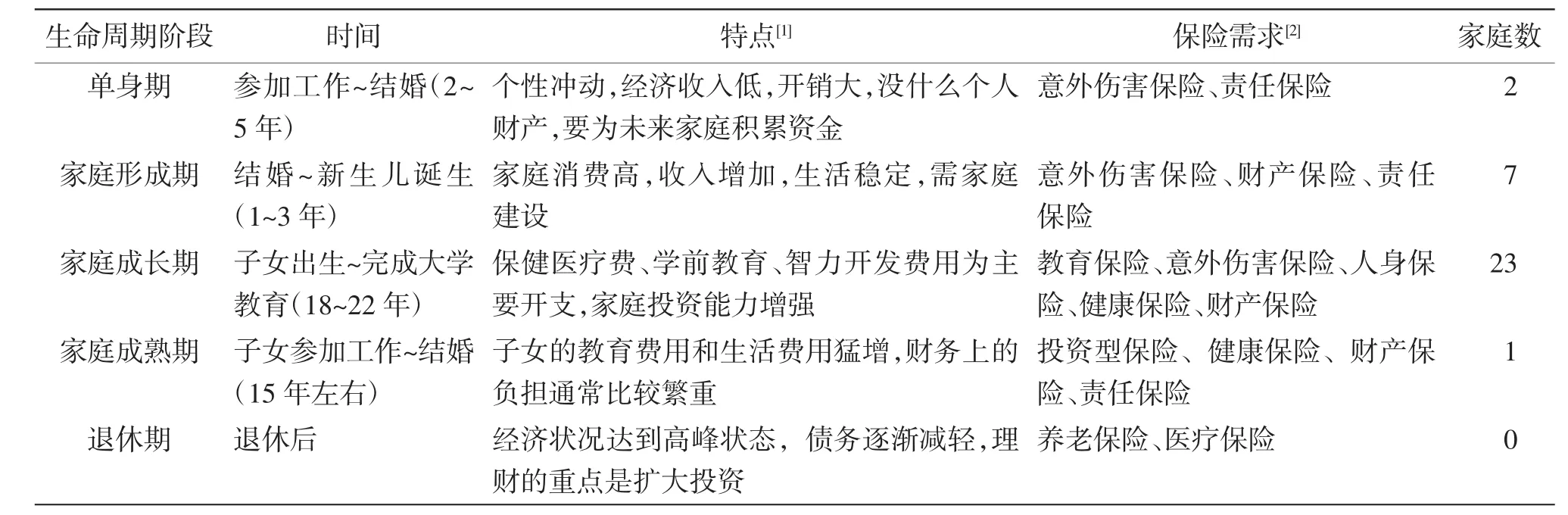

表1 家庭信息统计

目前,国内外学者对家庭理财的研究主要集中于家庭理财(投资)策略、家庭理财存在的问题和不同类型家庭理财规划案例等,而家庭理财规划包括现金规划、税收规划、住房规划、投资规划、教育规划、养老规划和遗产规划等。较少有针对某一项规划展开讨论,本文将针对我国居民家庭保险理财规划进行分析,试图寻找我国居民家庭保险规划存在的问题,并针对性地提出可行的建议。

表2 家庭基本情况分析

一、我国居民家庭财务状况分析

本文以第二届搜狐家庭保险规划大赛征集的网友案例数据为研究对象,参照孙黎主编的《个人理财实务》一书划分家庭生命阶段类型,对样本数据统计结果如表1所示。

为了更好地对家庭保险需求分析,本文将对不同家庭的基本情况进行统计分析,结果如表2所示。

从表2可以看出:①随着中国教育程度的普遍提高,不同家庭受教育程度均较高。②现金和存款与其它金融资产的变化顺序均是先递增后递减;家庭基本均购买了房产和车,这与中国当下认为家庭需具备有房有车的实际情况相符,不同家庭均具有一定的房贷,这与中国人已形成贷款买房的意识相符,由于轿车的价位相对较低,不同家庭基本都具有全款买车的能力。③不同家庭的收入和支出均呈现先递增后递减的趋势,且均具有一定数量的结余,这说明不同家庭均具有购买社保和商业保险的能力。

二、我国居民家庭保险规划现状分析

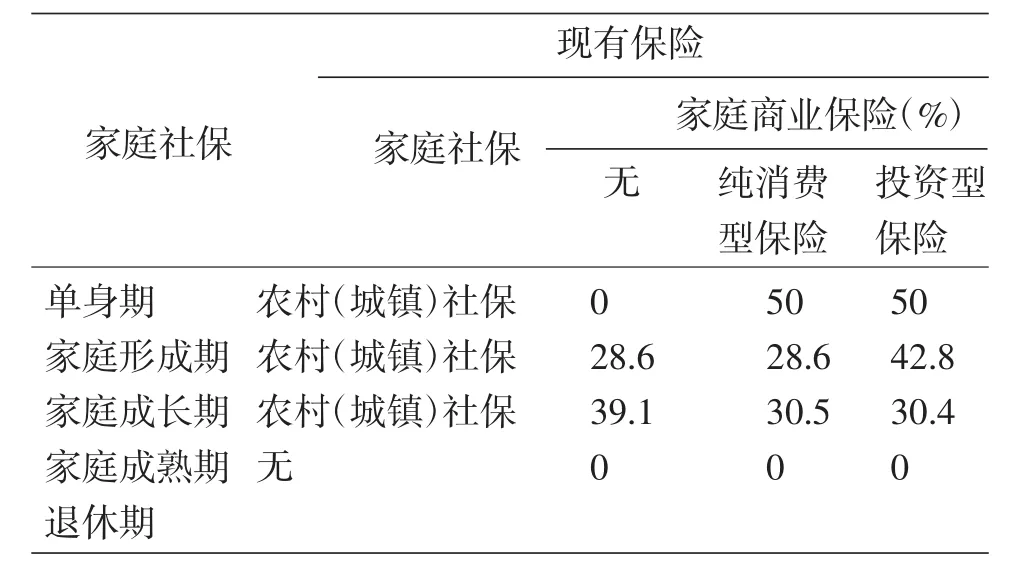

通过对我国居民家庭基本情况全面分析,发现我国居民家庭具有购买农村(城镇)社保和商业保险的能力,那么我国居民家庭是否已经购买了一定数量的保险呢?

从表3可以看出:①农村(城镇)社保在全国普及时,不同家庭类型均具有意识并积极购买了农村(城镇)社保。②购买商业保险意识随家庭所处生命周期阶段变化呈现递增趋势;且不同家庭均具有购买纯消费型保险意识,购买投资型保险随家庭所处生命周期阶段变化呈现递减趋势。

表3 家庭现有保险情况比较

三、我国居民家庭保险规划需求分析

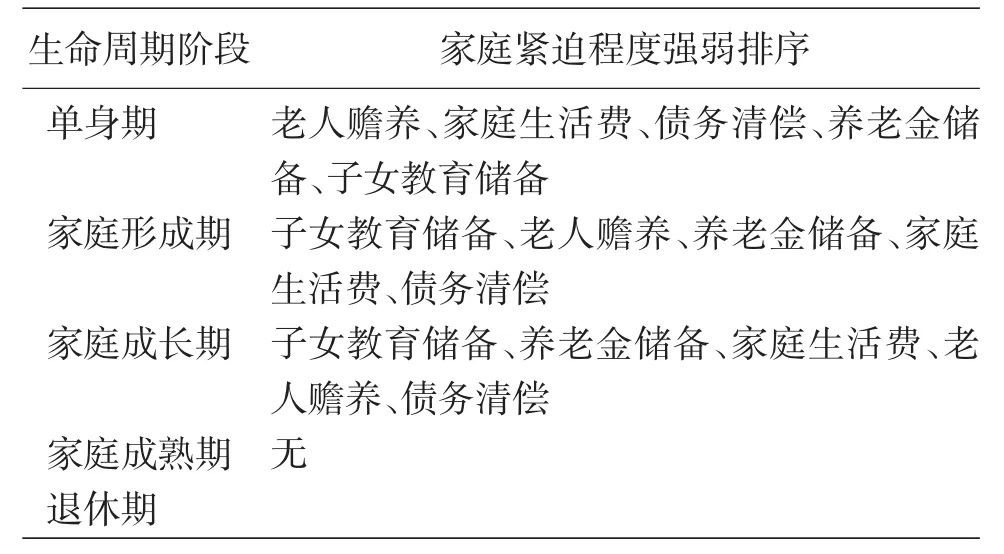

通过对我国居民家庭保险规划现状分析,发现我国居民家庭普遍购买了农村(城镇)社保,购买商业保险随着家庭成长在增强。那么我国居民家庭在不同生命周期阶段对具体保险需求的紧迫程度如何呢?

表4 家庭保险需求紧迫程度排序分析

从表4可以看出:①单身期的家庭,受中国孝顺父母优良传统思想的影响,普遍优先考虑老人赡养的问题,然后考虑自身生活、债务偿还、养老金储备、子女教育储备等问题,这个顺序符合单身期家庭的基本情况。②形成期的家庭,已结婚、即将有孩子、收入可观、有一定规模的资产,把子女教育储备放在首位;[3]其次把父母养老放在重要位置,这与中国家庭尊老爱幼的美德息息相关;然后考虑自己家庭的养老问题和生活费是否不足;最后考虑因购买资产等问题是否会欠下债务。③成长期的家庭,孩子已出生,并即将接受教育,这时候家庭仍然把子女教育储备放在首位,[4]其次考虑自身家庭的养老和生活费等问题,由于家庭已有相当规模的资产储备,这时候老人赡养问题紧迫程度相对靠后,最后考虑自身家庭的债务偿还问题。

四、结论与不足

结合表2、3、4分析结果得出:①我国居民家庭现有保险和对保险需求与家庭学历情况不相关。②我国居民家庭现有财务状况统计对比分析发现,不同家庭均具有购买农村(城镇)社保和商业保险的能力,且均有意识并购买了农村(城镇)社保,随着家庭成长,并购买了不同类型的商业保险。③我国居民家庭对具体保险品种需求的紧迫程度受我国传统教育、自身家庭实际情况(类型、财务)等因素的影响而不同。[5]④鉴于本文的样本数据不足,家庭成熟期和退休数据的不全面,未能够较全面地分析各种生命周期阶段的情况。

[1]孙黎.个人理财实务[M].北京:中国人民大学出版社,2012:61-97.

[2]古洁,陈惠芳.个人理财实务[M].大连:大连理工大学出版社,2012:56-92.

[3]杨烨.当前我国家庭理财规划的存在问题及导解思路研究[D].昆明:云南财经大学,2011.

[4]邹亚生,张颖.个人理财:基于生命周期理论和现代理财理论的分析[J].对外经济贸易大学学报,2007(4):48-51.

[5]郑椒瑾.当前经济形势下低收入群体的家庭理财探析[J].赤峰学院学报(自然科学版)2013(12):158-159.