区域金融集聚与创新创业的耦合性——基于面板VAR的实证分析

2016-03-15邱雨辰

李 政,邱雨辰

(吉林大学 a.中国国有经济研究中心;b.经济学院,吉林 长春 130012)

经济学研究

区域金融集聚与创新创业的耦合性

——基于面板VAR的实证分析

李政a,b,邱雨辰b

(吉林大学 a.中国国有经济研究中心;b.经济学院,吉林 长春 130012)

[摘要]金融集聚促使区域内金融行业与创新创业活动联系更为紧密。通过利用面板VAR模型对各省数据进行实证分析,考察区域金融集聚与创新创业的耦合关系。结果表明,区域金融集聚对创新创业具有促进作用,区域创新也对金融集聚具有促进作用。然而创业企业的长期性资金需求加大了金融机构投资的风险并延长了收益期限,使得区域创业尚无法有效促进金融集聚。政府有必要推动区域金融资源的整合,提升金融集聚辐射能力,并加大监管力度,降低创业企业投资风险,以形成区域金融集聚与创新创业相互促进的良性循环,实现稳定持续发展。

[关键词]金融集聚;创新创业;耦合关系;良性循环

创新驱动是维持我国经济长期平稳发展的重要战略。2015年李克强总理在政府工作报告中提出,我国要通过推动“大众创业、万众创新”实现保持经济中高速增长和迈向中高端水平的“双目标”。促进创新创业、发展创新创业经济,要求政府构建一种适宜创新创业的社会经济环境,帮助企业获取资金、信息、技术、人力等资源,同时促进知识的产出与商业化。[1]在此过程中,金融发展与集聚显然是不可或缺的因素。那么金融集聚与创新创业是如何相互影响的,金融集聚是否能够促进企业创新创业活动,并且企业因创新创业而获得发展后又能否进一步促进金融集聚,从而形成良性循环?本文将着重对金融集聚与区域创新创业之间的关系进行深入研究,探索区域金融集聚与创新创业发展的可行途径以形成可持续发展,并针对我国目前各地区金融集聚及金融资源配置情况提出相应对策。

一、文献评述

熊彼特在其创新理论中提到,金融可以促进企业技术创新,为企业提供资金与机会的支持,在一定程度上还起到分散和缓解创新活动引起的风险作用。近些年来,部分国外学者通过研发融资约束模型,表明金融发展能够推动技术创新,[2]而这种金融发展是从区域金融发展规模的角度上进行衡量的。在区域金融发展效率对创新创业活动的影响方面上,国外的相关研究表明,由于创新创业活动需要大量资本,银行业、证券业的高度集聚可以提供更多的信贷、股市融资及风险投资等机会以解决创新创业的融资问题,[3]并且在经济运行过程中存在着的风险投资家可以促使科技创新项目成功的比例大幅增加,也可以加快科技创新的速度。[4]与此同时,余明桂等人也根据我国区域金融发展效率情况证明了区域金融发展效率的提高有利于创业企业取得信贷融资。[5]除此之外,区域内金融信息量对区域创新创业也同样至关重要,大量信息使得投资者对具有高风险高回报的创新创业活动更加了解,从而减少了其投资成本与风险。而且对于创新创业企业而言,企业不仅对金融产品与服务更加了解,其同行业信息也更易获取进而不断激励自身。叶耀明、王胜提出以银行为主导的金融中介和以证券市场为主导的金融市场都应通过加大融资规模、提供完备信息、降低管理风险、改善公司治理等方式鼓励技术创新。[6]然而,近些年我国大量的金融资源却未能对创新创业活动产生有效的推动作用,并且低效的金融监管也使得对创新创业的支持影响波动较大,因此,区域金融发展如何应对创新创业活动的影响依旧值得深思。

而在区域创新创业活动对区域金融发展影响方面,则鲜有学者研究。金融集聚产生的重要条件分别是该区域的规模效益、机会成本、金融服务业比重以及金融隐性信息[7],而区域创新创业活动则可以为金融集聚提供这些重要条件。创新创业企业往往更加需要金融机构的服务,区域创新创业水平的提高促使创新创业企业集聚,从而导致区域内金融信息和金融服务需求大大增多,降低了金融机构的成本和费用,进而提高了金融机构的经营利润和效率,最终吸引更多的金融机构集聚。黄解宇在其相关研究中曾指出产业集聚有利于区域的资本积累与技术进步,进而提升金融要素的生产力。[8]98-102同时,创新创业活动将带来更多的信息,而为了获得信息,金融机构将集聚于信息源,进而形成金融集聚现象。因此,从总体上看,区域创新创业活动对区域金融发展的确具有重要的影响。但金融产业也是一种信息服务业,它需要大量信息流以提升自身效率及投资回报,由于目前我国创新创业企业的监管及信息公开尚不健全,因此我国创新创业活动对区域金融集聚的影响尚值得研究。

因此,通过对上述现有研究进行梳理后不难发现,大多学者都从金融发展整体规模或金融发展效率等单一角度去分析其对区域创新创业的影响,并未对这些影响因素进行综合考察,这对于我国的政策制定是不利的。除此之外,以往文献并没有探讨区域金融发展与区域创新创业的相互影响关系,对于以可持续发展战略为核心的我国而言,考察区域金融发展与区域创新创业能否形成相互影响的可持续发展将更具有研究意义与价值。因此,本文将从以下两方面进行创新:第一,本文将通过区域金融集聚程度对区域金融发展进行综合衡量,由于区域金融系统在金融集聚的作用下可以通过银行业、证券业等行业的集聚提升企业获得资金的效率并拓宽其途径,以提升区域内的金融效率与规模,从而汇聚大量金融信息。所以,用区域金融集聚来衡量区域金融发展并研究其对区域创新创业活动的影响将更全面。第二,本文将根据我国目前区域金融集聚与创新创业活动的情况进行分析,并对区域金融集聚与区域创新创业的相互影响进行深入研究,以对两者的可持续发展及内在原因进行具体分析,并提出相关政策建议。

二、计量模型设定与数据分析

1.实证模型与指标选取。本文将利用全国31个省份的面板数据通过构建面板VAR模型来度量金融集聚与区域创新创业的相互影响。该方法可以将模型中所有变量作为内生变量,通过脉冲响应函数将对其他变量的冲击进行分离。除此之外,面板VAR模型也含有个体效应和时点效应变量,这将有利于对作用于不同个体和截面的共同冲击进行观察。其中,变量分别为区域金融集聚程度增长率(FAD),区域创新水平增长率(INN),区域创业水平增长率(ENTER)。同时本文的面板VAR模型包含个体时点效应变量,有利于观察在同一时点的不同截面上受到的共同冲击,其中,本文假定随机扰动项服从正态分布。

(1)区域创新创业水平指标。在技术创新的实证研究中,学术界主要通过以下方法对区域技术创新进行测量。如赖明勇等人采用国内R&D投入对外商直接投资及技术外溢进行了实证研究,[9]同样,吴玉鸣也利用R&D投入对区域研发创新水平进行评价。[10]除此之外,李春涛等人在对制造业企业经理人利用薪酬激励企业创新产出方面的研究中,则以企业专利衡量企业创新水平。[11]以上学者都从区域创新的投入或产出去单方面衡量区域的创新水平,但就整体而言,并非越多研发投入就会带来越多的技术创新成果。因此,本文鉴于数据的可得性以及现实意义,采用区域专利授权数除以区域R&D经费投入来衡量区域创新水平。

在区域创业水平的指标选取中,本文主要参考姜彦福等人于2002年编写的全球创业观察中国报告,其中选用中国私营企业创业指数(CPEA)来衡量我国区域创业水平。[12]CPEA在基于GEM定义上,将成立时间在3年以内的企业判定为创业企业,并将过去连续三年的新增私营企业数量定义为该地区当年所拥有的创业企业数量。因此,本文采用区域内每百万15—60岁人中拥有创业企业数量这一指标来衡量该区域创业水平。

(2)金融集聚指标。金融集聚是指在一个区域内金融企业相互聚集、融合形成的网络组织。黄解宇认为经济规模、金融基础设施、制度等诸多因素都可以对中国区域金融中心的形成和金融的集聚产生影响。[8]98-102对金融集聚程度的衡量,大多数学者提出了如下方案。任英华、徐玲和游万海从人力资本角度考虑对金融集聚程度进行衡量,[13]然而由于经济发达地区通常不仅金融业发达,其工业也同样发达,这导致发达地区由于其就业人口基数的庞大使得金融业就业人口相对较少,因此本文认为此观点具有不合理性。除此之外,部分学者也建立了包含金融业总体、银行业、证券业、保险业的指标体系[14],但具体到各分支指标也存在一定差异。为合理、有效衡量金融聚集程度,本文根据孙晶提出的区位熵法[15]并结合包含银行业、证券业、保险业的综合指标体系来衡量区域金融集聚程度。所谓区位熵法,即通过计算区域内人均某些资源占有量与全国人均某些资源占有量的比值以衡量该区域相对集聚程度。区位熵法之所以可以用来衡量区域某些资源集聚程度,因为相比其他区域,如果该区域某些资源集聚程度较高,则其在全国某些资源中将占有较大比重,并高于其他区域。

接下来,本文分别采用金融机构各项存款总额、沪深两市年交易总额、原保险保费收入以及人口总数对区域银行业、证券业、保险业集聚程度进行计算,以从不同角度衡量区域金融集聚程度。

最后,本文采用主成分分析法将三类集聚程度指标进行降维处理,同时,由于其第一主成分贡献度为93.2%,因此也通过提取第一主成分作为综合考察银行业、证券业、保险业集聚程度信息的区域金融集聚程度指标。

2.变量数据处理与分析。(1)区域创新创业水平。本文中2008—2013年区域专利授权数及区域R&D投入数据均来自wind数据库;2008—2013年区域私营企业相关统计数据来自《中国统计年鉴》,区域15—60岁人口总数数据则来自wind数据库。

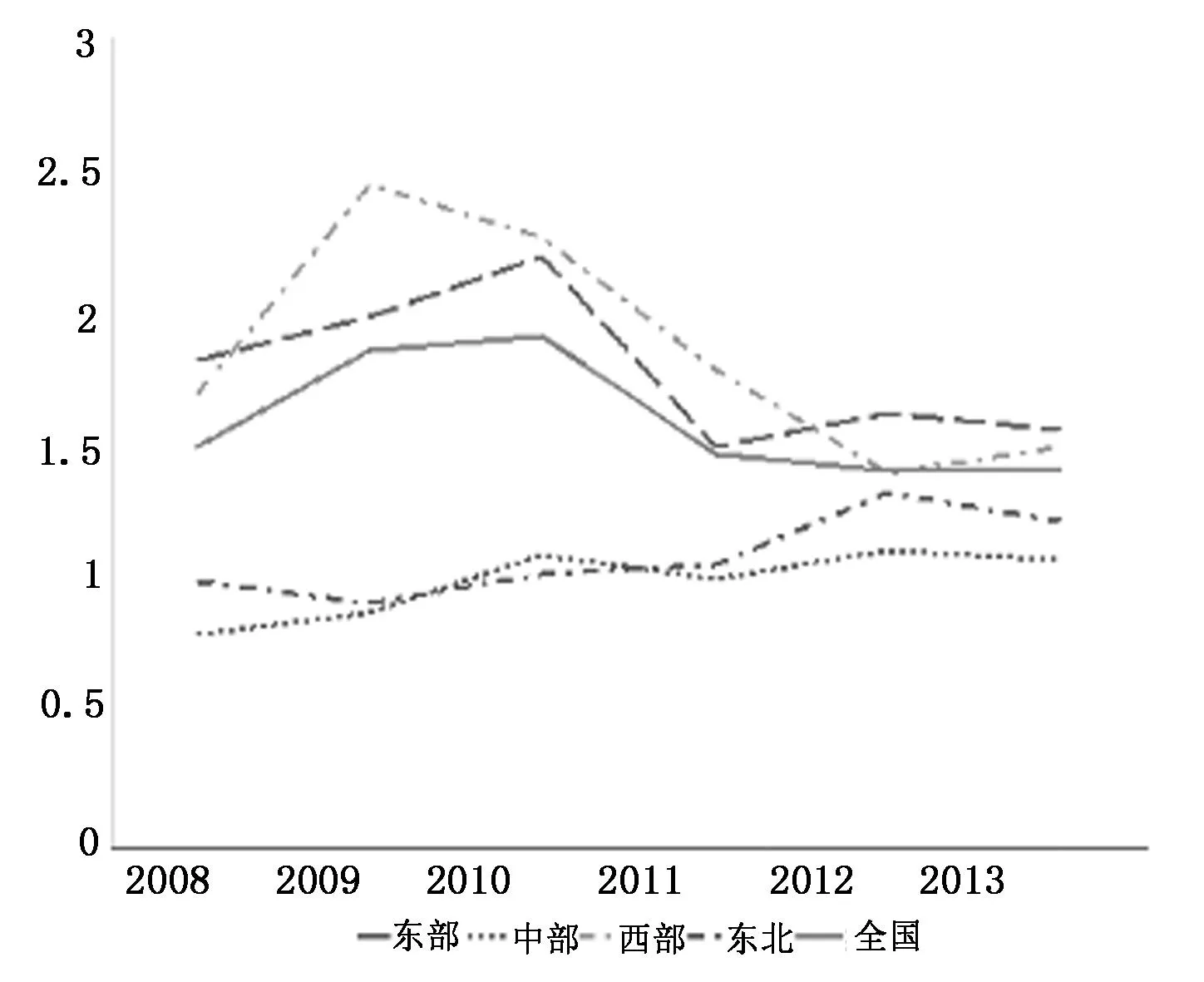

图12008年—2013年各地区全国创新水平

图22008年—2013年各地区全国创业水平

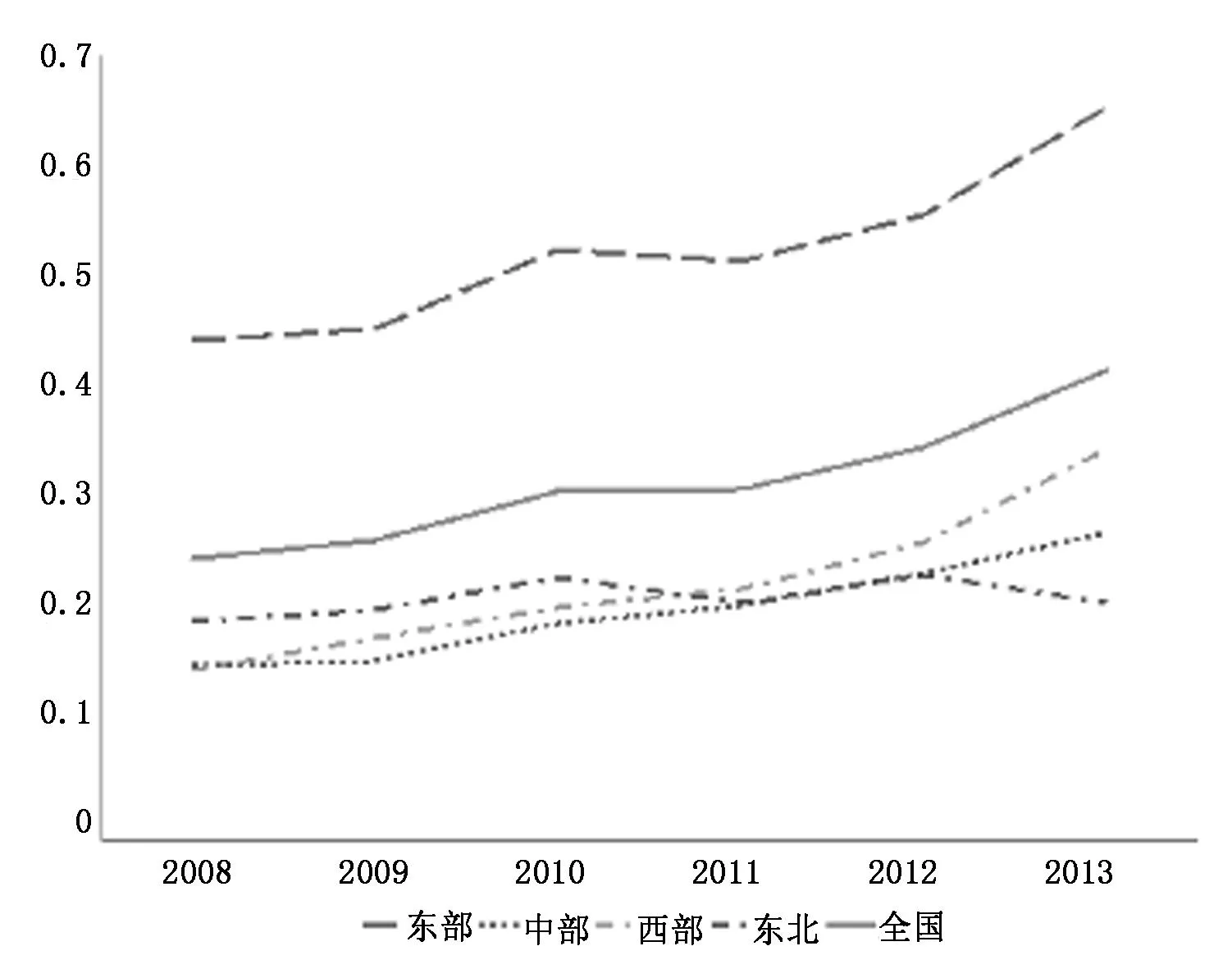

首先,如图1所示,从2008年到2013年期间,我国创新水平并未有明显增长,但是各地区创新水平差距有明显缩小趋势。东部地区和西部地区创新水平相对较高,这与东部省份经济状况普遍良好,高科技行业居多有关,其创新效率普遍较高。而西部地区尚处创新初期阶段创新边际较高。相比创新水平,全国创业水平表现出平稳上升的趋势。伴随着全国创业水平整体增长的趋势,我国各地区创业水平也稳步增长。但从图2中不难发现,我国各地区创业水平也存在较大差距,东部地区创业水平远高于其他三个地区。(2)区域金融集聚程度。本文从区域银行业集聚程度、区域证券业集聚程度和区域保险业集聚程度三个方面对区域金融集聚程度进行衡量。其中,本文2008—2013年各区域银行各项存款余额、沪深两市年交易总额、原保险保费收入和人口总数均来源于wind数据库。首先,通过区位熵法分别对区域银行业集聚程度、区域证券业集聚程度和区域保险业集聚程度进行计算。然后,本文利用SPSS软件对三者进行主成分分析,由于其第一主成分的贡献率为93.225%,本文将采用第一主成分作为区域金融集聚程度。同时,第一主成分成分矩阵[0.975 0.942 0.979]表明区域银行业集聚程度、区域证券业集聚程度和区域保险业集聚程度对区域金融集聚程度均具有正向作用,即区域金融集聚程度可以作为衡量该地区银行业、证券业、保险业集聚程度的综合指标,这也可以说明由主成分分析得出的区域金融集聚程度具有现实意义。

如图3所示,通过计算本文发现上海、北京的金融集聚程度依然独占鳌头,远远高于其他地区。全国近几年各地区金融集聚程度除东部地区在观测初期有较大下降幅度,其他地区的情况较为平稳,且东部地区远高于其他地区。另外,中部和西部地区变动趋势较为相似,且金融集聚程度最低。因此,国家在进行金融中心建设时,应对中西部地区加以政策支持。

三、结果与分析

1.基于GMM估计的面板VAR结果分析。首先,本文对各指标增长率进行单位根检验。通过LLC准则与IPS准则统计值以及相应P值我们发现各序列检验结果均显著,即各变量均为平稳序列,序列单位根检验结果如表1所示。

表1 变量单位根检验结果

然后,本文根据脉冲响应函数冲击情况设定本文面板VAR滞后阶数为一阶。考虑到模型中设定的时点效应与个体效应会给参数的估计带来偏差,本文将采用截面均值差分来规避这一偏差,并采用矩估计方法对参数进行估计,结果如表2所示。

表2 估计结果

Lh_innovation、Lh_enter、L.h_fad分别表示h_innovation、h_enter、h_fad的一阶滞后。根据表2的估计结果可见,金融集聚程度增长率的滞后一期对区域创新水平增长率与创业水平增长率具有正向作用,这意味着金融集聚程度的提高对我国区域创新创业水平具有促进作用。除此之外,区域创新水平增长率的滞后一期对金融集聚程度增长率具有正向作用,区域创业水平增长率滞后一期对其则具有反向作用,这表明区域创新水平的提高会加速区域金融集聚,而区域创业水平的提高则会抑制区域金融集聚。接下来,本文将基于脉冲响应函数对其之间的关系进行更加全面的分析。

2.脉冲响应分析。在面板VAR中,通常采用脉冲响应函数来刻画随机扰动项的一个标准差冲击对其他变量当前及未来取值的影响轨迹。本文的脉冲响应函数给出了一个标准差的冲击及其95%的置信区间,其中横轴为冲击反应的响应期数,纵轴为内生变量对于冲击的响应程度。

图32008年—2013年各地区及全国金融集聚程度

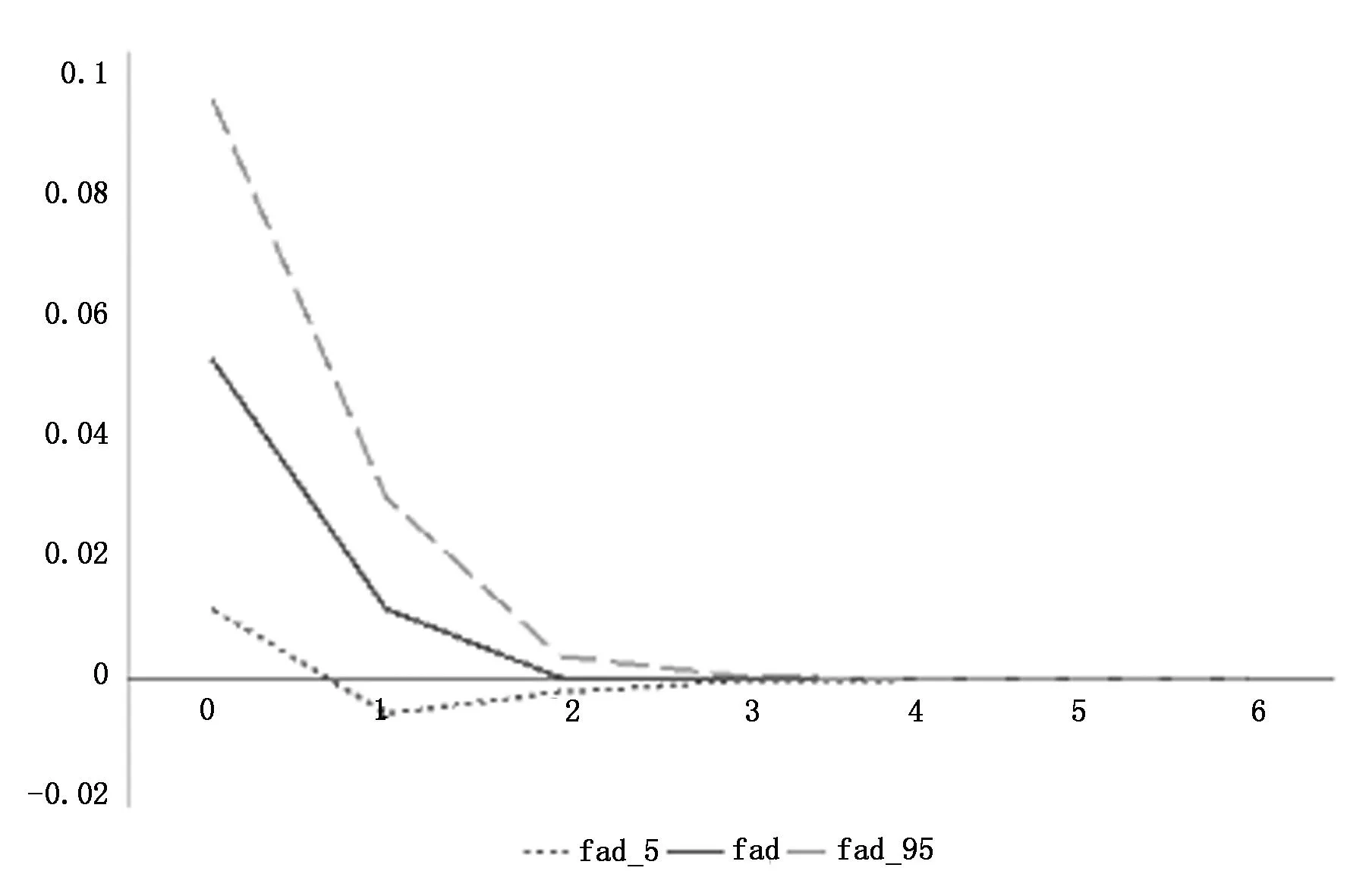

图4金融集聚程度增长率对区域创新水平增长率的脉冲响应

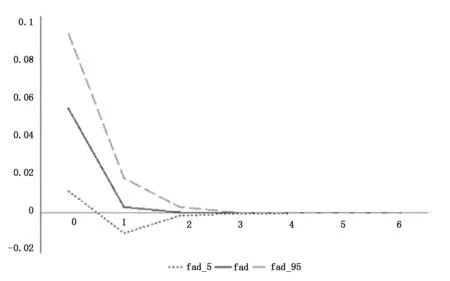

如图4所示,金融集聚可以通过加快金融信息传播,进而降低由不对称信息带来的系统风险。因此,给予fad一个标准差的冲击,inn在初期会产生剧烈的正向影响,在随后的1—2期影响程度大幅度减少,逐步收敛。这表明我国区域集聚程度对区域创新水平产生促进作用,但影响不具有长期性。同样,如图5所示,由于区域金融集聚可以提供大量信息渠道,极大地改善了投资者和企业的金融交易环境。因此,给予fad一个标准差的冲击,enter在初期同样会产生剧烈的正向影响,在随后的1—3期影响程度大幅度减少,逐步收敛,即对区域创业水平产生促进作用。因此,从整体上看,区域金融集聚对区域创新创业水平具有促进作用。

图5金融集聚程度增长率对区域

创业水平增长率的脉冲响应

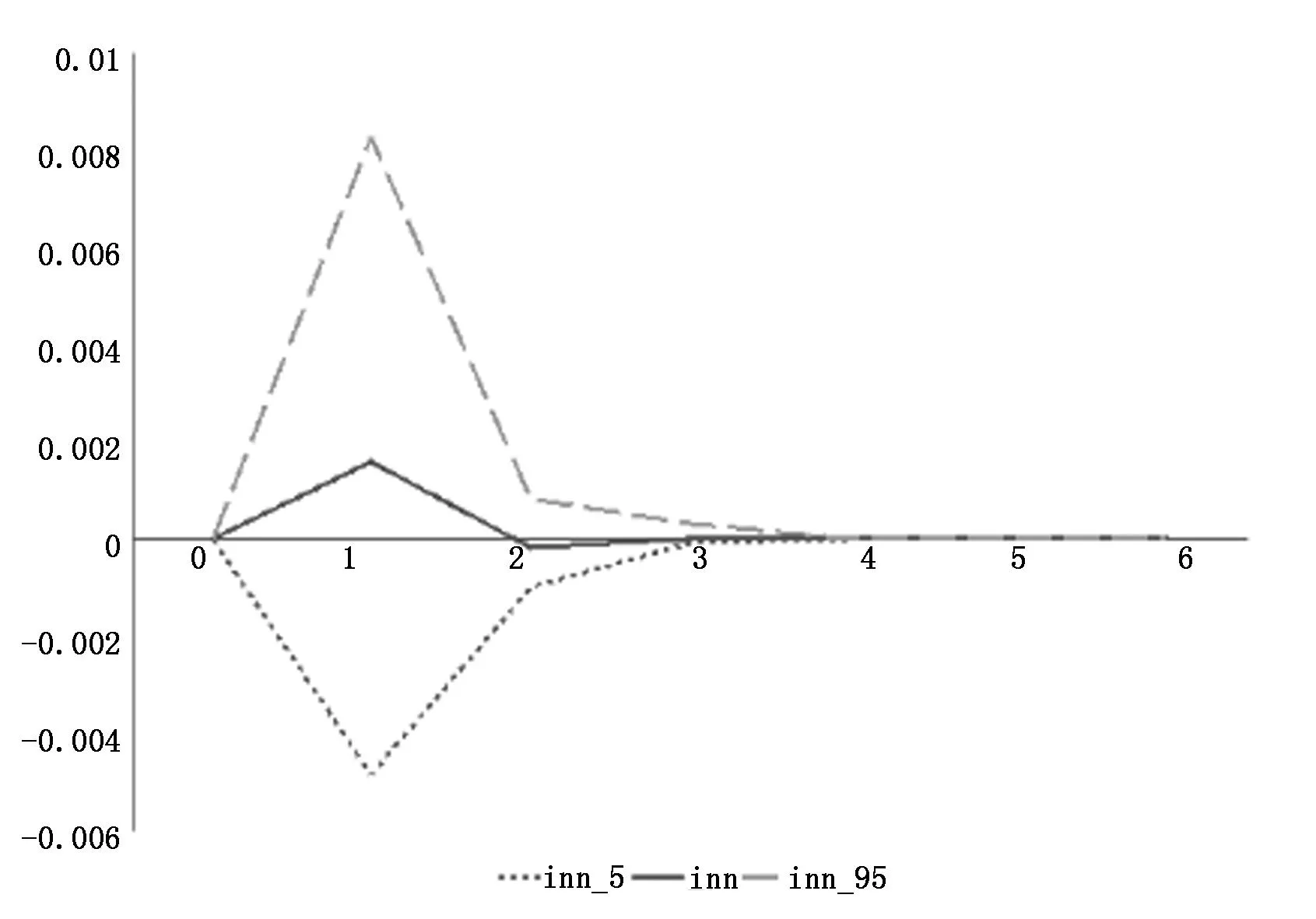

图6区域创新水平增长率对金融集聚

程度增长率的脉冲响应

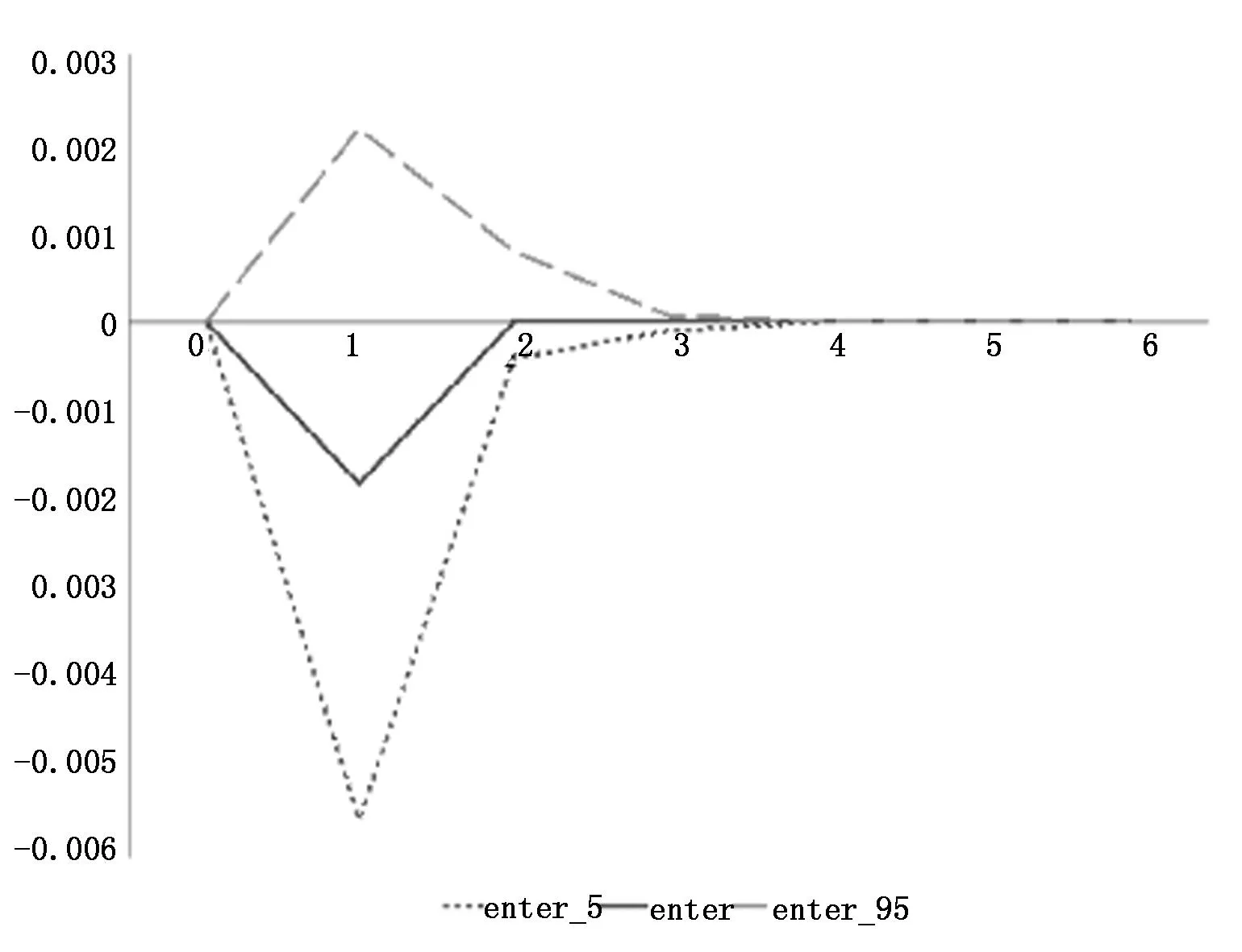

图7区域创业水平增长率对金融集聚程度增长率的脉冲响应

如图6所示,给予inn一个标准差的冲击,fad逐渐产生正向影响,并在第一期末达到最大响应值,随后逐步减小,在第二期末达到一个非常小的负响应值后趋于收敛。总体上看为正向影响,这说明我国区域创新水平对区域金融集聚产生促进作用,创新活动可以带来巨大的收益,这种信息对于金融机构而言是最有价值的。如图7所示,给予enter一个标准差的冲击,fad逐渐产生负向影响,并在第一期末达到最大负响应值,随后逐步趋于收敛,即对区域创业水平产生抑制作用。这与创新创业促进区域金融集聚的相关分析存在差异,这是由于创业活动往往需要大量的资金。然而,目前我国大部分创业企业其资金需求具有长期性,导致金融机构投资的风险性提高,并且使得金融机构在短期内无法获得收益。因此,我国区域创业水平的提高还无法加速金融机构的集聚现象形成。

四、结论与政策建议

随着我国创新型国家的建设,创新创业对于我国未来依旧维持较高的经济增长率变得日益重要和关键,因此为了激发我国潜在的创新创业能力,充分的金融发展是极为必要的。同时,创新创业活动也会促进区域金融集聚现象,这有利于形成良性循环持续稳定发展。

本文利用2008—2013年中国31个省及直辖市等相关数据,对我国区域金融集聚及创新创业发展水平进行分析。本文发现我国区域金融集聚程度差异较大,东部地区大幅度领先于其他地区。而区域创新创业水平则在近5年迅速增长,其中创新水平各地差距有所缩小。在实证分析中,本文运用面板VAR方法,考察了金融集聚与我国区域创新创业活动间的相关影响,通过脉冲响应函数发现金融集聚对区域创新创业活动具有促进作用,且区域创新活动对金融集聚也产生了促进作用,但区域创业活动对金融集聚却产生了抑制作用,这表明就我国目前创业企业风险性而言,其并无法吸引大量金融资源的集聚。因此,对区域金融集聚与创新创业活动的相互影响关系的研究是具有现实意义的。

金融集聚是指对区域金融资源与金融系统的整合与集中,它需要在一系列政治、经济、社会环境等条件下共同作用形成,且需要经过若干年的建设和各种资源条件的整合。因此,金融集聚现象的形成需要靠市场与政府一同推动。由于我国金融资源分布的不均衡导致各地区金融集聚程度相差较大,因此根据我国目前金融集聚的实际情况以及其与创新创业活动的影响机理提出如下政策建议:

1.整合金融资源,提升金融集聚辐射能力。金融集聚可以为金融机构降低交易成本,因此金融资源的整合显得尤为重要。对于金融资源较为发达地区,诸如北京、上海等地可以通过建设国际金融中心以对其他产业起到辐射作用,并作为区域金融中心辐射临近城市。而对于较为发达地区也可通过对金融资源的整合使其形成“空间上的集聚”,进而建立完善的体系为不同层次的创新创业活动提供良好的信息平台。

2.加大监管力度,降低创业企业投资风险。除此之外,政府也需对创新创业企业加大监管,在金融法规、信用评级、信息咨询等方面建立完善的体系,降低创新创业风险以保障投资者的利益,进而推动创新创业,促进区域金融集聚,从而产生“1+1>2”的效应[16],最终形成区域金融集聚与创新创业活动相互促进、相互影响的良性循环。

[参考文献]

[1]李政,金晓彤.发展创业型经济的路径模型与政策趋势[J].经济社会体制比较,2008,(2):154-158.

[2]Pienknagura. Financial Development, R&D and Growth[R].MIT Job Market Paper,2010.

[3]Hwang Y S,Min H G and Han. The Influence of Financial Development on R&D Activity :Cross-Country Evidence[J].Review of Pacific Basin Financial Markets and Polices, 2010,13(3).

[4]Keuschnigg c. Venture Capital Backed Growth[J].Journal of Economic Growth, 2004,(2): 239-261.

[5]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010,(8):117-129.

[6]叶耀明,王胜.金融中介对技术创新促进作用的实证分析——基于长三角城市群的面板数据研究[J].商业研究,2007,(8):106-110.

[7]车欣薇,部慧,梁小珍,等.一个金融集聚动因的理论模型[J].管理科学学报,2012,(3):17-27.

[8]黄解宇.金融集聚论——金融中心形成的理论与实践分析[M].北京:中国社会科学出版社,2006:98-102.

[9]包群.外商直接投资与技术外溢:基于吸收能力的研究[J].经济研究,2005,(8):95-105.

[10]吴玉鸣.空间计量经济模型在省域研发与创新中的应用研究[J].数量经济技术经济研究,2006,(5):74-85.

[11]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,(5):55-66.

[12]姜彦福,高健,程源.全球创业观察2002中国报告[M].清华大学出版社,2003: I-III.

[13]任英华,徐玲,游万海.金融集聚影响因素空间计量模型及其应用[J].数量经济技术经济研究,2010,(5):104-115.

[14]李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5):113-122.

[15]孙晶,李涵硕.金融集聚与产业结构升级——来自2003—2007年省际经济数据的实证分析[J].经济学家,2012,(3):80-85.

[16]曹辉.中国战略性新兴产业集聚发展的特征与趋势分析[J].学术交流,2014,(15):84-88.

〔责任编辑:刘阳〕

Coupling of Regional Financial Agglomeration and Innovation and Entrepreneurship——An empirical analysis based on panel VAR

Li Zhenga,b, QiuYuchenb

(a.ResearchCenterofChina’sState-ownedEconomy,b.SchoolofEconomics,JilinUniversity,Changchun130012,China)

Abstract:Financial agglomeration can promote financial industry and innovation-entrepreneurial activities more closely-connected. Through the empirical analysis of each province’s data by-panel VAR model, the author explores the coupling relationship between financial agglomeration and innovation and entrepreneurship. The result indicates regional financial agglomeration’s promotion to innovation that also propels financial collection. However, the long-term funding needs,which entrepreneurial enterprises desire, increase the risk that financial institutions burden and extend revenue duration, making the regional entrepreneurship fail to promote financial agglomeration efficiently. It is necessary for the government to promote the integration of regional financial resources, improve financial agglomeration and radiation ability and increase supervision, reduce the risk of venture investment, so as to forma virtuous circle of regional financial agglomeration and mutual promotion among innovative entrepreneurship and to achieve stable and sustainable development.

Key words:financial agglomeration; innovative entrepreneurship; coupling relationship; virtuous circle

[中图分类号]F830;F270

[文献标志码]A

[文章编号]1000-8284(2016)02-0117-06

[作者简介]李政(1974-),男,天津人,教授,博士研究生导师,博士,从事社会主义市场经济理论、创新创业理论研究。

[基金项目]教育部“新世纪优秀人才支持计划”(NCET-12-0242);国家社会科学基金项目(11BJL024);吉林大学“985工程项目”

[收稿日期]2015-08-21