公司高管特征与企业价值关系研究

——基于中小板公司的经验数据

2016-03-01张云迪王满

●张云迪 王满

公司高管特征与企业价值关系研究

——基于中小板公司的经验数据

●张云迪 王满

本文以2010—2014年深圳证券交易所中小板上市公司为研究对象,基于行为金融学和高层梯队理论,探讨了负债融资对企业价值的影响,在此基础上,实证检验了不同特质的高层管理者对企业价值的影响。通过回归结果及借鉴相关经验,为我国中小板制度的发展提供了建议,以期更好地发挥中小企业在我国经济社会中的作用。

高管特征 企业价值 中小板

一、引言

近年来,公司财务研究关注点逐渐由公司特征转向管理层特征对财务决策的影响。Hambrick and Mason于20世纪末基于人口学在管理学中的应用,提出了“高层梯队理论”。该理论认为,公司高管的性别、年龄等个人特质的不同,会导致管理者的决策偏好和行为特征的区别。随着财务会计的发展及其与制度经济学、行为金融学的结合,越来越多的研究者开始从公司高管特征的角度来解释企业行为。

改革开放以来,我国的中小企业发展迅猛,逐渐成为最具活力的群体之一。目前,中小企业是我国占比最高的企业群体,提供了大部分的就业岗位,是推动我国国民经济平稳加快发展的主力军。为进一步发挥中小企业的优势和作用,推动中小企业快速发展,2004年6月我国在深交所成立了中小企业板块。虽然中小板为中小企业的发展提供了一个良好的筹资平台,但需要注意的是,中小板并没有满足市场的某些预期。因此对于发展情况较为特殊的中小板市场,其市场特征还需进一步证据验证,从而更好地引导和发展中小企业。

我国对管理者特质影响企业价值关系的探讨,大多选取比较成熟的主板市场为对象,往往忽视了对中小企业的探讨和研究。为此,本文以我国上市中小企业为背景,结合前人的探讨和理论分析,实证检验公司高管特质与企业价值之间的关系。

二、理论分析与假设研究

企业本质是一个追求盈利的主体,因此对公司及资本市场的研究归根结底是为了探究影响盈利的因素,从而提高企业价值。融资策略作为企业的重要决策之一,势必会对企业价值产生深远的影响,由于负债融资的杠杆性,其既可以为企业带来抵税效应和代理成本的降低,也会给企业带来财务风险。何瑛、张大伟(2015)对主板上市公司的实证研究发现,公司的负债融资可以降低企业的代理成本,对企业价值有正面影响。这样的结论是否在我国中小企业中适用成为本文首先讨论的问题。考虑到我国中小板企业特殊的制度背景,这一结论能否适用于中小企业还有待商榷。从国内中小企业实际情况出发,考虑到中小企业的信息不对称、风险等级难以预测等突出因素,张玉明(2004)提出了优先融入权益性资本的论点。主要是指权益性资本的介入,可以有效地解决信息不对称及获得与风险等级基本一致的回报,从而消除对中小企业外部融资的不利影响。除此之外,负债通过财务杠杆和公司治理来影响公司价值是在一定的前提之上。从财务杠杆效应来看,盈利能力较强的公司增加负债可以提高股权报酬率,而以往研究表明,我国中小企业盈利能力一般,那么增加财务杠杆所带来的财务风险成本可能大于其正面影响。其次,从负债的治理效应来看,债务的治理功能主要体现为减少管理者的在职消费和过度投资行为以及资不抵债时面临的破产约束。然而,从中小企业的实际情况来看,多数中小企业拥有的自由现金流量较少,债务的治理效应有限。因此,根据上述分析提出第一个假设:

假设一:中小企业负债融资和企业价值负相关。

以往对公司价值的研究都是建立在“人是理性的”这一假设前提之上,随着行为金融、新制度经济学引入会计研究中,这一假设逐渐被放宽。学术上渐渐发现,管理者并非总是理性的,其决策受到自身各种条件的限制和影响。大量研究表明,管理者的个人特征对企业价值有着相关影响,公司高管的个人特征会通过影响企业决策,进而影响到企业价值。本文基于以往研究和数据的可获得性,使用年龄、性别、是否兼任董事长等高管特征来研究其于企业价值的关系。

管理者龄可以反映出高管的阅历、风险承受程度和社会关系,从而影响企业财务决策(何威风,2012)。相比于年长的高管,年轻的高管有着更强的学习能力,并且对社会的发展动向更为敏感。并且由于事业上的追求,他们有着更强的风险偏好,更容易负债融资,而由于负债融资与企业价值的正相关关系,本文提出第二个假设:

假设二:年轻的高管更容易为企业带来价值。

与男性相比,女性有着更为谨慎的天性。并且由于我国的企业环境和文化氛围,女性也往往有着更低的风险承受。在进行财务决策时,郭敏华等的研究表明,男性和女性的风险偏好存在明显差异,在进行决策时男性能够更武断地做出决策,更容易过度自信,因此更偏好负债融资。结合前述对中小企业负债融资和企业价值的分析,于是本文做出第三个假设:

假设三:女性高管的性格特征往往能显著提高企业价值。

作为现在企业制度中最重要的组织架构,公司治理结构为公司保驾护航提供了重要的作用。由于所有者和经营者的委托代理关系,所有者和经营者的目标很容易不一致,经营者往往会为满足自己的私利而做出损害公司价值从而导致所有者利益受损的行为。而作为公司治理的组成部分,董事会为公司的权益资本和管理雇佣契约提供了治理上的安全措施。现代公司治理理论表明,董事长与总经理两职应该分离,以便能够对企业高管进行有效监督,使经理人不能做出有损公司价值的决策。因此本文做出第四个假设:

假设四:两职兼任会阻碍公司价值的提高。

三、实证检验

(一)数据来源

本文选取深圳证券交易所中小板2010—2014年共计780家公司的数据作为研究样本。为了确保研究样本的合理性,我们对样本进行了相关筛选:剔除掉6家ST公司,这样的公司可能存在异常数据;由于金融行业的公司会计信息和其他公司差异较大,剔除4家金融公司。经过上述筛选后还剩770家公司。然后删除无效数据,5年总共3161个数据。本文数据来自CSMAR数据库和巨潮资讯等信息披露网站。实证分析采用SPSS20.0统计软件。

(二)变量设定及模型建立

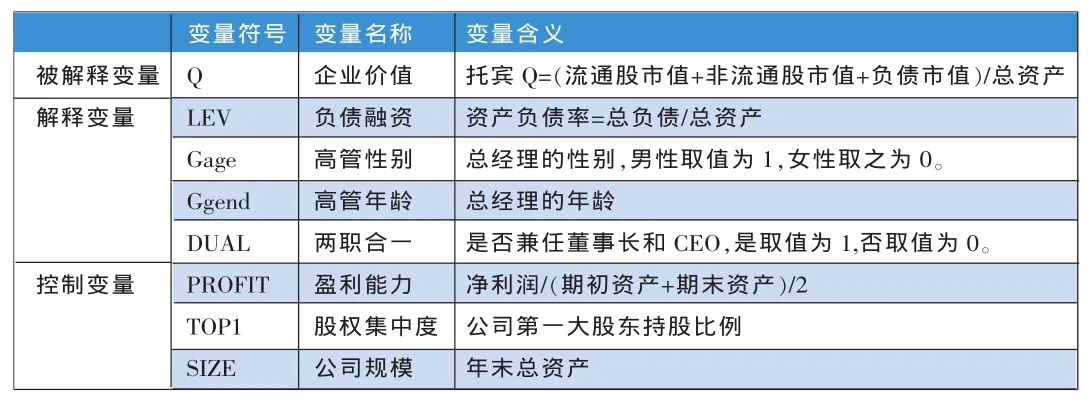

一般来说,管理者主要包括基层管理者、中层管理者和高层管理者,通过考察数据的可获得性和公司决策的决定权,本文使用CEO作为高管的代理变量。同时,本文在进行研究时对被解释变量采用托宾Q值来衡量企业价值,用资产负债率、高管性别、高管年龄、是否兼任CEO和董事长作为解释变量。

对公司价值引起影响的因素很多,借鉴前文的研究,本文控制了某些变量来提高研究的可靠性。首先控制了净资产收益率,盈利能力会直接影响到股票的市值,进而影响到公司价值,本文对企业的盈利能力加以控制,并用净资产收益率来进行衡量。其次是第一大股东持股比例,有研究表明,股权集中度能够影响公司价值,本文用第一大股东持股比例作为控制变量加以控制。最后是企业规模,由于规模效应的存在,公司在发展到一定规模后对企业的价值有重要影响,本文用年末资产总额对该因素进行控制。

基于上述分析,本文设立如下的OLS回归模型:

以上变量的衡量指标见表1。

(三)描述性统计

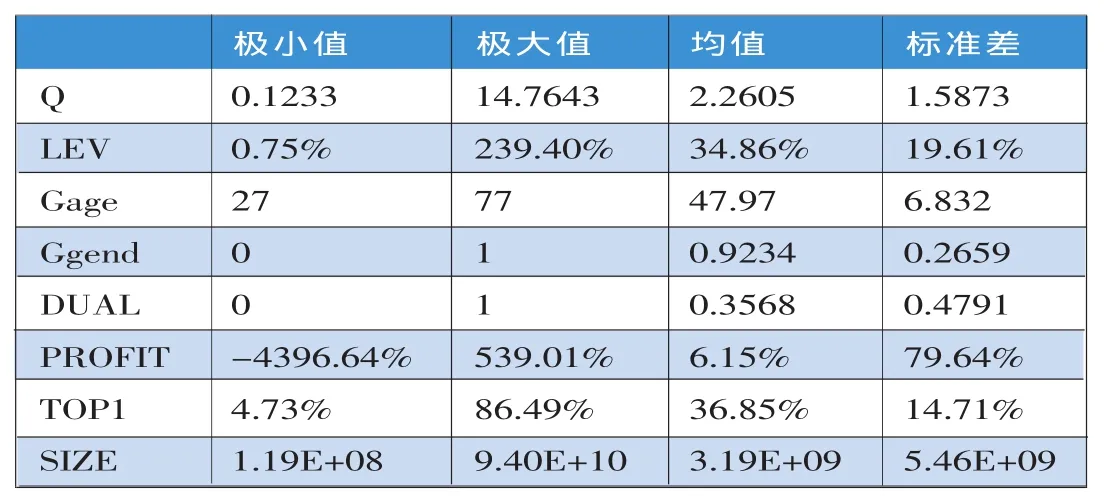

表2是个变量的描述性统计。企业价值的均值为2.26;资产负债率的均值为34.86%;管理者性别的均值为47.97,主要分布于27-77岁;管理者的性别均值为0.9234,说明中小企业中男女管理者的比例严重不协调;两职合一的均值为0.3568,说明中小企业现代公司治理结构程度还有待提高;净资产收益率的均值为6.15%,中小企业的盈利能力一般;第一大股东持股比例的均值为36.85%,反映了股权比较集中;资产的均值为32亿元。见表2。

(四)相关性统计分析

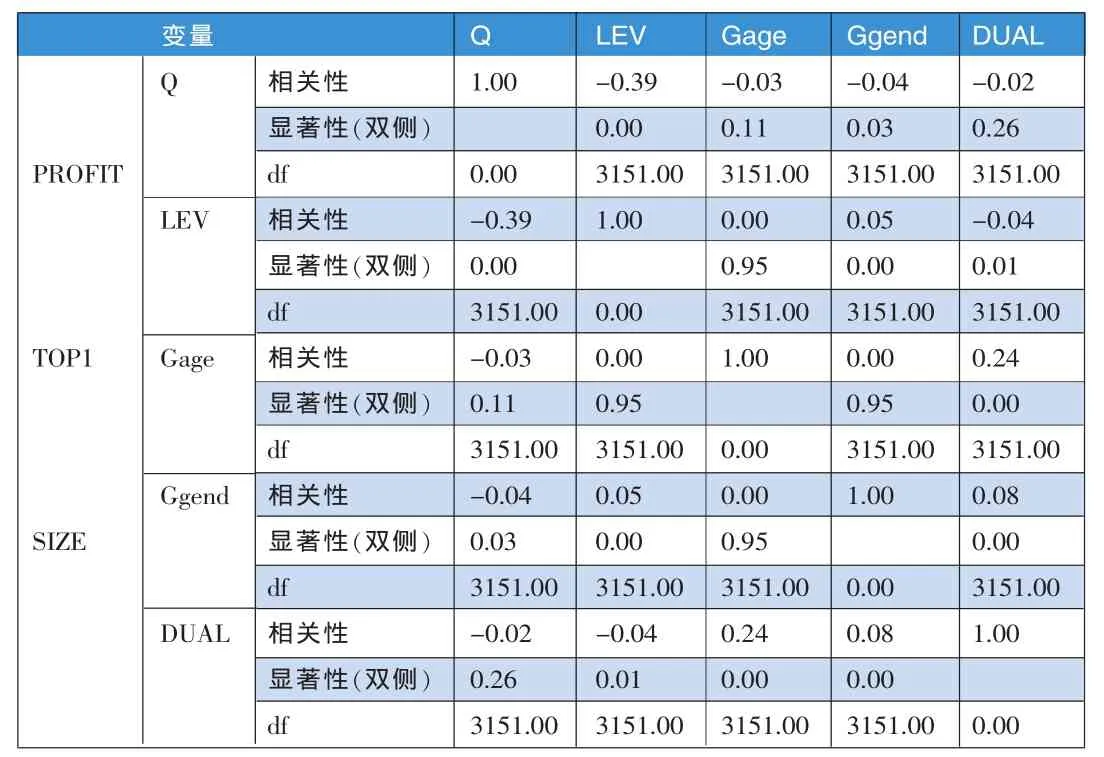

为了防止多重共线性给实证检验带来的影响,检验变量之间的相互关系,本文对相关变量进行了相关性检验,检验结果如表3。

从表3可以发现,在控制了盈利能力、股权集中度和资产规模后,企业价值与资产负债率、高管年龄、高管性别、两职合一表现出负相关关系,而且影响企业价值各个因素之间的相关系数不大,可以认定相关自变量之间没有严重的多重共线性。

(五)实证结果与结论

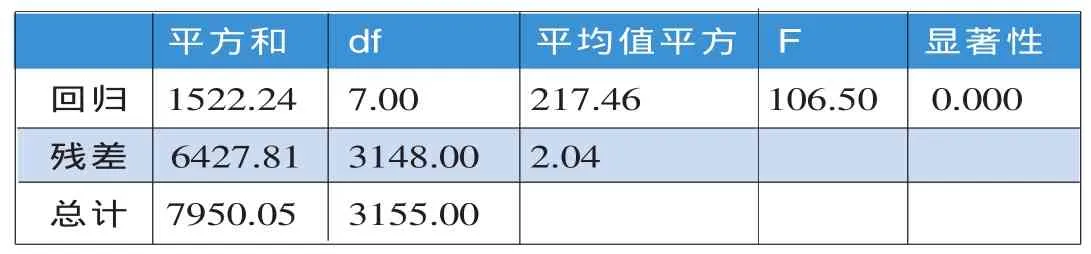

根据前文的研究假设和分析结果,利用SPSS对模型进行检验,可以得到表4、表5的回归结果。

从上面的回归结果可以得道以下结论:

企业的负债融资与公司价值在1%的水平上通过了显著性检验,且相关系数为负,说明两者之间存在着负相关关系,假设一得到验证。

从高管年龄来看,高管年龄与企业价值之间的关系没有通过显著性检验,不能说高管的性别会对企业价值带来影响,因此否定假设二。

再来看高管性别变量,高管性别和企业价值之间没有通过显著性检验,不能说高管的性别会对企业价值产生显著性影响,否定假设三。

两职合一和企业价值的关系在10%的水平上通过了显著性检验,并且相关系数为负,即两职合一会对企业价值产生负面影响,假设四得到验证。

四、结论与启示

本文选用2010—2014年中小板上市公司数据作为研究样本,在实证检验负债融资对企业价值影响的基础上,用管理者特征来考察其对企业价值的影响。研究结果显示:我国中小板企业的负债融资能够显著影响企业价值,两职合一的情况下会对企业价值产生负面影响。并且高管的年龄和性别在中小板上市公司中对企业价值的影响不显著。随着我国中小企业的快速发展和中小板规模的不断扩大,对中小板上市公司进行深入研究具有重大的现实意义。基于前文的实证结果提出如下相关建议:

(一)完善中小企业板块制度,有效发挥资源配置功能

中小企业现已成为我国现代市场经济体系建设的主力军,但其在资本市场上的份额却微乎其微,股权融资的作用仍然不够明显。因此,可以适当放宽中小板的上市条件,适度降低进入门槛,一来可以促进中小企业的发展热情,进一步发挥中小企业的作用;二来可以优化融资结构,降低资产负债率,通过给中小企业“减负”,提高企业价值。随着社会的发展和经济结构的调整,完善中小企业板制度势在必行。

(二)优化债务结构,权衡风险收益

依据实证分析的结论,中小企业应当减少债权融资比例,但是我们不能忽视财务杠杆给企业带来的正面效益。根据权衡理论,使用过多的负债融资会给企业带来陷入财务困境的直接成本和间接成本。因此,使企业价值最大化的资本结构应是平衡债务利息的抵税收益和财务困境成本。为了降低企业的财务风险,合理利用债务资金,中小企业要优化债务结构,同时要积极拓宽融资渠道,丰富融资途径,保持合理的债务结构。

表1 变量设置

表2 描述性统计

表3 相关性分析

表4 模型回归结果

表5 模型F检验

(三)改进和完善董事会治理结构

本文研究结果表明,两职合一的领导结构会对企业价值产生负面影响,不利于公司价值的提升。董事会作为现在公司治理的制度,在公司治理和战略管理中处于核心地位,对企业的发展发挥了积极的作用。前述分析表明,我国中小板上还有众多上市公司存在着总经理和董事长兼任的情况,而要想发挥董事会的作用,首先要保证董事会对管理层的独立性,而当前我国中小板上市公司的董事会结构还有待提高。因此,应进一步改进和完善董事会治理结构,充分发挥其监督和领导职能,为中小企业的发展保驾护航。

(作者单位:东北财经大学会计学院)

1.Malmendier U.,G.Tate and J.Yan.2011. Overconfidence and Early-Life Experiences: The Effect of Managerial Traits on Corporate Financial Policies[J].Journal of Finance, 66.

2.何瑛、张大伟.2015.管理者特质、负债融资与企业价值[J].会计研究,8。

3.李焰、秦义虎、张肖飞.2011.企业产权、管理者背景特征与投资效率[J].管理世界,1。

4.李炳金.2011.中小企业资本结构影响因素的实证分析——基于2005—2009年中小板上市公司平衡面板数据[J].贵州财经学院学报,6。

5.陈立刚.2008.中小板上市公司资本结构与公司绩效关系的实证分析[J].市场周刊(理论研究),7。

6.张红军.2000.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,4。